Изменение индикаторов за прошедшую неделю

| S&P 500 | 5930,85 | -1,99% ▼ |

| MSCI EM | 1095,31 | -1,06% ▼ |

| RUB/CNY | 14,11 | -1,71% ▼ |

| RUB/$ | 103,42 | -0,51% ▼ |

| RUB/€ | 107,96 | -2,28% ▼ |

| BRENT $ | 72,94 | -2,08% ▼ |

| GOLD $ | 2645,10 | -1,15% ▼ |

| RTS | 812,12 | 7,29% ▲ |

| MICEX | 2638,42 | 6,17% ▲ |

| 10Y UST | 4,53 | 0,14 ▼ |

| 10Y GERMANY | 2,29 | 0,04 ▼ |

| 10Y OFZ | 15,42 | -0,99 ▲ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

На минувшей неделе Уолл-стрит понесла самые серьезные потери за последний месяц на фоне решения и комментариев ФРС США по ставке.

В среду регулятор, как и ожидалось, снизил процентную ставку на четверть пункта, но темой недели стало не само решение, а обновленные экономические прогнозы и точечный график траектории ставки на будущее. ФРС повысил прогнозы по экономическому росту (2,1% реальный ВВП в 2025 г.) и инфляции (2,5% PCE против 2,4% в 2024) и видит, что ставка в 2025 году снизится лишь до 3,87%. Таким образом, регулятор теперь ожидает более высокую инфляцию и менее интенсивное снижение ставок в 2025 году.

Кроме того, на пресс-конференции по итогам заседания ФРС США тон главы регулятора Дж. Пауэлла был достаточно ястребиный. Конечно, о повышении ставок речи не идет, но, если данные по экономическому росту и инфляции в США продолжат выходить выше ожиданий, то, действительно, ставку будут снижать медленно.

Слова ФРС взбудоражили рынки в среду, спровоцировав значительное падение индексов за день, однако негативные настроения все же не продлились слишком долго. Благодаря слабому индексу цен на потребительские расходы за ноябрь в четверг и пятницу рынки все же немного отскочили.

По итогам недели индекс S&P (SP500) упал на -2,0%, индекс Dow провалился на 2,3%, а индекс Nasdaq Composite подешевел на -1,8%.

На этой неделе на многих биржевых площадках будут выходные в связи с Рождеством. Так, во вторник закрыты биржи Германии, а биржи США, Великобритании и Гонконга работают по укороченному графику. В среду закрыты биржи США, Германии, Гонконга, Великобритании и др. В четверг американские инвесторы вернутся к торгам.

Несмотря на праздники на неделе ожидается публикация данных по потребительскому доверию, торговому балансу, продажам новостроек, заказам на товары длительного пользования в США.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Индекс доллара США по итогам прошлой недели прибавил 0,6% на фоне более сдержанного взгляда ФРС на траекторию снижения ставки в 2025 году. Кроме того, спрос на доллар укрепился после того, как через несколько часов после ФРС вышел банк Японии и сказал, что до марта ставку повышать, возможно, и не будет. От японского регулятора ожидали снижения ставки уже в этом или следующем месяце, и такая риторика отправила йену вниз. Более уязвимые валюты развивающихся рынков страдают более ощутимо: минимумы к доллару обновляет бразильский реал и турецкая лира.

На внутреннем рынке на прошедшей неделе события развивались не менее драматично. Банк России, вопреки ожиданиям, сохранил ключевую ставку без изменений на уровне 21%, но это не ослабило, а укрепило национальную валюту. По итогам недели рубль прибавил к доллару США порядка 0,5%. Теперь не исключаем, что на конец года курс будет колебаться в районе 100 руб. за $1.

Динамика индекса доллара США

Динамика пары CNY/RUB

Нефтяные котировки завершили прошлую неделю снижением на 2,1%. Цена золота понизилась на 1,2%.

Динамика нефть Brent

Динамика золота

Рынки облигаций

Доходности 10-летних гособлигаций США прибавили 14 б.п. (4,53% годовых), так как участники рынка переоценивали прогнозы по ставке на следующий год.

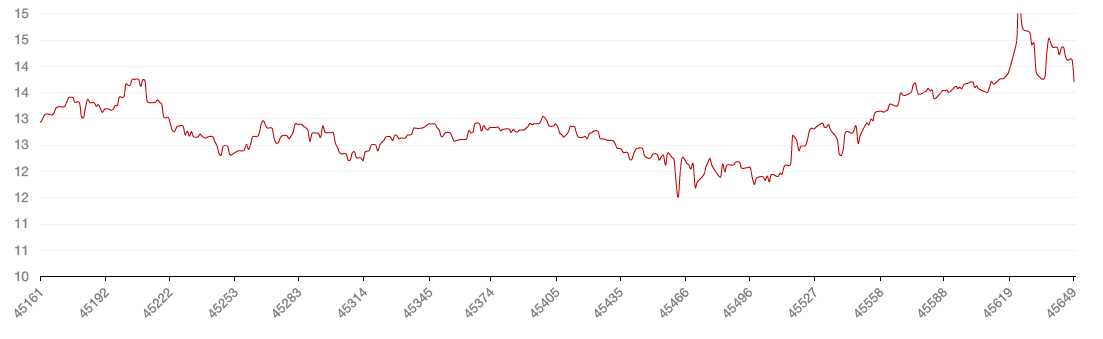

На внутреннем рынке после неожиданного решения ЦБ РФ ставки по 10-летним ОФЗ рухнули почти на целый процентный пункт до 15,42% годовых. Доходность индекса RGBI снизилась на 87 б.п. до 17,54% годовых. В начале текущей недели ралли на рынке облигаций продолжилось. Вероятно, до конца года теперь можно ждать консолидации рынка. Единственное, что может внести разброд на рынок - недельные данные по инфляции, если они будут выходить слишком высокими.

На данном этапе целесообразно начинать формировать позицию из длинных ОФЗ и, возможно, корпоративных бумаг с фиксированным купоном.

Динамика доходности 10-летних UST

Динамика доходности 10-летних ОФЗ

Российский фондовый рынок

Российский фондовый рынок отреагировал мощным ростом на решение о сохранении ключевой ставки на прежнем уровне. Как говорилось в заявлении Банка, произошло более существенное ужесточение денежно-кредитных условий, чем предполагало октябрьское решение по ключевой ставке. Этому способствовали автономные от денежно-кредитной политики факторы. По оценке Банка России, с учетом значительного роста процентных ставок для конечных заемщиков и охлаждения кредитной активности достигнутая жесткость денежно-кредитных условий формирует необходимые предпосылки для возобновления процесса дезинфляции и возвращения инфляции к цели, несмотря на повышенный текущий рост цен и высокий внутренний спрос. Банк России будет оценивать целесообразность повышения ключевой ставки на ближайшем заседании с учетом дальнейшей динамики кредитования и инфляции.

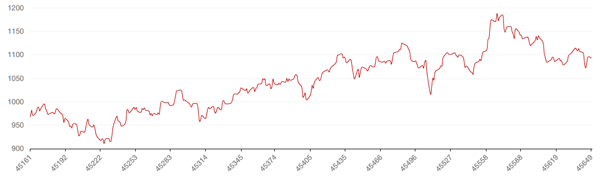

Индекс Мосбиржи по итогам дня прибавил 10%, а за неделю рост составил 6,2%. На максимумах понедельника индекс достигал 2738 п., после чего откатился, и сейчас идет борьба за уровень 2700 п. Если индекс все же закрепится выше данной отметки, то после вероятной технической коррекции ближайшей целью будет выступать уровень около 2800 п. Текущая неделя на рынке будет удлинённой – торги будут проходить в субботу 28 декабря, а на следующей неделе - 30 декабря 2024 г. и 3 января 2025 г.

25 декабря Росстат опубликует данные о промышленном производстве в январе-ноябре и об оценке индекса потребительских цен с 17 по 23 декабря. 28 декабря ЦБ опубликует резюме обсуждения ключевой ставки.

Безусловно, пауза в ужесточении монетарной политики – позитив для рынка, но на данный момент еще невозможно полностью рассчитывать на то, что «потолок» по ставке уже достигнут. На заседании в феврале или в марте все еще может произойти дополнительное повышение, если ЦБ не увидит признаков устойчивого дезинфляционного процесса.

Тем не менее такое решение ЦБ, конечно, создает возможность для «новогоднего» и «январского» ралли на российском рынке. Далее рынок будет пристально следить за макроэкономическими данными, чтобы попытаться спрогнозировать дальнейшие шаги регулятора.

Наши фавориты в текущих условиях — это акции Сбера, Лукойла, Татнефти, Яндекса, Мосбиржи, Т-Банка.

Динамика индекса Мосбиржи