Изменение индикаторов за прошедшую неделю

| S&P 500 | 6032,38 | 1,06% ▲ |

| MSCI EM | 1078,57 | -0,80% ▼ |

| RUB/CNY | 14,70 | 5,91% ▲ |

| RUB/$ | 109,58 | 8,84% ▲ |

| RUB/€ | 116,14 | 9,49% ▲ |

| BRENT $ | 71,84 | -4,57% ▼ |

| GOLD $ | 2681,00 | -2,05% ▼ |

| RTS | 753,78 | -4,91% ▼ |

| MICEX | 2578,00 | -0,12% ▼ |

| 10Y UST | 4,18 | -0,23 ▲ |

| 10Y GERMANY | 2,09 | -0,17 ▲ |

| 10Y OFZ | 16,24 | 0,01 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

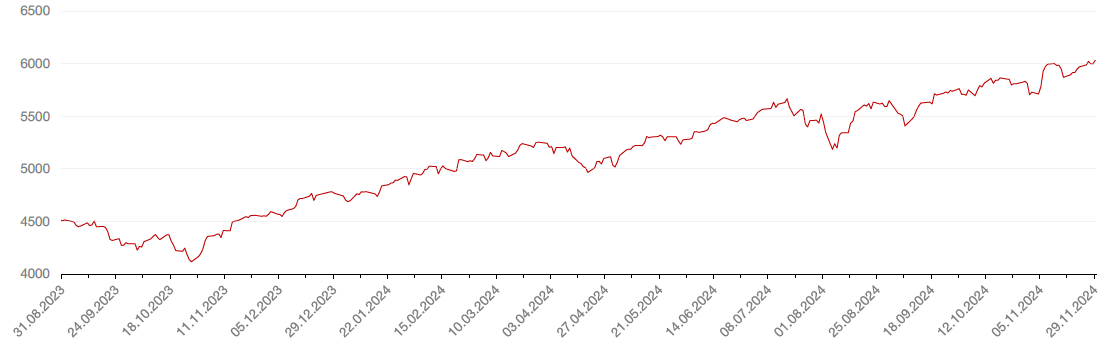

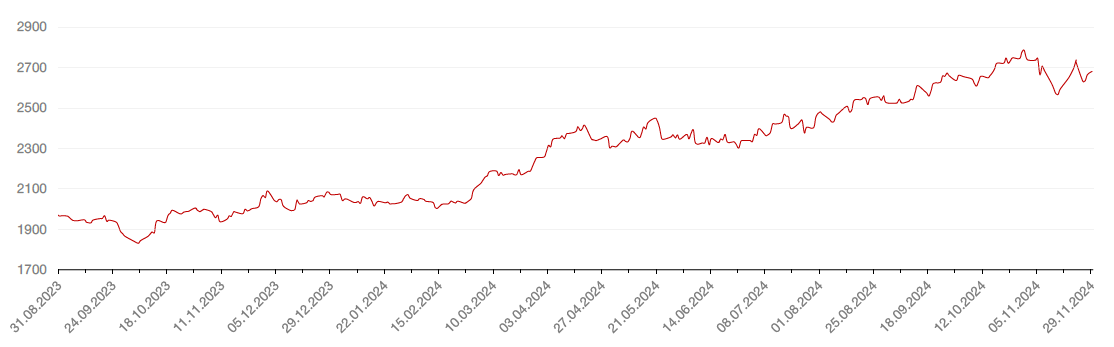

Несмотря на опасения инвесторов, связанные с непредсказуемой торговой политикой будущего президента США, а также с инфляцией, американские фондовые индексы в конечном итоге продемонстрировали рост вторую неделю подряд при том, что индекс S&P 500 достиг очередного рекордного уровня закрытия.

Новый Президент США Дональд Трамп, который вступит в свою должность 20 января 2025 г. заявил на минувшей неделе о планах ввести 25-процентные пошлины на товары, поступающие из Мексики и Канады. Он также планирует ввести дополнительный налог в размере 10% на товары из Китая, который будет выше любых дополнительных пошлин. Эти заявления вызвали опасения торговой войны между США и двумя их крупнейшими торговыми партнерами. Особенно уязвимым выглядит автомобильный сектор. Повышение тарифов также угрожает прервать или затормозить тот дезинфялционный тренд, которого так долго добивалась ФРС.

Пекин при этом может принять новые стимулирующие меры в целях компенсации последствий торговой войны, а также ускорить процесс самообеспечения Китая высокими технологиями.

В то же время, как следует из свежих макроданных, включая обновленную оценку роста ВВП США в третьем квартале (+2,8%) и октябрьские данные по базовому индексу цен расходов на личное потребление, ФРС еще не достигла желаемой траектории движения инфляции к своей цели. Протокол последнего заседания ФРС США свидетельствует о том, что представители регулятора обсуждали возможность и необходимость паузы в снижении ставок, если инфляция останется на нежелательных уровнях.

Тем не менее по итогам недели индекс S&P 500 вырос на 1,1%, индекс Nasdaq Composite также укрепился на 1,1%, и Dow прибавил 1,4%.

На этой неделе самый важный отчет – пятничный отчет по занятости. Если данные окажутся слабыми инвесторы могут начать фиксировать прибыль по акциям. Сейчас прогноз экономистов прибавка 202 тыс. рабочих мест в октябре. Также на неделе состоится выступление Дж. Пауэлла на саммите New York Times DealBook

Динамика индекса S&P 500

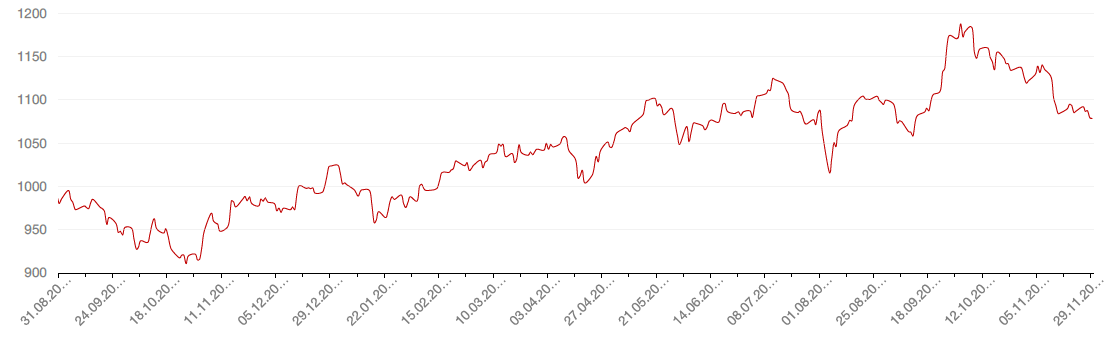

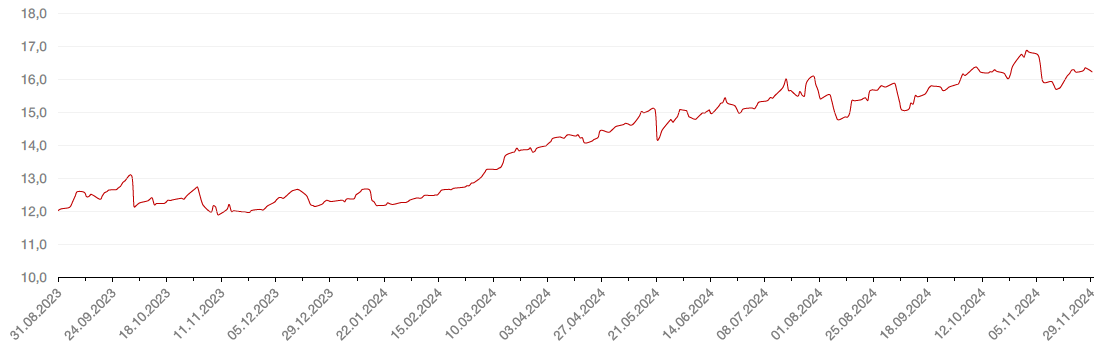

Динамика индекса MSCI EM

Валютные и товарные рынки

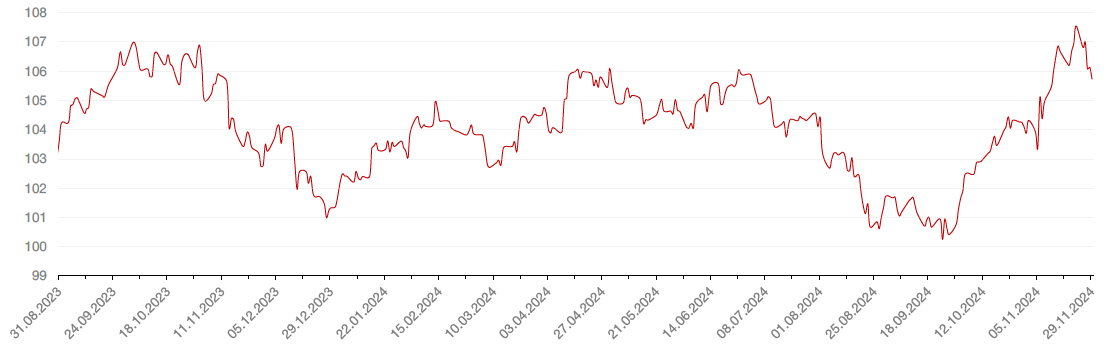

Индекс доллара США по итогам прошлой недели продолжил укрепление и вырос на 1,6%, а курс EUR/USD упал на 1,7% на фоне жестких комментариев главы ФРС Джерома Пауэлла.

Индекс доллара США по итогам прошлой недели снизился на 1,7%, корректируясь к основным мировым валютами на фоне противоречивых макроэкономических данных.

На российском валютном рынке неделя прошла чрезвычайно волатильно. После введения новых санкций США на российский банковский сектор, в том числе Газпромбанк, который служил одним из важных каналов поступления валюты на внутренний рынок, рубль продемонстрировал резкое ослабление, достигая в моменте отметки 115 руб. за $1 и более 15 руб. за юань. Напомним также, что еще ранее правительство смягчило требования к экспортерам относительно обязательной продажи валютной выручки на рынке. Все это привело к снижению предложения валюты, и вылилось в панические ее покупки.

Когда курс пересек отметку 110 руб. ЦБ решил не затягивать с поддержкой для рубля, резкое обесценение которого угрожает эффективности усилий регулятора по сдерживанию инфляции, поскольку курс валюты в России оказывает сильное влияние на инфляционные ожидания, а они в свою очередь влияют на инфляцию.

Банк России принял решение с 28 ноября 2024 года до конца 2024 года не осуществлять покупку иностранной валюты на внутреннем валютном рынке в рамках зеркалирования регулярных операций Минфина России, связанных с реализацией бюджетного правила. Решение принято в целях снижения волатильности финансовых рынков.

При этом Банк России продолжит в соответствии с ранее анонсированным порядком проводить на внутреннем валютном рынке операции по продаже иностранной валюты, связанные с пополнением и использованием средств Фонда национального благосостояния, в том числе с учетом всех операций, осуществленных со средствами фонда в 2023 году, в объеме 8,40 млрд рублей в день.

В моменте фьючерс на рубль/доллар поднимался к отметке 112 руб. и выше, но после новостей от ЦБ курс снизился к 106 руб. В юане тоже наблюдалась коррекция с почти 16 до 14,4 руб. за 1 юань, а неделя завершилась н отметке 14,7 руб. за CNY1.

Динамика индекса доллара США

Динамика пары CNY/RUB

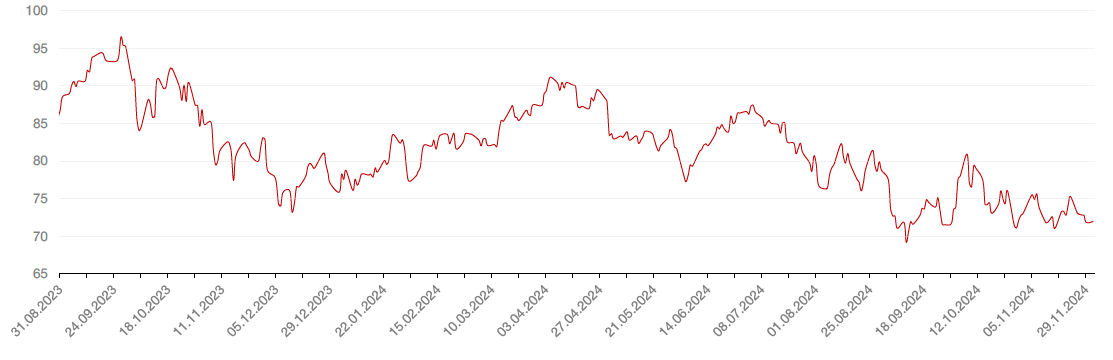

Нефтяные котировки завершили прошлую неделю снижением примерно на 3% на фоне ослабления опасений по поводу рисков для предложения из-за конфликта между Израилем и Хезболлой и перспектив увеличения предложения в 2025 году несмотря на то, что ОПЕК+, как ожидается, продлит сокращение добычи. Группа ОПЕК+ перенесла свое заседание на 5 декабря.

Цены на золото на прошлой неделе снизились на 2.05% на фоне некоторого ослабления геополитических рисков в связи с неким перемирием на Ближнем Востоке.

Динамика нефть Brent

Динамика золота

Рынки облигаций

Доходности 10-летних гособлигаций США снизились на 23 б.п. до 4,18% годовых, несмотря на растущие опасения относительно инфляции в США. Определенное влияние на рынок оказывают геополитические риски, на фоне которых рынок облигаций может рассматриваться как более безопасная гавань.

На внутреннем рынке облигаций настроения определялись мощной волной девальвации рубля, спровоцированной новыми санкциями на российский банковский сектор, в том числе на Газпромбанк, через который, среди прочего, валюта поступала на российский рынок.

Решение Банка России с 28 ноября и до конца 2024 года не осуществлять покупку иностранной валюты на внутреннем валютном рынке в рамках «зеркалирования» регулярных операций Минфина России по бюджетному правилу остановило ослабление национальной валюты, но, видимо, привело также к «бегству в качество», что и позволило рынку продемонстрировать относительную стабильность.

Доходности 10-летних ОФЗ выросли лишь на 1 б.п. до 16,24% годовых. Тем временем, недельная инфляция, по данным Росстата, снизилась лишь незначительно – на также на 1 б.п., что вновь указывает на высокую вероятность дальнейшего повышения ключевой ставки регулятором на заседании 20 декабря. Консенсус-прогноз по ставке на данный момент 23%, но есть и экономисты, которые ожидают повышения сразу на 25%.

В этой ситуации рынок будет, вероятно, оставаться не слишком активным до заседания ЦБ. Если динамика рынка ОФЗ уже отражает в ценах возможное повышение ставки до 23%, то рост до 25% все же может оказать сильное давление на рынок. В случае более низкого повышения, мы можем увидеть мини-ралли на рынке до конца года.

Динамика доходности 10-летних UST

Динамика доходности 10-летних ОФЗ

Российский фондовый рынок

Минувшая неделя на российском фондовом рынке была очень волатильной в связи с ухудшением геополитического фона и резким ослаблением курса рубля. Индекс Мосбиржи падал ниже уровня поддержки 2500 п., достигая в моменте уровня 2456 п., однако по итогам недели индекс закрылся с минимальными потерями – минус 0,12%, на отметке 2578 п. Ноябрь индексу удалось даже завершить в небольшом плюсе несмотря на то, что в течение месяца индекс опускался на полуторагодовые минимумы. Поддержка в районе 2500 в очередной раз продемонстрировала свою силу, а инвесторы – свое стремление покупать: на коррекционном росте индекса 27 ноября объемы торгов превысили 200 млрд. руб., тогда как обычно дневные объемы составляют около 100 млрд. руб.

Особым спросом на отскоке пользовались бумаги экспортеров, выступающих бенефициарами девальвации рубля. Среди них опережающие темпы роста на минувшей недели показали акции Роснефти, которая в пятницу опубликовала отчет за 9 месяцев, а также сообщила о проведении обратного выкупа акций на фоне снижения котировок по ранее анонсированной программе.

Акции ритейлера Лента также были в числе лидеров рынка. Как стало известно, ритейлер приобретает 100% сети магазинов в формате дрогери «Улыбка радуги».

В последний месяц года индекс Мосбиржи будет находиться под влиянием разнонаправленных факторов. С одной стороны, многие бумаги торгуются сейчас с щедрыми дивидендами, что в обычных условиях способно повысить спрос на такие бумаги до дивидендных отсечек и увеличить объемы покупок акций после на фоне прихода дивидендных выплат. Однако против рынка играет фактор ставки (ЦБ может повысить ставку на ближайшем заседании до 23%, а по некоторым оценкам, и до 25%), фактор геополитической нестабильности (США грозят новыми санкциями до инаугурации Трампа, Европа также готовит новый санкционный пакет), а также фактор повышения налогов с 2025 г. (среди прочего, налог на прибыль будет поднят с 20% до 25%, а для некоторых компаний и выше (например для Транснефти до 40%).

Среди важных событий недели отметим приостановку торгов ГДР Русагро (они уходят на конвертацию в связи с редомициляцией компании в РФ с о. Кипр), а торги уже локальными акциями возобновятся в марте.

Сбер опубликует на этой неделе финансовые результаты за 9 мес. по МСФО и 6 декабря проведет День инвестора Сбера, на котором компания подведет итоги первого года реализации стратегии 2024–2026 и поделится планами на 2025 г.

В тот же день пройдет и День Инвестора РАО ЕЭС. Недавно компания опубликовала результаты за 3 квартала 2024 г., которые были в рамках наших ожиданий. Снижение платы мощности по части блоков (договора на поставку мощности) до 34,2 млрд руб. компенсировалось ростом процентных доходов компании ввиду значительной денежной позиции, что позволило показать рост скорректированной чистой прибыли до уровня прошлого года –32,6 млрд руб. Денежная позиция после двух кварталов падения выросла до 477,8 млрд руб. (без учета обязательств по аренде).

Динамика индекса Мосбиржи

Календарь инвестора

Понедельник, 02 декабря 2024 года

ЯПОНИЯ - Объем капиталовложений (г/г) (3 кв.)

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) от Caixin (нояб)

РОССИЯ - Индекс производственной активности PMI (нояб)

ВЕЛИКОБРИТАНИЯ - Индекс цен на жильё Nationwide (г/г) (нояб)

ВЕЛИКОБРИТАНИЯ - Индекс цен на жилье Nationwide (м/м) (нояб)

ИТАЛИЯ - Индекс деловой активности в производственном секторе (PMI) Италии (нояб)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) Франции (нояб)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) Германии (нояб)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (нояб)

ЕВРОЗОНА - Выступление председателя ЕЦБ Лагард

ЕВРОЗОНА - Уровень безработицы (окт)

США - Индекс деловой активности в производственном секторе (PMI) (нояб)

США - Расходы на строительство (м/м) (окт)

США - Индекс занятости в производственном секторе от ISM (нояб)

США - Индекс деловой активности в производственном секторе (PMI) от ISM (нояб)

США - Индекс цен в производственном секторе от ISM (нояб)

Вторник, 03 декабря 2024 года

ВЕЛИКОБРИТАНИЯ - Объём розничных продаж от BRC (г/г) (нояб)

США - Число открытых вакансий на рынке труда JOLTS (окт)

Среда, 04 декабря 2024 года

ЯПОНИЯ - Индекс PMI в секторе услуг (нояб)

КИТАЙ - Индекс деловой активности в секторе услуг (PMI) от Caixin (нояб)

РОССИЯ - Индекс деловой активности в секторе услуг (нояб)

ИТАЛИЯ - Индекс деловой активности (PMI) в секторе услуг Италии (нояб)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг Франции (нояб)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг Германии (нояб)

ВЕЛИКОБРИТАНИЯ - Выступление главы Банка Англии Бейли

ЕВРОЗОНА - Композитный индекс деловой активности (PMI) от S&P Global (нояб)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (нояб)

ВЕЛИКОБРИТАНИЯ - Композитный индекс PMI (нояб)

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в секторе услуг (нояб)

США - Изменение числа занятых в несельскохозяйственном секторе от ADP (нояб)

США - Композитный индекс деловой активности (PMI) от S&P Global (нояб)

США - Индекс деловой активности (PMI) в секторе услуг (нояб)

США - Объём промышленных заказов (м/м) (окт)

США - Индекс занятости в непроизводственном секторе (ISM) (нояб)

США - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (нояб)

США - Индекс цен в непроизводственной сфере ISM (нояб)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - Выступление главы ФРС г-на Пауэлла

США - «Бежевая книга» ФРС

Четверг, 05 декабря 2024 года

ГЕРМАНИЯ - Объём производственных заказов в Германии (м/м) (окт)

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в строительном секторе (нояб)

РОССИЯ - Международные резервы Центрального банка (USD)

США - Общее число лиц, получающих пособия по безработице

США - Объем экспорта (окт)

США - Объем импорта (окт)

США - Число первичных заявок на получение пособий по безработице

США - Сальдо торгового баланса (окт)

Пятница, 06 декабря 2024 года

ЯПОНИЯ - Индекс расходов домохозяйств (м/м) (окт)

ГЕРМАНИЯ - Объём промышленного производства Германии (м/м) (окт)

ГЕРМАНИЯ - Сальдо торгового баланса Германии (окт)

ЕВРОЗОНА - ВВП (кв/кв) (3 кв.)

ЕВРОЗОНА - ВВП (г/г) (3 кв.)

США - Средняя почасовая заработная плата (м/м) (нояб)

США - Изменение числа занятых в несельскохозяйственном секторе (нояб)

США - Изменение числа занятых в частном несельскохозяйственном секторе (нояб)

США - Уровень безработицы (нояб)

США - Ожидаемая инфляция от Мичиганского университета (дек)

США - Индекс потребительских инфляционных ожиданий в США на 5 лет вперед от Мичиганского университета (дек)

США - Индекс ожиданий потребителей от Мичиганского университета (дек)

США - Индекс настроения потребителей от Мичиганского университета (дек)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)