Изменение индикаторов за прошедшую неделю

| S&P 500 | 5969,34 | 1,68% ▲ |

| MSCI EM | 1087,27 | 0,21% ▲ |

| RUB/CNY | 13,88 | 1,63% ▲ |

| RUB/$ | 100,68 | 1,68% ▲ |

| RUB/€ | 106,08 | 1,51% ▲ |

| BRENT $ | 75,17 | 5,81% ▲ |

| GOLD $ | 2737,20 | 5,81% ▲ |

| RTS | 792,67 | -8,14% ▼ |

| MICEX | 2581,05 | -5,77% ▼ |

| 10Y UST | 4,41 | -0,02 ▲ |

| 10Y GERMANY | 2,25 | -0,10 ▲ |

| 10Y OFZ | 16,23 | 0,47 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

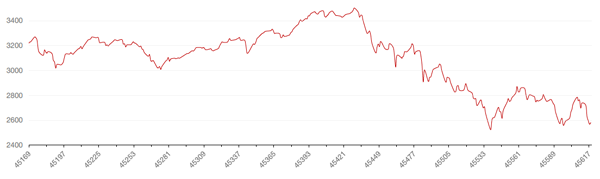

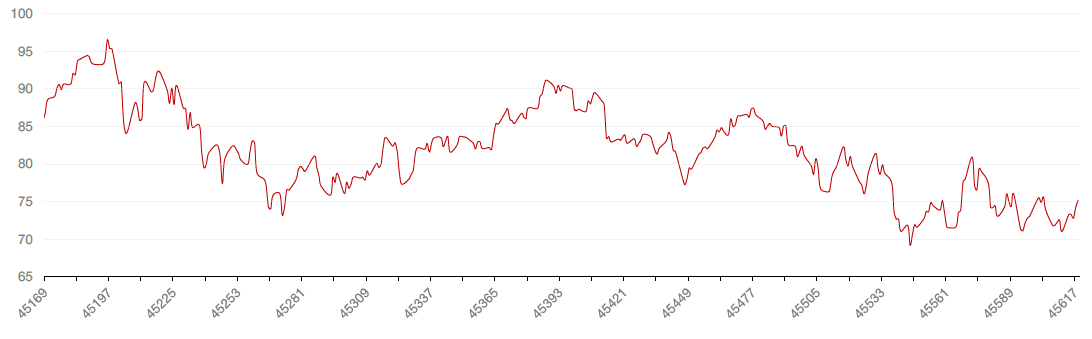

На минувшей неделей американские фондовые рынки восстановились после падения неделей ранее, показав рост почти на 2%. Индексы S&P 500 и Nasdaq прибавили по 1,7%, а индекс Dow Jones Industrial Average прибавил 2 +2.0%. Read a preview of next week's major eve

Неделя отметилась сохранением политической напряженности, отчетом Nvidia и стремительным скачком биткоина, в результате которого крупнейшая в мире криптовалюта приблизилась к отметке в 100 тысяч долларов, претендуя на роль абсолютного бенефициара так называемого «Трампоралли».

Между тем, квартальная выручка Nvidia практически удвоилась год к году, но прогноз компании на текущий квартал оказался существенно ниже ожиданий, что привело к распродаже акций на вечерней сессии после объявления показателей. Однако на следующий день акции восстановились в цене и даже пошли в рост, так как инвесторы предпочли сфокусироваться на позитиве.

На текущей неделе в США выйдут данные по инфляции, а точнее индекс цен личных расходов на личное потребление, который является предпочтительным для ФРС показателем базовой инфляции. Ожидается, что в октябре показатель вырос на 2,3% в годовом исчислении. До заседания ФРС 17-18 декабря нового отчета именно по PCE уже не будет, хотя индекс потребительской инфляции за ноябрь будет опубликован еще до этих дат. В настоящее время на рынке нет консенсуса относительно дальнейших действий ФРС из-за неустойчивости в снижении инфляции в последнее время, а также из-за победы Трампа на президентских выборах, политика которого считается проинфляционной.

Среди других событий недели отметим также Черную пятницу, день после Дня Благодарения, знаменующего начало сезона праздничных покупок, результаты которого в денежном выражении являются индикатором здоровья потребительского спроса в США. В ближайшие дни также выйдут отчеты таких ритейлеров, как Best Buy, Macy’s, Nordstrom и Urban Outfitters.

В еврозоне в пятницу будут опубликованы данные по инфляции, которая выросла до 2% в октябре после падения ниже целевого уровня ЕЦБ в 2% в сентябре. Накануне опубликованные данные о деловой активности в еврозоне были неутешительными: сфера услуг сократилась, а производство погрузилось в рецессию, и это несмотря на то, что ЕЦБ уже трижды снижал ставки в этом году, и рынки ожидают еще одного снижения в декабре.

Динамика индекса S&P 500

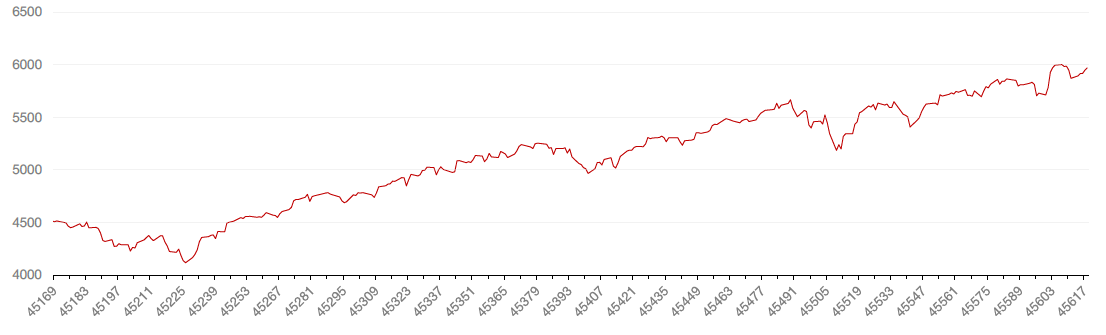

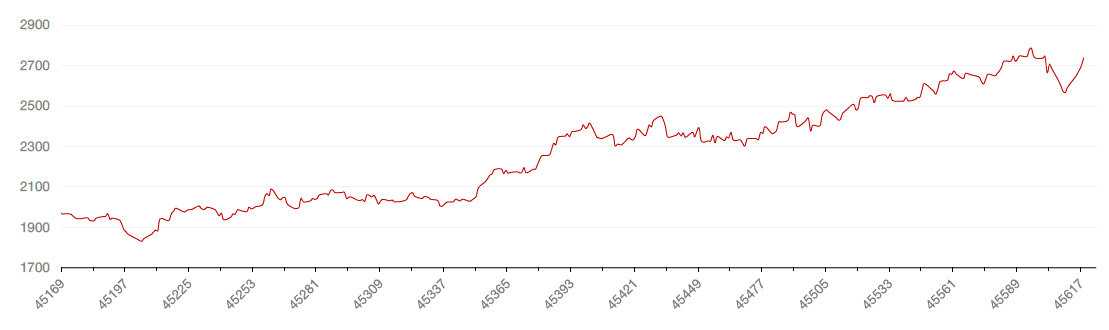

Динамика индекса MSCI EM

Валютные и товарные рынки

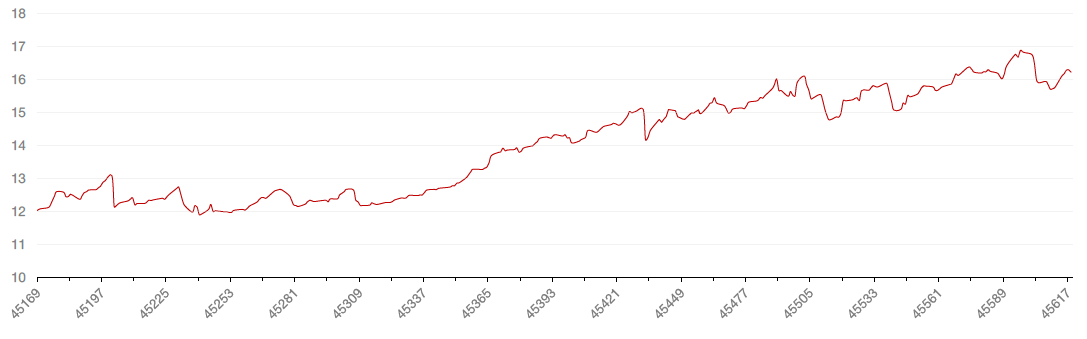

Индекс доллара США по итогам прошлой недели прибавил 3,6%, так как американская валюта продолжала отыгрывать скорой приход к власти лидера от Республиканской партии Д. Трампа. Евро потерял к доллару 1,14%, британский фунт снизился на 0,69%, а вот японская йена, напротив, укрепилась на 0,7%.

Биткоин прибавил за неделю более 8%, в моменте достигая отметки $100 тыс. С начала октября биткоин пробивал около 50%. Другие криптовалюты на минувшей неделе также демонстрировали положительную динамику.

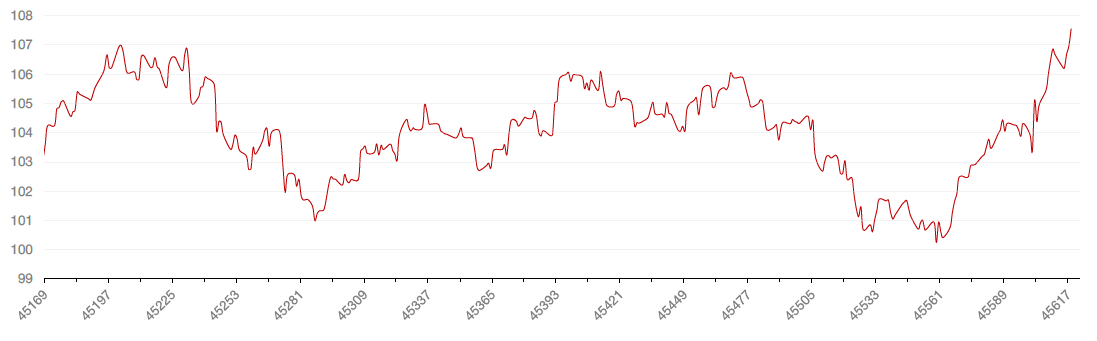

На российском валютном рынке, курс USD/RUB, устанавливаемый Банком России по итогам внебиржевых торгов, вырос еще на 1,7% до 100,68, курс EUR/RUB укрепился на 1,5% до 106,08. Биржевой курс CNY/RUB вырос на 1,6% до 13,8821. Негатив для рубля пришел в конце недели, когда США ввели новые санкции на российский финансовый сектор, включая Газпромбанк, который раньше выступал контрагентом по расчетам за газ с иностранными «недружественными» компаниями-покупателями. Ожидаем, что девальвация рубля продолжится с небольшими откатами.

Динамика индекса доллара США

Динамика пары CNY/RUB

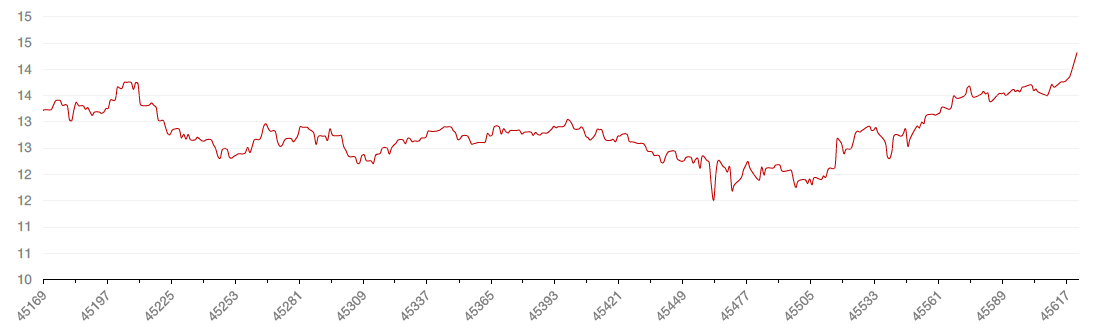

Нефтяные котировки на фоне эскалации геополитической обстановки завершили неделю ростом почти на 6%. Между тем, Китай объявил на минувшей неделе о мерах по стимулированию торговли, включая поддержку импорта энергоносителей, на фоне опасений по поводу прихода к власти администрации Трампа.

Цены на золото на прошлой неделе подскочили на 5,8%, реагируя на обострение в геополитике и ожидания относительно более плавного снижения ставки ФРС.

Динамика нефть Brent

Динамика золота

Рынки облигаций

Доходности 10-летних гособлигаций США снизились на 2 б.п. до 4,4% годовых. Инвесторы продолжают закладывать риски проинфляционной политики Дональда Трампа и переоценивают траекторию снижения ставки ФРС.

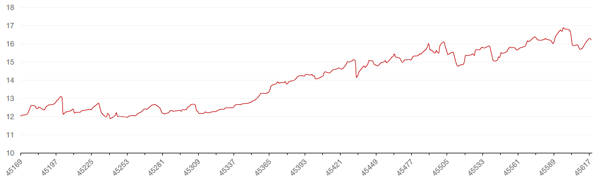

Доходности 10-летних ОФЗ выросли сразу на 47 б.п. до 16,23% годовых из-за геополитических рисков и усиления инфляционного давления. По данным Росстата, инфляция в России за неделю по 18 ноября ускорилась до 0,37% с 0,30% на предыдущей сокращенной неделе (6-11 ноября). С начала ноября рост цен составил 0,79%, с начала года – 7,41%. Как отмечается в обзоре Минэкономразвития на основе данных Росстата, инфляция в годовом выражении на 18 ноября ускорилась до 8,68% с 8,56% на 11 ноября.

Если в ближайшие недели мы не увидим положительной динамики в сдерживании инфляции, то консенсус окончательно сместится в сторону повышения ставки до 23%, что вновь окажет давление на рынок облигаций. В этой ситуации следует проявлять осторожность и повременить с покупками.

Динамика доходности 10-летних UST

Динамика доходности 10-летних ОФЗ

Российский фондовый рынок

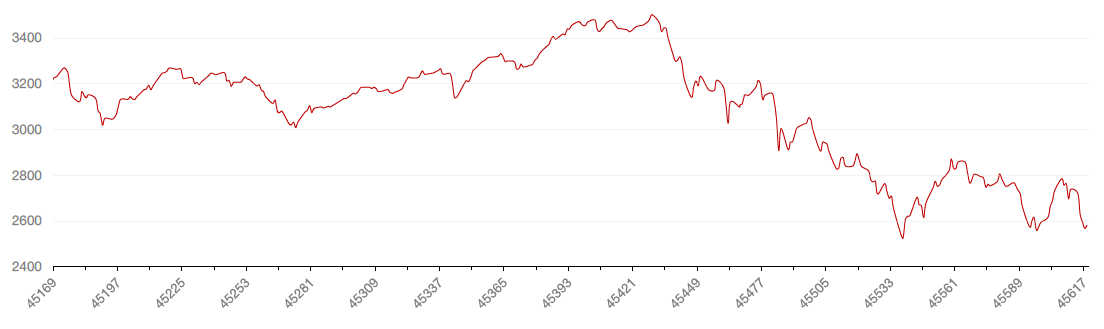

На минувшей неделе индексы российского фондового рынка закрылись резким снижением – индекс Мосбиржи потерял 5,8%, а индекс РТС провалился более, чем на 8%. Причиной такой динамики была эскалация на всех фронтах: в области геополитики (возврат риторики ядерных угроз и новые санкции от США), в сфере макроэкономики (высокая инфляция и принципиальная позиция ЦБ) и в корпоративной сфере (налог на прибыль для Транснефти повысили до 40% на 6 лет).

Рост потребительских цен на неделе с 12 по 18 ноября составили 0,37% против 0,3% неделей ранее и 0,037% за аналогичную неделю прошлого года. В годовом исчислении инфляции ускорилась до 8,66%. Несмотря на то, что у ЦБ еще есть несколько недель до следующего заседания по ставке, последние новости о санкциях явно не способствуют замедлению роста цен, а, следовательно, вероятность повышения ставки сразу на 200 б.п. возрастает. Это, конечно, оказывает давление на рынок.

В четверг вечером Министерство финансов США расширило список антироссийских санкций. В список среди нескольких десятков кредитных организаций попали также Газпромбанк, БКС-Банк, ДОМ.РФ, а также некоторые должностные лица ЦБ, включая заместителей председателя ЦБ Владимира Чистюхина и Дмитрия Тулина, а также глав департаментов регулятора. Всего в новом списке санкций 11 сотрудников ЦБ. Отметим, что Газпромбанк ранее был под частичными санкциями США, которые запрещали корреспондентские банковские операции, а также операции с долгами и акциями. Однако теперь он включен в SDN-List, что, вероятно, прекратит его полномочия по расчетам за газ с недружественными странами.

Индекс Мосбиржи пока удерживается выше уровня поддержки на 2530 п. С технической точки зрения, в случае падения ниже поддержки для индекса открывается дорога на обновление годового минимума на 2512 п.

Динамика индекса Мосбиржи