Изменение индикаторов за прошедшую неделю

|

| S&P 500 | 4117,37 | -2,53% ▼ |

| MSCI EM | 919,78 | -0,63% ▼ |

| RUB/$ | 94,13 | 1,27% ▲ |

| RUB/€ | 99,52 | 1,61% ▲ |

| BRENT $ | 90,48 | -1,82% ▼ |

| GOLD $ | 2006,37 | 1,26% ▲ |

| RTS | 1079,07 | -0,21% ▼ |

| MICEX | 3224,18 | -1,38% ▼ |

| 10Y UST | 4,83 | -0,08 ▲ |

| 10Y GERMANY | 2,83 | -0,06 ▲ |

| 10Y OFZ | 12,52 | 0,17 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

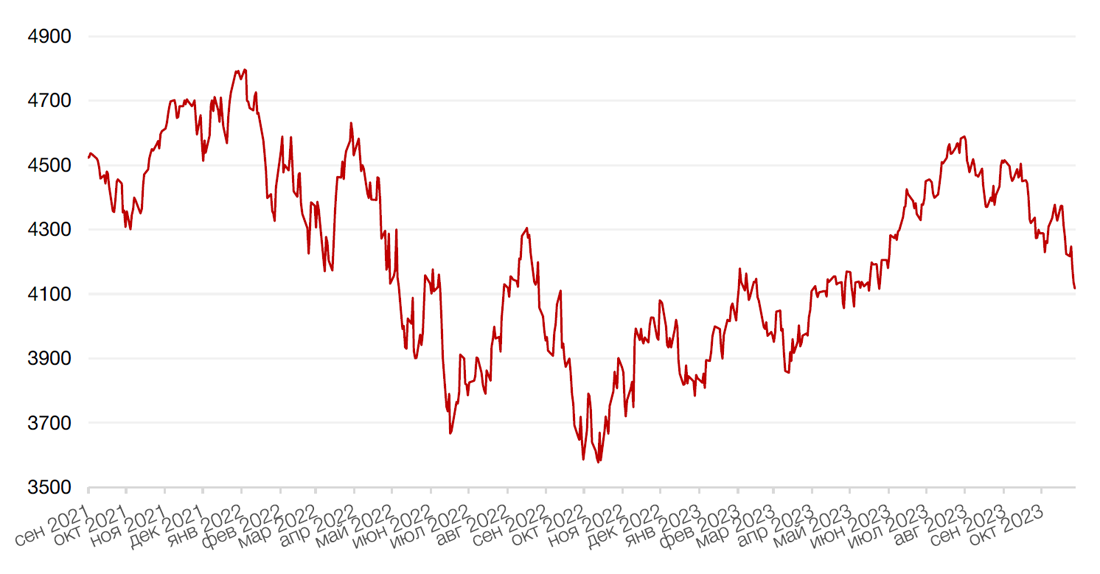

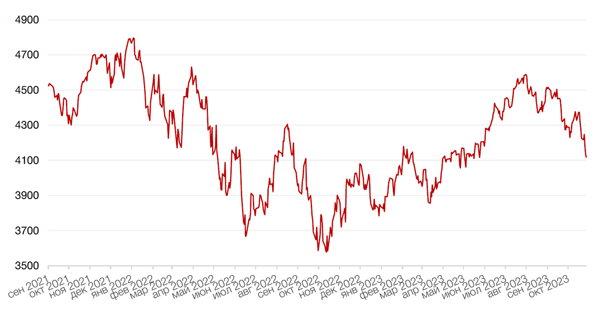

Индекс S&P 500 снизился на 2,53% за прошлую неделю и закрылся на отметке 4117,37 пункта, зафиксировав потери в течение четырех из пяти сессий. На закрытии в пятницу индекс был более чем на 10% ниже своего 52-недельного максимума, достигнутого 31 июля. Два других основных фондовых индекса США также завершили неделю снижением. Индекс Dow Jones упал на 2,1%, а индекс Nasdaq Composite потерял 2,6%.

Основной причиной негативных настроений на Уолл-стрит стало падение цен на акции технологических компаний. Сезон отчетности в технологическом секторе принес неоднозначные результаты. Например, акции Meta Platforms (бывший Facebook) первоначально выросли на 4% на фоне публикации показателей выручки, прибыли и числа пользователей выше ожиданий, но эти настроения продержались недолго, так как компания заявила о «большой неопределенности» и «волатильности» в будущем. Снижение по итогам недели показали такие технологические гиганты, как Google, Microsoft, Netflix и другие. Рост среди «суперфишек» продемонстрировали лишь бумаги Amazon.

Из корпоративных событий на минувшей неделе отметим сообщения о двух многомиллиардных сделках. Chevron заявила о приобретении Hess Corp. в рамках сделки по продаже всех акций на сумму 53 млрд. долларов. Напомним, что недавно Exxon Mobil объявил о приобретении Pioneer Natural Resources (PXD) за 60 миллиардов долларов. Кроме того, компания Roche сообщила о приобретении Telavant Holdings у Roivant Sciences и Pfizer за $7,1 млрд авансом. Сделка включает в себя права на разработку и коммерциализацию в США и Японии RVT-3101 - нового лекарственного средства для лечения воспалительных заболеваний кишечника.

Первая оценка ВВП США за 3 кв. 2023 г. превзошла все оценки аналитиков. ВВП США вырос на 4,9%, что отражает самую сильную динамику с 4 кв. 2021 г. Прогнозы аналитиков были на уровне 4,2%, тогда как результат второго квартала составил 2,1%. Рост был обусловлен высокими потребительскими расходами, и некоторые эксперты поспешили прокомментировать, что свежие данные могут заставить ФРС США еще раз повысить процентные ставки.

Впрочем, это прояснится уже совсем скоро. Следующее заседание ФРС состоится в ближайшую среду. Пока ожидается, согласно консенсусу, что ФРС оставит целевую ставку по федеральным фондам без изменений на уровне 5,25%-5,5%. Из компаний, которые публикуют квартальную отчетность на этой неделе, отметим Apple, McDonald’s, Pinterest, Amgen, Caterpillar, Pfizer, Advanced Micro Devices, CVS Health, Qualcomm, Electronic Arts и другие.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США по итогам прошедшей недели укрепился на 0,37% на фоне уверенных данных по экономическому росту в США, которые подкрепили аргументы в пользу высоких процентных ставок на более длительный срок. ВВП США вырос в 3 кв. 2023 г. самыми быстрыми темпами почти за два года благодаря росту заработных плат, позволившему активизировать потребительские расходы. Индекс доллара США стабилизировался выше отметки 106,56 п., достигнув трехнедельного максимума в 106,89 в середине недели.

Евро по итогам недели потерял к доллару 0,25%. Европейский центральный банк в четверг оставил процентные ставки без изменений, как и ожидалось, завершив беспрецедентную серию из 10 повышений ставок подряд на фоне быстрого ухудшения макроэкономических данных по еврозоне.

Между тем, быки по биткоину вернулись на прошлой неделе, и криптовалюта ненадолго достигала отметки в 35 тысяч долларов, поскольку трейдеры продолжали делать ставки на потенциальное одобрение первого американского ETF, который инвестирует непосредственно в токен.

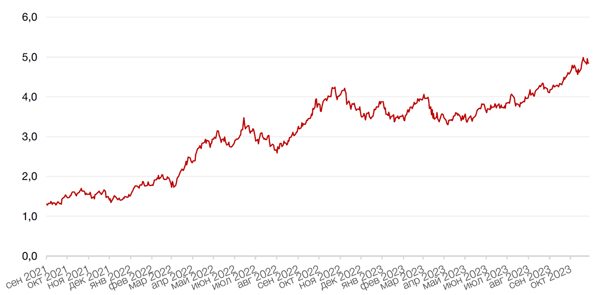

Рубль по итогам недели укрепился к доллару и евро на 1,3% и 1,6% соответственно. Банк России в пятницу повысил ключевую ставку сразу на 200 б.п. в стремлении снизить инфляцию, которая в годовом сопоставлении по итогам сентября превысила 11%.

Динамика индекса доллара США

Динамика пары RUB/USD

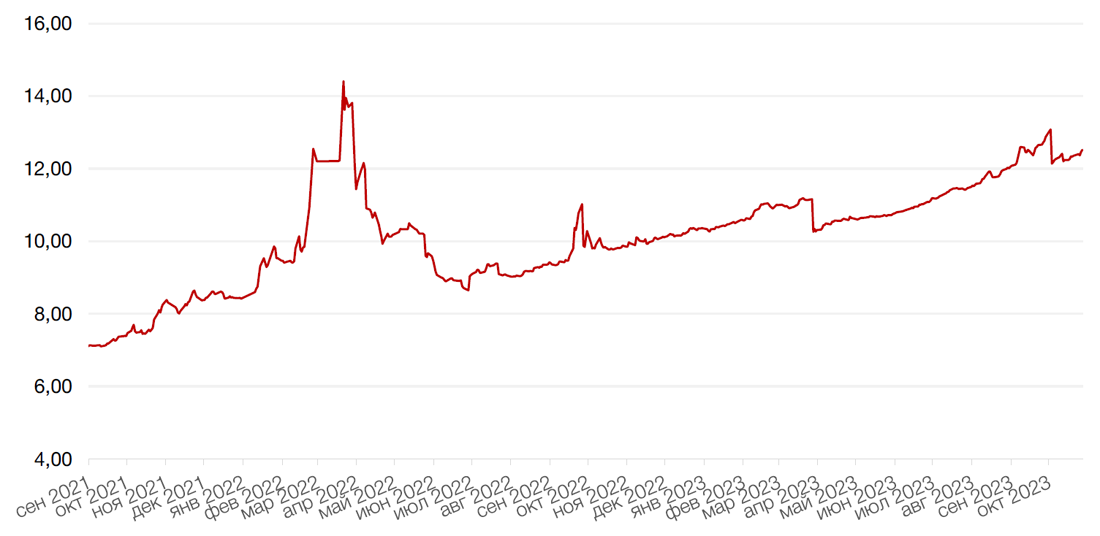

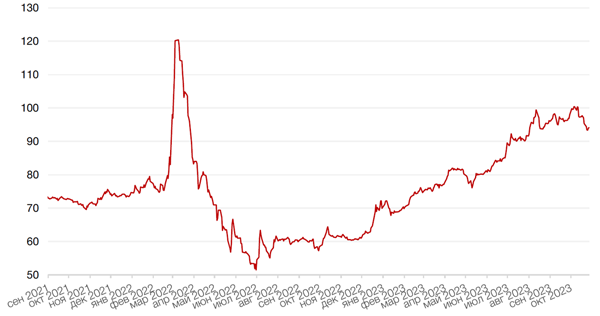

Рынок нефти остается под влиянием событий на Ближнем Востоке. Однако по итогам прошлой недели котировки Brent скорректировались вниз благодаря некоторому спаду напряженности. Цены на нефть Brent находятся около отметки $90,5/барр., но степень неопределенности очень высока, и поэтому волатильность рынка, видимо, сохранится. В начале текущей недели Саудовская Аравия привела в боевую готовность свою армию после того, как несколько саудовских солдат пострадали от действий йеменских хуситов.

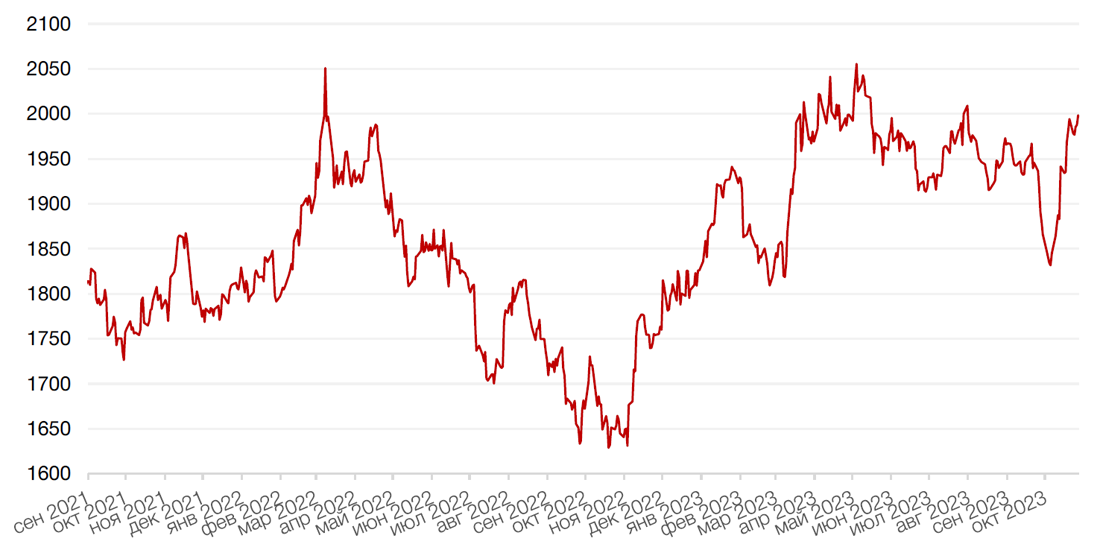

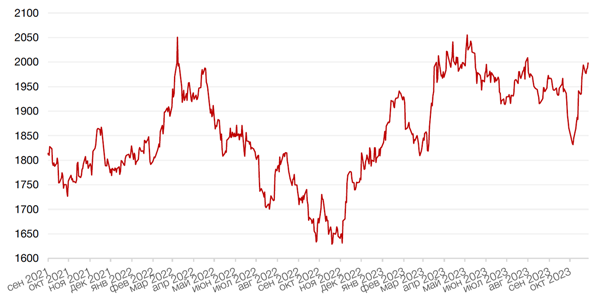

Золото по итогам недели выросло на 1,3% до уровня выше $2000 за унцию на фоне сохраняющейся геополитической напряженности. Пока угроза перерастания палестино-израильского конфликта в региональную войну сохраняется, золото будет, вероятно, выступать в качестве «безопасной гавани».

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

Рынок облигаций продолжает оставаться волатильным. По итогам недели доходность 10-летних казначейских облигаций несколько снизилась, однако с началом новой недели вновь наметился рост доходностей. 10-летние бумаги краткосрочно повышались в доходности до 5%, в то время как 30-летние казначейские облигации вырастали до максимума в 5,15% годовых.

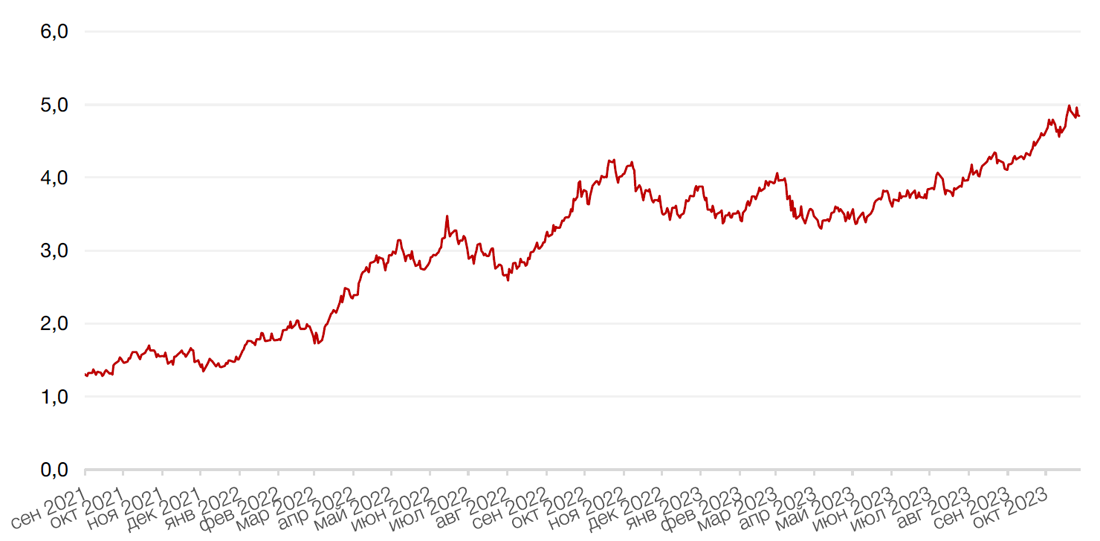

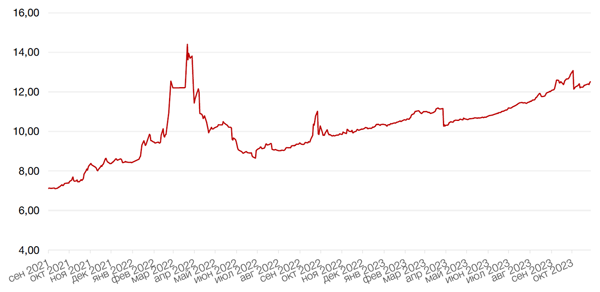

На локальном рынке после сюрприза от ЦБ РФ, который повысил ставку на 200 б.п. до 15% доходность 10-летних облигаций все равно продолжила рост, повысившись по итогам недели на 17 б.п. до 12,52% годовых. Формулировка пресс-релиза ЦБ звучала довольно нейтрально, однако прогноз ключевой ставки на оставшуюся часть 2023 г. предполагает возможность еще одного повышения ставки.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

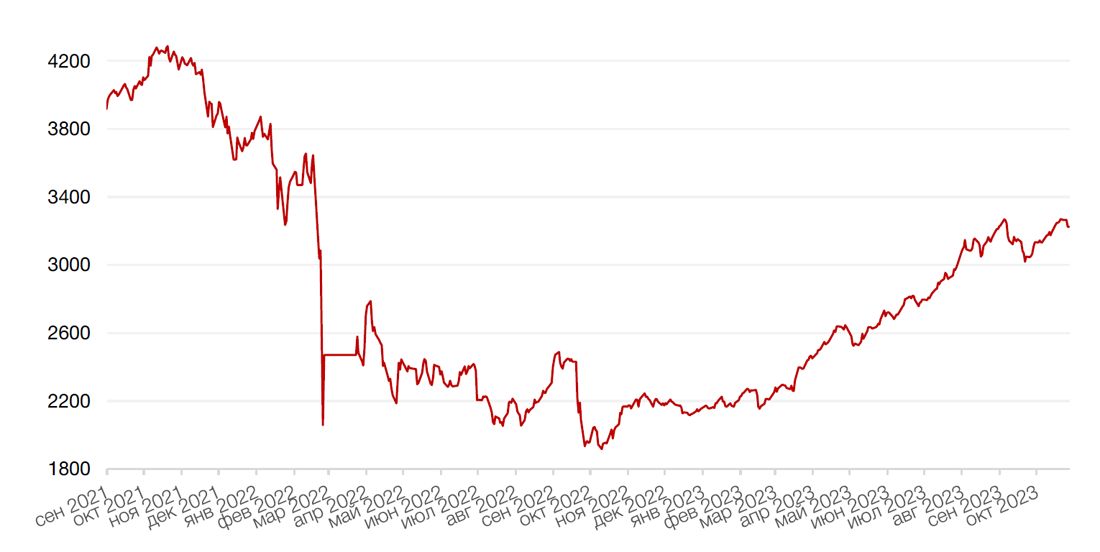

Российский рынок акций на минувшей неделе показал снижение на 1,4% по индексу Мосбиржи. Укрепляющийся рубль и повышение ключевой ставки ЦБ РФ заставили участников рынка задуматься о частичной фиксации прибыли. На текущей неделе рынок акций продолжит поиск равновесия. С одной стороны, высокая ключевая ставка, которая, по всей видимости, останется на достаточно продолжительное время, повышает привлекательность альтернативных инвестиций и требует от акций повышенной премии за риск. Кроме того, цены на нефть пока в коррекции. Но, с другой стороны, не исключаем, что на этой неделе может приостановиться укрепление российской валюты, что позволит индексу Мосбиржи консолидироваться.

Из корпоративных событий прошлой недели выделим публикацию отчета Яндекса за 3 кв. 2023 г. Выручка компании выросла на 54% г/г, в том числе выручка сегмента Поиск и портал – на 48%. Скорректированная EBITDA по группе повысилась на 33% (+36% Поиск и портал). Оба показателя продемонстрировали рост выше ожиданий. Однако скорректированная чистая прибыль снизилась на 33% на фоне роста амортизации и процентных расходов. Компания также сообщила, что по-прежнему нацелена на финализацию схемы реструктуризации бизнеса до конца года и что в рамках подготовки сделки она получила разрешение правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации на внутреннюю реструктуризацию группы.

По итогам прошлой недели акции Яндекса снизились на 0,5% и продолжают снижение на этой неделе. Мы сохраняем позитивный взгляд на компанию. Разделение бизнеса позволит прояснить дальнейшие перспективы бизнеса и в текущей ситуации позитивно для компании.

На текущей неделе продолжится публикация отчетностей российских компаний. В частности, операционные результаты за 3 кв. 2023 г. опубликует Группа Мать и Дитя, а также Мосэнерго и Россетти Центр. 31 октября также с операционными результатами выйдут ритейлер Okey и золотодобывающая компания Polymetal. В этот же день Юнипро опубликует финансовые результаты по МСФО за 3 кв. 2023 г. 2 ноября Мосбиржа отчитается по оборотам за октябрь. 3 ноября финансовые результаты по РСБУ за квартал обнародует компания Россети Ленэнерго.

Кроме того, 2 ноября на Мосбирже начнутся торги новой компании из сектора ритейл – ПАО «Хэндерсон Фэшн Групп» - лидера на рынке мужской одежды, которая в настоящее время проводит сбор заявок на акции в рамках IPO.

Динамика индекса Мосбиржи

Календарь инвестора

Понедельник, 30 октября 2023 г.

ГЕРМАНИЯ - ВВП (3 кв.)

ГЕРМАНИЯ - Индекс потребительских цен (октябрь)

Вторник, 31 октября 2023 г.

ЯПОНИЯ - Объём промышленного производства (сентябрь)

КИТАЙ - Индекс деловой активности в производственном секторе (PMI)

ФРАНЦИЯ - ВВП (3 кв.)

ФРАНЦИЯ - Индекс потребительских цен (октябрь)

ЕВРОЗОНА - Индекс потребительских цен (октябрь)

ЕВРОЗОНА - ВВП (3 кв.)

США - Индекс доверия потребителей CB

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 1 ноября 2023 г.

США - Изменение числа занятых в несельскохозяйственном секторе от ADP

США - Индекс деловой активности в производственном секторе (PMI) от ISM

США - Число открытых вакансий на рынке труда JOLTS

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Уровень безработицы

РОССИЯ - ВВП (месячный)

США - Решение по процентной ставке ФРС

Четверг, 2 ноября 2023 г.

ИТАЛИЯ - Индекс деловой активности в производственном секторе (PMI) Италии

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) Франции

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) Германии

ГЕРМАНИЯ - Уровень безработицы Германии

США - Число первичных заявок на получение пособий по безработице

США - Затраты на рабочую силу (3 кв.)

РОССИЯ - Международные резервы Центрального банка (USD)

США - Объём промышленных заказов

США - Баланс Федеральной резервной системы США

Пятница, 3 ноября 2023 г.

ЯПОНИЯ - Выходной

ЕВРОЗОНА - Уровень безработицы

США - Средняя почасовая заработная плата

США - Изменение числа занятых в несельскохозяйственном секторе

США - Уровень безработицы

США - Индекс деловой активности (PMI) в секторе услуг

США - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)