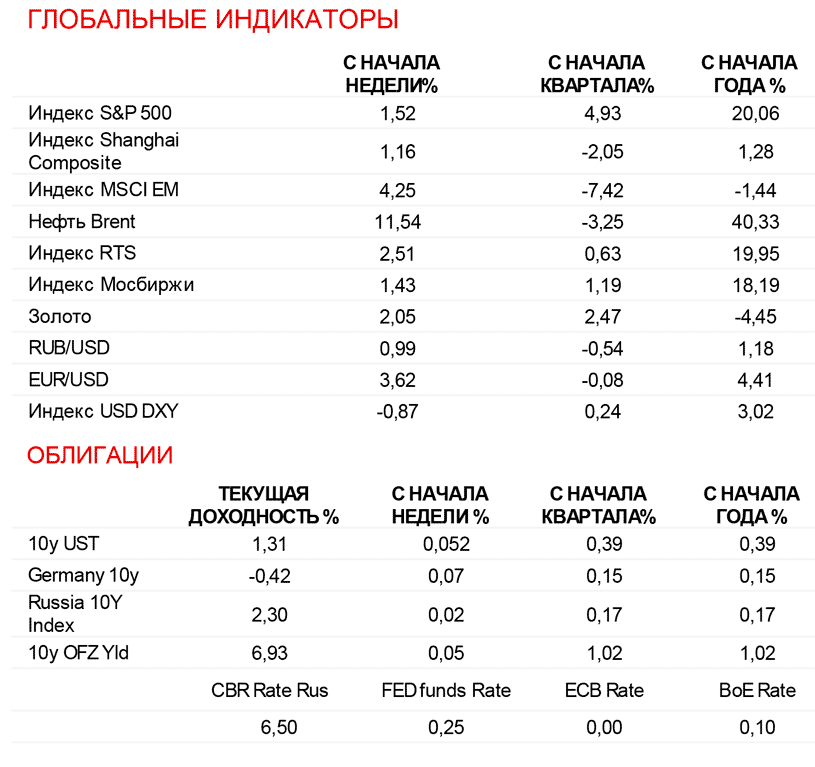

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

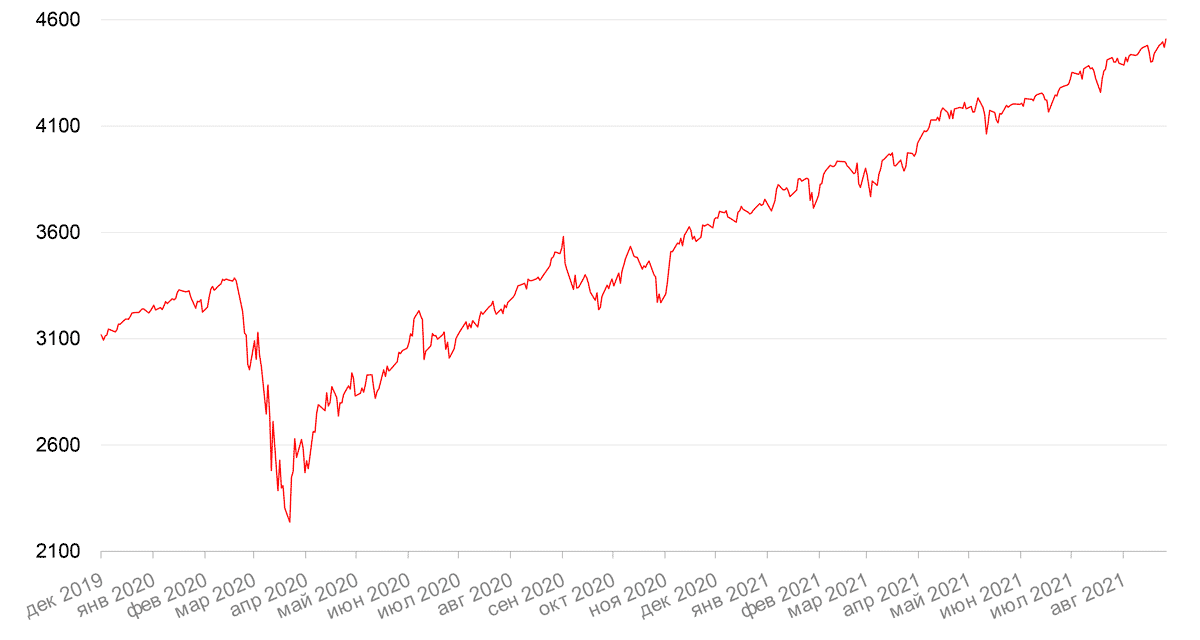

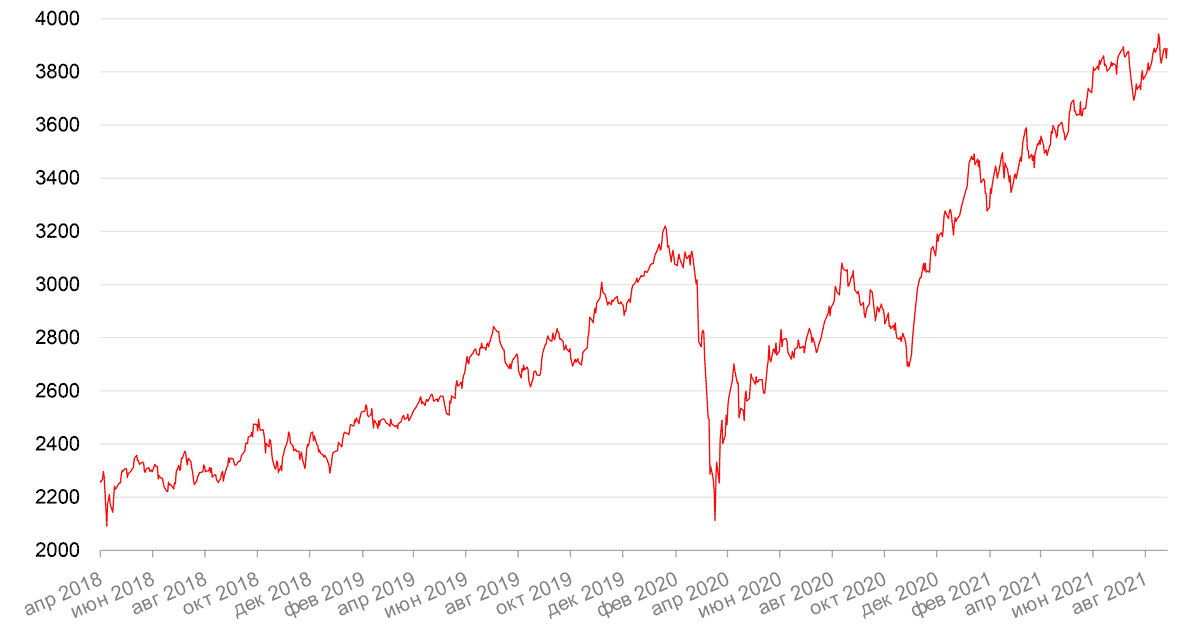

По итогам прошедшей недели большинство американских индексов закрыли неделю в плюсе, и, более того, индексы S&P 500 и Nasdaq закрылись на рекордных максимумах в пятницу после выступления председателя Федеральной резервной системы Джерома Пауэлла на экономическом симпозиуме в Джексон-Хоул. S&P 500 закрылся на отметке в 4 509,37 пункта с повышением на 1,5%, Nasdaq Composite закрылся на отметке в 15 129,5 пунктов с повышением на 2,8%, а Dow Jones Industrial Average закрылся с повышением на 1,0%.

Основным событием прошедшей недели стал экономический симпозиум в Джексон-Хоул, а точнее, речь председателя ФРС Джерома Пауэлла, которая была воспринята рынком как достаточно «голубиная». Глава ФРС, в частности, отметил, что ФРС будет продолжать удерживать целевой диапазон ставки на текущем уровне до тех пор, пока экономика не достигнет условий, соответствующих максимальной занятости, а инфляция не достигнет 2%, однако оговорился, что инфляция может «временно» превышать указанный уровень. Пауэлл также заявил, что экономика США постепенно приближается к этим целям (вернее, цель по инфляции практически достигнута, а по рынку труда – близка к достижению), а это означает, что центральный банк рассматривает возможность сокращения покупок казначейских облигаций и ценных бумаг с ипотечным покрытием уже в конце текущего года. Тем не менее, конкретных сроков начала сокращения QE не прозвучало, и это позволило инвесторам вздохнуть с облегчением. Кроме того, Пауэлл еще раз подчеркнул, что сроки и темпы предстоящего сокращения покупок активов не будут прямым сигналом для определения сроков повышения процентной ставки.

Эти заявления частично сняли беспокойство рынков, которое обострилось после публикации последнего протокола ФРС США, а также выступлений ряда других представителей регулятора, призывавших к началу сворачивания программ ликвидности в самые кратчайшие сроки.

Говоря об инфляции, Пауэлл признал, что она «вызывает беспокойство», но по-прежнему выразил уверенность, что рост до максимального с 1991 г. уровня 4,2% вызван временными факторами.

Таким образом, Пауэлл, как и обещал, придерживается очень осторожного взгляда на экономику и монетарную политику, очень аккуратно подготавливая рынки к началу постепенного ужесточения. Так или иначе, но ожидания в отношении начала сворачивания стимулирующих мер уже окончательно сместились на конец этого года.

Тем не менее, рынки позитивно отреагировали на мягкость комментариев регулятора и перешли в режим ожидания следующих сигналов от ФРС, которые последуют, возможно, после публикации августовского отчета по рынку труда США в начале сентября и, конечно, по итогам заседания ФРС 21-22 сентября.

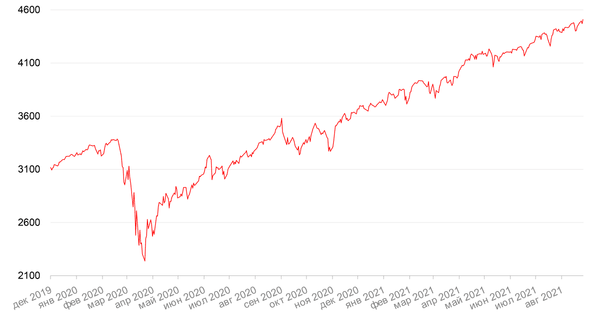

Европейские фондовые индексы, как и американские, закончили неделю на позитиве. Так, панъевропейский индекс STOXX 600 вырос на 0,76%, немецкий DAX закрылся с повышением на 0,3%, французский индекс CAC40 вырос на 0,8%, а британский FTSE 100 также закрылся с повышением на 0,9%. С отличным результатом +4,3% завершил пять прошедших торговых дней индекс развивающихся рынков MSCI EM.

Текущая неделя будет богата экономическими событиями, самым важным из которых станет публикация отчета о занятости в США за август. Экономисты ожидают, что в несельскохозяйственном секторе экономики США в августе прибавилось 728 тыс. рабочих мест (это ниже, чем в июне и июле). Кроме того, в США выйдут обновленные данные индекса деловой активности в производственном секторе (PMI) за август, а также данные о производственных заказах и недельные данные о числе первичных заявок на получение пособий по безработице. На последнем этапе текущего сезона отчётности о квартальных показателях сообщат такие компании, как Zoom, Chewy, Hewlett Packard Enterprise, Lululemon, Docusign и другие.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

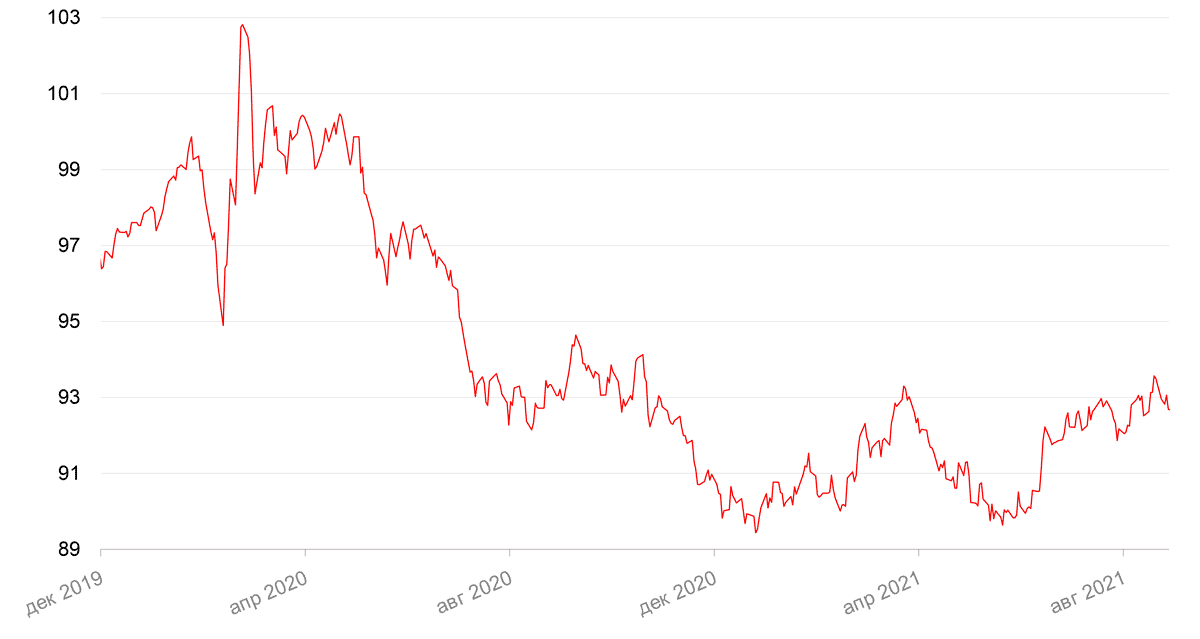

Доллар США на прошлой неделе растерял ранее заработанное преимущество, потеряв к 6 ведущим мировым валютам 0,87% после комментариев Дж. Пауэлла относительно предварительных сроков начала сокращения программы покупки активов.

На фоне общей слабости доллара евро показал рост на прошлой неделе, но в целом аргументов в пользу такой динамики не очень много, разве что ожидания роста инфляции в еврозоне в августе до 2,7%.

В свою очередь, биткоин на минувшей неделе упал на 0,53%, отражая финальную фазу летнего затишья, связанного с началом осени и окончанием сезона отпусков, и возможными «ястребиными» решениями ФРС в отношении политики стимулирования экономики США в ближайшие месяцы.

Динамика индекса доллара США

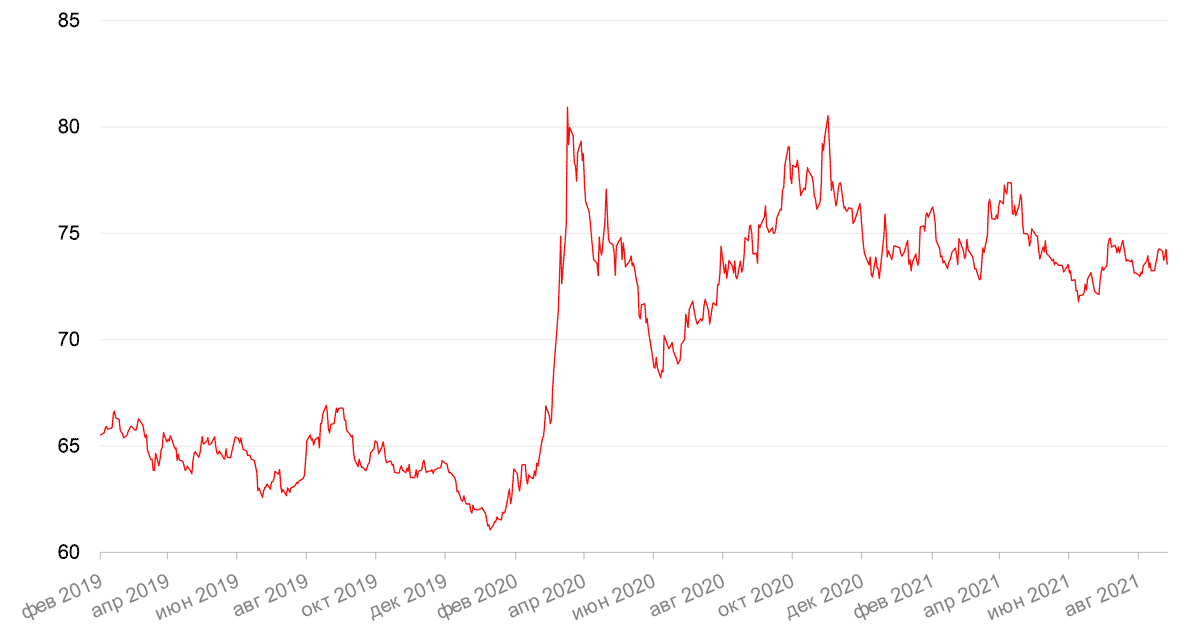

Динамика пары RUB/USD

Рубль, как и многие валюты развивающихся стран, также значительно выиграл от ослабления доллара США. После выступления Пауэлла рубль укрепился сразу на 50 копеек, а в целом по итогам недели курс рубля к доллару подрос на 1% (74 копейки) до 73,54 руб./$1. Поддержку рублю оказывали и растущие цены на нефть, а также продажа выручки экспортерами для уплаты налогов.

В начале текущей недели рубль торгуется в небольшом минусе. В конце недели Минфин обнародует планы покупки валюты в сентябре согласно бюджетному правилу. В июле и августе объёмы покупок валюты составили 296 млрд. руб. и 316 млрд руб. соответственно. В августе покупки могут немного снизиться, учитывая колебания нефтяных котировок в этом месяце.

В ближайшее время не ожидаем больших колебаний по рублю.

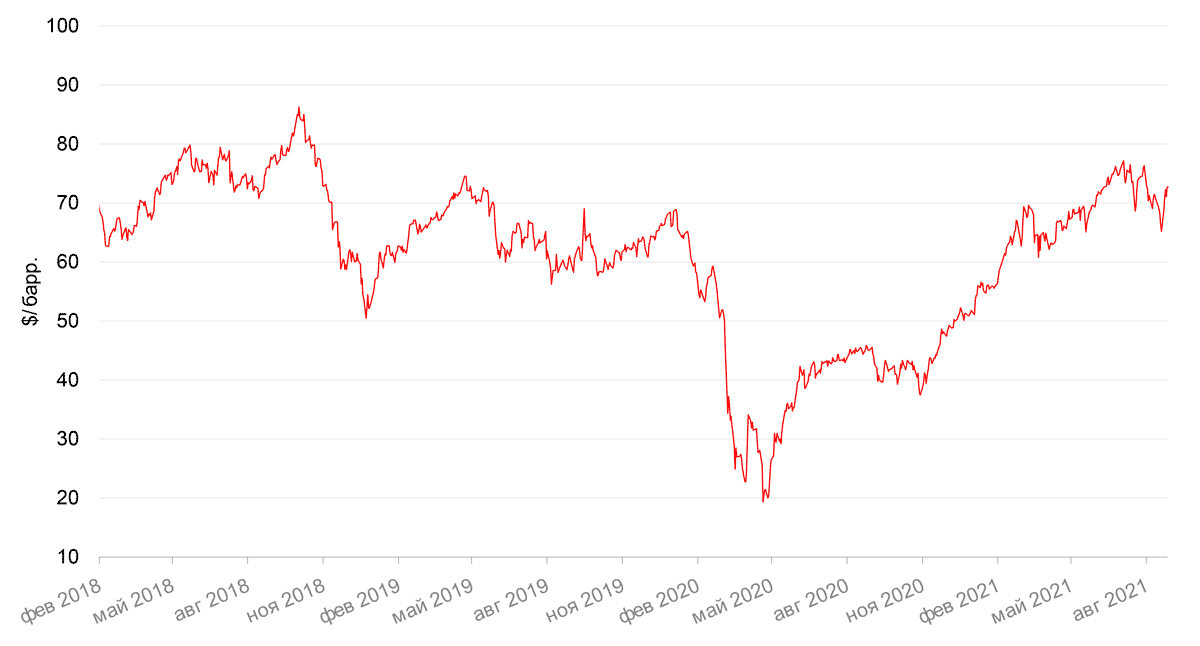

На прошлой неделе нефтяные котировки сорта Brent взлетели на 11,54%, показав самый большой недельный прирост более чем за год, поскольку энергетические компании сократили добычу нефти в Мексиканском заливе на 91% из-за последствий урагана Ида, который достиг Луизианы, усилившись до четвертой категории из пяти возможных и тем самым став одним из сильнейших ураганов в истории. В результате добыча нефти сократилась на 1,65 млн баррелей в сутки, что оказало поддержку ценам. Кроме того, росту цен на нефть на неделе способствовала новость о возможной приостановке увеличения добычи на 400 тыс. баррелей в сутки странами ОПЕК+.

Как заявил агентству Reuters министр нефти Кувейта Мухаммед Абдулатиф аль-Фарес, участвующие в соглашении о сокращении добычи нефти страны ОПЕК+ могут в связи с очередной волной пандемии пересмотреть 1 сентября нынешние условия сделки и отказаться от ранее согласованного увеличения добычи в течение следующих нескольких месяцев на 400 тыс. баррелей в сутки.

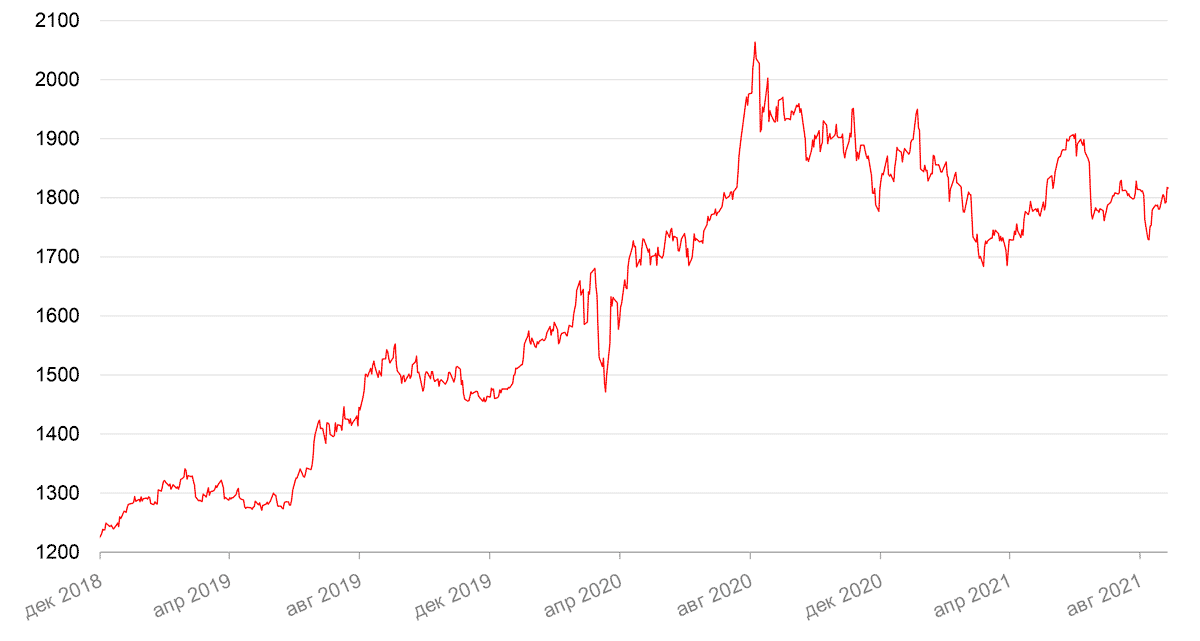

Между тем цены на золото на прошедшей неделе выросли на 2,05% и закрыли неделю на отметке $1817,57 за тройскую унцию. Более мягкие комментарии главы ФРС в отношении сворачивания программы покупки активов оказали давление на доллар США, что, в свою очередь, придало импульс роста ценам на золото. Мягкая политика ФРС, огромные федеральные расходы и дефицит на физическом рынке могут увеличить спрос на золото в ближайшие месяцы.

Динамика цен на нефть сорта BRENT

Динамика цен на золото

Глобальные рынки облигаций

В течение всей прошлой недели на рынке облигаций наблюдался рост доходности, который, однако, сменился падением в пятницу после выступления на симпозиуме в Джексон-Хоул главы ФРС Дж. Пауэлла. Несмотря на то, что председатель ФРС подтвердил сигнал возможного начала сокращения объемов выкупа активов до конца года, никакие конкретные сроки названы не были, что было позитивно воспринято инвесторами. Кроме того, рынок бондов отреагировал на заверения Пауэлла о том, что окончание QE не повлечет автоматического решения о начале цикла повышения ставки.

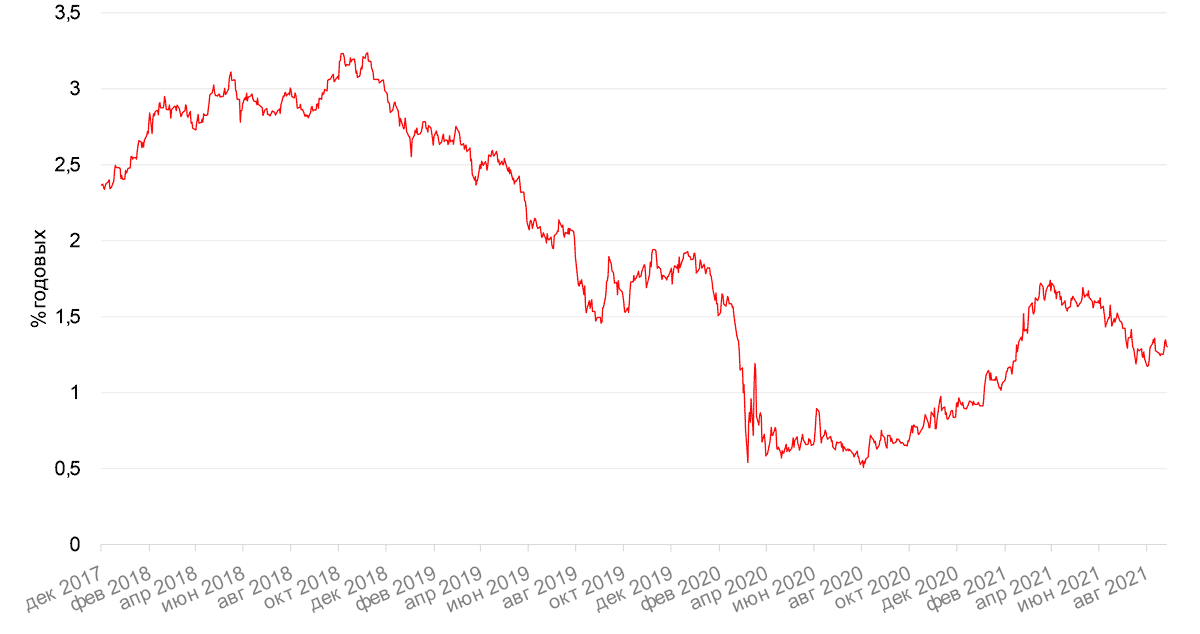

Доходность 10-летних казначейских облигаций США подросла за неделю на 5 б. п. до 1,31% годовых, но в середине недели она достигала 1,36%. Доходность 30-летних бумаг достигала на неделе уровне около 1,96%, годовых, но после Джексон Хоула упала до 1,9%.

Очевидно, осторожная позиция и способность Пауэлла найти правильные формулировки оказывают необходимое стабилизирующее влияние на рынок, который теперь без особой драмы ожидает сворачивания QE до конца текущего года.

Евробонды развивающихся стран позитивно отреагировали на выступление Пауэлла, за исключением российских бумаг, которые и без того торгуются уже на своих многомесячных минимумах по доходности. Так, доходность по 10-летнему бенчмарку составила в конце прошлой недели 2,3% годовых.

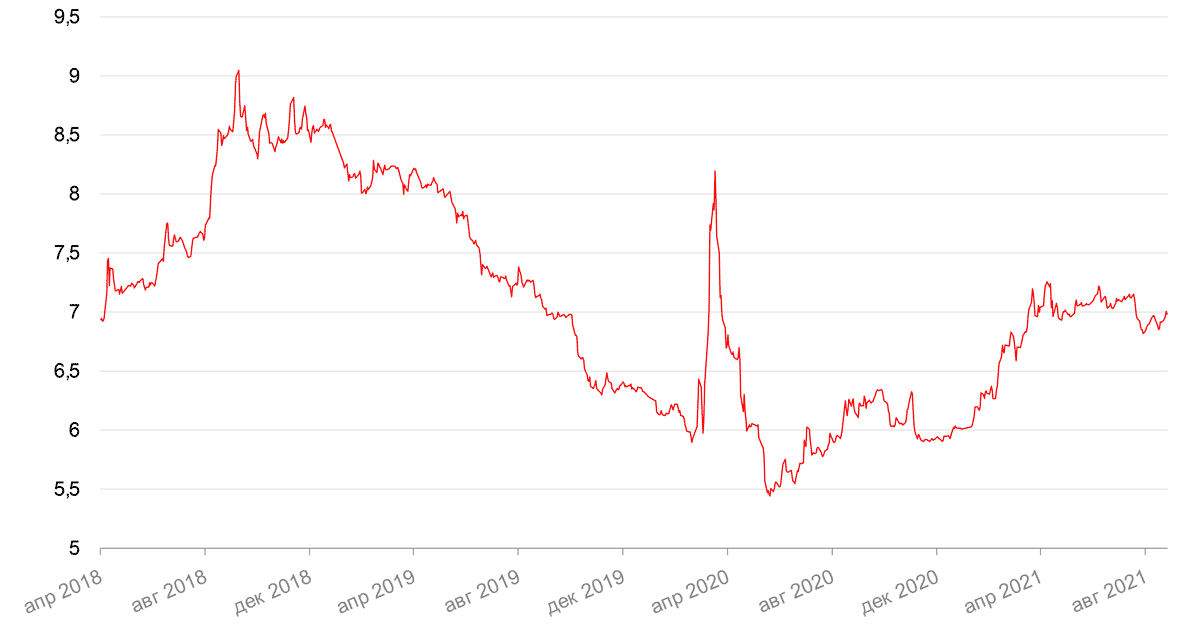

На рублевом рынке также царил оптимизм в конце недели. Доходность 10-летних ОФЗ в середине недели вновь поднималась выше 7%, но после симпозиума в Джексон Хоуле скорректировалась к 6,93% годовых. Вся кривая госбумаг скорректировалась вниз на 3-5 б. п.

Ожидаемое повышение ключевой ставки ЦБ РФ должно убедить инвесторов в снижении инфляции, а значит не должно вызвать негатива на рынке рублевых бумаг.

ЦБ отметил в августе некоторое снижение инфляционных ожиданий населения (с 13,4% в июле до 12,5%), однако инфляция в годовом выражении в середине месяца продолжила расти, судя по недельным данным.

Динамика доходности 10-летних UST

Динамика доходности 10-летних ОФЗ

Российский фондовый рынок

Российские акции под конец прошлой недели перешли от вялого падения к росту. Индекс МосБиржи повысился на 1,4%, долларовый РТС укрепился на 2,5%. Росту рынка способствовали растущие цены на нефть, сильная квартальная отчетность российских компаний и, наконец, рост аппетита к риску после Джексон Хоула.

Существенно лучше рынка выступили на прошлой неделе акции Яндекса, поднявшиеся на 5%. В лидерах роста фигурировали акции Яндекса, которые выросли на 5,1%. Компания запускает сервис «Сплит», который позволяет оплачивать покупки в интернет-магазинах по частям. При оформлении заказа покупатель платит только 25% стоимости товаров, а оставшиеся 75% списываются с карты равными частями каждые 2 недели. Сплит уже заработал на Яндекс.Маркете и постепенно будет набирать новых партнеров.

Акции Лукойла (+1,95%) также продемонстрировали опережающую динамику по отношению к широкому рынку. Компания отчиталась за 2 кв. 2021 г. Во 2 квартале 2021 года выручка от реализации составила 2 201,9 млрд руб. (+17,3% кв/кв). Показатель EBITDA во 2 квартале 2021 года увеличился на 8,1% кв/кв до 339,8 млрд. руб. За 1 пол. показатель EBITDA увеличился более чем в два раза, в основном благодаря росту цен на углеводороды, девальвации рубля, положительному эффекту временного лага по экспортной пошлине и НДПИ, а также эффекту запасов на НПЗ и улучшению результатов в международном трейдинге и нефтехимии.

Чистая прибыль выросла на 20,5%. За 1 пол. показатель чистой прибыли увеличился до 347,2 млрд руб. по сравнению с убытком в размере 64,7 млрд руб. годом ранее. Рекомендацию по дивидендам за 1 полугодие совет директоров даст в октябре, но исходя из дивидендной политики компании, дивиденды за 1 пол. могут составить порядка 340 руб. на акцию, что по текущим ценам соответствует дивидендной доходности на уровне 5,3%.

В аутсайдерах оказались бумаги TCS Group (-2,63%) и Новатека (-1,85%), которые корректировались после значительного роста. Обе компании показали отличные результаты за 2 кв. 2021 г.

Придерживаемся нейтрального взгляда на рынок в краткосрочной перспективе.

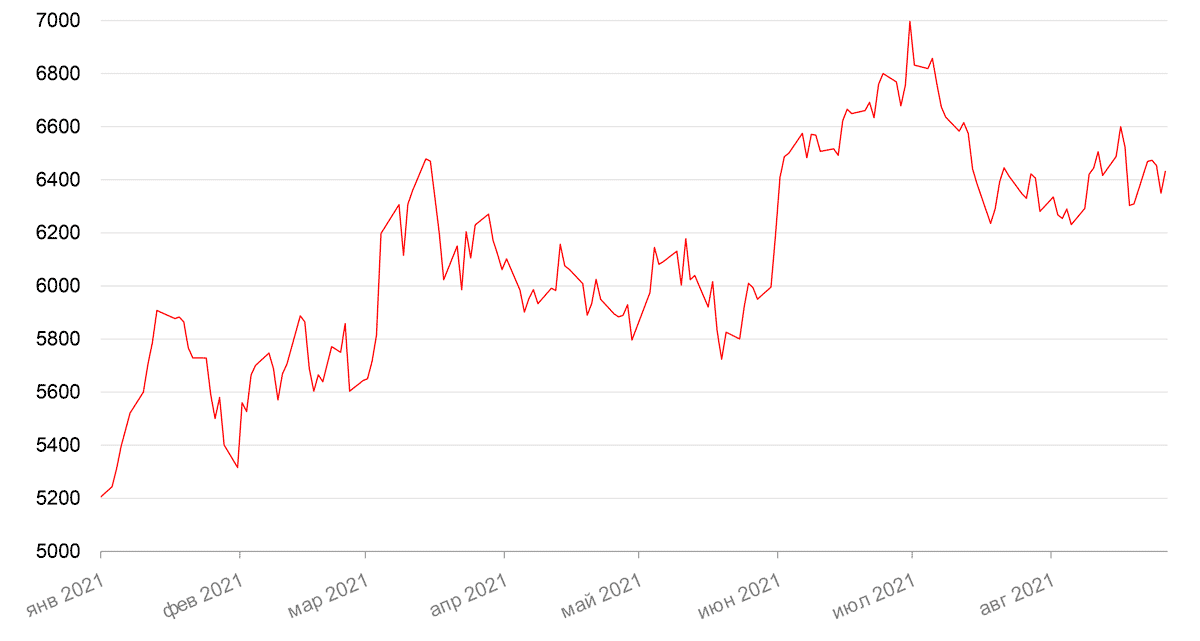

Динамика индекса Мосбиржи

Динамика акций МТС

Календарь инвестора

Понедельник, 30 августа 2021 г.

ВЕЛИКОБРИТАНИЯ - Выходной

ГЕРМАНИЯ - Индекс потребительских цен (м/м) (август)

США - Индекс незавершенных продаж на рынке недвижимости (м/м) (июль)

РОССИЯ - ВВП (квартальный) (г/г) (2 кв.)

Вторник, 31 августа 2021 г.

ЯПОНИЯ - Объём промышленного производства (м/м) (июль)

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) (август)

ФРАНЦИЯ - Индекс потребительских цен (м/м)

ФРАНЦИЯ - ВВП (кв/кв) (2 кв.)

ГЕРМАНИЯ - Изменение количества безработных(август)

ГЕРМАНИЯ - Уровень безработицы (август)

ИТАЛИЯ - Индекс потребительских цен (м/м) (август)

ЕВРОЗОНА - Индекс потребительских цен (г/г) (август)

США - Индекс деловой активности (PMI) в Чикаго (август)

США - Индекс доверия потребителей CB (август)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 1 сентября 2021 г.

ЯПОНИЯ - Объем капиталовложений (г/г) (2 кв.)

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) от Caixin (август)

ГЕРМАНИЯ - Объём розничных продаж (м/м) (июль)

РОССИЯ - Индекс производственной активности PMI (август)

ИТАЛИЯ - Индекс деловой активности в производственном секторе (PMI) (август)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (август)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (август)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (август)

ЕВРОЗОНА - Уровень безработицы (июль)

США - Изменение числа занятых в несельскохозяйственном секторе от ADP (август)

США - Индекс деловой активности в производственном секторе (PMI) (август)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Уровень безработицы (июль)

РОССИЯ - ВВП (месячный) (г/г)

Четверг, 2 сентября 2021 г.

США - Объем экспорта

США - Объем импорта

США - Число первичных заявок на получение пособий по безработице

США - Уровень производительности в несельскохозяйственном секторе (кв/кв) (2 кв.)

США - Сальдо торгового баланса (июль)

США - Затраты на рабочую силу (кв/кв) (2 кв.)

РОССИЯ - Международные резервы Центрального банка (USD)

США - Объём промышленных заказов (м/м) (июль)

Пятница, 3 сентября 2021 г.

КИТАЙ - Индекс деловой активности в секторе услуг (PMI) от Caixin (август)

ИТАЛИЯ - Индекс деловой активности (PMI) в секторе услуг Италии (август)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг Франции (август)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг Германии (август)

ЕВРОЗОНА - Композитный индекс деловой активности (PMI) от Markit (август)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (август)

ЕВРОЗОНА - Объём розничных продаж (м/м) (июль)

США - Средняя почасовая заработная плата (по сравнению с аналогичным периодом прошлого года) (г/г) (август)

США - Изменение числа занятых в несельскохозяйственном секторе (август)

США - Композитный индекс деловой активности (PMI) от Markit (август)

США - Уровень безработицы (август)

США - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (август)

РОССИЯ - Индекс потребительских цен (м/м) (август)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)