Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

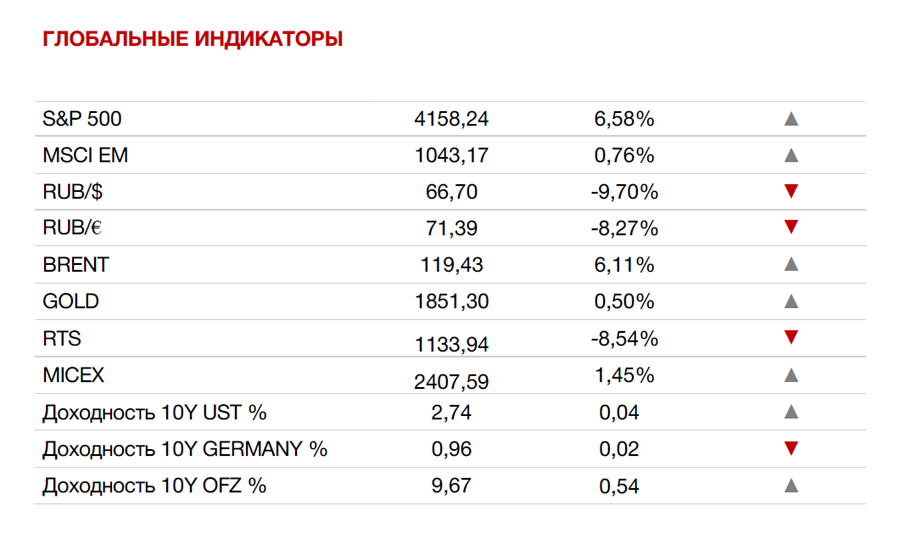

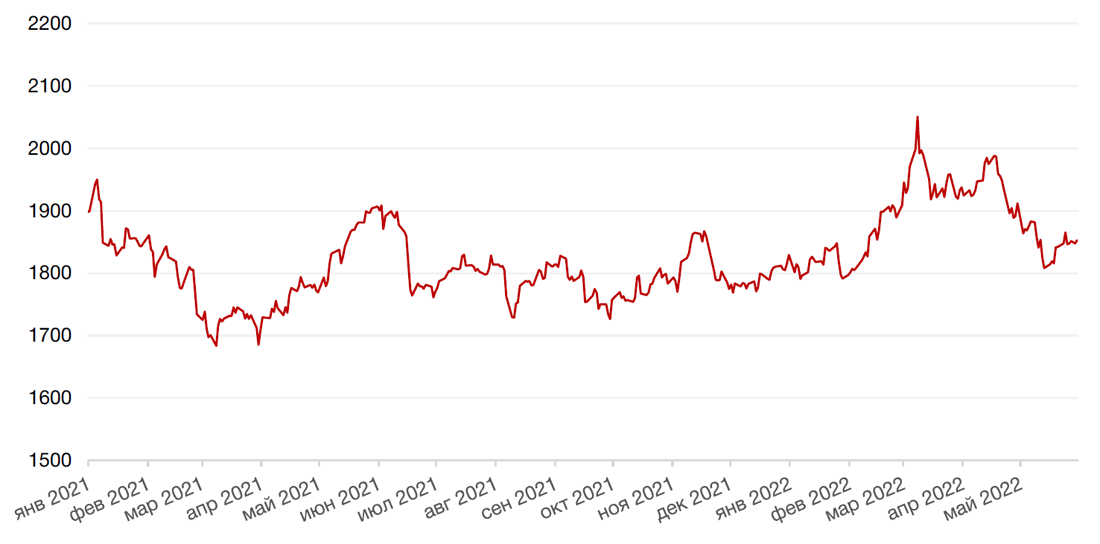

По итогам прошедшей недели американские индексы закрылись ростом, прервав восьминедельную череду потерь после выхода протокола майского заседания ФРС США. Так, S&P 500 закрылся с повышением на 6,6%, Nasdaq Composite вырос на 6,8%, а Dow Jones Industrial Average подскочил на 6,3%.

Основным событием прошедшей недели стала публикация протокола последнего заседания ФРС США, который подтвердил ранее озвученные намерения регулятора относительно дальнейшего ужесточения денежно-кредитной политики. Напомним, что регулятор объявил о планах серьёзно взяться за инфляцию, запланировав повышение ставок на 50 б.п. на июньском и июльском заседаниях. Участники рынка восприняли протокол скорее, как «голубиный», чем «ястребиный», поскольку повышение на полпункта на следующих двух заседаниях уже было заложено в цену акций, и, судя по протоколу, представители ФРС не проявляют сильного желания еще более агрессивно повышать ставку. На этом фоне американские индексы позитивно отреагировали на публикацию статистики, а доходность казначейский облигаций снизилась до 2,74%.

На макроэкономическом фронте в течение недели вышли пересмотренные данные по ВВП США за 1 кв.22 г. и по расходам физических лиц за апрель, а также обновленные данные с рынка недвижимости. Согласно второй оценке Бюро экономического анализа США, ВВП США сократился на 1,5% в годовом исчислении (по первой оценке, экономика США снизилась на 1,4% в прошлом квартале). Пересмотр оценки был вызван понижением оценки частных инвестиций в товарно-материальные запасы и инвестиций в жилье, которые были частично компенсированы повышением потребительских расходов. Тем временем, в апреле расходы физических лиц выросли на 0,9% м/м (с поправкой на инфляцию показатель вырос на 0,7% м/м), превзойдя прогнозный рост в 0,7%. Растущий потребительский спрос подогревает экономику и рынок труда, что, в свою очередь, оказывает поддержку фондовому рынку. Однако падение продаж на вторичном рынке недвижимости и снижение показателя незавершенных продаж говорят о замедлении экономики США. Продажи жилья на вторичном рынке снижаются уже третий месяц подряд и упали на 2,4% м/м в апреле, достигнув двухлетнего минимума. Согласно данным Национальной ассоциации риелторов, индекс незавершенных продаж жилья в апреле также снизился на 3,9% м/м, что стало шестым подряд месячным снижением.

Большинство европейских фондовых индексов завершили неделю ростом на фоне двухдневного ралли американского рынка акций. Европейский индекс STOXX 600 закрыл неделю ростом на 3,0%, немецкий DAX вырос на 3,4%, французский индекс CAC40 повысился на 3,7%, а британский FTSE 100 прибавил 2,7%.

На текущей сокращенной из-за празднования Дня Поминовения неделе инвесторы продолжат следить за развитием ситуации вокруг конфликта в Украине. Центральным макроотчетом текущей недели станет отчет о рынке труда США за май. Кроме того, на макроэкономическом фронте выйдут обновленные данные по индексу доверия потребителей СВ за май и числу первичных заявок на получение пособий по безработице за прошедшую неделю. Экономисты прогнозируют, что экономика США прибавила 329 тыс. рабочих мест в мае (по сравнению с апрельским приростом в 428 тыс. человек). Уровень безработицы в мае мог снизиться с 3,6% в апреле до 3,5%. Также внимание инвесторов будет приковано к окончанию сезона отчетности за 1 кв.22г. во главе с такими компаниями, как HP Inc., Salesforce.com, Hewlett Packard, NetApp, Okta, DocuSign и другие.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

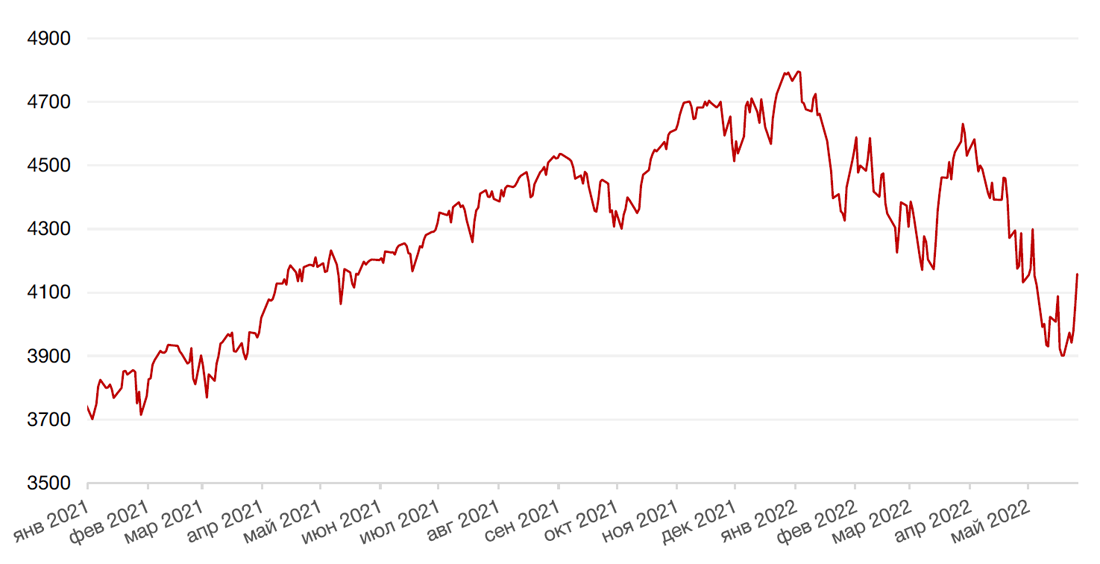

Доллар США завершил неделю падением на 1,4% по отношению к 6 ведущим валютам, достигнув месячного минимума, в связи с ростом ожиданий, что цикл ужесточения денежно-кредитной политики США может оказаться короче, чем прогнозировалось ранее.

По итогам прошедшей недели евро вырос к доллару на 1,6% после новостей о том, что глава ЕЦБ Кристина Лагард не исключает вероятность повышения процентной ставки на 50 б.п. на июльском заседании банка.

Курс биткоина вернулся к росту в пятницу, поднявшись более чем на 10% и частично отыграв потери после снижения до минимальной отметки с декабря 2020 года – ниже $27 тыс. долларов. Стоит отметить, что крупнейшая криптовалюта снизилась почти на 60% по сравнению со своим пиком в ноябре 2021 года.

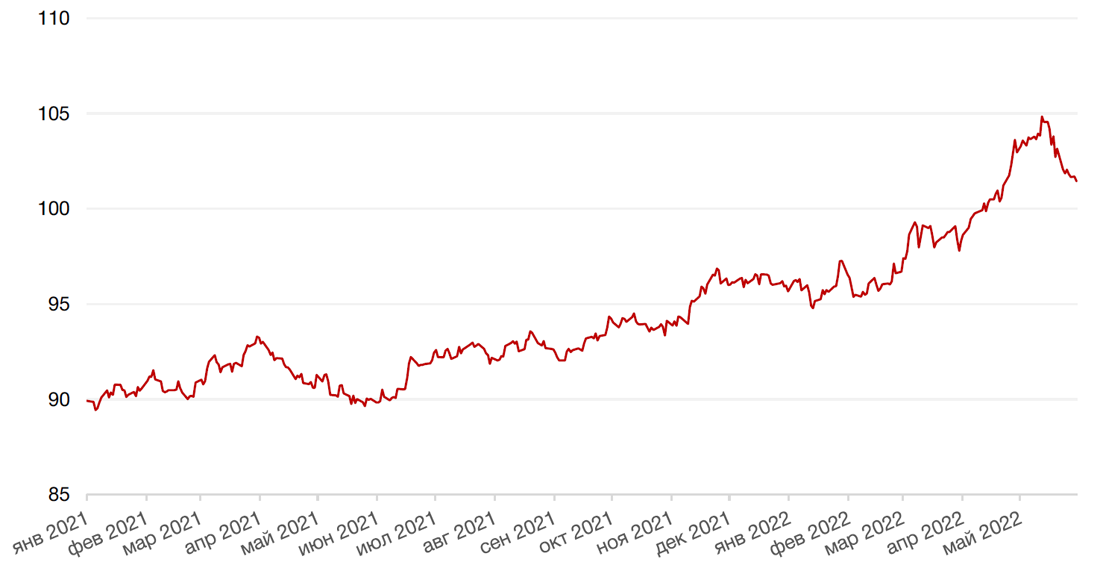

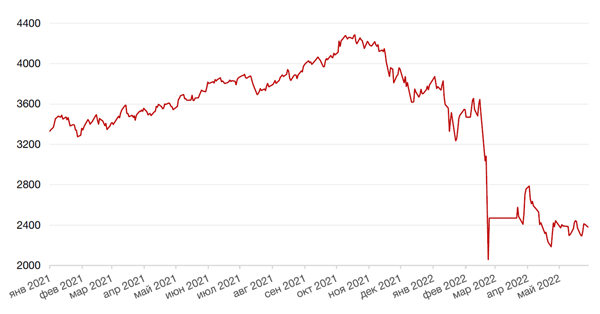

На российском рынке курс рубля к доллару упал на 9,7%, а к евро – на 8,3% на фоне снижения ставки на внеочередном заседании банка России на 300 б.п. до 11% годовых, а также дальнейшему смягчению мер валютного контроля (экспортерам разрешено продавать 50% валютной выручки вместо 80% и продлен период продажи до 120 дней). Согласно опубликованному пресс-релизу, ЦБ допускает возможность дальнейшего снижения ключевой ставки на ближайших заседаниях на фоне замедления инфляции, укрепления рубля и снижения деловой активности.

Динамика индекса доллара США

Динамика пары RUB/USD

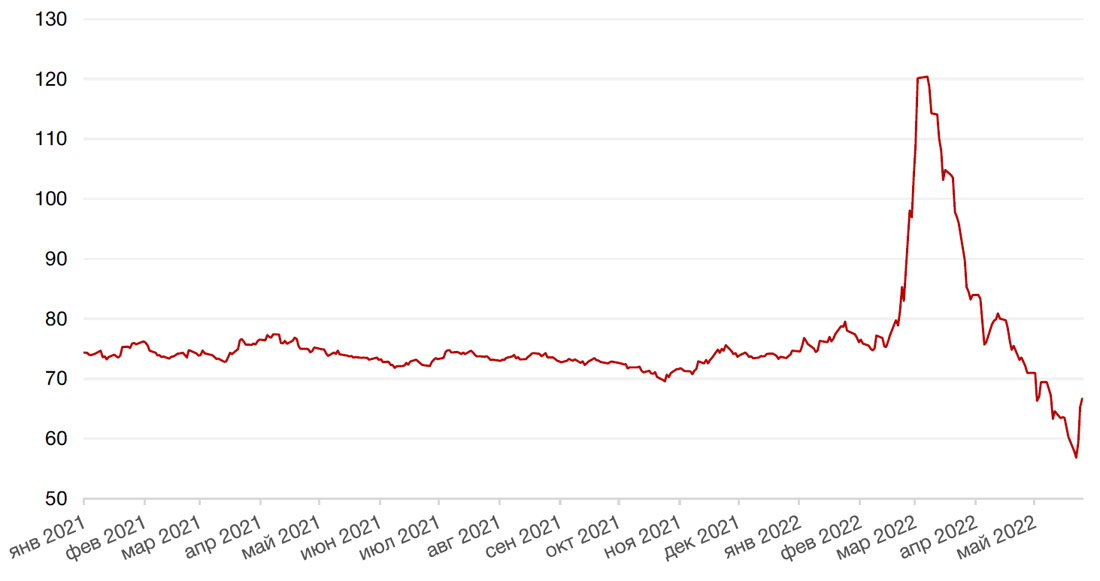

Цены на нефть сорта Brent на минувшей неделе выросли на 6,1% до $119,4/барр. на фоне усиления ожиданий смягчения ковидных ограничений в Китае после новостей о том, что власти Шанхая объявили о возобновлении работы всех производственных предприятий в городе с июня, а также в ожидании эмбарго на российскую нефть со стороны ЕС. На прошлой неделе лидеры ЕС так и не смогли договориться о введении эмбарго на поставки российской нефти из-за отказа Венгрии, однако, по информации СМИ, сейчас договорённость о частичном эмбарго, не включающем трубопроводную нефть, уже достигнуто и идут технические согласования. По оценкам Bloomberg, Россия недополучит порядка $22 млрд. в год из-за эмбарго на танкерную нефть и отказа ряда североевропейских стран от поставок. При этом стоит отметить, что нефтяной рынок продолжает сжиматься и без европейских санкций на Россию ввиду пика спроса на нефть из-за начала автомобильного сезона в США.

Цены на золото выросли на прошлой неделе на 0,5% и закрылись на отметке $1851,30 за тройскую унцию после рекордного за несколько месяцев падения неделей ранее, когда котировки опускались ниже отметки в $1800 за унцию на фоне сильного доллара и растущей доходности казначейских облигаций.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

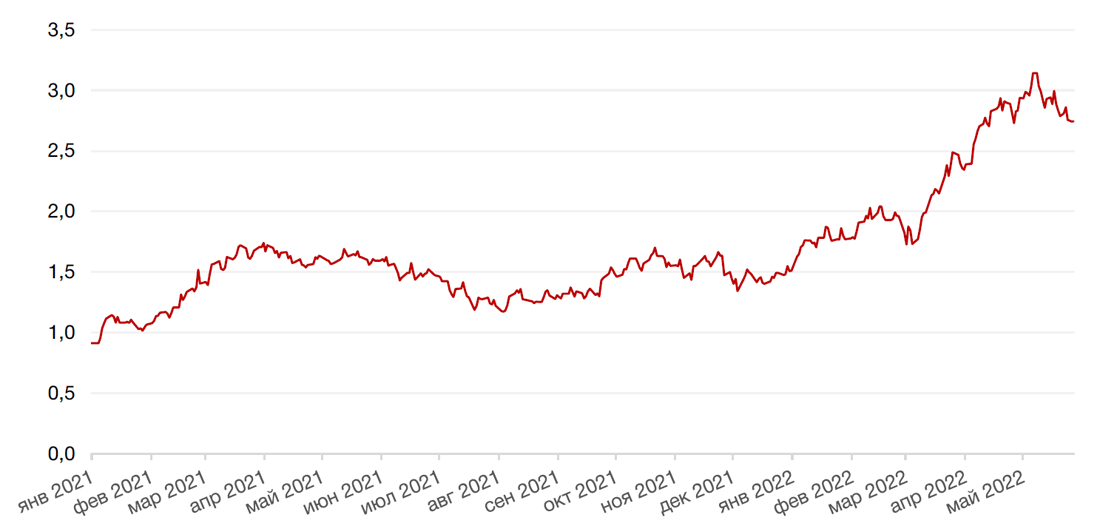

Менее «ястребиная» политика ФРС, а в частности исключение вероятности повышения ставки на 0,75% (по крайней мере, на сегодняшний день) поддержало фондовые рынки, а доходность 10-летних казначейских облигаций по итогам прошедшей недели снизилась до 2,74% годовых. Публикация протоколов майского заседания ФРС немного успокоила участников рынка, поскольку регулятор не выразил намерения более агрессивного ужесточения монетарной политики, а высказался в пользу ранее установленного плана повышения ставки на 50 б.п. на июньском и июльском заседаниях. Повышение ставки по полпункта на следующих двух заседаниях давно было заложено рынком и поэтому не принесло инвесторам никаких сюрпризов.

На российском рынке облигаций снова заговорили о дефолте. Согласно данным агентства Bloomberg, держатели российских суверенных еврооблигаций с погашением в 2026 и 2036 годах в долларах и евро до сих пор не получили выплаты по купонам на сумму около $100 млн., хотя российские ведомства осуществили перевод данных средств. В случае, если переведенные средства не дойдут до держателей бумаг в течение 30 дней, России может грозить технический дефолт по обслуживанию внешнего долга. Напомним, что во вторник Министерство финансов США заявило о невозможности продления лицензии для РФ после 25 мая, которая позволяла России обслуживать внешний долг в условиях международных санкций. По заявлениям Минфина России, средства на выплату купонов по этим двум выпускам еврооблигаций были выплачены и получены НРД, однако, из-за блокировки междепозитарного канала, предположительно, по заявлениям агентства, пока не дошли до инвесторов. Если ситуация по выплате, назначенной на 27 мая, не изменится в течение 30 дней, эта ситуация может служить основанием для объявления технического дефолта России, который вряд ли что-то изменит фундаментально в ближайшее время, но будет, по крайней мере, имиджевой потерей для российской экономики.

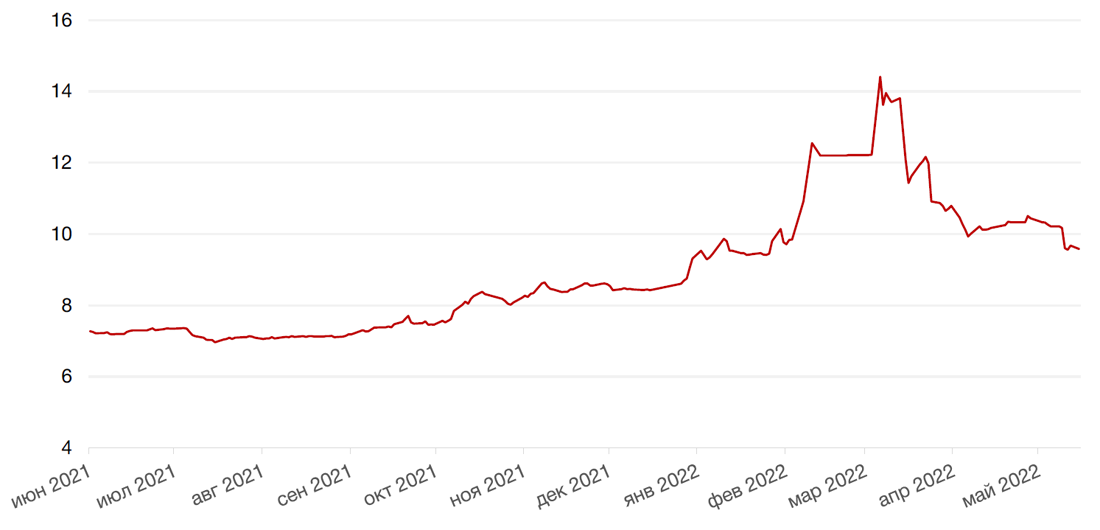

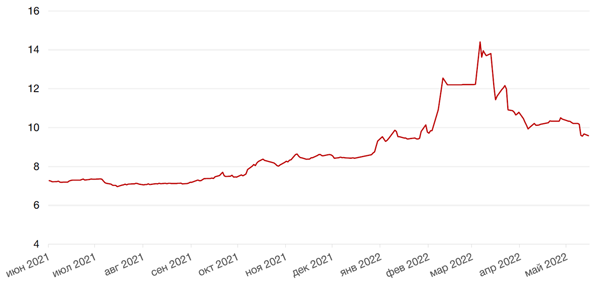

На рынке рублевого долга по итогам недели доходность10-летних бумаг снизилась на 54 б.п. до 9,67% годовых после внеочередного заседания ЦБ РФ, на котором регулятор снизил ставку сразу на 300 б.п. В конце недели инвесторы умеренно фиксировали прибыль. До следующего заседания ЦБР, которое состоится 10 июня, доходность 10-летних ОФЗ будет, вероятно, находиться в диапазоне 9,4% – 9,6% годовых, а 2-летних ОФЗ - в диапазоне 9,8-10,0% годовых. Несмотря на то, что регулятор не исключил возможности дальнейшего снижения ставки, некоторые участники рынка допускают, что именно в июне ЦБ может воздержаться от каких-либо действий, чтобы иметь возможность оценить эффект уже осуществленного понижения.

Между тем, по сообщению ЦБ, доля нерезидентов на рынке ОФЗ по состоянию на 1 мая 2022 года составляла 17,7%. Номинальный объем гособлигаций, принадлежащих нерезидентам, на 1 мая составлял 2,763 трлн. рублей при общем объеме рынка ОФЗ в 15,623 трлн. рублей. Напомним, что нерезиденты в настоящее время не могут продавать российские бумаги, как и выводить средства за рубеж.

На рынке корпоративного долга, Ozon предупредил о риске дефолта по облигациям выпуска февраля 2021 г. на сумму $750 млн. долл., если компании не удастся обеспечить выплату до 14 июня. По условиям выпуска, держатели облигаций могут досрочно воспользоваться правом досрочного погашения выпуска, если торги акциями на бирже приостановлены на 7 и более рабочих дней, чем и воспользовалась значительная доля держателей облигаций. На текущий момент Ozon ведет переговоры со спецкомитетом держателей облигаций и старается добиться соглашения о моратории до конца года, чтобы избежать возможного дефолта.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

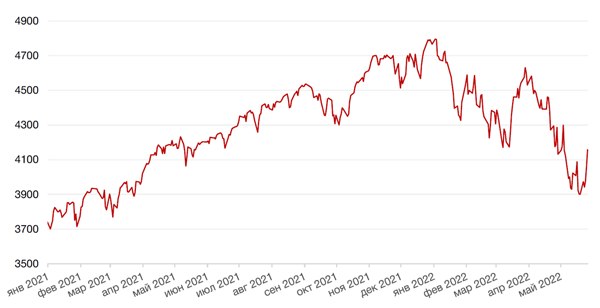

На минувшей неделе индексу Мосбиржи удалось, наконец, показать рост на фоне снижения курса рубля и активизации так называемой «дивидендной истории» российского рынка, которая является одной из важнейших составляющих его оценки. Индекс Мосбиржи укрепился за неделю на 1,5%, тогда как долларовый РТС провалился на 8,5% из-за падения курса рубля.

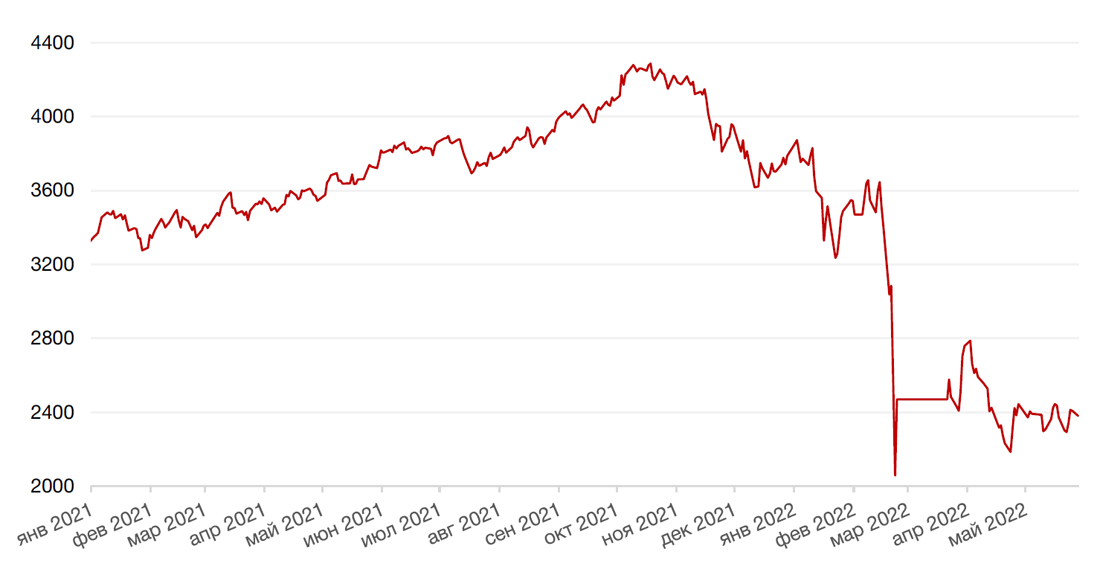

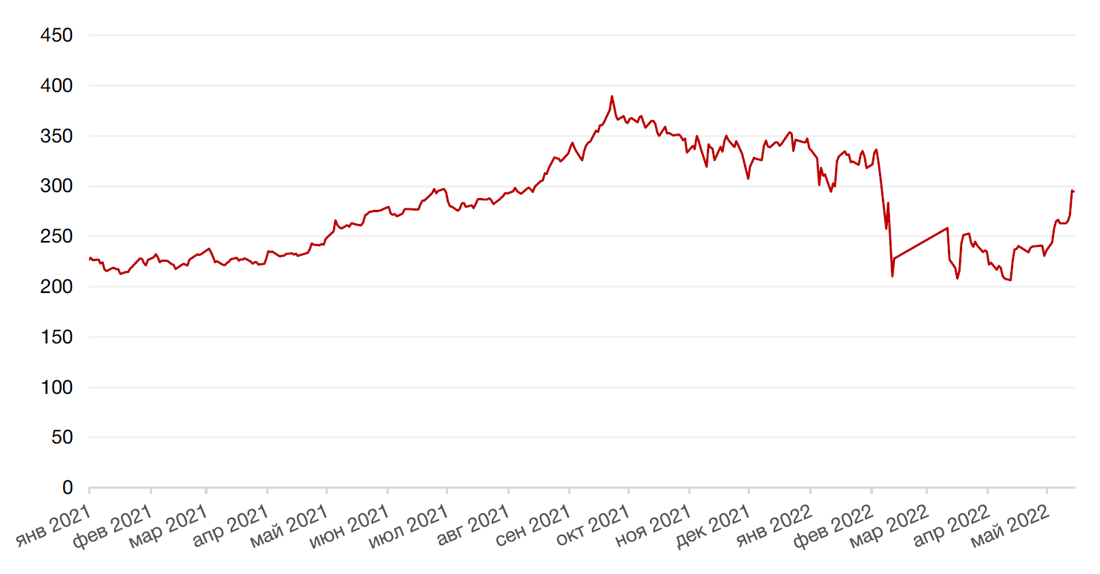

Совет директоров Газпрома рекомендовал 26 мая дивиденды за 2021 год в размере 52,53 рубля на акцию. По текущей цене акций Газпрома, дивидендная доходность составляет порядка 18%. Общий размер дивидендных выплат, как предполагается, составит 1 трлн 243,570 млрд руб. (50% от скорректированной чистой прибыли Газпрома за 2021 год по МСФО). Это рекордно высокий размер дивидендов в истории компании. Дата закрытия дивидендного реестра - 20 июля 2022 года. Годовое собрание акционеров назначено на 30 июня. Акции Газпрома демонстрировали на неделе повышенную волатильность и завершили неделю с повышением почти на 12%. Таким образом, просадка по этим бумагам с 23 февраля полностью закрыта. Мы позитивно оцениваем и сам факт выплаты дивидендов Газпрома, и их величину. Взгляд на среднесрочные перспективы компании также умеренно- положительный, учитывая, что роль компании на международном, и, прежде всего, европейском рынке слишком важна, чтобы можно было легко отказаться от поставок российского газа.

О дивидендах в последние несколько дней сообщили еще несколько компаний. В частности, Роснефть (+4,4%) объявила, что выплатит 23,63 руб. на акцию, что соответствует доходности около 6% по текущей цене акций. Дивиденд Татнефти (-2,6%) составит 16,14 руб., что эквивалентно дивидендной доходности на уровне 4,1%. Компания Россети (+2,1%) планирует выплатить 0,662 руб. на акцию, что соответствует доходности выше 14%.

В ближайшее время участники рынка ждут сообщений о дивидендах еще от нескольких компаний.

В частности, по Алросе (-0,2%) рыночный консенсус состоит в том, что финального дивиденда не будет, но позитивного сюрприза все же нельзя полностью исключать на фоне последних высказываний представителей Минфина о том, что политика выплаты 50% прибыли по госкомпаниям остается в силе.

ОГК-2 (+35,9%), ТГК-1 (+10,8%), Мосэнерго (+7,2%) – компании, где главный акционер Газпром, поэтому вероятность выплаты дивидендов высока. Интрига состоит в том, исходя из какой прибыли компании будут выплачивать дивиденды. В их дивидендной политике прописана прибыль по МСФО, которая существенно ниже прибыли по РСБУ. В прошлом некоторые компании иногда меняли базу расчета. По акциям ТГК-1 ситуация осложняется еще и тем, что 30% принадлежит финской Fortum Power and Heat Oy, которая, вероятно, не сможет получить дивиденды из-за ограничений движения капиталов.

Башнефть (+9,5%) должна была объявить дивиденды в понедельник, но решение так пока и неизвестно.

В целом, рынок остается спекулятивным, высоко волатильным и достаточно хрупким на фоне сохранения геополитических рисков, хотя дивидендная история и внесла некоторую позитивную волну, которая может продлиться в течение ближайших нескольких дней.

Динамика индекса Мосбиржи

Динамика стоимости акции Газпром ПАО, руб

Календарь инвестора

Понедельник, 30 мая 2022 г.

США - Выходной

ЕВРОЗОНА - Саммит лидеров ЕС

Вторник, 31 мая 2022 г.

ЯПОНИЯ - Объём промышленного производства (апрель)

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) (май)

ФРАНЦИЯ - Потребительские расходы (апрель)

ФРАНЦИЯ - Индекс потребительских цен

ФРАНЦИЯ - ВВП (г/г)

ШВЕЙЦАРИЯ - ВВП (кв/кв) (1 кв.)

ГЕРМАНИЯ - Изменение количества безработных (май)

ИТАЛИЯ - ВВП (1 кв.)

ИТАЛИЯ - Индекс потребительских цен (май)

ЕВРОЗОНА - Индекс потребительских цен (май)

ЕВРОЗОНА - Саммит лидеров ЕС

США - Индекс деловой активности (PMI) в Чикаго (май)

США - Индекс доверия потребителей CB (май)

Среда, 1 июня 2022 г.

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) от Caixin (май)

ЕВРОЗОНА - Объём розничных продаж Германии (апрель)

РОССИЯ - Индекс производственной активности PMI (май)

ИТАЛИЯ - Индекс деловой активности в производственном секторе (PMI) (май)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (май)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (май)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Изменение числа занятых в несельскохозяйственном секторе от ADP (май)

США - Индекс деловой активности в производственном секторе (PMI) (май)

США - Индекс занятости в производственном секторе от ISM (май)

США - Индекс деловой активности в производственном секторе (PMI) от ISM (май)

США - Число открытых вакансий на рынке труда JOLTS (апрель)

РОССИЯ - Объём промышленного производства (апрель)

РОССИЯ - Уровень безработицы (апрель)

США - «Бежевая книга» ФРС

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Четверг, 2 июня 2022 г.

Заседание ОПЕК

США - Изменение числа занятых в несельскохозяйственном секторе от ADP (май)

США - Число первичных заявок на получение пособий по безработице

США - Уровень производительности в несельскохозяйственном секторе (кв/кв) (1 кв.)

РОССИЯ - Международные резервы Центрального банка (USD)

США - Объём промышленных заказов (апрель)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Пятница, 3 июня 2022 г.

ВЕЛИКОБРИТАНИЯ - Выходной

ГОНКОНГ - Выходной

КИТАЙ - Выходной

ГЕРМАНИЯ - Сальдо торгового баланса (апрель)

ИТАЛИЯ - Индекс деловой активности (PMI) в секторе услуг (май)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (май)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (май)

ЕВРОЗОНА - Композитный индекс деловой активности (PMI) от Markit (май)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (май)

ЕВРОЗОНА - Объём розничных продаж (апрель)

США - Средняя почасовая заработная плата (по сравнению с аналогичным периодом прошлого года) (май)

США - Изменение числа занятых в несельскохозяйственном секторе (май)

США - Уровень безработицы (май)

США - Композитный индекс деловой активности (PMI) от Markit (май)

США - Индекс деловой активности (PMI) в секторе услуг (май)

США - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (май)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)