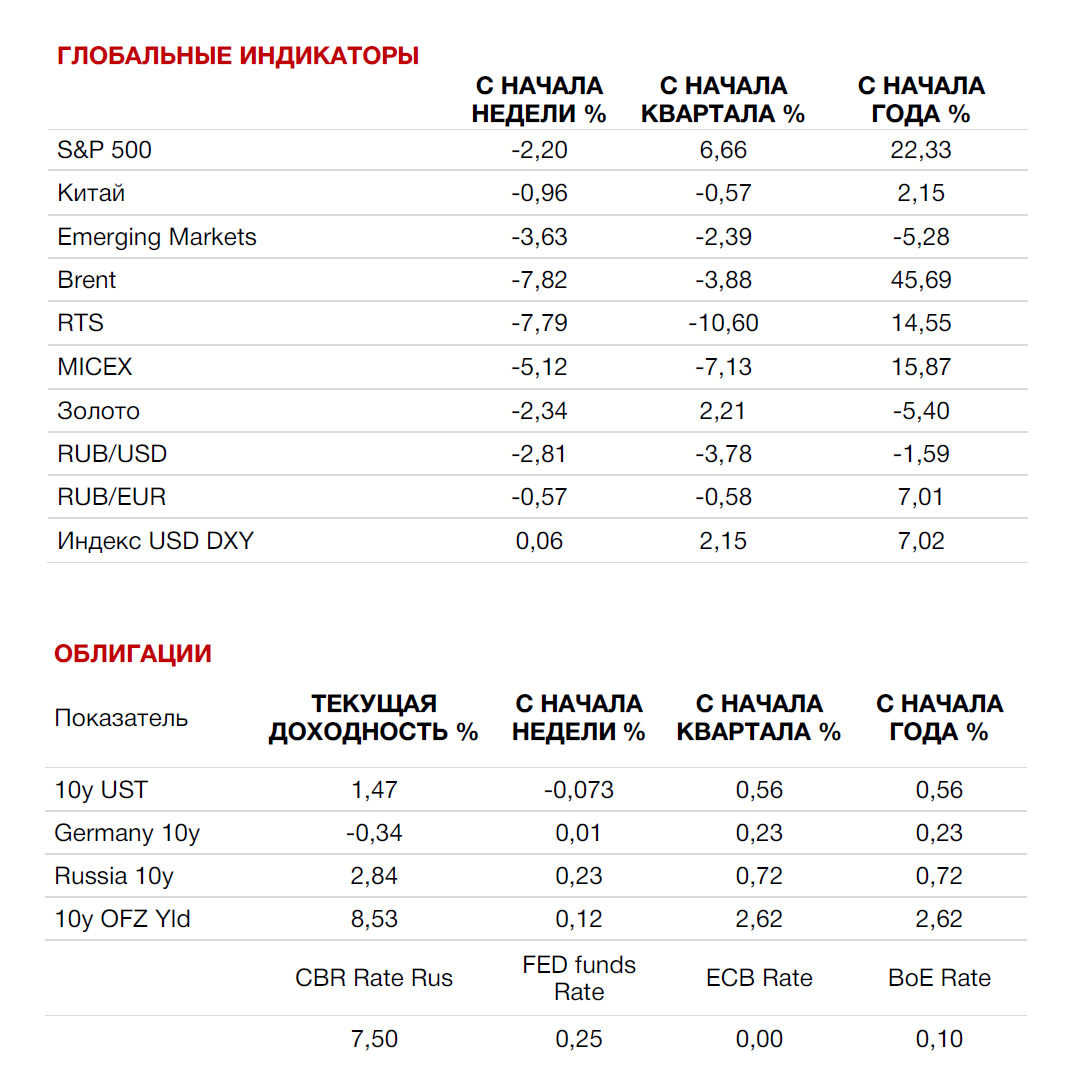

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

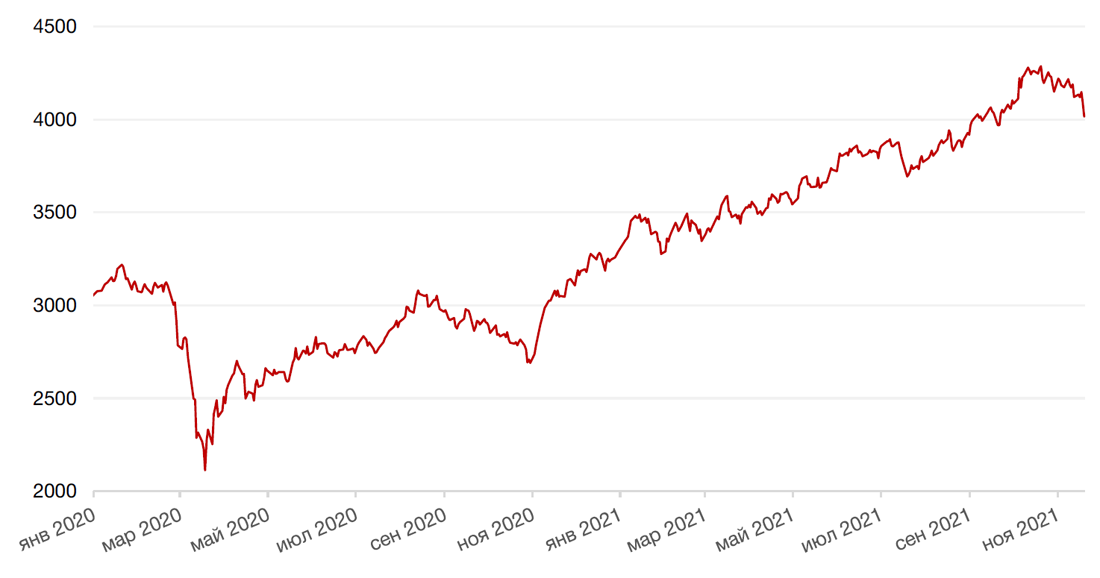

Новый штамм коронавируса Covid-19, получивший название омикрон, стал причиной распродаж на глобальных рынках на минувшей неделе на фоне усиления опасений о возможном замедлении восстановления мировых экономик вследствие новых ограничений. Так, S&P 500 закрылся с понижением на 2,2%, Nasdaq Composite упал на 3,5%, а Dow Jones Industrial Average снизился на 2,0%.

Хотя о штамме омикрон, выявленном впервые в Южной Африке, пока мало что известно, ученые предполагают, что он пережил большое количество мутаций и может отличаться высокой контагиозностью и, возможно, более высокой резистентностью к существующим вакцинам. На этих новостях многие страны закрыли авиасообщение с целым рядом африканских стран, а также отложили прежние планы по открытию своих стран для иностранных туристов. Кроме того, во многих странах Европы инициируются новые ограничения на передвижение и проведение мероприятий, собраний, и т.п. Давление на рынке акций не ограничилось распродажей акций, связанных с путешествиями и отдыхом, паника охватила все сектора, в том числе более рискованные. Однако лидерами падения стали энергетический и финансовый сектора, а также криптовалюты.

В то же время макроэкономические данные, вышедшие на неделе, показали на дальнейшее улучшение ситуации на рынке труда в США, поскольку количество заявок на пособие по безработице достигло минимального уровня за 52 года, упав до 199 тыс. человек против прогнозных ожиданий в размере 260 тыс. человек и предыдущего значения на уровне 270 тыс. Сильные данные отчета по занятости в совокупности с опасениями по поводу растущей инфляции могут побудить ФРС к более быстрому сокращению программы покупки активов и более раннему повышению ставок. И несмотря на то, что официальные лица ФРС продолжают уверять рынки, что еще рано даже говорить о повышении ставки, трейдеры, согласно трекеру CME FedWatch, уже закладывают три повышения ставки на 2022 год.

Ужесточение монетарной политики при новой волне пандемии – комбинация, которая явно идет не на пользу рынкам. В ближайшие недели ВОЗ и ученые-медики сделают вывод о том, насколько опасен новый штамм и насколько он может противостоять существующим вакцинам. От этого будет зависеть дальнейшая динамика рынков.

В начале текущей недели Уолл-стрит отметилась восстановительным ростом, поскольку президент США призвал население не паниковать и сказал, что штамм коронавируса омикрон пока не приведет к новым локдаунам в США. Байден рекомендовал вакцинацию и ношение масок в помещениях для борьбы с вирусом и сказал, что США работают с фармацевтическими компаниями над составлением планов на случай, если потребуются новые вакцины. Глава Moderna Стефан Бансель в статье Financial Times, вышедшей на этой неделе, высказал предположение, что существующие вакцины не смогут справиться с омикроном так же эффективно, как справлялись с дельтой. Акции Moderna выросли в понедельник на 11,8%, в то время как бумаги Pfizer упали почти на 3%. Акции Johnson & Johnson повысились на 0,34%.

Европейские фондовые индексы закрыли неделю еще более масштабным падением, поскольку европейские страны первыми ощутили на себе удар новой волны пандемии и ввели новые ограничения. Европейский индекс STOXX 600 провалился на 4,5%, немецкий DAX рухнул на 5,6%, французский индекс CAC40 упал на 5,2%, а британский FTSE 100 закрылся с понижением на 2,5%.

В центре внимания инвесторов на текущей неделе будут выступления выдвинутого на второй срок главы ФРС США Джерома Пауэлла и министра финансов Джанет Йеллен во вторник. Ожидается, что Пауэлл подробнее расскажет о программе стимулирования ЦБ на период пандемии и перспективах восстановления экономики США на фоне обнаружения нового штамма коронавируса омикрон. На макроэкономическом фронте выйдут обновленные данные отчета по занятости в США за ноябрь, включая уровень безработицы. Ожидается, что в ноябре в экономике США было создано 550 тыс. рабочих мест, в результате чего уровень безработицы незначительно снизился до 4,5%. Помимо отчета о занятости на неделе выйдут данные по ноябрьским индексам доверия потребителей и деловой активности в производственном секторе (PMI). В еврозоне будут опубликованы данные по инфляции за ноябрь. Инфляция потребительских цен в октябре достигла 13-летнего максимума в 4,1%, и ожидается, что в следующем году она будет значительно выше целевого показателя ЕЦБ 2%. Отдельные страны еврозоны также опубликуют данные по инфляции в начале текущей недели.

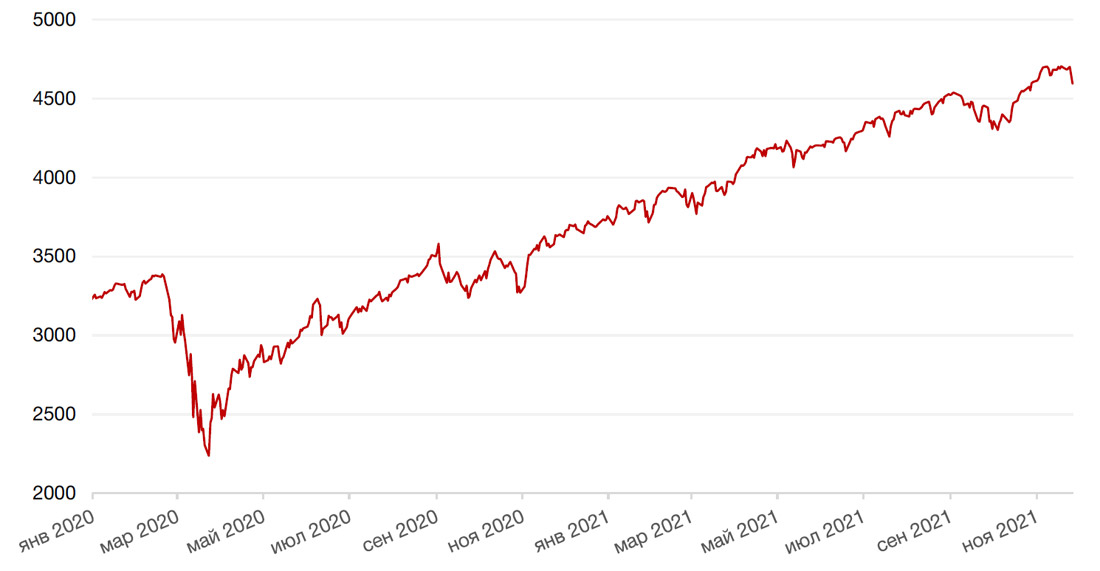

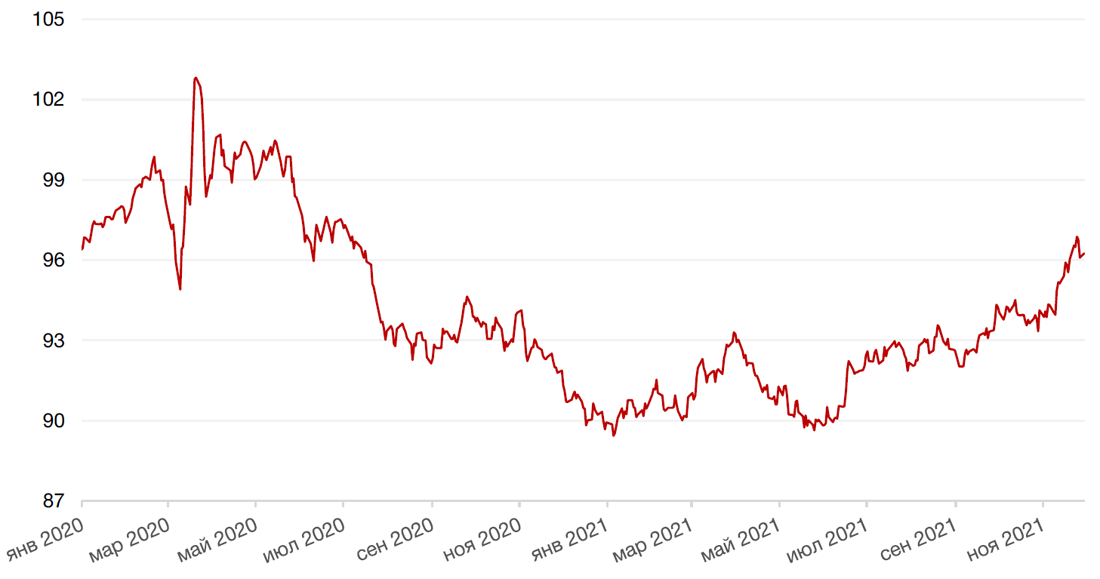

Динамика индекса S&P 500

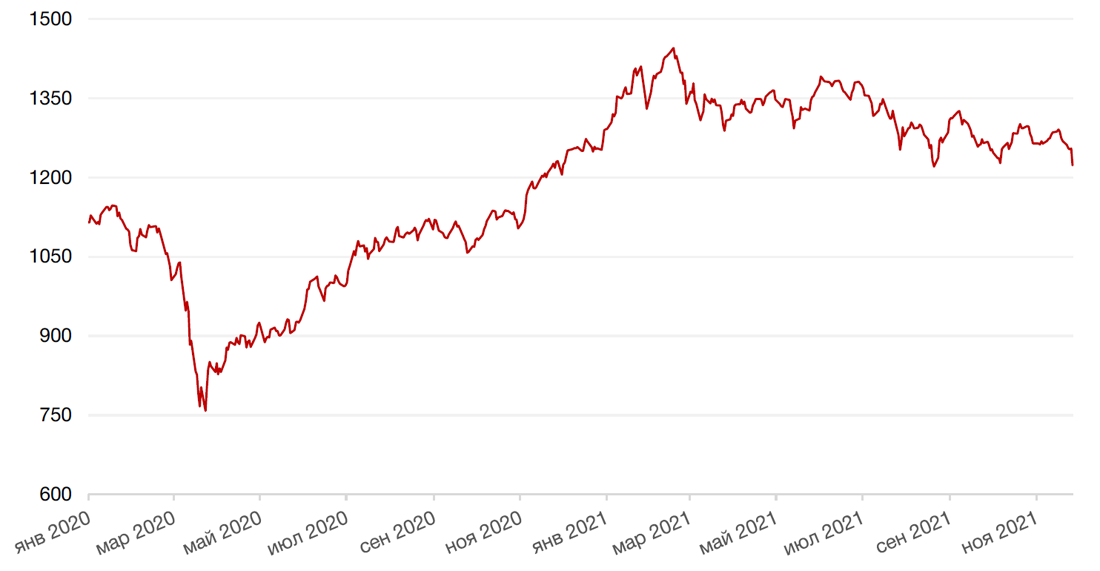

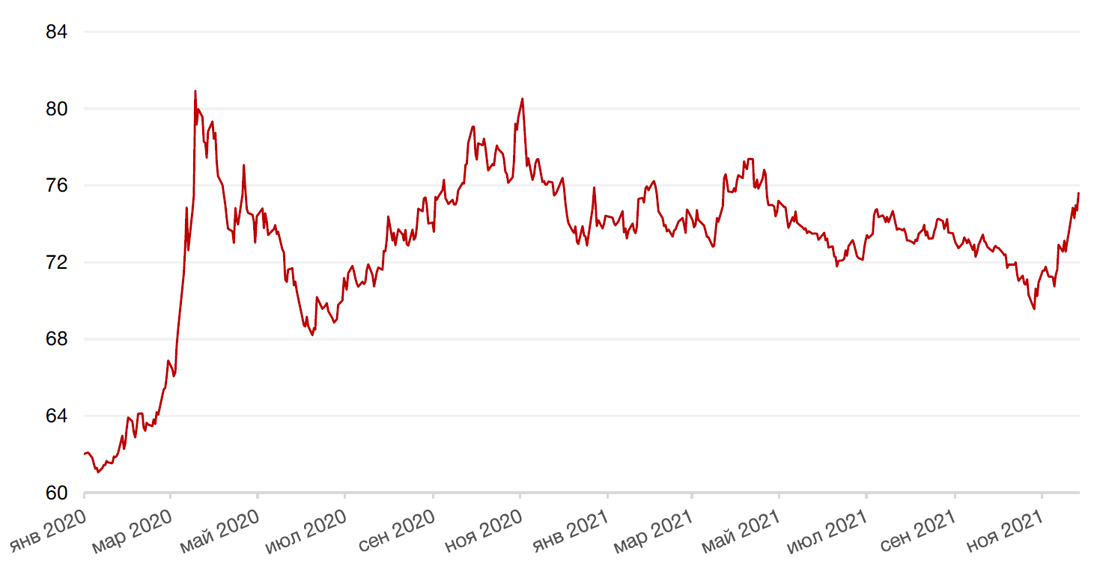

Динамика индекса MSCI EM

Валютные и товарные рынки

Индекс доллара США завершил неделю небольшим ростом на 0,06% на фоне роста спроса инвесторов на валюты-убежища, такие как йена и швейцарский франк, из-за новостей об омикроне и на фоне снижения доходности 10-летних казначейских облигаций США.

По итогам прошедшей недели евро вырос к доллару на 0,25%. Японская йена и швейцарский франк, исторически считающиеся традиционными «безопасными гаванями», выросли к доллару на 0,59% и на 0,45% соответственно. Ключевым вопросом в нынешней ситуации является, испугает ли омикрон ФРС США и заставит ли новый штамм притормозить с ужесточением? Ответ на этот вопрос может быть получен в ближайшие недели. В своем первом выступлении после переназначения Пауэлл выразил опасения, что южноафриканский штамм коронавируса способен сформировать дополнительные риски для США: прежде всего, для рынка труда, но также и для инфляции, поскольку грозит новыми разрывами в цепочках поставок. Далее на текущей недели прозвучат новые заявления Пауэлла и министра финансов Дж. Йеллен, которые прояснят взгляд официальных лиц на ситуацию.

Биткоин на минувшей неделе упал на 7,8%.

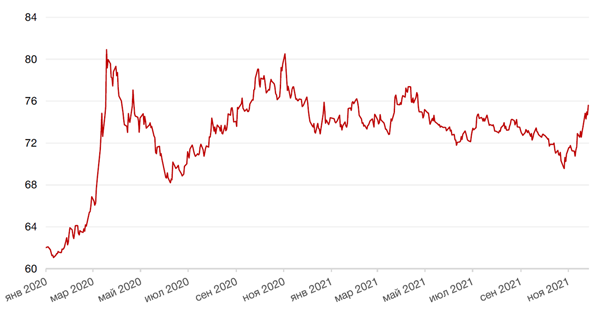

Рубль в пятницу резко упал против доллара и евро. За неделю падение составило 2,8% и 3,1% соответственно. Резкое ослабление нефтяных цен и коррекция глобальных рынков, а также массовые продажи ОФЗ нерезидентами оказали основное понижательное влияние на рубль. Но помимо глобальных рисков в рубле сохраняется премия за геополитический риск, а поддержка налогового периода на время исчезла. В начале текущей недели рубль начал немного восстанавливаться на подбадривающих комментариях ряда официальных лиц в отношении нового штамма. Пара доллар/рубль опустилась ниже 75 руб., а евро/рубль - ниже 85 руб. Дальнейшая динамика рубля будет зависеть от развития ситуации с новым штаммом, а также от новостей со внешнеполитической арены. Во второй половине декабря должны снизиться объемы покупки валюты в рамках бюджетного правила, что может оказать поддержку российской валюте.

Динамика индекса доллара США

Динамика пары RUB/USD

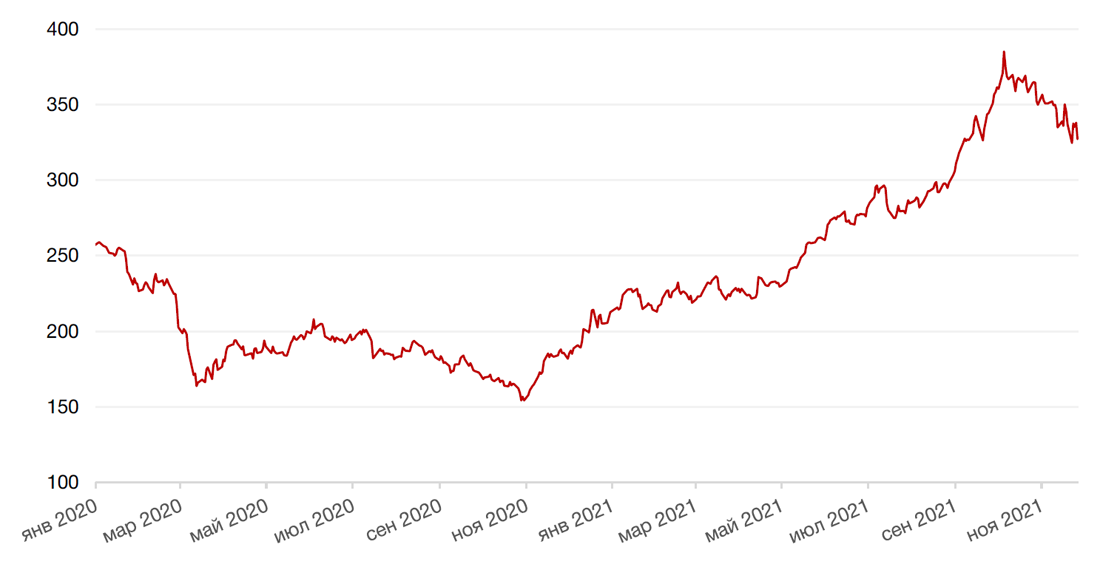

Цены на нефть сорта Brent на минувшей неделе упали на 7,82% на фоне усиления опасений о вероятности возникновения избытка предложения нефти в 1 квартале 2022 года ввиду новых ограничений в некоторых странах из-за нового штамма коронавируса омикрон. В свою очередь, на прошлой неделе администрация Байдена и крупнейших стран – потребителей нефти объявили о своих решениях о высвобождение нефти из своих стратегических резервов для снижения роста цен на нефть. Однако объявленные объемы были намного ниже ожиданий рынка, а для достижения цели по снижению роста цен на нефть существует необходимость поддержания текущих объемов в течение более длительного периода времени. На этом фоне в центре внимания инвесторов на текущей неделе будет очередное заседание альянса ОПЕК+, запланированное на четверг. Инвесторы насторожены в преддверии заседания картеля, поскольку появились сообщения о вероятности приостановки запланированного увеличения добычи нефти для поддержания цен.

В начале текущей недели ближайшие фьючерсы на нефть Brent начали было прибавлять около 4-5%, стремясь к сопротивлению на уровне $76/барр., но затем вновь свалились в коррекцию. Очевидно, что повышенная волатильность сохранится на рынке нефти, по крайней мере, до заседания ОПЕК+ 2 декабря.

Цены на золото упали на прошлой неделе на 2,3% и закрылись на отметке $1802,59 за тройскую унцию после номинации Джерома Пауэлла на второй срок в роли главы ФРС США. Выявление нового штамма коронавируса омикрон оказало некоторую поддержку драгметаллу, что позволило сократить недельные убытки.

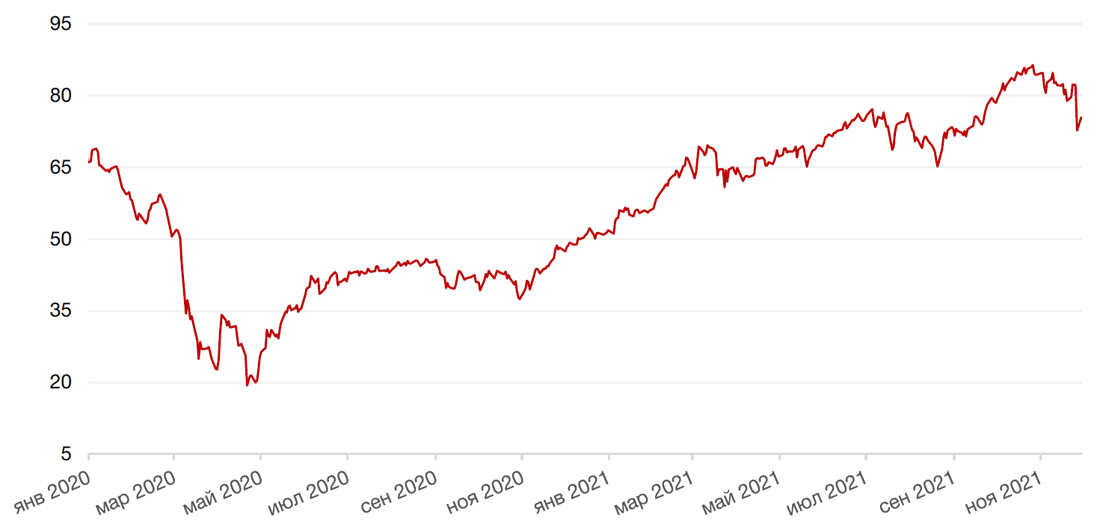

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

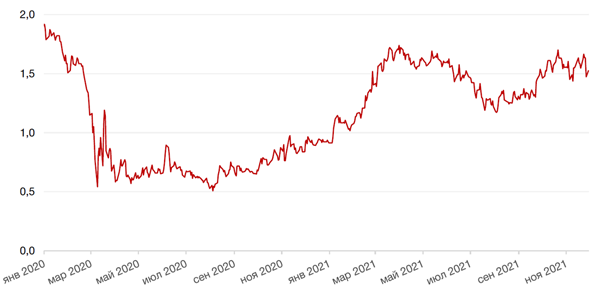

Информация о новом штамме коронавируса омикрон вызвала рост спроса на безрисковые активы и распродажу в рисковых бумагах. Доходность казначейских облигаций США в результате снизилась на 7 б.п.. до 1,47% годовых, а долговой рынок развивающихся стран существенно просел. Инвесторы пока не видят позитива для развивающихся рынков, которым с одной стороны угрожает новая волна пандемии, а с другой – ужесточение монетарной политики в США.

Российские бумаги не стали исключением. Российская кривая выросла в доходности более 20 б.п. (по 10-летним бумагам на 23 б.п. до 2,84% годовых). В ЮАР и Турции облигации попали еще под более высокое давление на фоне просадки местных валютных рынков.

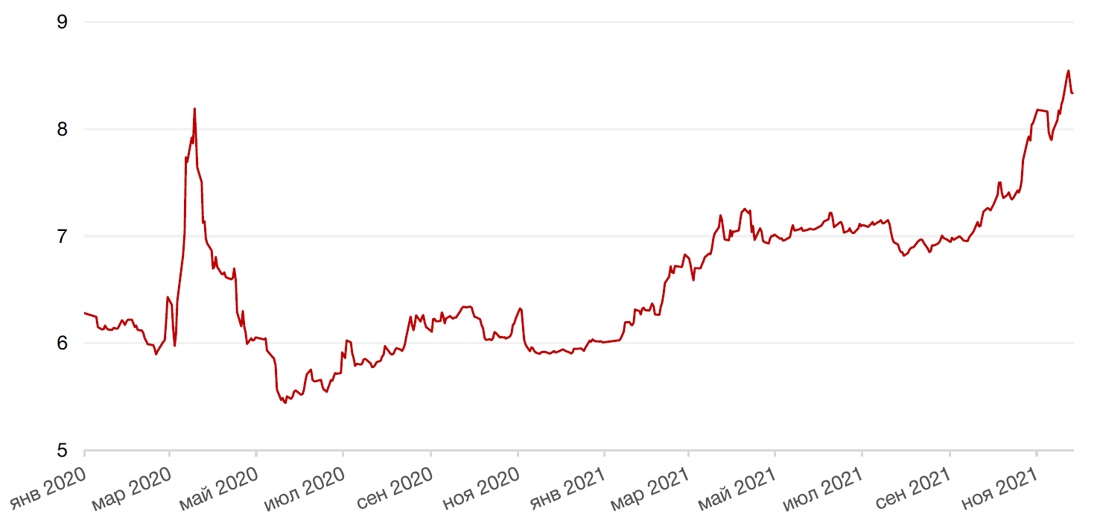

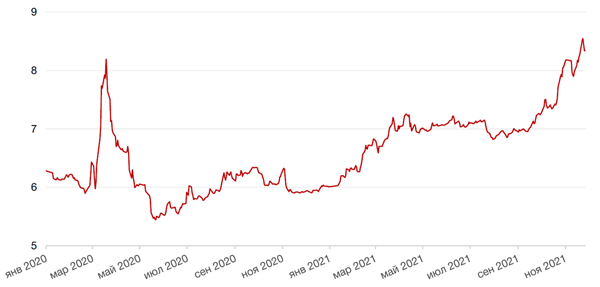

На рублевом рынке доходность 10-летних бумаг выросла на 12 б.п. до 8,53% годовых. По данным Национального расчетного депозитария (НРД), за минувшую неделю иностранные инвесторы сократили вложения в ОФЗ на $1 млрд, что является худшим результатом с начала апреля этого года, когда нерезиденты продавали на росте санкционных рисков. Наиболее масштабные продажи происходили в этот раз сегменте среднесрочных выпусков ОФЗ. Согласно данным НРД, позиции нерезидентов в гособлигациях с погашением в феврале 2024 года снизились на 16,5 млрд руб. (на 4,85%), в бумагах с погашением в феврале 2027 года — более чем на 8 млрд руб. (на 2,55%).

Некоторые участники рынка высказывают предположения о том, что риски ухудшения эпидемиологической ситуации в мире и в России могут привести к меньшему по масштабу повышению ключевой ставки на декабрьском заседании, поскольку рисковый сценарий ЦБ при усилении пандемии предполагает снижение ключевой ставки.

Однако пока ЦБР высказывается за сохранение жесткости в своей монетарной политике, чтобы вернуть инфляцию к цели вблизи 4% к концу 2022 года.

По прогнозу Банка России, годовая инфляция по итогам 2021 года ожидается в интервале 7,4-7,9%. С учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4-4,5% в 2022 году и в дальнейшем будет находиться вблизи 4%. Однако на прошлой неделе регулятор убрал из документа по инфляционным ожиданиям прогноз на конец текущего года, но подтвердил на 2022 год.

При негативном развитии ситуации с новым штаммом долги emerging markets, включая российский, могут остаться под давлением, что также негативно скажется и на валютном рынке. А ослабление рубля может свести на нет все усилия ЦБ по сдерживанию инфляции. В этой связи в ближайшее время риторика ЦБ будет иметь большое влияние на ситуацию на рынке долга. Очередное заседание регулятора состоится 17 декабря.

В начале недели кривая доходности ОФЗ опустилась на 8 – 15 б.п. Доходность 10-летних гособлигаций вернулась к 8,36% годовых. Снижение опасений в отношении ужесточения монетарной политики в США положительно влияет на все рынки долга, но мы полагаем, что волатильность рынков в ближайшее время сохранится.

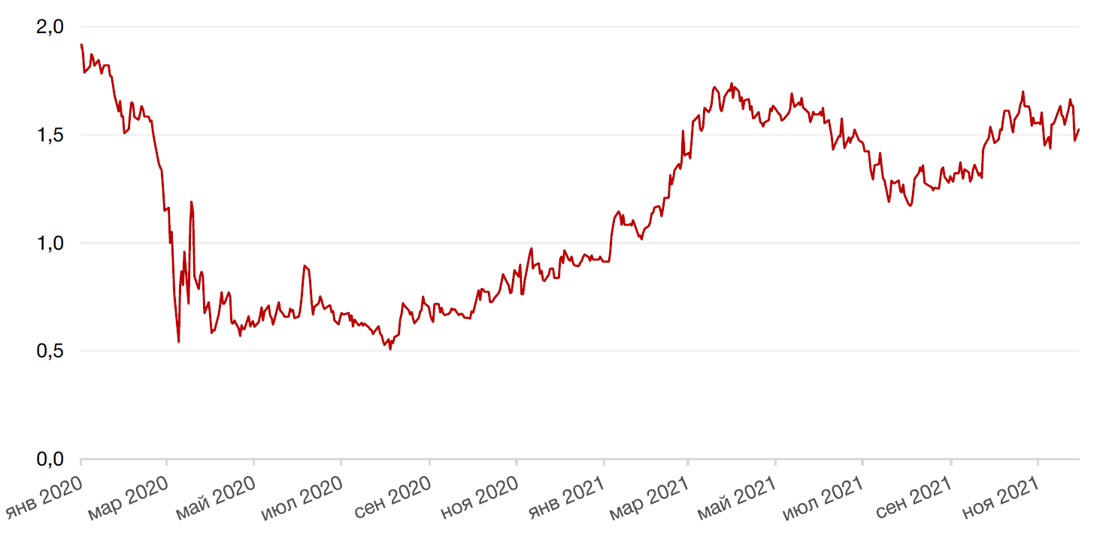

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

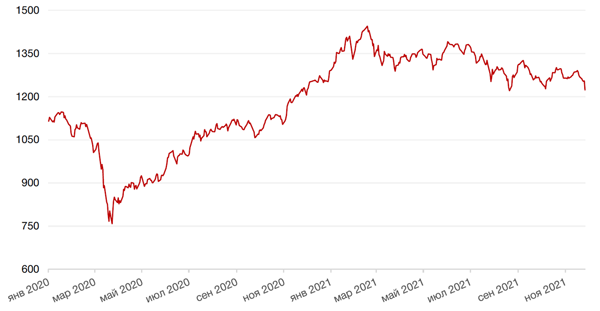

Российский фондовый рынок на минувшей неделе пережил масштабное падение, основная часть которого пришлась на пятницу в связи с появлением новости о новом штамме коронавируса.

Индексы Мосбиржи и РТС обвалились за неделю на 5,1% и 7,8% соответственно, однако остались выше ноябрьских минимумов. Распродажи происходили по всему спектру «голубых фишек».

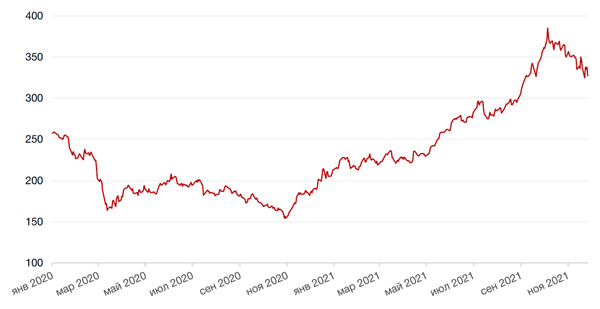

Акции Газпрома были в числе наименее пострадавших бумаг на фоне сохранения высоких цен на газ в Европе, несмотря на существенную коррекцию в нефти. В начале недели Газпром представил сильные результаты за 3 квартал 2021 года. Выручка компании выросла на 14,8% кв/кв и на 69,7% г/г до 2373 млрд руб. Показатель EBITDA повысился на 15% кв/кв и на 142% г/г до 809,6 млрд руб., а показатель чистой прибыли увеличился на 10,3% кв/кв до 584,4 млрд руб. с -247,7 млрд руб. в 3 квартале 2020 года. Цена экспорта Газпрома в дальнее зарубежье в 3 квартале, как мы и ожидали, превысила $313,4 за тыс. кубометров. Потенциальные дивиденды за 9 месяцев 2021 года, исходя из чистой прибыли, составляют 29 рублей на акцию, что соответствует дивидендной доходности почти 9%. С учетом сохранения высоких цен на газ в Европе итоговая дивидендная доходность может даже превысить этот уровень.

Что касается рынка в целом, то несмотря на то, что первоначальный шок после новостей о штамме омикрон прошел, ситуация далека от радужной. Ни глобальные риски возникновения новой масштабной волны пандемии, ни геополитические риски пока не уходят с авансцены. Ухудшение нефтяной конъюнктуры после локального отскока в понедельник не способствует росту. Тем не менее, наш среднесрочный позитивный взгляд на российский рынок акций по-прежнему в силе.

Динамика индекса Мосбиржи

Динамика стоимости акций Газпрома, руб

Календарь инвестора

Понедельник, 29 ноября 2021 г.

США - Выступление главы ФРС г-на Пауэлла

США - Индекс незавершенных продаж на рынке недвижимости (м/м) (октябрь)

США - Выступление министра финансов Дж. Йеллен

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Речь члена FOMC Пауэлла

Вторник, 30 ноября 2021 г.

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) (ноябрь)

КИТАЙ - Индекс деловой активности в непроизводственном секторе (PMI) (ноябрь)

ФРАНЦИЯ - ВВП (кв/кв) (3 кв.)

ФРАНЦИЯ - Индекс потребительских цен (м/м)

ГЕРМАНИЯ - Изменение количества безработных (ноябрь)

ЕВРОЗОНА - Уровень безработицы Германии (ноябрь)

ЕВРОЗОНА - ВВП Италии (кв/кв), (г/г) (3 кв.)

ИТАЛИЯ - Индекс потребительских цен (м/м) (ноябрь)

ЕВРОЗОНА - Индекс потребительских цен (г/г) (ноябрь)

США - Индекс доверия потребителей CB (ноябрь)

США - Выступление главы ФРС г-на Пауэлла

Среда, 1 декабря 2021 г.

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) от Caixin (ноябрь)

РОССИЯ - Индекс производственной активности PMI (ноябрь)

ИТАЛИЯ - Индекс деловой активности в производственном секторе (PMI) (ноябрь)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (ноябрь)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (ноябрь)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (ноябрь)

США - Изменение числа занятых в несельскохозяйственном секторе от ADP (ноябрь)

США - Выступление главы ФРС г-на Пауэлла

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - «Бежевая книга» ФРС

Четверг, 2 декабря 2021 г.

США - Заседание ОПЕК

ЕВРОЗОНА - Уровень безработицы (октябрь)

РОССИЯ - Международные резервы Центрального банка (USD)

США - Число первичных заявок на получение пособий по безработице

Пятница, 3 декабря 2021 г.

ФРАНЦИЯ - Объём промышленного производства (м/м) (октябрь)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

ИТАЛИЯ - Индекс деловой активности (PMI) в секторе услуг (ноябрь)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (ноябрь)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (ноябрь)

ЕВРОЗОНА - Композитный индекс деловой активности (PMI) от Markit (ноябрь)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (ноябрь)

ЕВРОЗОНА - Объём розничных продаж (м/м) (октябрь)

США - Средняя почасовая заработная плата (по сравнению с аналогичным периодом прошлого года) (г/г) (ноябрь)

США - Средняя почасовая заработная плата (м/м) (ноябрь)

США - Изменение числа занятых в несельскохозяйственном секторе (ноябрь)

США - Доля экономически активного населения (ноябрь)

США - Уровень безработицы (ноябрь)

США - Композитный индекс деловой активности (PMI) от Markit (ноябрь)

США - Индекс деловой активности (PMI) в секторе услуг (ноябрь)

США - Объём промышленных заказов (м/м) (октябрь)

США - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (ноябрь)

РОССИЯ - Объём розничных продаж (г/г) (октябрь)

РОССИЯ - Уровень безработицы (октябрь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)