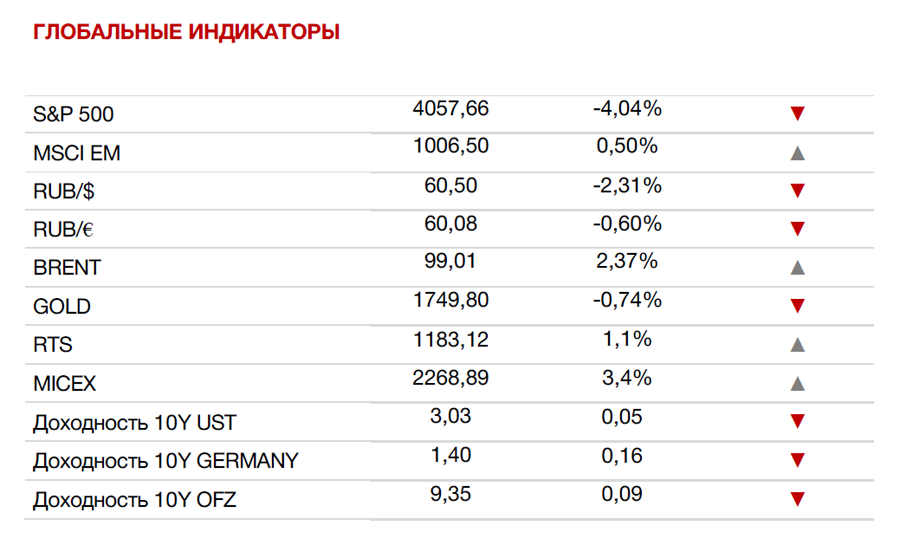

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

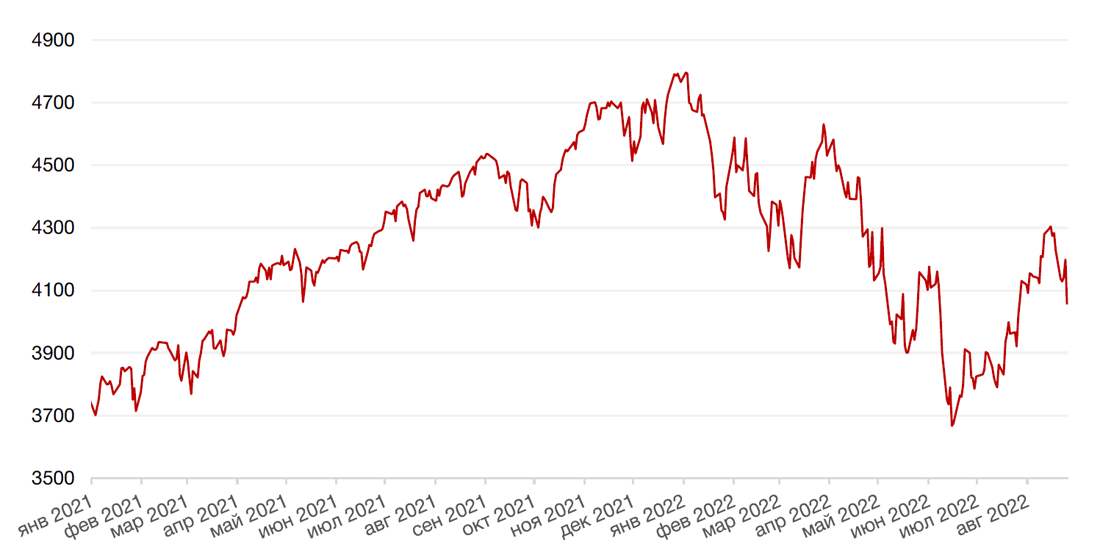

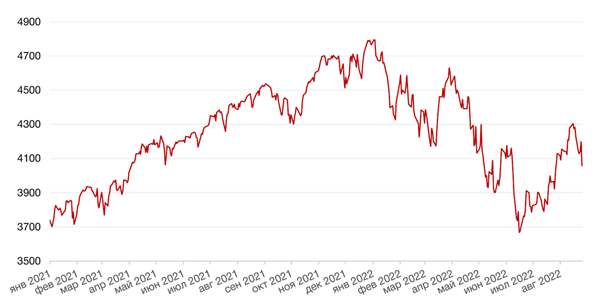

На фоне ястребиных заявлений главы Федрезерва Пауэлла на ежегодном экономическом симпозиуме в Джексон-Хоуле американские индексы завершили неделю падением. Индекс S&P 500 снизился на 4,0%, полностью растеряв весь рост августа, индекс Nasdaq Composite упал на 4,4%, а Dow Jones Industrial Average закрылся с понижением на 4,2%.

В ходе выступления на ежегодном симпозиуме в Джексон-Хоуле председатель ФРС Джером Пауэлл заявил, что регулятор и дальше планирует продолжить повышение процентных ставок и намерен удерживать их на повышенных уровнях до тех пор, пока не будет уверенности, что инфляция находится под контролем. Он отметил, что «достижение долгосрочной нейтральной ставки — это не тот уровень, на котором нужно делать паузу или останавливаться, а восстановление ценовой стабильности, вероятно, потребует сохранения ограничительной политики в течение некоторого времени». Пауэлл также отметил, что июньские прогнозы FOMC предполагают, что ставки вырастут до уровней чуть ниже 4% до конца 2023 г., и что исторические данные решительно предостерегают от слишком быстрого ослабления монетарной политики. На этом фоне рынки фьючерсов теперь закладывают 70%-ую вероятность повышения ставки на 75 б.п. в сентябре.

На макроэкономическом фронте уточненные данные по ВВП за 2 кв.22 г. показали сокращение американской экономики на 0,6% против изначально предполагаемого сокращения на 0,9%. Рост потребительских расходов в США, однако, замедлился с 1% м/м в июне до 0,1% м/м в июле на фоне снижения цен на топливо.

Большинство европейских фондовых индексов завершили прошлую неделю падением после новостей о том, что ЕЦБ может поднять ставки на сентябрьском заседании на 75 б.п. На этом фоне европейский индекс STOXX 600 понизился на 2,6%, немецкий DAX закрылся с понижением на 4,2%, французский индекс CAC40 упал на 3,4%, а британский FTSE 100 подешевел на 1,6%.

На этой неделе участники рынка будут следить за выступлениями ряда представителей ФРС, которые, вероятно, попытаются смягчить тон выступления главы ФРС в Джексон-Хоуле. Среди отчетов текущей недели отметим, прежде всего, августовский отчет по рынку труда США, а также отчет по индексу доверия потребителей СВ за август. Ожидается, что отчет о занятости покажет, что в августе экономика США добавила 285 тысяч новых рабочих мест. Между тем, уровень безработицы, вероятно останется стабильным на уровне 3,5%. Напомним, что в июле в экономике было создано 528 тыс. рабочих мест, что стало самым большим приростом с февраля.

В еврозоне будут опубликованы данные по инфляции за август, причем ожидается, что годовая инфляция ускорится с 8,9% в июле до 9,0%, что намного выше целевого показателя ЕЦБ 2%. Такие данные могут усилить давление на ЕЦБ в преддверии сентябрьского заседания. Напомним, что в июле ЕЦБ повысил ставку на 0,5% в июле.

Динамика индекса S&P 500

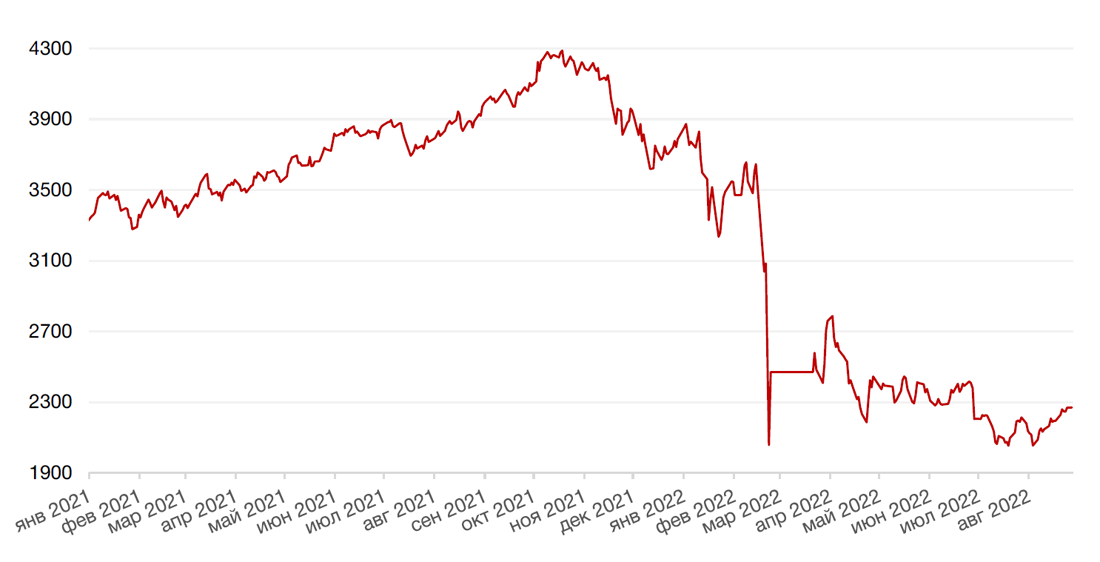

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю ростом на 0,6% по отношению к 6 ведущим валютам на фоне ястребиных комментариев главы ФРС Джерома Пауэлла относительно дальнейших темпов повышения ставок.

Евро ослаб к доллару на 0,7%, хотя консенсус также ожидает решительных шагов со стороны ЕЦБ на сентябрьском заседании.

Курс биткоина на прошедшей неделе упал на 2,8%, в моменте падая ниже отметки $20 000, поскольку опасения по поводу потенциального экономического спада подавили аппетит к более рискованным активам.

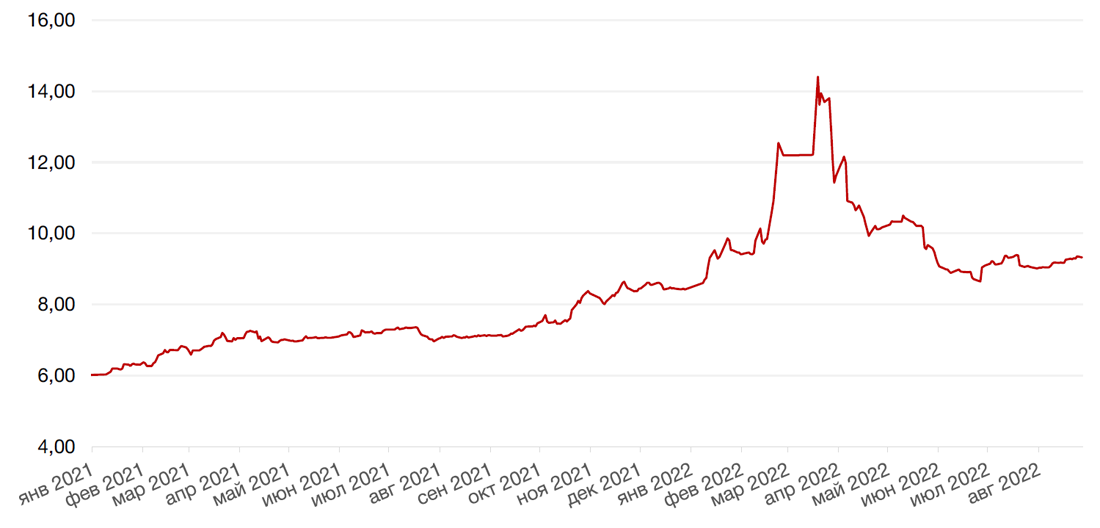

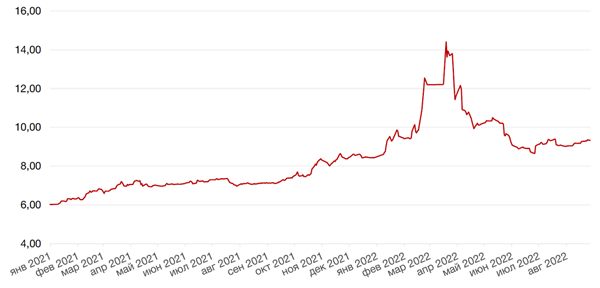

Курс рубля по итогам прошедшей недели ослаб к доллару на 2,3% и к евро на 0,6%. В настоящее время курс рубля достиг некоего локального равновесия на уровне около 60 руб./$1. Основные факторы поддержки рубля по-прежнему в силе – сильный торговый баланс, низкий уровень импорта, ограничения на движения капитала, возрастающая «токсичность» иностранных валют вследствие санкций и антисанкций. В среднесрочной перспективе, однако, мы ожидаем дальнейшего ослабления рубля за счет постепенного восстановления импорта (из Китая и других т.н. «дружественных» стран), снижения объемов экспорта из-за санкций, антисанкций и общего снижения добычи, а также начала валютных интервенций в рамках нового бюджетного правила.

Динамика индекса доллара США

Динамика пары RUB/USD

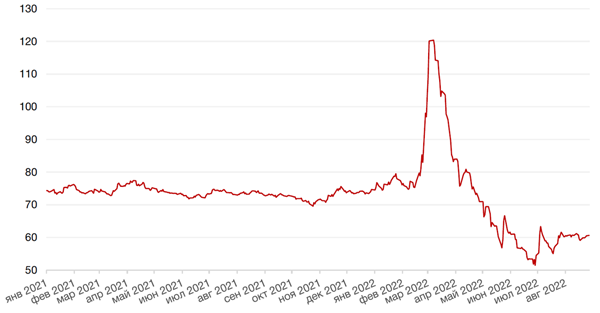

По данным газеты Коммерсант, ссылающейся на источники, знакомые со статистическими данными, Россия по итогам августа может снизить добычу нефти и газового конденсата почти на 2% по сравнению с июлем, до 1,445 млн тонн в сутки. Снижение произойдет впервые за три месяца — после провала в апреле добыча нефти непрерывно росла.

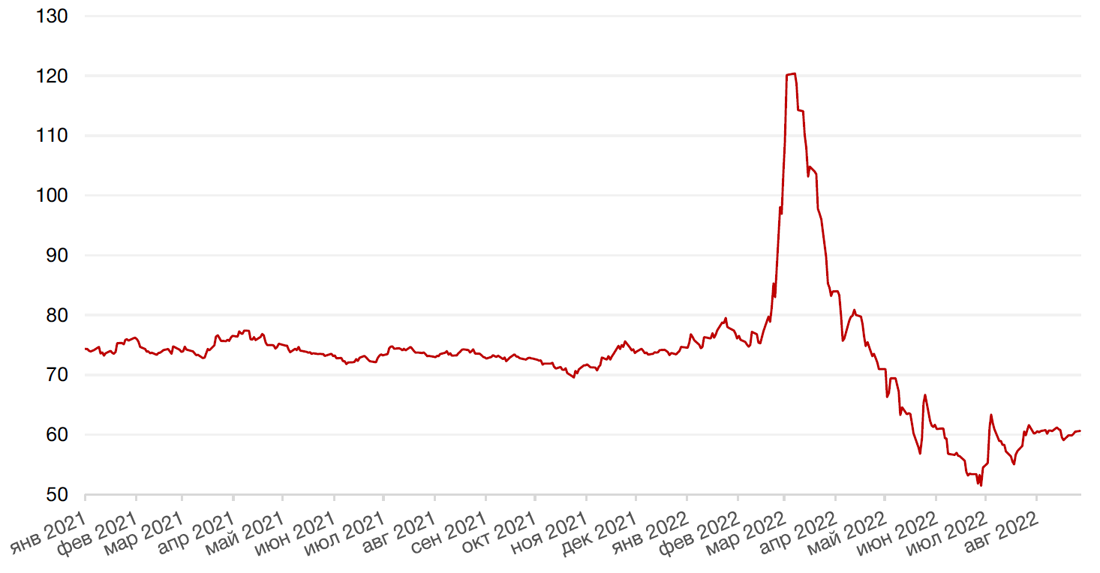

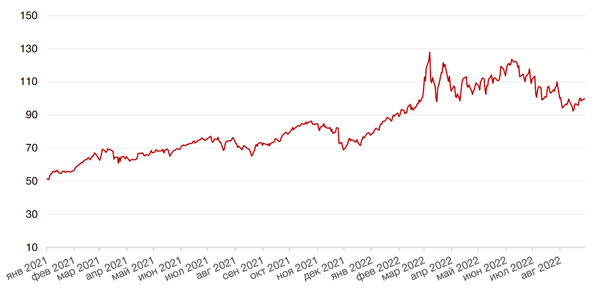

Цены на нефть сорта Brent на минувшей неделе выросли на 2,4% на перспективах сокращения предложения после того, как альянс ОПЕК+ пообещал сократить поставки нефти с целью стабилизации нефтяных цен. Саудовская Аравия - фактический лидер картеля, - также заявила о сокращении добычи нефти, что, как ожидается, компенсирует потенциальную отмену санкций США против Ирана. Стоит отметить, что последние экономические данные свидетельствуют о том, что спрос на нефть в некоторых странах может начать восстановление. Так, в начале месяца США экспортировали нефть в рекордном количестве, в то время как за последние 2 недели запасы сырой нефти в стране сокращались более высокими, чем ожидалось, темпами.

Цены на золото упали на прошлой неделе на 0,7% и закрылись на отметке $1749,80 за тройскую унцию, вновь снизившись до двухнедельного минимума из-за роста курса доллара и доходности американских гособлигаций.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

По итогам прошедшей недели доходность 10-летних казначейских облигаций выросла на 5 б.п. до 3,03%, а 2-х летних казначейских облигаций до 3,4% (на 17 б.п.) на фоне выхода свежих экономических данных, свидетельствующих о меньшем сокращении ВВП, чем изначально предполагалось. Инверсия кривой доходности казначейских облигаций также увеличилась, поскольку двухлетние ставки выросли вместе с долларом США. Спред между десятилетними и двухлетними облигациями продолжает указывать на усиление опасений инвесторов относительно дальнейшего ужесточения денежно-кредитной политики ФРС, в частности, после ястребиных комментариев главы ФРС Джерома Пауэлла в Джексон-Хоуле.

На рынке рублевого долга доходности коротких госбумаг прибавили около 10–20 б. п., составив 7,4–7,9% годовых. На дальнем конце кривой доходности ставки подросли на 9 б.п. до 9,35% годовых, а на среднем участке рост не превысил 5 б. п. (7,9–8,9% годовых). В отсутствии краткосрочных драйверов для роста котировок активность инвесторов на рынке остается относительно невысокой, поскольку давление на рынок ОФЗ по-прежнему оказывают ожидания выхода Минфина с первичными размещениями в сентябре. Однако, согласно ожиданиям участников рынка, Минфин, вероятнее всего, дождется решения Банка России по ключевой ставке 16 сентября, когда ставка может быть снижена на 50 б.п. – до 7,5% годовых.

На текущей неделе ожидаем сохранения невысокой активности торгов, которая может начать расти с завершением сезона отпусков и приближением заседания ЦБ РФ. Поддержку рынку оказывают ожидания снижения ставки ЦБ РФ и высокие цены на энергоносители.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

Российский фондовый рынок завершил ростом еще одну неделю. Индекс МосБиржи повысился на 3,4%, индекс РТС подрос на 1,1%. Растущие цены на товарно-сырьевых рынках оказывают рынку поддержку в отсутствии какого-либо прогресса в геополитике.

АДР Ozon выросли на 9,1% после публикации сильных квартальных результатов. Компания сообщила о росте GMV на 92% и выходе на уровень безубыточности по EBITDA с опережением на 9 мес. по сравнению с прежними планами.

Татнефть сообщила о росте выручки за 1 пол. 2022 г. по МСФО на 41,7%, до 790,8 млрд рублей. Чистая прибыль компании увеличилась на 51,7%, до 139,9 млрд рублей. Напомним также, что Татнефть, одной из немногих российских нефтегазовых компаний, сообщила о выплате промежуточных дивидендов за текущий год в размере 32,7руб. на акцию (7,2% дивидендной доходности). Реестр акционеров для получения дивидендов будет закрыт 11 октября.

Положительное решение о дивидендах за 1 пол. 2022 г. вынес также совет директоров девелопера Самолет. Дивиденды составят 41 руб. на акцию, что соответствует дивидендной доходности 1,3%. Дата, на которую определяются лица, имеющие право на получение дивидендов, установлена на 12 октября 2022 года. Собрание акционеров запланировано на 29 сентября 2022 г.

На текущей неделе рынок демонстрирует стремление подниматься выше, но мы не думаем, что это начала долгосрочного повышательного тренда, поскольку геополитические риски остаются актуальными.

В частности, на этой неделе стало известно, что власти Германии выразили готовность к обсуждению введения максимальной цены на импорт российского газа на общеевропейском уровне. Данная инициатива будет, вероятно, обсуждаться на внеочередной встрече министров энергетики ЕС 9 сентября.

Динамика индекса Мосбиржи

Динамика стоимости акций OZON, руб.

Календарь инвестора

Понедельник, 29 августа 2022 г.

ВЕЛИКОБРИТАНИЯ - Выходной

Вторник, 30 августа 2022 г.

ГЕРМАНИЯ - Индекс потребительских цен (август)

США - Индекс доверия потребителей CB (август)

США - Число открытых вакансий на рынке труда JOLTS (июль)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 31 августа 2022 г.

ЯПОНИЯ - Объём промышленного производства (июль)

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) (август)

ФРАНЦИЯ - Индекс потребительских цен

ФРАНЦИЯ - ВВП Франции

ГЕРМАНИЯ - Изменение количества безработных (август)

ГЕРМАНИЯ - Уровень безработицы (август)

ИТАЛИЯ - Индекс потребительских цен (август)

ЕВРОЗОНА - Индекс потребительских цен (август)

США - Изменение числа занятых в несельскохозяйственном секторе от ADP (июнь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Объём розничных продаж (июль)

РОССИЯ - Уровень безработицы (июль)

РОССИЯ - ВВП (месячный)

Четверг, 1 сентября 2022 г.

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) от Caixin (август)

ГЕРМАНИЯ - Объём розничных продаж (июль)

РОССИЯ - Индекс производственной активности PMI (август)

ШВЕЙЦАРИЯ - Индекс потребительских цен (август)

ИТАЛИЯ - Индекс деловой активности в производственном секторе (PMI) (август)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (август)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (август)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (август)

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в производственном секторе (PMI) (август)

ЕВРОЗОНА - Уровень безработицы (июль)

США - Число первичных заявок на получение пособий по безработице

США - Уровень производительности в несельскохозяйственном секторе (кв/кв) (2 кв.)

РОССИЯ - Международные резервы Центрального банка (USD)

США - Индекс деловой активности в производственном секторе (PMI) (август)

Пятница, 2 сентября 2022 г.

ГЕРМАНИЯ - Сальдо торгового баланса (июль)

США - Средняя почасовая заработная плата (август)

США - Изменение числа занятых в несельскохозяйственном секторе (август)

США - Уровень безработицы (август)

США - Объём промышленных заказов (июль)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)