Изменение индикаторов за прошедшую неделю

| S&P 500 | 4450,38 | 0,93% ▲ |

| MSCI EM | 989,48 | -0,24% ▼ |

| RUB/$ | 89,55 | -5,42% ▼ |

| RUB/€ | 96,91 | -5,97% ▼ |

| BRENT $ | 74,9 | 1,42% ▲ |

| GOLD $ | 1929,4 | 0,44% ▲ |

| RTS | 982,94 | -6,16% ▼ |

| MICEX | 2797,37 | 0,08% ▲ |

| 10Y UST | 3,84 | 0,1 ▼ |

| 10Y GERMANY | 2,39 | 0,04 ▼ |

| 10Y OFZ | 9,46 | 0,07 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

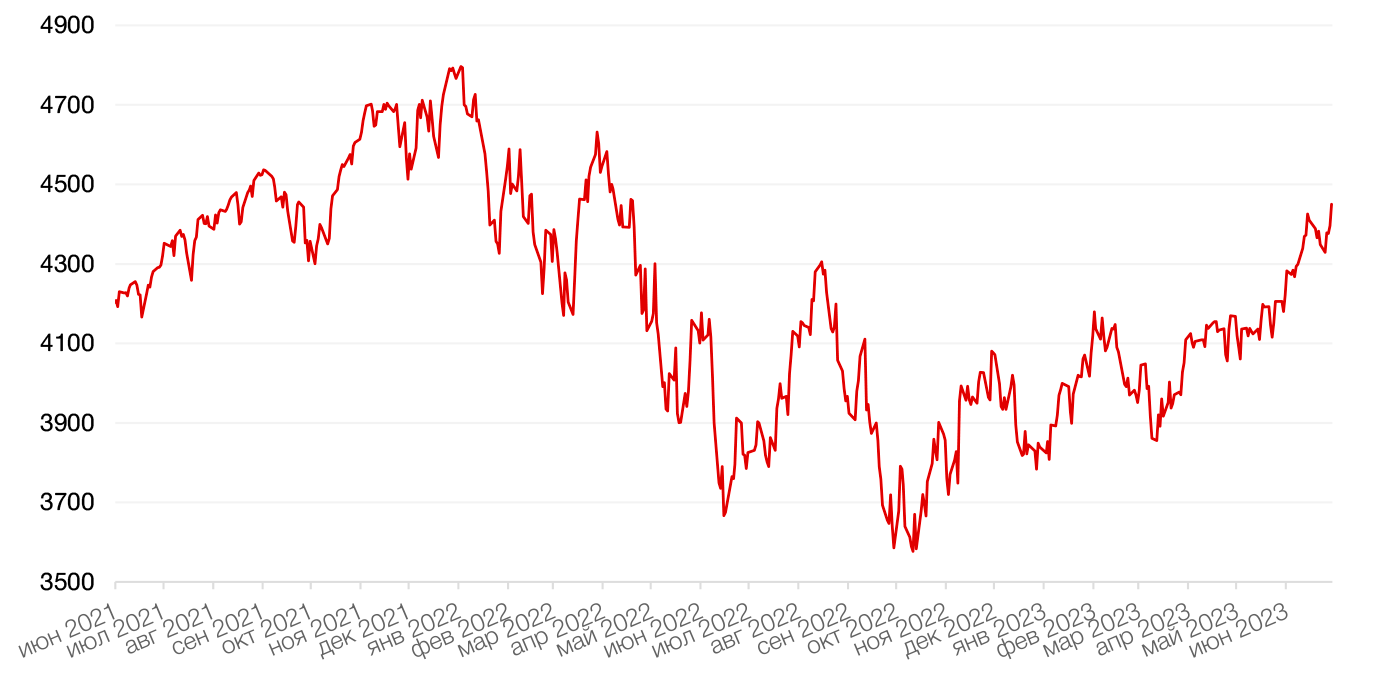

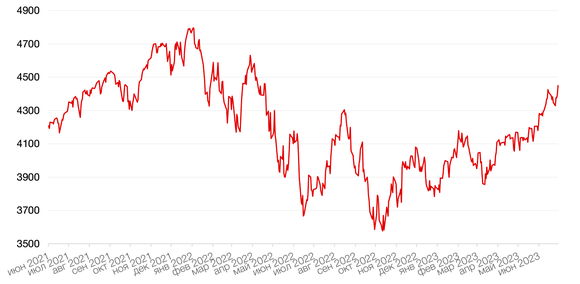

По итогам прошедшей недели все три основных американских индекса закрылись ростом, завершив первое полугодие на позитивной ноте, чему способствовал рост в техсекторе во главе с Apple, которая достигла исторической рыночной капитализации в 3 триллиона долларов. За неделю индекс Dow Jones вырос на 2,0%, S&P 500 - на 2,4%, а Nasdaq Composite закрыл неделю повышением на 2,2%. За первые 6 месяцев 2023 года индекс Nasdaq взлетел на 31,7%, ознаменовав лучшее первое полугодие с 1983 года, S&P вырос на 15,9%, в то время как Dow Jones прибавил более скромные 3,8%.

Основным событием прошедшей недели стало выступление глав крупнейших мировых центральных банков. Согласно заявлениям, сделанным на ежегодной выездной встрече ЕЦБ, следует ожидать дальнейшего ужесточения политики со стороны Европейского центрального банка, Федеральной резервной системы и Банка Англии. Главы центральных банков Европы, США, Великобритании и Японии встретились, чтобы обсудить, как вернуть инфляцию к целевому уровню в условиях фрагментации мировой экономики. Согласно комментариям президента ЕЦБ Кристин Лагард, ключевая ставка, вероятнее всего, будет повышена вновь в июле. В свою очередь, председатель ФРС Джером Пауэлл также заявил, что нельзя исключать вероятность повышения ставок на последующих заседаниях. Банк международных расчетов также недавно предупредил, что последний этап ужесточения денежно-кредитной политики, вероятно, будет самым сложным.

Из макроэкономических новостей выделим обновленные данные по предпочитаемому ФРС индикатору инфляции – базовому индексу расходов на личное потребление. В мае рост ценового индекса расходов на личное потребление (PCE), замедлился до 3,8% г/г с 4,3% г/г. Базовый показатель сократился до 4,6% г/г с 4,7% г/г., несколько ослабив опасения по поводу ставок, которые в последнее время оказывали давление на рынки. Между тем, оценка роста ВВП США за 1 кв. 2023 г. была повышена до 2% г/г против 1,3% г/г (предварительный итог), что указывает на сохраняющуюся устойчивость американской экономики.

В свою очередь, большинство европейских фондовых индексов завершили неделю ростом, после того как годовая инфляция в еврозоне снизилась до 5,5% в июне с майских 6,1%. В месячном исчислении индекс потребительских цен вырос на 0,3% в июне с майских 0,0%. На этом фоне европейский индекс STOXX 600 закрыл неделю ростом на 1,9%, немецкий DAX закрылся с повышением на 2,0%, французский индекс CAC40 вырос на 3,3%, а британский FTSE 100 укрепился на 0,9%.

В центре внимания на текущей, сокращенной из-за празднования Дня независимости, неделе будет макростатистика по рынку труда. Данные дадут представление о том, как сказываются высокие процентные ставки на занятости. Экономисты прогнозируют, что в течение месяца было добавлено 213 тыс. рабочих мест, а уровень безработицы снизился до 3,6% с 3,7%. Ожидается, что средний почасовой заработок составил 0,3% в месячном исчислении и 4,2% в годовом исчислении. Помимо этого, инвесторы будут следить за публикацией протоколов с последнего заседания ФРС США, которые предоставят дополнительные сигналы о позиции регулятора в отношении дальнейшего ужесточения ДКП. Кроме того, публикация индексов деловой активности ожидается в понедельник и четверг.

Динамика индекса S&P 500

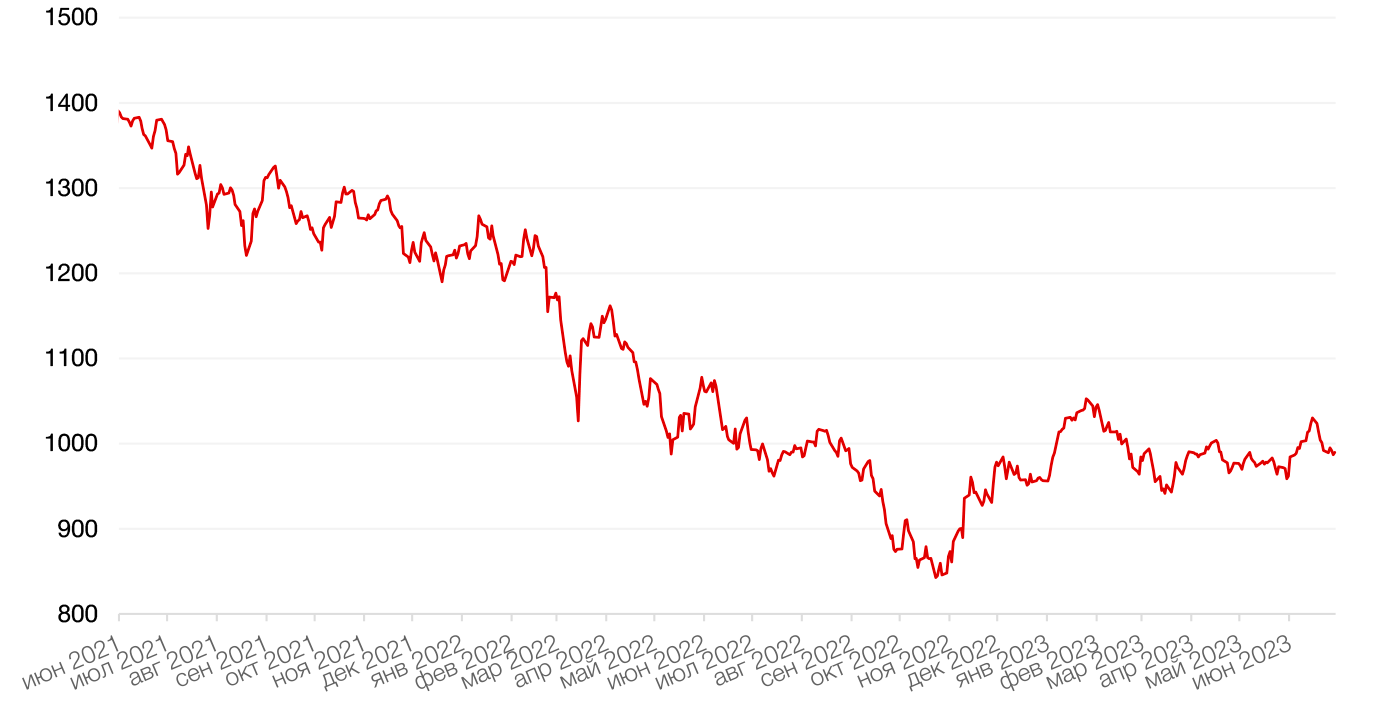

Динамика индекса MSCI EM

Валютные и товарные рынки

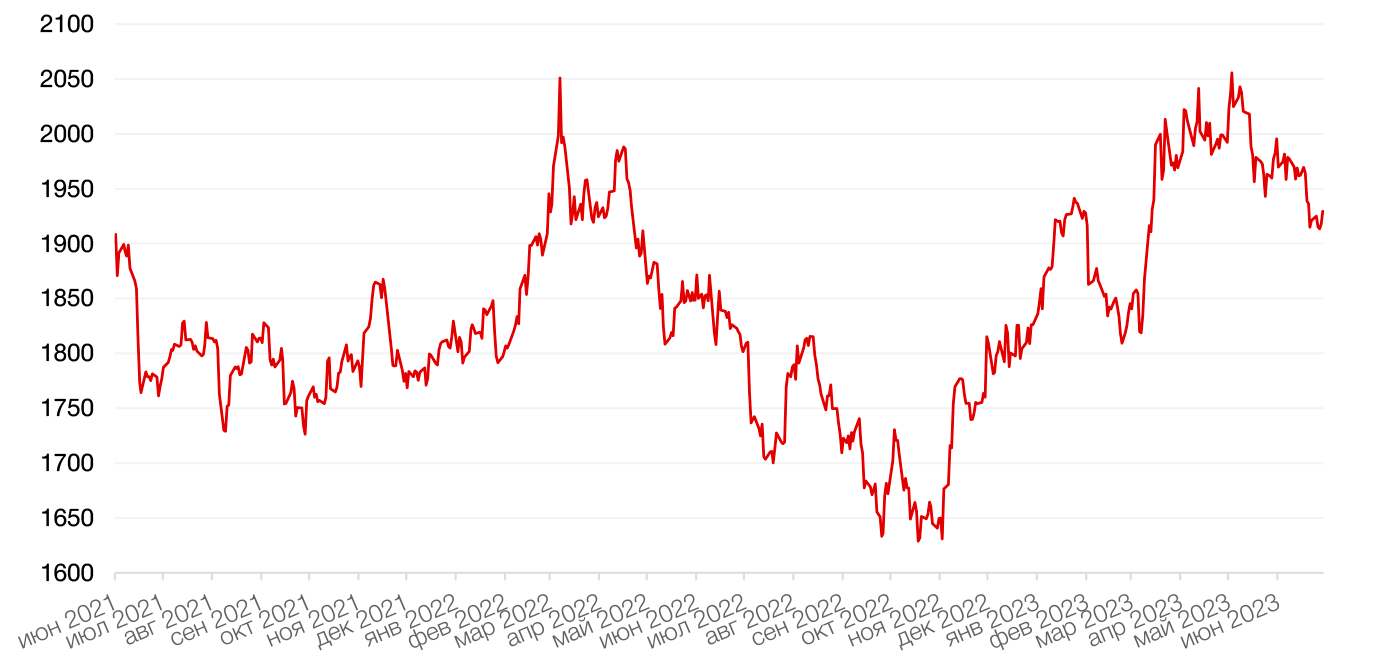

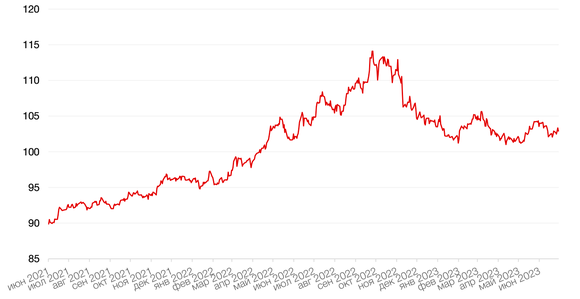

Доллар США завершил прошедшую неделю без изменений по отношению к 6 ведущим валютам, несмотря на комментарии председателя ФРС США Джерома Пауэлла о возможности повышения ставки и пересмотре оценки ВВП США за 1кв.23г в сторону повышения.

По итогам прошедшей недели евро вырос к доллару на 0,2%, на фоне ястребиных комментариев президента ЕЦБ Кристин Лагард на заседании в Мадриде.

Курс биткоина упал на 0,7% на минувшей неделе до отметки ниже $30 500 за токен на фоне консолидации криптовалюты после роста на 16,5% на прошлой неделе.

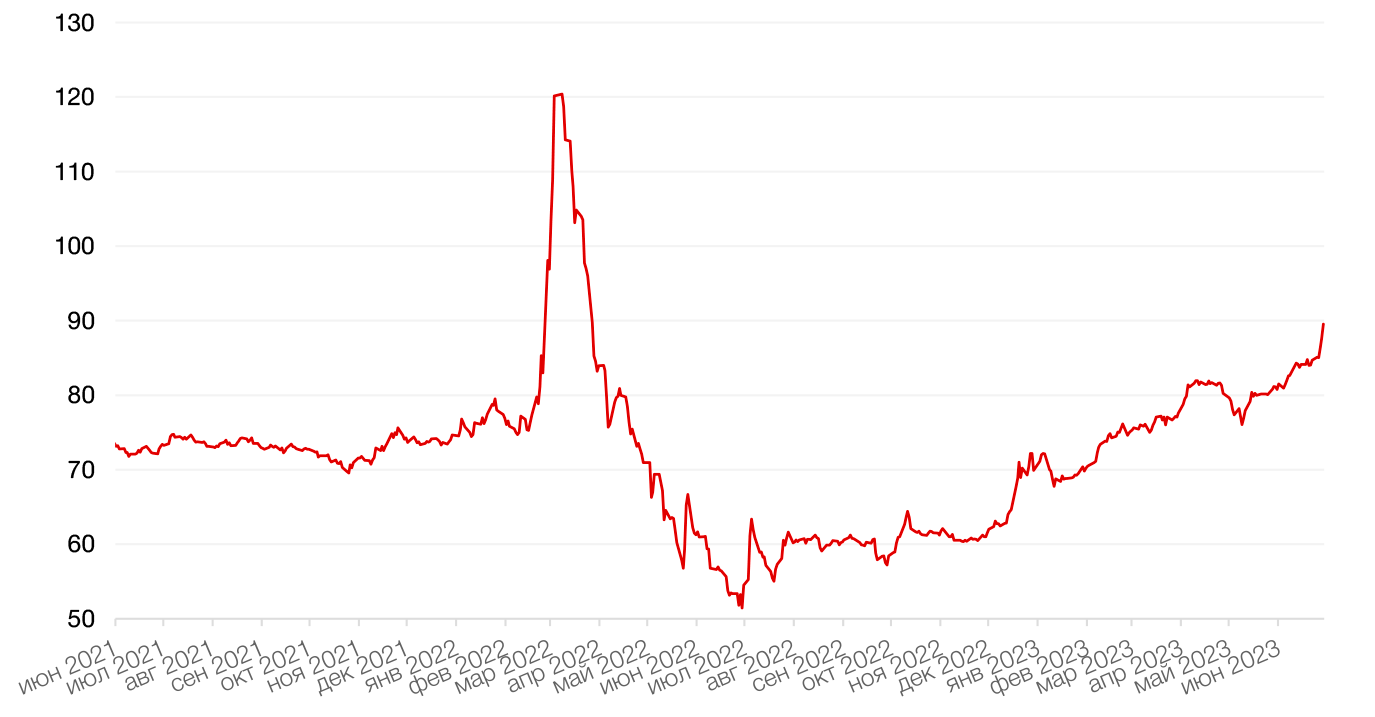

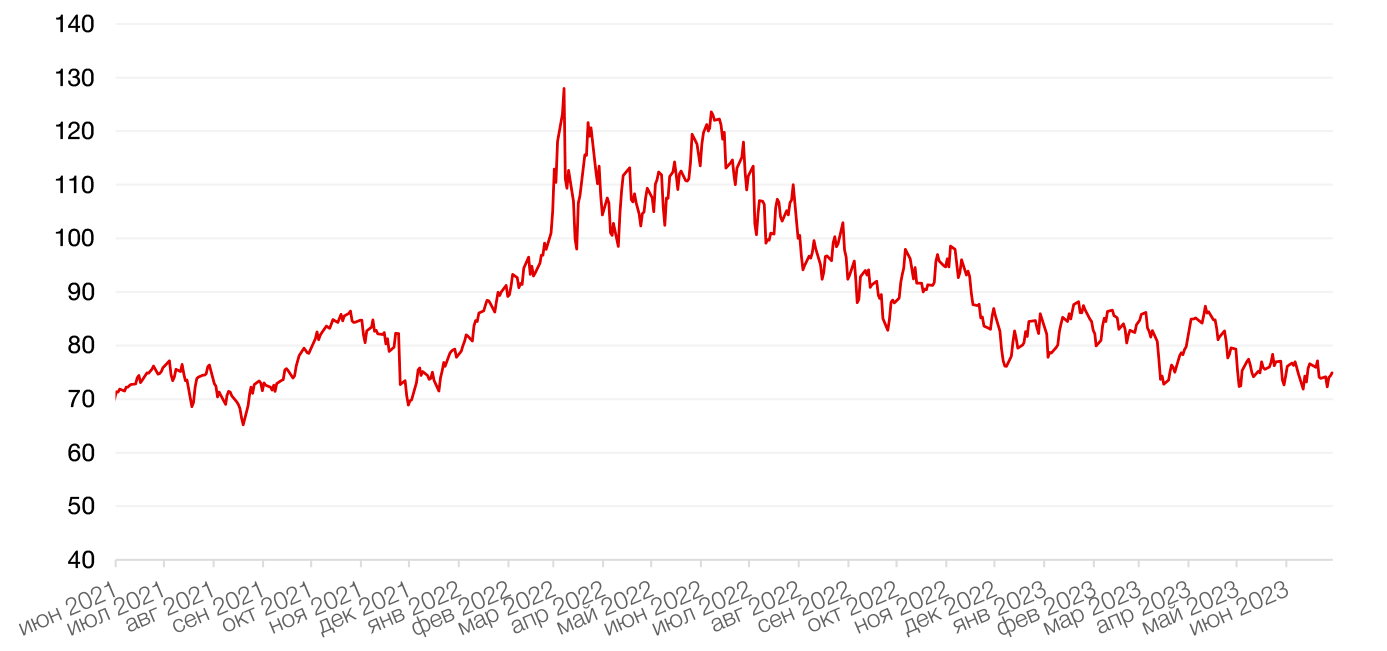

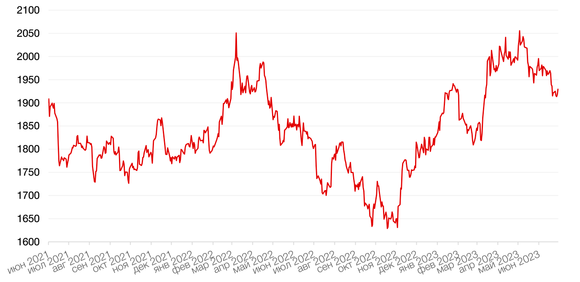

На прошлой неделе рубль ослаб к доллару и к евро на 5 с лишним процентов. Во второй половине дня в пятницу рубль ускорил падение и на 17:00 мск курс превысил 89 рублей впервые за 15 месяцев. Мы полагаем, что столь стремительное ослабление за последние несколько дней уже вряд ли можно объяснить чисто фундаментальными причинами, в частности с сокращением торгового баланса. Здесь в игру, вероятно, вступили более краткосрочные, спекулятивные, факторы, в том числе завершение налогового периода, окончание месяца (важно для отчетности банков), летний период, стимулирующий спрос на валюту. Участники рынка говорили также о том, что повышенный спрос мог формировать Магнит, который выкупает свои акции у нерезидентов (соответственно нуждается в валюте) и на этой недели существенно увеличил объем выкупа. Фактор выходных также мог оказывать влияние на динамику рынка, особенно в свете событий прошлого уикенда, последствия которых могут еще некоторое время провоцировать спрос на защитные активы.

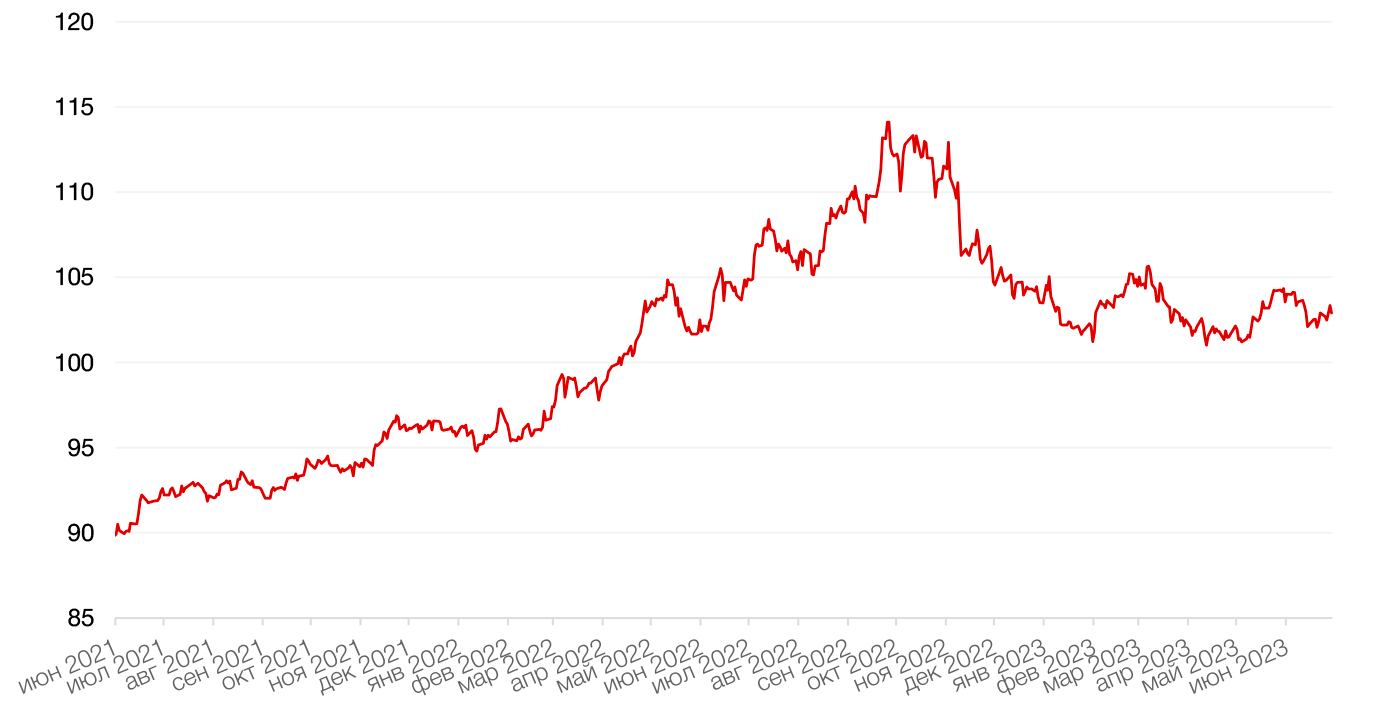

Динамика индекса доллара США

Динамика пары RUB/USD

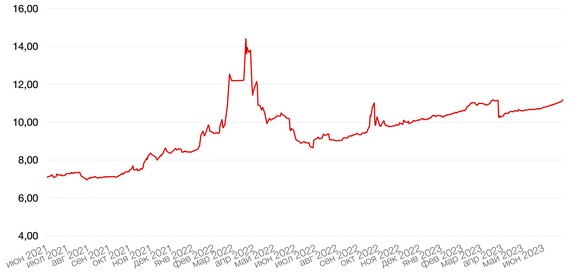

Цены на нефть сорта Brent на минувшей неделе выросли на 1,4% до отметки чуть ниже $75 за баррель после выхода статистики из США, указавшей на снижение коммерческих запасов нефти. Согласно данным Минэнерго США, которые были опубликованы в среду, за неделю по 23 июня коммерческие запасы нефти в стране сократились сразу на 9,6 миллиона баррелей, до 453,7 миллиона. Аналитики при этом ожидали снижения запасов лишь на 1,8 миллиона баррелей. В то же время давление на нефтяные котировки оказывает сохранение неопределенности относительно перспектив спроса. Большинство крупных мировых центробанков продолжают цикл ужесточения ДКП для борьбы с высокой инфляцией, что усиливает риски рецессии и неопределенности в отношении дальнейшего спроса на энергоносители.

Цены на золото на прошлой неделе выросли на 0,4% и закрылись на отметке $1929,40 за тройскую унцию, в моменте падая ниже $1 900 – до самого низкого уровня с середины марта, - после того, как данные показали, что экономика Соединенных Штатов в первом квартале расширилась больше, чем ожидалось (+2,0% г./г. против предварительной оценки в 1,3% г./г.).

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

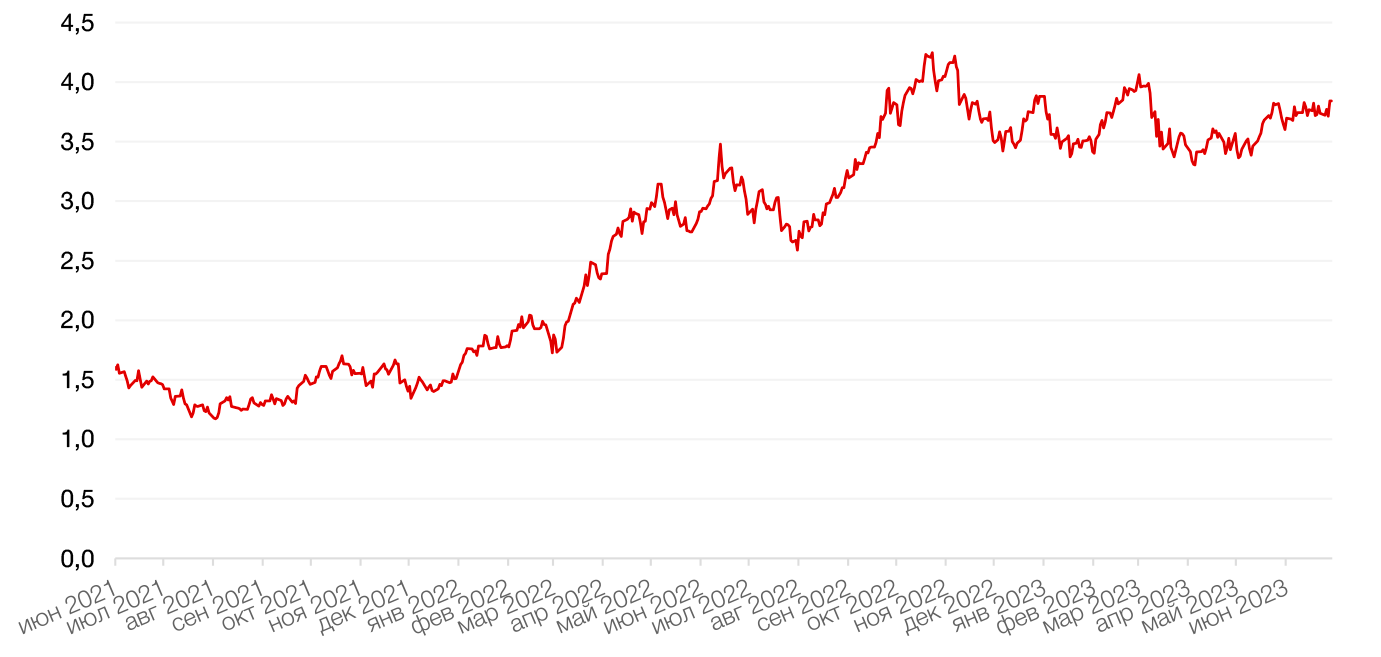

Казначейские облигации США прибавили в доходности на прошлой неделе на фоне публикации данных по ВВП, указывающих на более сильный экономический рост в 1К23, чем предполагалось ранее. Спред между кратко- и долгосрочными облигациями еще больше углубился в область отрицательных значений. Доходность двухлетних бумаг выросла на 17 б. п. до 4,91%, а десятилетних — на 14 б. п. до 3,88%.

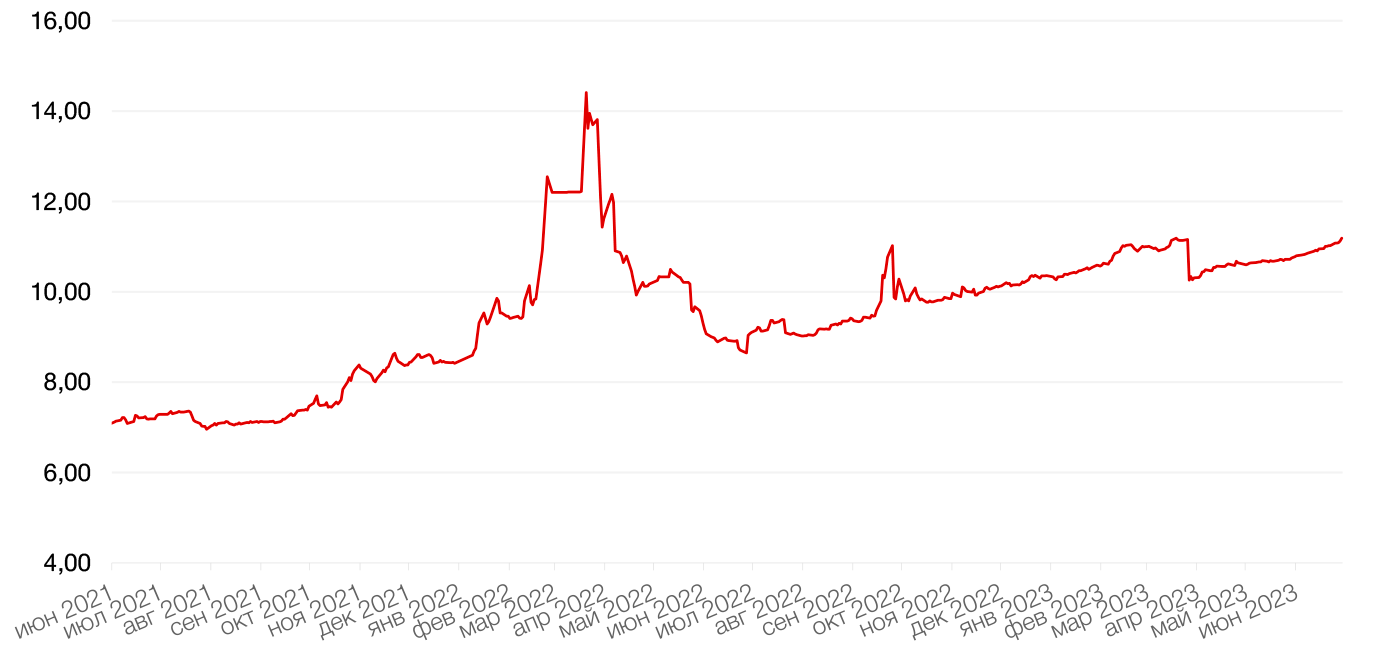

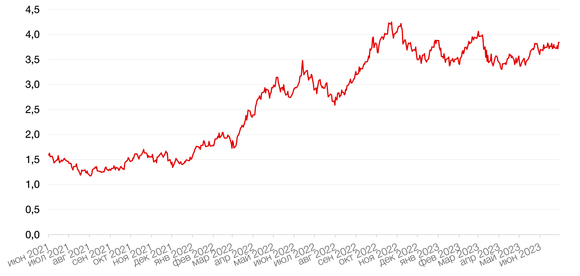

На рынке рублевого долга, доходности ОФЗ по итогам недели выросли в среднем на 10 б. п. вдоль всей кривой. Госбумаги с погашением на горизонте до года по итогам недели достигли доходностей 7,2–8,2% годовых, пятилетние бумаги завершили неделю чуть ниже 10% годовых, а самый длинный выпуск 26238 перешагнул отметку в 11%.

На наступившей неделе давление на рынок, скорее всего, сохранится, в результате чего доходности продолжат плавно расти. Ключевыми событиями традиционно будут аукционы по размещению ОФЗ и выход данных по недельной инфляции.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

На минувшей неделе российский фондовый рынок консолидировался после достидения накануне 15-месяного максимума.

Индекс Мосбиржи прибавил за неделю незначительные 0,08%.

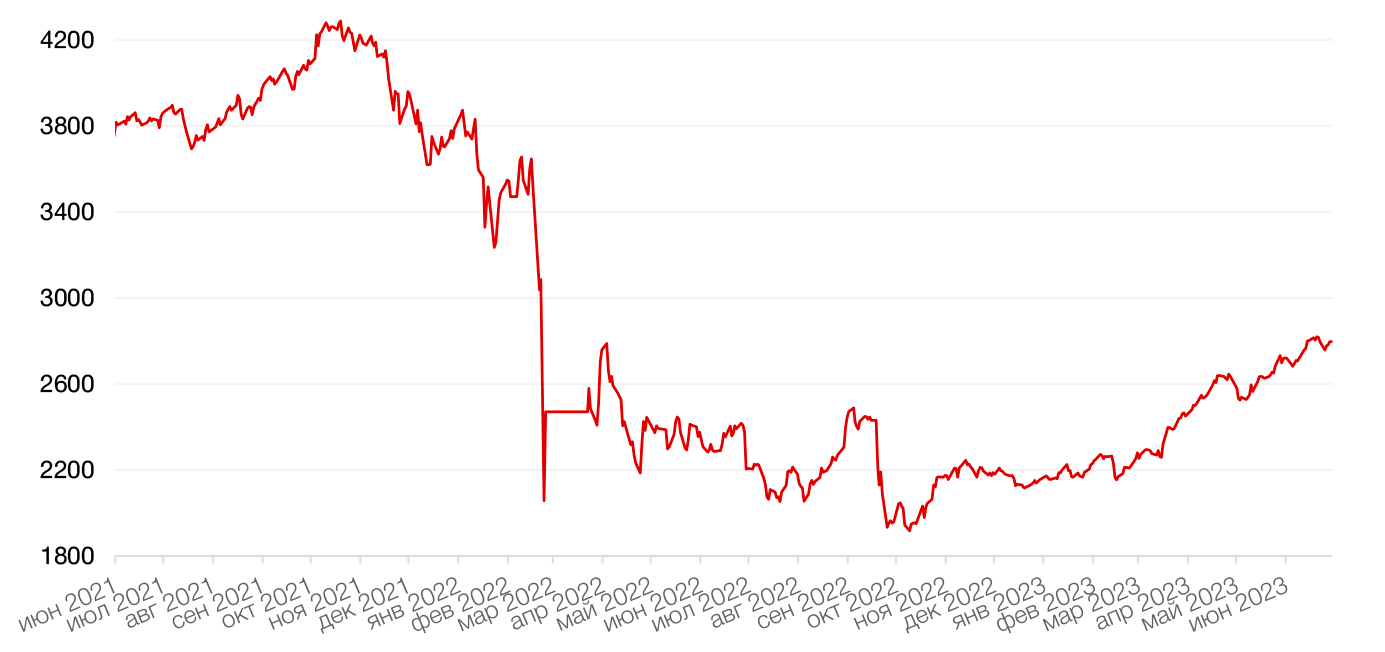

Лучше рынка выступали бумаги экспортеров. Среди них особенно выделялись привилегированные акции Сургутнефтегаза, которые подскочили на 13% на ожиданиях масштабной переоценки валютной позиции компании в свете ослабления рубля и, соответственно, повышенных дивидендов за 2023 г.

Еще одними фаворитами рынка выступили на минувшей неделе акции магнита, прибавившие 9%. Магнит еще на прошлой неделе сообщил об увеличении объема выкупа своих акций у нерезидентов втрое, до 30,37 млн бумаг или 29,8% капитала на фоне высокого спроса. Если данная схема будет успешно опробована, не исключаем, что она повторится и с рядом других российских компаний, особенно тех, в капитале которых высока доля нерезидентов. В любом случае, для Магнита это позитивный фактор. Хотя выкуп осуществляет «дочка» компании и потому Магнит не обязан погашать бумаги, выкуп со столь существенным дисконтом потенциально может привести к сокращению числа акций, а выход нерезидентов позволит в будущем выплатить дивиденды и результирующая доходность будет высокой, учитывая возможное снижение числа акций в обращении.

В целом в июне индекс Мосбиржи прибавил около 2,5%, но не удержался выше достигнутого максимума на 2821 п. С начала года рост индекса составил 29,86%. Долларовый РТС прибавил за первые полгода 1,3%.

С точки зрения теханализа, индекс Мосбиржи по0преднему торгуется в восходящем тренде и, вероятно, намеревается продолжить движение в 2850 пунктов. Однако здесь находится зона значимого сопротивления, где в случае отсутствия позитива, движение вверх может прерваться. Ближайшая поддержка для индекса на уровне 2650 п. Такой коррекции, помимо геополитических новостей, может способствовать фактор закрытия дивидендных реестров, в том числе по акциям Системы, Роснефти, Русгидро, ОГК-2, Совкомфлота, Фосагро и др. В дальнейшем инвесторы будут ждать публикации отчетности за 2 кв., которая появится ближе к началу августа.

При текущей конъюнктуре считаем, что наиболее интересно выглядят экспортеры, которые являются бенефициарами ослабления рубля. Среди них выделим наших фаворитов в нефтегазовом и металлургическом секторах (Татнефть, Лукойл, Роснефть, НЛМК, Северсталь, Мечел).

Динамика индекса Мосбиржи

Динамика стоимости акций Сургутнефтегаз, руб

Календарь инвестора

Понедельник, 3 июля 2023 г.

США - День независимости - Раннее Закрытие в 13:00

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (июнь)

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в производственном секторе (PMI) (июнь)

США - Индекс деловой активности в производственном секторе (PMI) от ISM (июнь)

Вторник, 4 июля 2023 г.

США - Выходной - День независимости

АВСТРАЛИЯ - Решение по процентной ставке (июль)

Среда, 5 июля 2023 г.

США - Публикация протоколов FOMC

Четверг, 6 июля 2023 г.

США - Изменение числа занятых в несельскохозяйственном секторе от ADP (июнь)

США - Число первичных заявок на получение пособий по безработице

РОССИЯ - Международные резервы Центрального банка (USD)

США - Индекс деловой активности (PMI) в секторе услуг (июнь)

США - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (июнь)

США - Число открытых вакансий на рынке труда JOLTS (май)

США - Запасы сырой нефти

Пятница, 7 июля 2023 г.

США - Средняя почасовая заработная плата (м/м) (июнь)

США - Изменение числа занятых в несельскохозяйственном секторе (июнь)

США - Уровень безработицы (июнь)