Изменение индикаторов за прошедшую неделю

| S&P 500 | 4205,45 | 0,32% ▲ |

| MSCI EM | 972,86 | -0,45% ▼ |

| RUB/$ | 80,06 | -0,07% ▼ |

| RUB/€ | 84,74 | 2,15% ▲ |

| BRENT $ | 76,95 | 1,81% ▲ |

| GOLD $ | 1944,30 | -1,88% ▼ |

| RTS | 1055,63 | 1,84% ▲ |

| MICEX | 2682,03 | 2,13% ▲ |

| 10Y UST | 3,81 | 0,13 ▼ |

| 10Y GERMANY | 2,54 | 0,11 ▼ |

| 10Y OFZ | 10,72 | 0,04 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

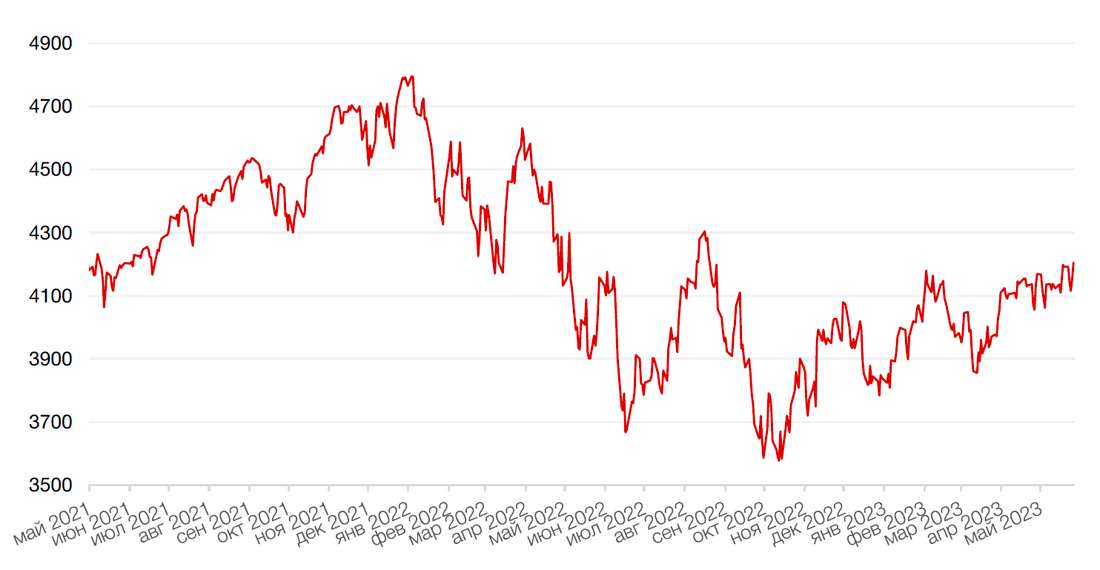

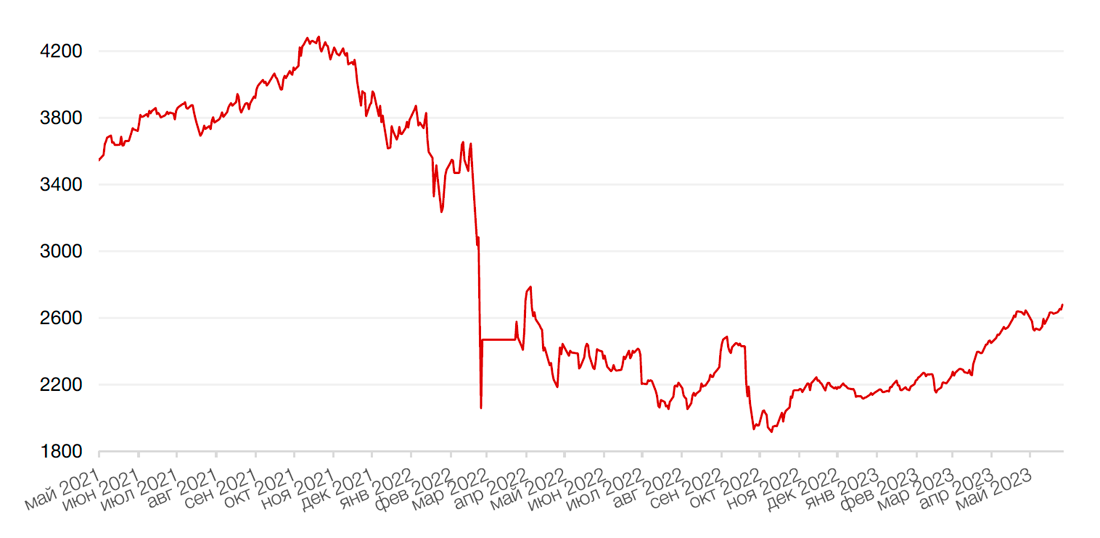

Большинство основных американских индексов завершили прошедшую неделю позитивно на растущем оптимизме в отношении того, что соглашение о повышении потолка долга США будет достигнуто. Это и произошло в выходные. Лидером роста стал технологический индекс Nasdaq Composite, который закрылся на самом высоком уровне с августа, завершив ростом пятую неделю подряд и прибавив 2,5% за неделю. Вслед за ним шел индекс S&P 500, который вырос за неделю на 0,3%. Единственным исключением стал индекс Dow Jones Industrial Average, закрывший неделю падением на 0,3%.

Основным событием прошедшей недели стало достижение принципиальной договоренности по потолку госдолга США. Так, в прошедшие выходные президент США Джо Байден и спикер Палаты представителей Конгресса США Кевин Маккарти достигли предварительной договоренности о повышении потолка долга федерального правительства, что позволит увеличивать госдолг, уже превысивший $31,4 трлн. По словам источников, участники соглашения договорились ограничить расходы, не связанные с обороной, на уровне 2023 г. еще на один год и увеличить их на 1% в 2025 г. Однако еще рано праздновать победу, поскольку для окончательного разрешения ситуации требуется одобрение в Конгрессе США, голосование которого произойдет в среду, 31 мая. Тем не менее, даже предварительная договоренность способна нескольку успокоить рынки, поскольку потенциальный дефолт мог бы повлечь за собой гораздо более тяжелые последствия и подтолкнуть страну к рецессии, а мировую экономику - к новым потрясениям.

Между тем, новая статистика по США усилила позитивный настрой рынков. Так, вторая оценка по ВВП США показала, что американская экономика расширилась на 1,3% кв/кв в 1-м квартале, что выше прошлой оценки в 1,1% кв/кв. При этом индекс цен PCE – излюбленный показатель инфляции ФРС, вырос на 0,4% м/м в апреле, что выше роста в 0,3% м/м, прогнозируемого экономистами. В годовом исчислении рост индекса цен PCE составил 4,4%, что таже выше прогнозов экономистов на уровне 3,9% г/г.

На корпоративном фронте в центре внимания инвесторов оказались акции компании Nvidia – одного из лидеров в области аппаратного и программного обеспечения для искусственного интеллекта. Акции компании выросли более чем на 24% в четверг после того, как ее результаты за первый квартал превзошли ожидания инвесторов. Производитель графических процессоров увеличил чистую прибыль на 26% г/г, несмотря на снижение выручки. Компания также спрогнозировала рекордную выручку во 2 кв. 2023 г., благодаря росту спроса на выпускаемые чипы для дата-центров в условиях быстрого развития сферы искусственного интеллекта. Ралли акций Nvidia привело к росту акций других компаний, занимающихся технологиями и чипами, поскольку руководство компании заставило многих на Уолл-стрит предположить, что эти цифры являются началом революции ИИ.

В свою очередь, большинство европейских фондовых индексов завершили неделю падением после выхода данных по ВВП Германии за 1 кв. 2023 г., пересмотренных в сторону понижения с 0% до -0,3%. Два последовательных квартала со снижением ВВП, согласно базовому определению, означает вступление экономики в состояние технической рецессии. На этом фоне европейский индекс STOXX 600 закрыл неделю падением на 1,6%, немецкий DAX закрылся с понижением на 1,8%, французский индекс CAC40 подешевел на 2,3%, а британский FTSE 100 снизился на 1,7%.

На предстоящей укороченной ввиду празднования Дня Поминовения неделе, основным событием станет выход пятничного отчета о занятости в США: сильный показатель может увеличить вероятность очередного повышения ставок в июне, в частности, после выхода более высокого, чем ожидалось, показателя PCE на прошедшей неделе. Также ожидается, что данные по деловой активности в Китае (публикуются в среду) подтвердят, что восстановление второй по величине экономики мира замедляется, в то время как данные по инфляции в еврозоне, которые выйдут в четверг, окажут влияние на решение по ставке Европейского центрального банка, заседание которого запланировано на 15 июня.

Динамика индекса S&P 500

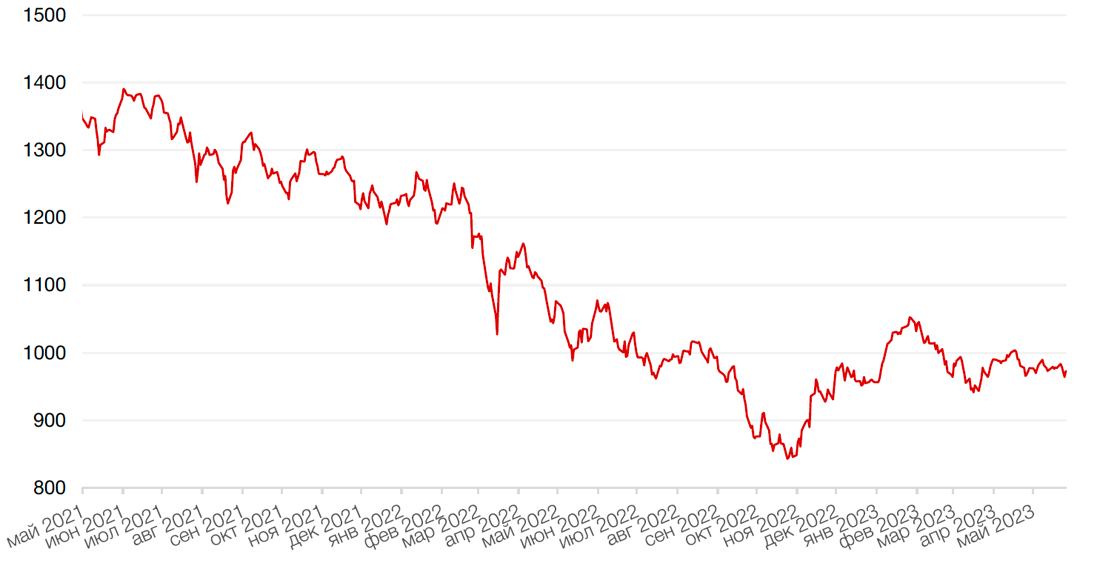

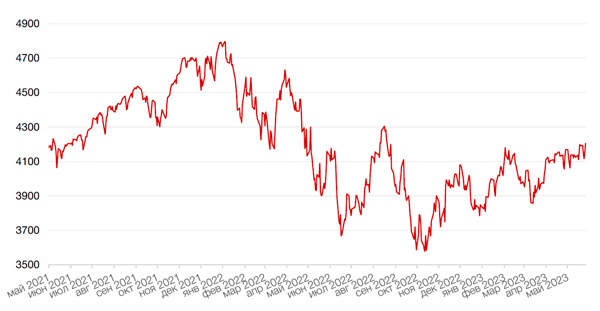

Динамика индекса MSCI EM

Валютные и товарные рынки

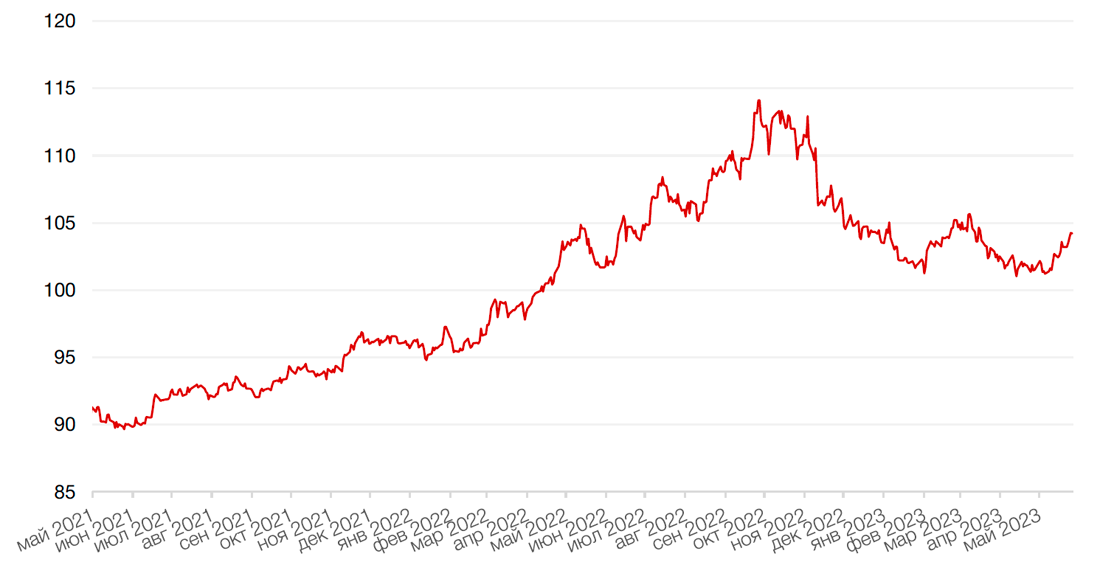

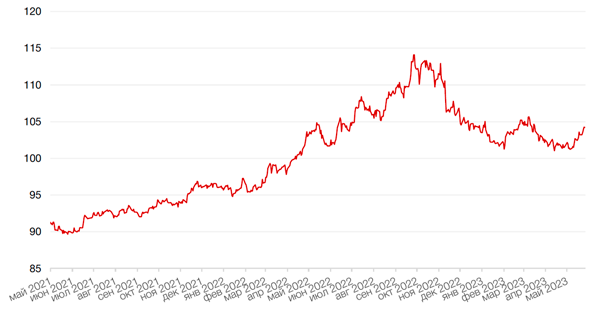

Доллар США завершил прошедшую неделю ростом на 1,0% по отношению к 6 ведущим валютам на фоне выхода более высоких, чем ожидалось, данных по PCE, усиливших ожидания в отношении сохранения ключевой ставки в США на рекордно высоких уровнях дольше, чем предполагалось прежде.

Евро упал к доллару на 0,7%.

Курс турецкой лиры приблизился к историческому минимуму, установленному на прошлой неделе, на фоне новостей о победе действующего президента Турции Реджепа Тайипа Эрдогана во втором туре выборов, но затем лира начала отыгрывать падение и закрылась на отметке в 19,9727 лиры за доллар в пятницу.

Курс биткоина упал на 0,6% на минувшей неделе на фоне улучшения настроений на фондовом рынке после достижения предварительной договоренности о повышении потолка госдолга. Напомним, что неделями ранее инвесторы предпочитали биткоин доллару как средству сбережения капитала в случае дефолта США по госдолгу.

На прошлой неделе рубль ослаб к доллару на 0,1% и укрепился к евро на 2,1% соответственно. Несмотря на пик налоговых выплат в прошедший четверг, рублю так и не удалось воспользоваться поддержкой со стороны экспортеров, как и улучшением ситуации в ценах на нефть, и фактически последние сессии пара доллар/рубль провела в консолидации в районе 80 рублей.

Динамика индекса доллара США

Динамика пары RUB/USD

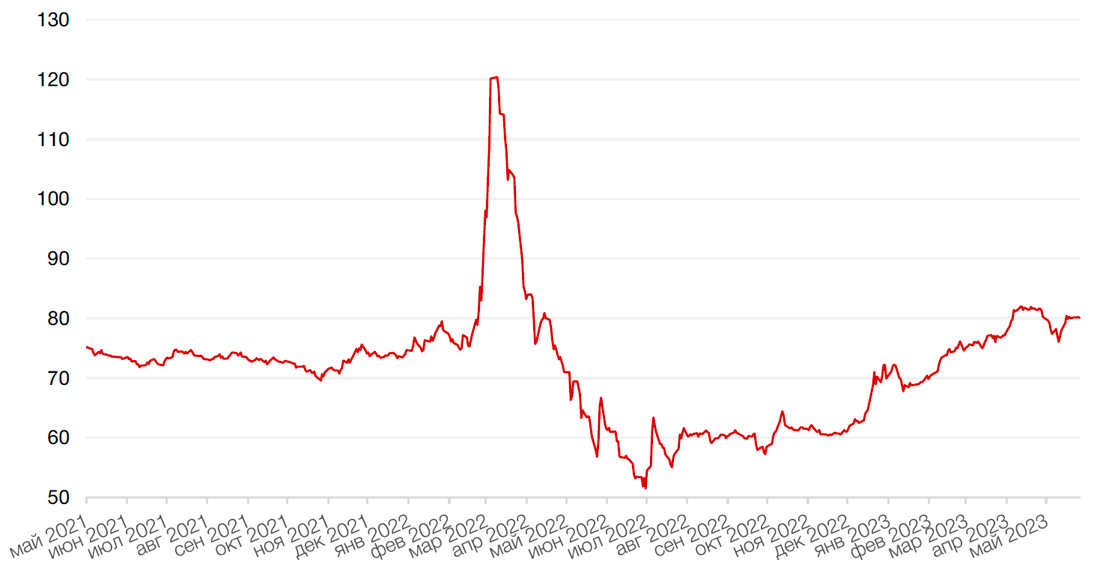

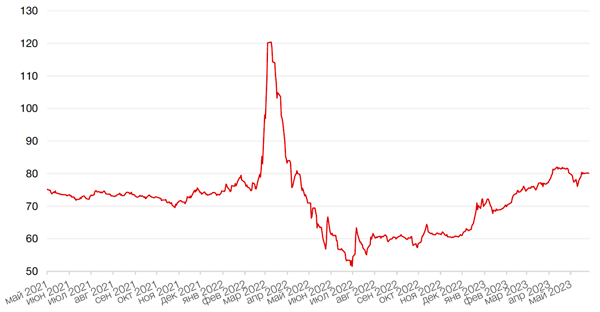

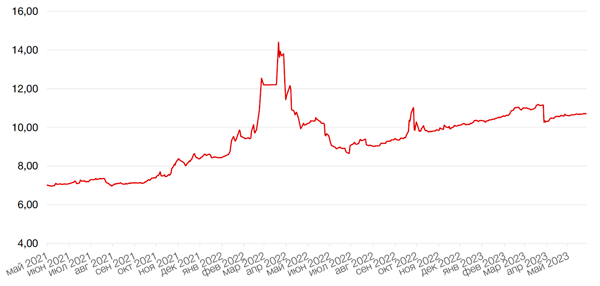

Цены на нефть сорта Brent на минувшей неделе выросли на 1,8% до отметки чуть ниже $77 за баррель на фоне сохраняющейся обеспокоенности по поводу предложения сырья в преддверии следующего заседания ОПЕК+, которое состоится 4 июня. Кроме того, в пятницу были опубликованы данные американской нефтесервисной компании Baker Hughes о числе действующих нефтяных буровых установок в США. За неделю по 26 мая их число сократилось на 5 до 570 агрегатов. Число газовых буровых установок в США на той же неделе составило 137, сократившись на 4, в результате чего общее число буровых установок в стране достигло 711. По сравнению с тем же периодом годом ранее, количество нефтяных буровых установок сократилось на 4.

Цены на золото на прошлой неделе упали на 1,7% и закрылись на отметке $1944,10 за тройскую унцию на фоне укрепления доллара ко всем основным валютам.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

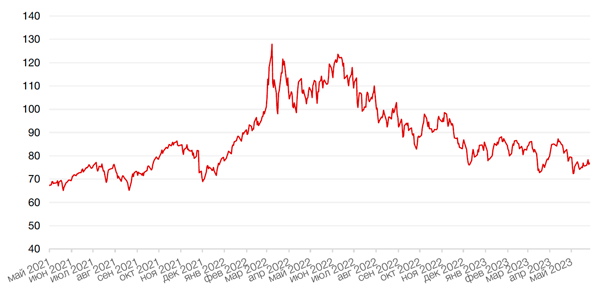

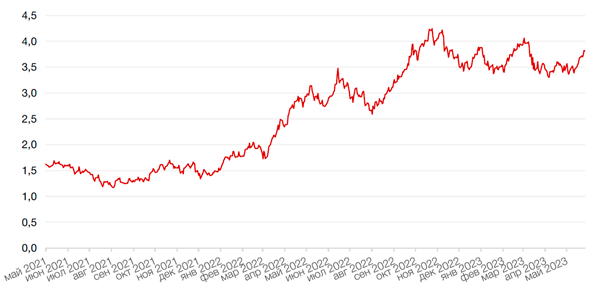

Доходности казначейских облигаций США росли вторую неделю подряд на фоне данных, указывающих на ускорение роста потребительских расходов и инфляции. Спрэд между краткосрочными и долгосрочными облигациями углубился в область отрицательных значений. Доходность десятилетних казначейских бумаг выросла на 13 б. п. до 3,82%. Доходность двухлетних казначейских облигаций США выросла 11-ю сессию подряд (на 28 б. п. до 4,57%) после того выхода более высоких по сравнению с ожиданиями данных по инфляции и заявлений чиновников США о возможности еще одного повышения ставки уже в следующем месяце.

На рынке рублевого долга по итогам прошлой недели основные изменения произошли в бумагах со сроком погашения менее трех лет. Самый короткий выпуск — 26215 — прибавил в доходности 9 б. п. до 7,42% годовых, в то время как бумаги серий 25084 (октябрь 2023 г.) и 262203 (февраль 2024 г.) снизились в доходности на 19–22 б. п. до 7,31–7,46% годовых. Более длинные бумаги показали рост доходностей на 7–17 б. п. Что касается средней и длинной частей кривой, изменения были минимальными (не более 4 б. п.). Отметим, что на вторичном рынке на неделе довольно активно торговались флоатеры, однако они завершили неделю с незначительными изменениями.

На наступившей неделе запланирован существенный объем выплат по госбумагам и бумагам первого эшелона, который составит почти 200 млрд руб. Весьма вероятно, что выплаченные средства вернутся на рынок и окажут ему поддержку.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

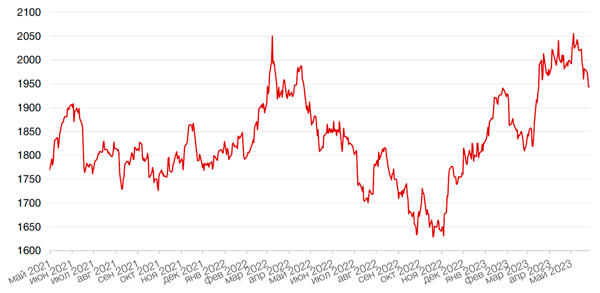

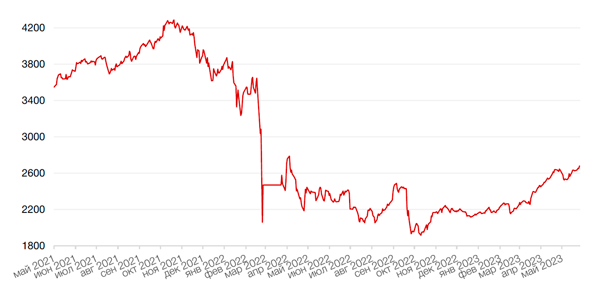

Российские индексы Мосбиржи и РТС завершили неделю в плюсе, прибавив приблизительно по 2%. Индекс Мосбиржи при этом подошел к зоне сопротивления около 2680-2690.

Акции Лукойла прибавили за неделю более 4%. По бумагам приближается отсечка по дивидендам – последний день с дивидендами акции будут торговаться 1 июня. Из-за дивидендного гэпа в пятницу рынок может уйти вниз не менее, чем на 1%, поскольку вес Лукойла в индексе составляет 16%.

Отличные результаты роста показали на минувшей неделе акции Совкомфлота, подскочившие на 12% на сильных результатах за 1 кв. 2023 г. Выручка увеличилась на 58,4% г/г до $626,9 млн., показатель EBITDA увеличился на 136,8% до $452,5 млн в годовом сопоставлении, чистая прибыль составила $285,9 млн против убытка в размере $90,8 млн в 1 кв 2022 г., а чистый долг снизился на 30% до $646,1 млн. Мы позитивно оцениваем результаты Совкомфлота. Компания является бенефициаром текущей благоприятной конъюнктуры на рынке фрахта танкеров, обусловленной в том числе переориентацией торговли российских компаний на Восток. Несмотря на некоторую коррекцию ставок фрахта, рынок фрахта тем не менее остается дефицитным, особенно на российскую продукцию (учитывая санкции), и цены на нем по-прежнему значительно выше прошлогодних показателей. Ожидаем, что благоприятная конъюнктура рынка сохранится в течение текущего года. Напомним также, что компания решила свои проблемы со страхованием судов, а также с сертификацией у «дружественных» контрагентов, например, Индии, и, очевидно, наращивает объемы перевозок российской нефти и СПГ на альтернативных направлениях. Компания подтвердила приверженность дивидендной политике, согласно которой на дивиденды идет 50% чистой прибыли. С текущим коэффициентом выплат дивиденды за 2023 г. могут вырасти более чем в 2 раза, а дивидендная доходность составить около 10%.

Расписки TCS выросли за последние две недели более чем на 20%, пытаясь компенсировать отставание от сектора и широкого рынка. На минувшей неделе компания опубликовала сильный отчет за I кв. 2023 г. с превышением прогнозов.

Бумаги Яндекса прибавили более 4% за неделю. На прошлой неделе появились новости по реструктуризации компании. Как сообщило агентство Bloomberg, ссылающееся на свои источники, Яндекс планирует предложить российским инвесторам возможность обменять свои активы на долю в российском подразделении, если они согласятся на сделку по продаже контрольного пакета акций этого бизнеса. Напомним, что 51% экономического интереса в будущей российской компании планируется продать консорциуму инвесторов в рамках проекта по разделению Яндекса на российский и международный бизнес. Приблизительно 20% Яндекса принадлежат российским инвесторам. Если сделка по продаже доли в российском бизнесе состоится, и местные акционеры согласятся на обмен, голландская компания останется владельцем примерно одной трети российского подразделения. Затем она, по замыслу, создаст новую компанию, и оставшимися акционерам в голландском юрлице будет предложено несколько вариантов, включая опцию с денежной компенсацией. Любая сделка потребует одобрения двумя третями акционеров. Сам Яндекс прокомментировал сообщения в прессе, отметив, что компания продвигается в реструктуризации, но окончательные условия еще не определены. Мы позитивно оцениваем данные новости, поскольку растет вероятность, что судьба компании прояснится в этом году, а условия для миноритариев будут достаточно справедливыми.

На этой неделе, помимо отсечки по дивидендам Лукойла, ожидаются заседания совета директоров Мечела (интрига по дивидендам на префы), ФСК Россети, возможно появится рекомендация по дивидендам Роснефти, которая также публикует результаты квартала. Ожидается и рекомендация по дивидендам Ростелекома.

Индекс Мосбиржи демонстрирует устойчивое стремление обновить годовые максимумы и атаковать следующую зону сопротивления около 2730-2740 п.п.

Динамика индекса Мосбиржи

Динамика стоимости акции Яндекс, руб

Календарь инвестора

Понедельник, 29 мая 2023 г.

США - Выходной

ВЕЛИКОБРИТАНИЯ - Выходной

ШВЕЙЦАРИЯ - Выходной

Вторник, 30 мая 2023 г.

ШВЕЙЦАРИЯ - ВВП Швейцарии (1 кв.)

США - Композитный индекс стоимости жилья S&P/CS Composite-20 без учета сезонных колебаний (март)

США - Индекс доверия потребителей CB (май)

Среда, 31 мая 2023 г.

ЯПОНИЯ - Объём промышленного производства (апрель)

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) (май)

ЕВРОЗОНА - Индекс потребительских цен Франции (май)

ЕВРОЗОНА - ВВП Франции

ЕВРОЗОНА - Изменение количества безработных в Германии (май)

ЕВРОЗОНА - Индекс потребительских цен в Италии (май)

ЕВРОЗОНА - Индекс потребительских цен Германии (май)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Число открытых вакансий на рынке труда JOLTS (апрель)

РОССИЯ - Уровень безработицы (апрель)

РОССИЯ - ВВП (месячный)

США - «Бежевая книга» ФРС

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Четверг, 1 июня 2023 г.

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) от Caixin (май)

ЕВРОЗОНА - Объём розничных продаж Германии (апрель)

РОССИЯ - Индекс производственной активности PMI (май)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) Италии (май)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) Франции (май)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) Германии (май)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (май)

ЕВРОЗОНА - Индекс потребительских цен (май)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

ЕВРОЗОНА - Публикация протокола заседания ЕЦБ по монетарной политике

США - Изменение числа занятых в несельскохозяйственном секторе от ADP (май)

США - Число первичных заявок на получение пособий по безработице

США - Уровень производительности в несельскохозяйственном секторе (1 кв.)

РОССИЯ - Международные резервы Центрального банка (USD)

США - Индекс деловой активности в производственном секторе (PMI) от ISM (май)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Пятница, 2 июня 2023 г.

США - Средняя почасовая заработная плата (май)

США - Изменение числа занятых в несельскохозяйственном секторе (май)

США - Уровень безработицы (май)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)