Изменение индикаторов за прошедшую неделю

| S&P 500 | 4405,71 | 0,82% ▲ |

| MSCI EM | 971,04 | 0,68% ▲ |

| RUB/$ | 95,42 | -1,74% ▼ |

| RUB/€ | 102,55 | -1,11% ▼ |

| BRENT $ | 84,48 | -0,38% ▼ |

| GOLD $ | 1939,90 | 1,22% ▲ |

| RTS | 1043,84 | -0,30% ▼ |

| MICEX | 3157,33 | 1,48% ▲ |

| 10Y UST | 4,24 | -0,02 ▲ |

| 10Y GERMANY | 2,56 | -0,06 ▲ |

| 10Y OFZ | 10,25 | 0,08 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

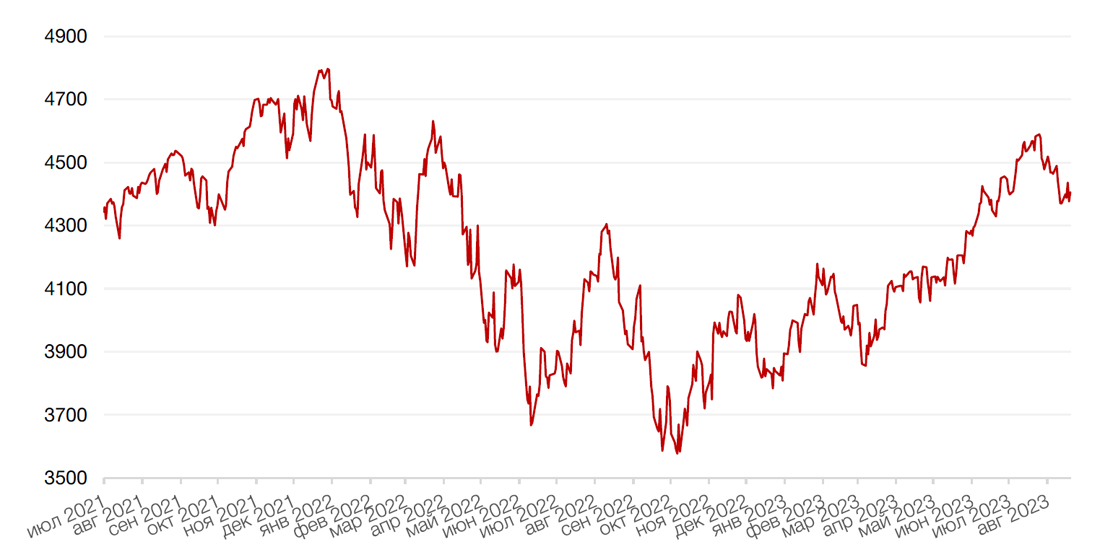

По итогам прошедшей недели американские индексы закрылись со смешанными результатами после того, как комментарии председателя ФРС Джерома Пауэлла на симпозиуме в Джексон-Хоуле не преподнесли инвесторам сюрпризов, несмотря на достаточно «ястребиный» тон. Индекс Dow Jones снизился на 0,5%, индекс S&P 500 прибавил 0,8%, а Nasdaq Composite закрылся с повышением на 2,3%.

Симпозиум мировых центральных банков в Джексон-Хоуле прошел с 24 по 26 августа. Согласно прозвучавшим в ходе симпозиума комментариям главы ФРС, хотя инфляция и отошла от своего пика, она все еще остается слишком высокой. Регулятор готов и дальше повышать ставки, если это будет необходимо, и намерен удерживать политику на ограничительном уровне до тех пор, пока не будет уверен, что инфляция устойчиво снижается в направлении 2%. Регулятор ожидает, что для устойчивого снижения инфляции до целевого потребуется период экономического роста ниже тренда, а также некоторое смягчение условий на рынке труда. Высказывания главы ФРС в конечном итоге были восприняты как лишенные сюрпризов: Пауэлл подтвердил подход, основанный на данных, и заявил, что регулятор на предстоящих заседаниях будет «действовать осторожно» и с учетом поступающих экономических данных.

В свою очередь, большинство европейских фондовых индексов завершили неделю ростом после выхода данных о росте доверия потребителей в Великобритании и стабильном уровне ВВП Германии. В годовом исчислении крупнейшая экономика Европы сократилась на 0,2% с поправкой на цены по сравнению с тем же кварталом 2022 года. На этом фоне европейский индекс STOXX 600 закрыл неделю падением на 2,3%, немецкий DAX закрылся с повышением на 0,4%, французский индекс CAC40 закрыл неделю ростом на 0,9%, а британский FTSE 100 закрылся с повышением на 1,1%.

На этой неделе на мировых рынках выйдет множество статистических данных. В США в среду опубликуют данные по ВВВ за 2К23, в четверг — индекс цен на личное потребление. В тот же день в еврозоне раскроют ИПЦ за август. В пятницу в США выйдут индекс деловой активности в производственном секторе и показатель уровня безработицы. В центре внимания на неделе - выход отчета по занятости, а также статистики по ценовому индексу расходов на личное потребление (PCE), который является предпочитаемым ФРС показателем инфляции. В области геополитики ключевым событием станет визит министра торговли США Джины Раймондо в Китай 27-30 августа. На фоне высокой напряженности в отношениях между странами встреча может повлиять на некоторые отдельные акции, особенно в секторе полупроводников.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил прошедшую неделю ростом на 0,7% по отношению к 6 ведущим валютам на фоне роста доходности казначейских облигаций и комментариев ФРС США Джерома Пауэлла.

Евро упал к доллару на 0,6%.

Курс биткоина практически не изменился по итогам недели и остался чуть выше отметки в $26 000 за токен. По данным CryptoQuant, на которые ссылается CNBC, объем торгов биткоином в августе достиг самого низкого уровня почти за пять лет. Аналитики ожидают нового катализатора событий на рынке, например, решений Комиссии по ценным бумагам и биржам (SEC) об открытии инвестиционных биткоин-фондов (ETF). Среди других новостей крипторынка, крупнейшая в мире криптовалютная биржа Binance не исключает возможности полного прекращения работы в России.

Тем временем, рубль на минувшей неделе вновь начал волну ослабления к доллару и евро, потеряв за неделю 1,7% и 1,1% соответственно. Бывший министр финансов и экс-глава банков «ВТБ 24» и «Открытие» Михаил Задорнов считает, что одной из весомых и «неочевидных» причин ослабления российской нацвалюты стали зависшие в Индии рупии, полученные Россией за проданную стране нефть. «Нам нечего покупать в Индии, но мы не можем эти рупии вернуть, поскольку рупия - неконвертируемая валюта», — пишет Задорнов в колонке РБК. По его словам, Россия поставила в Индию нефти и нефтепродуктов в первом полугодии на $30 млрд, а импорт России из Индии оценивается в $6-7 млрд в год. $30 млрд за полгода - это «больше, чем все положительное сальдо текущего счета», отмечает экономист.

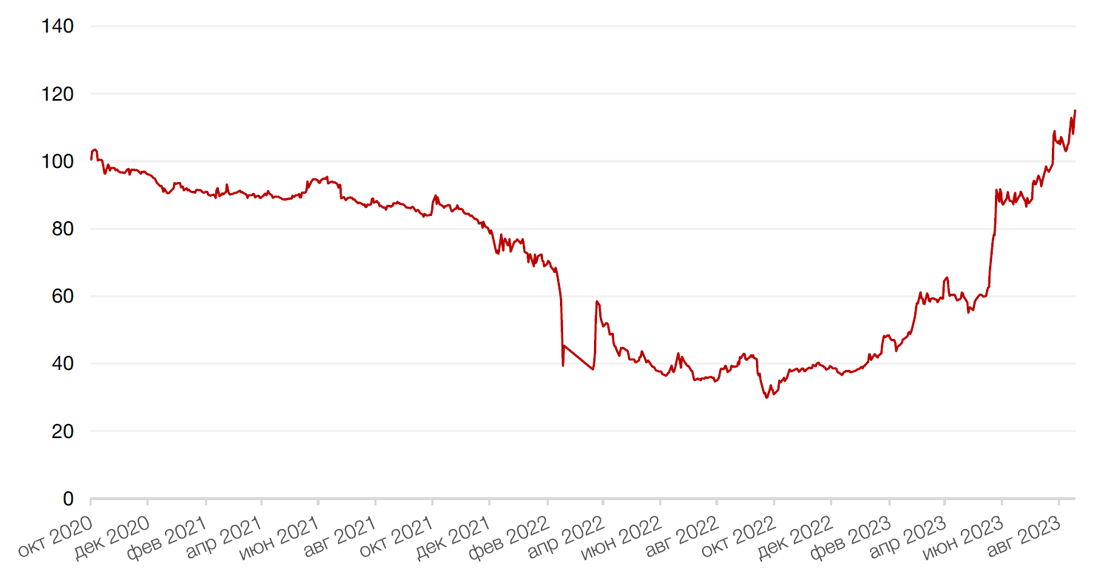

Динамика индекса доллара США

Динамика пары RUB/USD

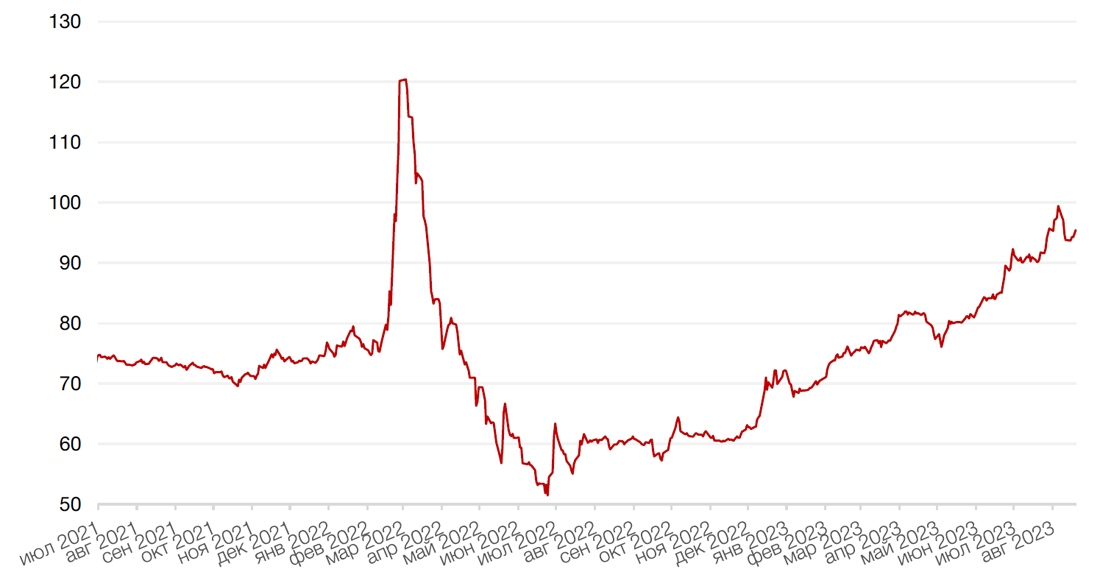

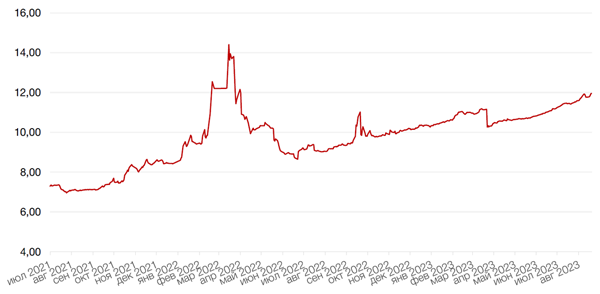

Цены на нефть сорта Brent на минувшей неделе упали на 0,4% до отметки чуть ниже $85 за баррель поскольку опасения относительно замедления темпов роста китайской экономики и повышения процентной ставки в США омрачают перспективы спроса. «Ястребиные» комментарии председателя ФРС США Джерома Пауэлла усилили опасения, что регулятор может продолжить повышение процентной ставки или удерживать ее в течение более длительного времени, что приведет к возможному снижению потребления топлива в США, в частности, в свете завершения летнего сезона. Кроме того, число действующих нефтяных буровых установок в США снизилось в августе девятый месяц подряд, тогда как совокупное число действующих нефтяных и газовых буровых установок упало по итогам четвертого месяца. Об этом в пятницу сообщили в нефтесервисной компании Baker Hughes. Совокупное число действующих нефтяных и газовых буровых установок на неделе 19-25 августа сократилось на 10 единиц, до 632 единиц, минимума с февраля 2022 года. Таким образом, совокупное число действующих нефтяных и газовых буровых установок на отчетной неделе сократилось на 133 единиц, или 17%, по сравнению с аналогичным периодом прошлого года.

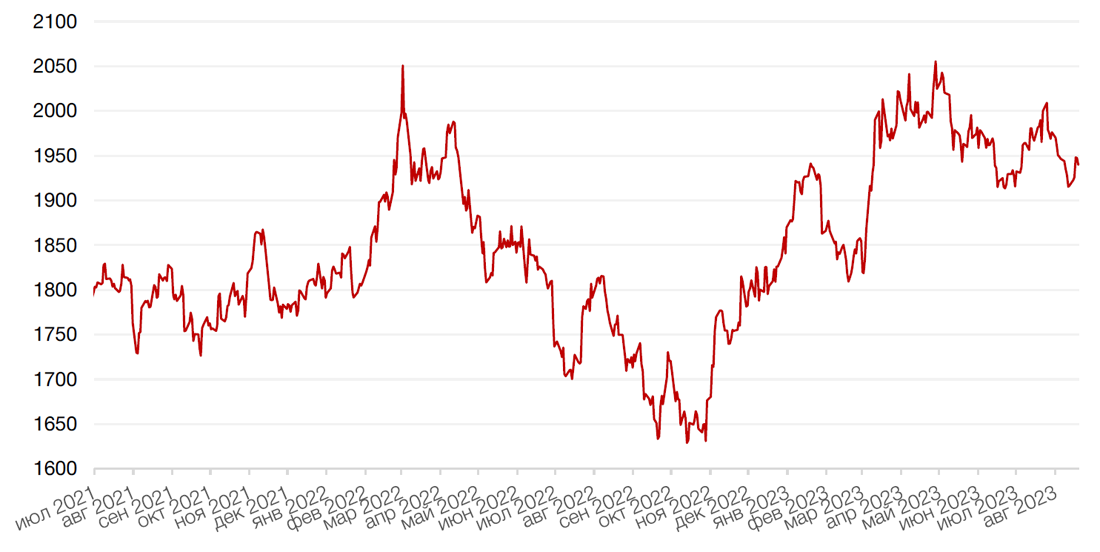

Цены на золото на прошлой неделе выросли на 1,2% и закрылись на отметке $1939,90 за тройскую унцию на фоне слабых данных по деловой активности в США, способствующих ожиданиям в отношении смягчения позиции ФРС США по ставке.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

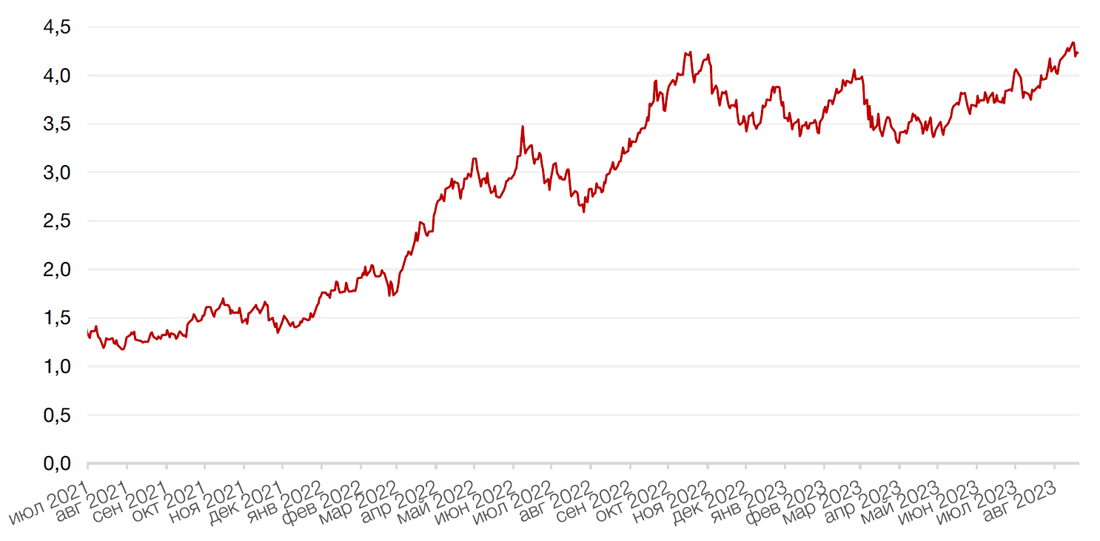

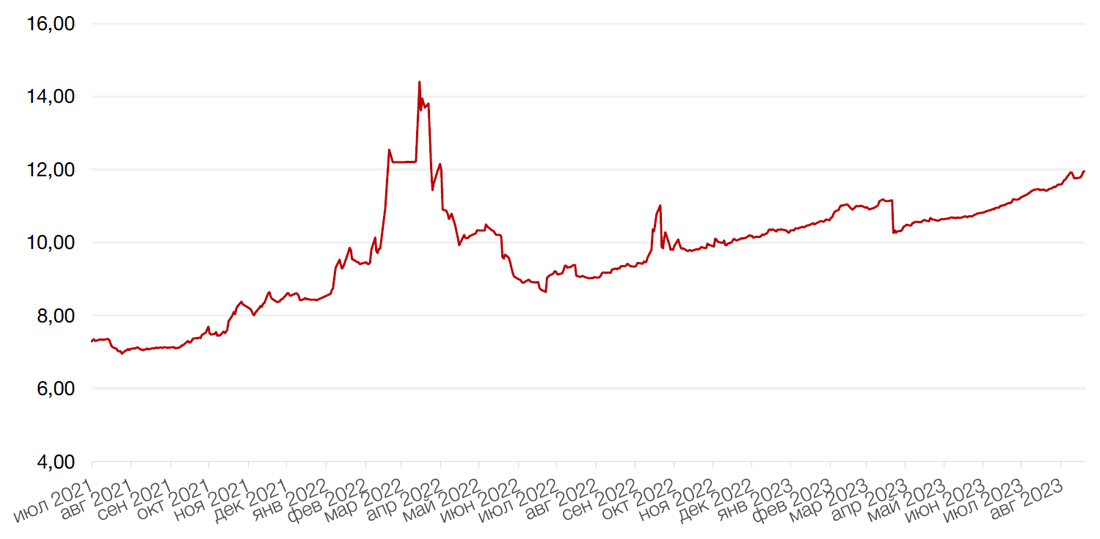

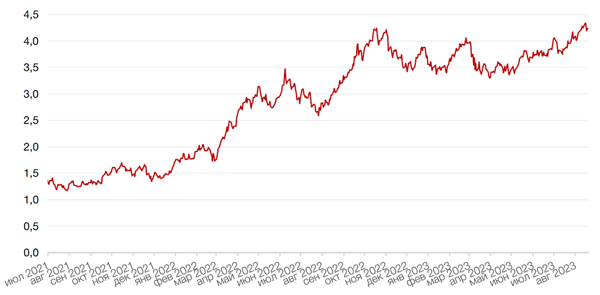

Казначейские облигации США двигались разнонаправленно на прошлой неделе на фоне комментариев Джерома Пауэлла о денежно-кредитной политике, который заявил, что предыдущие повышения процентных ставок еще могут замедлить рост экономики и это аргумент в пользу сохранения ставок на прежнем уровне. Но также глава ФРС отметил, что ускорение и устойчивость экономического роста могут потребовать дальнейшего повышения ставок, чтобы сохранить нисходящий инфляционный тренд. Доходность двухлетних бумаг увеличилась на 13 б. п. до 5,08%, а десятилетних — снизилась на 2 б. п. до 4,24% годовых.

На рынке рублевого долга, доходности ОФЗ по итогам недели выросли в среднем на 15 б. п., равномерно вдоль всей кривой. 10-летние бумаги прибавили в доходности 8 б.п. Отчасти росту способствовало возобновление аукционов Минфина, который на прошлой неделе вышел с предложением двух бумаг с фиксированным купоном и инфляционного линкера. Результаты аукционов оказались весьма скромными: несмотря на наличие премий к рынку, ведомству удалось разместить облигаций всего лишь на 37 млрд руб.

На наступившей неделе продавцы, вероятно, продолжат доминировать на рынке госбумаг, чему поспособствует неопределенность на валютном рынке, а также запланированные на среду очередные аукционы по размещению ОФЗ.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

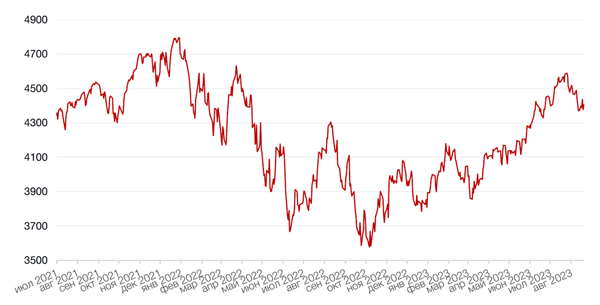

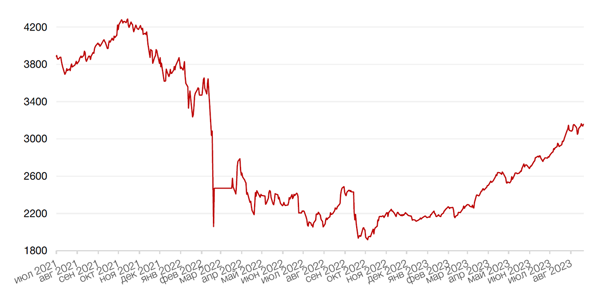

На минувшей неделе российский фондовый рынок двигался в узком диапазоне торгов, и по тогам недели прибавил лишь около 1%, закрывшись на уровне 3157,33 п. по индексу Мосбиржи. По ряду бумаг наблюдалась некоторая фиксация прибыли.

В частности, такую картину мы наблюдали по акциям Озона, Мосбиржи и Совкомофлота, которые опубликовали сильные результаты за 1 пол. 2023 г. и, тем не менее, не удержались от падения.

Мосбиржа показала рост комиссионных доходов на 48% г/г за счет восстановления объема торгов различными классами финансовых инструментов и повышения тарифов. Процентный доход ожидаемо снизился (-23% г/г и -32% к/к) из-за эффекта высокой базы и ввиду удаления из управления биржи счетов нерезидентов типа C. Тем не менее, недавнее масштабное повышение ставки ЦБ РФ приведет к повышению этой составляющей доходов уже в 3 кв. 2023 г. Во 2 кв. операционные расходы увеличились лишь на 1,7% до 5,9 млрд руб. и новый прогноз роста затрат на год составляет 6–10% против прежнего прогноза в 10–14%. Акции Мосбиржи торгуются по мультипликатору 6,5x P/E 2023П и 1,8х P/BV 2023П, что представляет дисконт в 40% и 10% соответственно.

Ozon продемонстрировал высокие темпы роста товарооборота (GMV) (+118% г/г), что существенно превысило консенсус-прогноз. С учетом достигнутых показателей, компания повысила прогноз роста GMV на год с «не менее 70%» до 80-90%. Ускорение роста GMV было обусловлено как снижением комиссий, так и более масштабными инвестициями в развитие, но эти же факторы, в свою очередь, стали причиной снижения рентабельности на уровне EBITDA. Несмотря на то, что EBITDA держится в положительной зоне уже 6-ой квартал подряд и что компания ожидает сохранения этого тренда в целом по году, снижение рентабельности на уровне EBITDA вызывает некоторое беспокойство и не способствует росту спроса на акции в краткосрочной перспективе. В то же время, нельзя недооценивать высокие темпы роста GMV. И хотя Ozon по-прежнему игрок №2 с достаточно большим отставанием от Wildberries (WB), но при этом он сам демонстрирует большой отрыв от всех остальных игроков рынка. По показателю EV/GMV 2023 компания торгуется на уровне 0,4х (напомним, что размещалась компания по EV/GMV 1.1x). Среди других позитивных изменений в квартале - свободный денежный поток Ozon во 2 кв. составил 3,8 млрд руб. против чистого оттока в размере 6 млрд руб. в 1 кв 2023 и 12 млрд руб. в 2 кв 2022. Одним из основных рисков для компании остается иностранная юрисдикция. В этом плане пока изменений мало, хотя в ходе телеконференции финдиректор компании сказал, что Ozon будет стремиться сменить юрисдикцию на российскую, так как это было бы логично, учитывая концентрацию бизнеса преимущественно в России. Конкретные сроки и детали пока не определены. Мы сохраняем позитивный взгляд на акции компании.

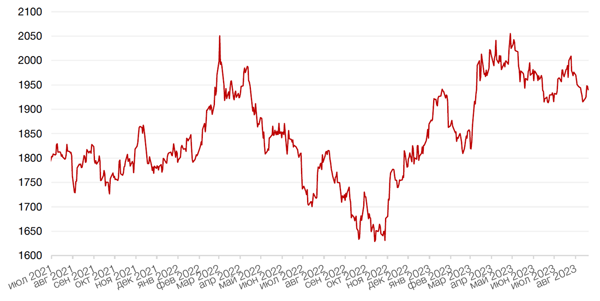

Совкомфлот также продемонстрировала позитивную динамику по результатам полугодия, что было обусловлено как сохранением положительной конъюнктуры танкерного рынка, так и устойчивой работой портфеля долгосрочных контрактов. Снижение фрахтовых ставок было компенсировано повышением курса доллара США (Выручка Совкомфлота на 99,9% формируется в долларах США. Соответственно, компания, наряду с экспортерами, выступает бенефициаром текущего ослабления рубля)), и, вероятно, эта тенденция будет характерна для всего 2023 г. Компания считает, что фундаментальные рыночные основы, в т. ч. ограниченный рост мирового танкерного флота ввиду небольшого числа заказов на строительство новых судов, позволяют говорить о высокой вероятности устойчивости в среднесрочной перспективе фрахтовых ставок на уровне выше исторически средних. Мы согласны с таким утверждением, однако считаем, что по 2 пол. 2023 в сравнении с 1 пол. мы увидим дальнейшее снижение ставок фрахта, что окажет давление на показатели 2-го полугодия по сравнению с 1-ым. Тем не менее, курс доллара отчасти компенсирует негативный эффект. На базе наших новых прогнозов компания торгуется по мультипликатору EV/EBITDA 2023 2,46x против среднего 3,2х за последние 3 года (за 5 лет 5,3х) и среднего по глобальному сектору танкерных перевозок на уровне 4,9х. Учитывая, что компания подтвердила приверженность дивидендной политике, предусматривающей выплату 50% чистой прибыли, дивиденды за 1 пол. 2023 г. оцениваются в 9 руб. на акцию, что эквивалентно 8% дивдоходности. Прогнозные дивиденды за весь год составляют 14 руб. на акцию, что соответствует дивдоходности 12,5% по текущим котировкам акций Совкомфлота (с потенциалом роста в случае более высокого курса доллара на конец года).

Эта неделя может стать решающей в определении дальнейшей динамики рынка. В случае закрепления выше 3200, следующая цель по индексу Мосбиржи находится на уровне 3350 п.

Динамика индекса Мосбиржи

Динамика стоимости акций ПАО «Совкомфлот», руб

Календарь инвестора

Вторник, 29 августа 2023 г.

США - Индекс доверия потребителей CB (август)

США - Число открытых вакансий на рынке труда JOLTS (июль)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 30 августа 2023 г.

ГЕРМАНИЯ - Индекс потребительских цен (август)

США - Изменение числа занятых в несельскохозяйственном секторе от ADP (август)

США - ВВП (2 кв.)

США - Сальдо внешней торговли товарами (июль)

США - Индекс незавершенных продаж на рынке недвижимости (июль)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Объём розничных продаж (июль)

РОССИЯ - Уровень безработицы (июль)

Четверг, 31 августа 2023 г.

ЯПОНИЯ - Объём промышленного производства (июль)

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) (август)

ФРАНЦИЯ - Индекс потребительских цен (август)

ФРАНЦИЯ - ВВП

ГЕРМАНИЯ - Уровень безработицы (август)

ЕВРОЗОНА - Индекс потребительских цен (август)

ЕВРОЗОНА - Уровень безработицы (июль)

США - Базовый ценовой индекс расходов на личное потребление (июль)

США - Число первичных заявок на получение пособий по безработице

РОССИЯ - Международные резервы Центрального банка (USD)

РОССИЯ - ВВП (месячный) (июль)

Пятница, 1 сентября 2023 г.

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) от Caixin (август)

ИТАЛИЯ - Индекс деловой активности в производственном секторе (PMI) (август)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (август)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (август)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (август)

США - Средняя почасовая заработная плата (август)

США - Изменение числа занятых в несельскохозяйственном секторе (август)

США - Уровень безработицы (август)

США - Индекс деловой активности в производственном секторе (PMI) от ISM (август)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)