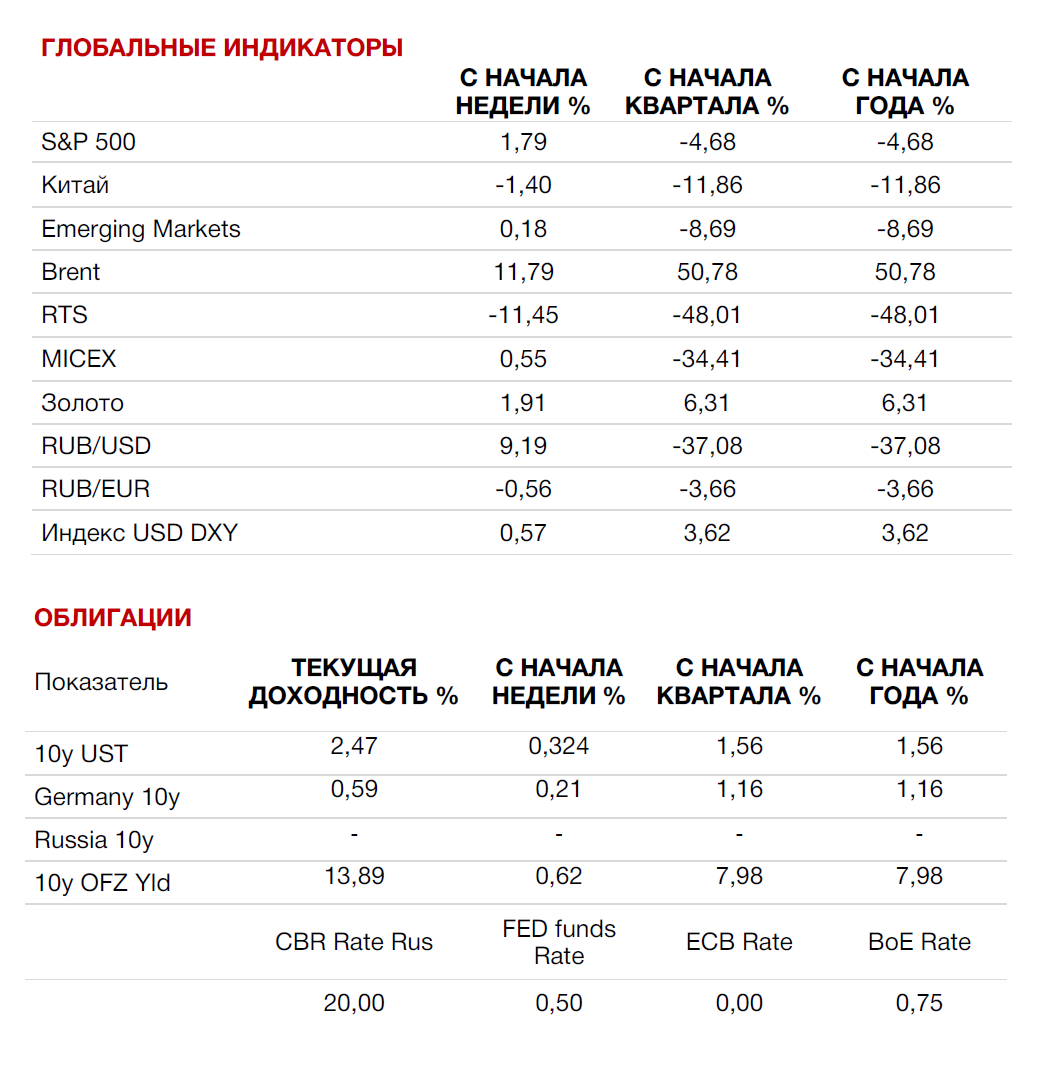

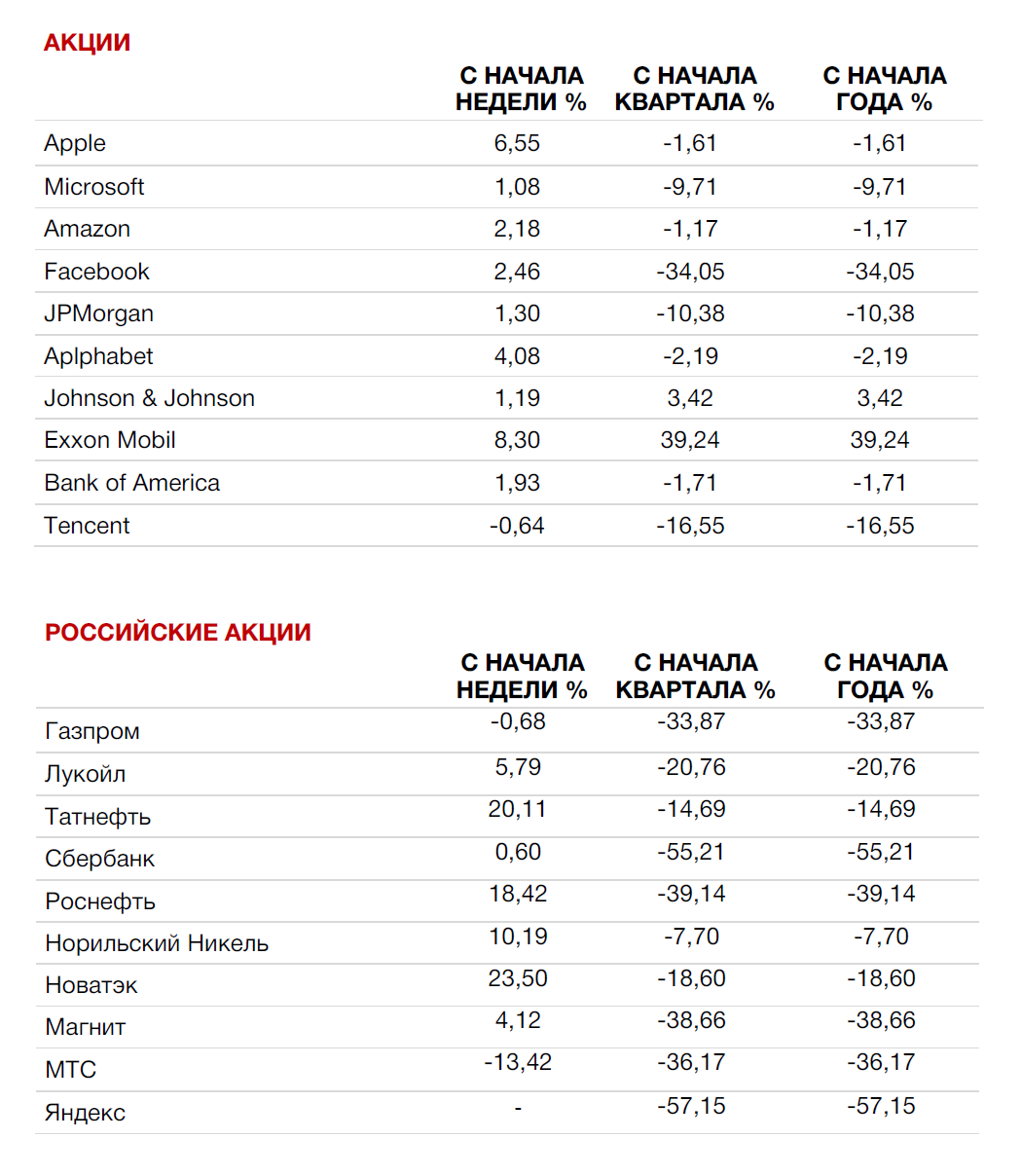

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

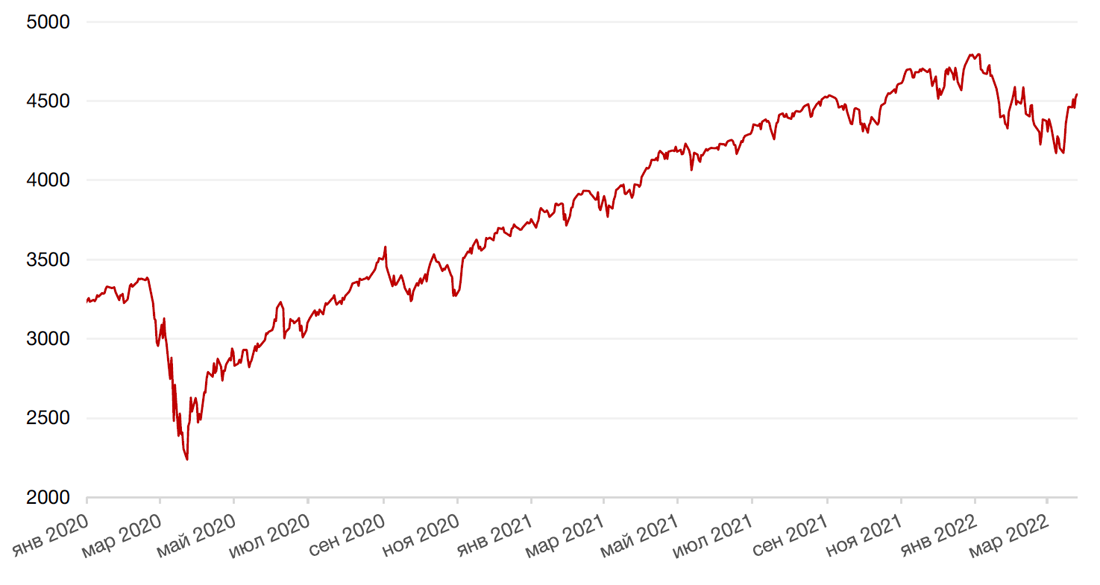

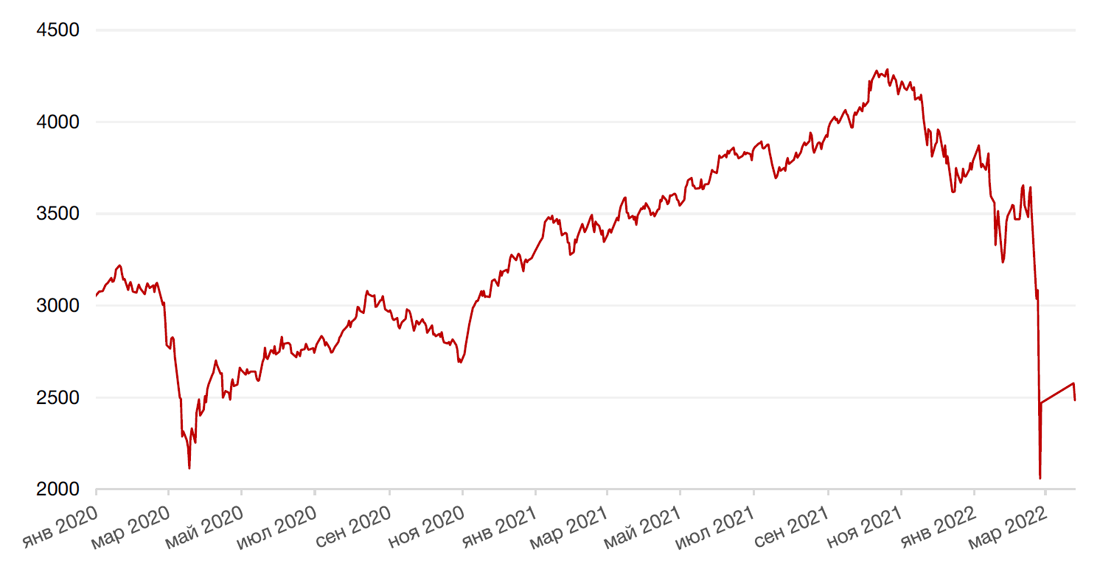

По итогам прошедшей недели американские индексы закрылись ростом, завершив вторую прибыльную неделю подряд, несмотря на отсутствие новостей о деэскалации ситуации в Украине и более ястребиные комментарии членов ФРС. При этом список секторальных лидеров возглавил нефтегазовый сектор на фоне роста цен на сырую нефть почти до $120 за баррель. Индекс S&P 500 вырос на 1,8%, Nasdaq Composite закрыл неделю ростом на 2,0%, а Dow Jones Industrial Average укрепился на 0,3%.

На прошедшей неделе представители Федерального Комитета по операциям на открытом рынке (FOMC), включая председателя ФРС Джерома Пауэлла, активно комментировали монетарную политику. Многие из них высказали мнение о необходимости ускорения темпов повышения ставки в целях борьбы с инфляцией, которая достигла максимумов за 40 лет. Таким образом, большинство представителей ФРС выступают за повышение ставки на 50 б.п. в мае, а возможно, и в июне, что вызывает беспокойство у инвесторов по поводу потенциальной рецессии в экономике США.

Тем не менее американский рынок акций продолжил развивать импульс роста, который был вызван публикацией позитивных данных по рынку труда. Количество первичных заявок на пособия по безработице снизилось до самого низкого уровня с 1969 года – до 187 тыс. заявок против прогнозов в 212 тыс. заявок. Этот фактор придал инвесторам уверенности в том, что экономика США все еще находится в отличной форме, даже несмотря на существенный рост цен на сырьевые товары.

В свою очередь, большинство европейских фондовых индексов завершили неделю небольшим снижением, несмотря на позитивное начало недели. Европейский индекс STOXX 600 закрылся падением на 0,2%, немецкий DAX снизился на 0,7%, французский индекс CAC40 упал на 1,0%, и лишь британский FTSE 100 вырос на 1,1%.

На текущей неделе инвесторы продолжат следить за развитием ситуации вокруг России и Украины. На макроэкономическом фронте выйдут обновленные данные о занятости в несельскохозяйственном секторе США за март. Экономисты ожидают, что в экономике США прибавилось в марте 475 тыс. рабочих мест, а уровень безработицы снизился до 3,7%. Также среди событий недели – заседание альянса ОПЕК+, на котором, как ожидается, картель сохранит текущие планы по добыче нефти без изменений.

Динамика индекса S&P 500

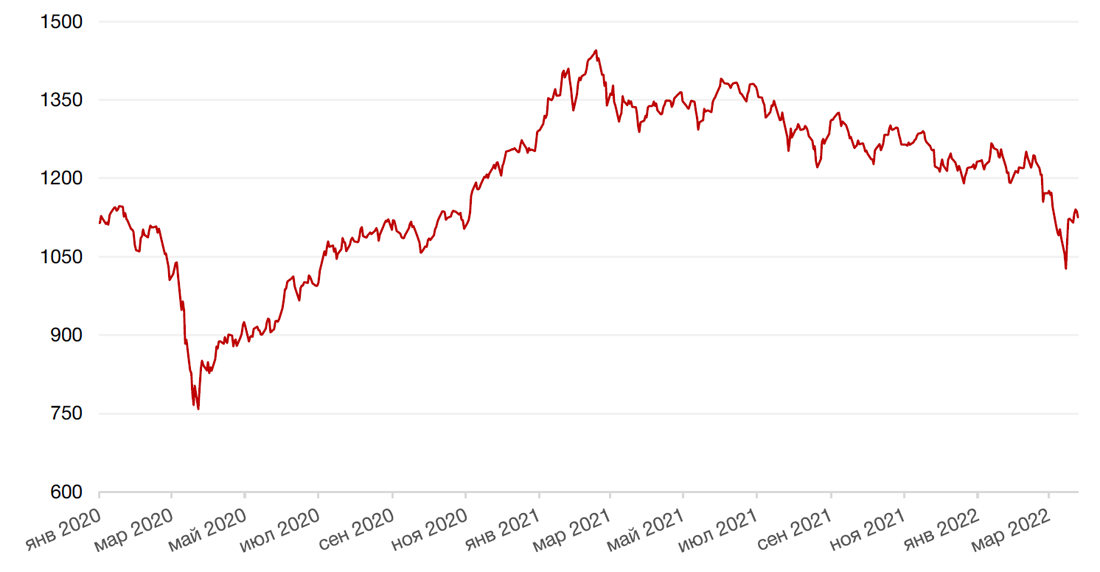

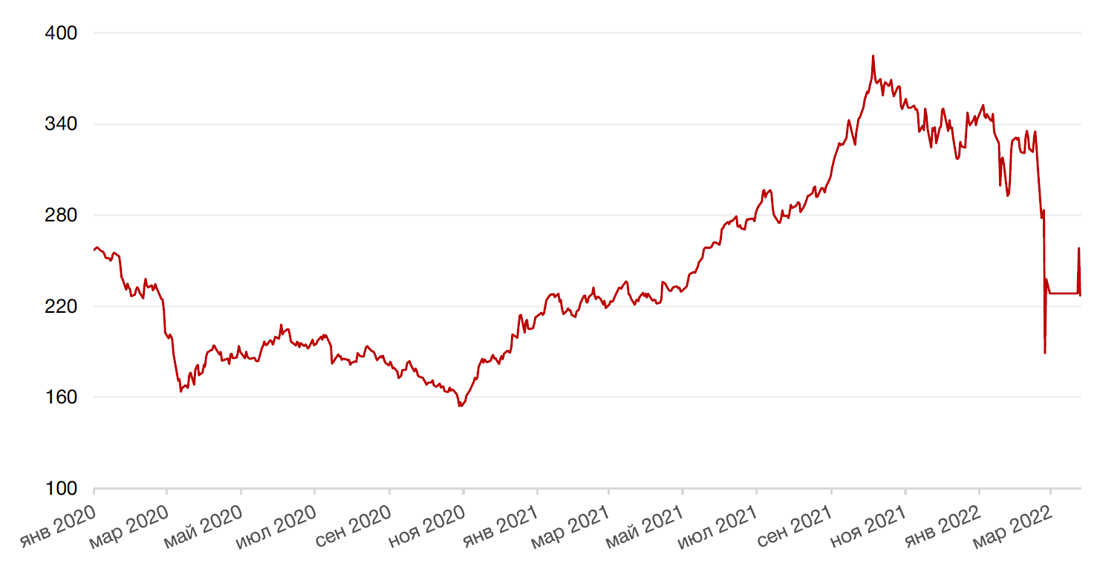

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю ростом на 0,6% по отношению к 6 ведущим валютам на фоне ястребиной риторики представителей ФРС США.

Евро продолжает нести потери из-за военной операции в Украине и на фоне отсутствия прогресса в сфере деэскалации при нарастании повышательного тренда на рынках энергоносителей.

Биткоин на минувшей неделе вырос на 6,1% на фоне роста объема торгов криптовалютами. С начала марта стоимость биткоина продемонстрировала рост на 8%, в целом показывая умеренную динамику в течение месяца после просадки практически на 17% в январе и частичного восстановления криптовалюты (+12%) в феврале.

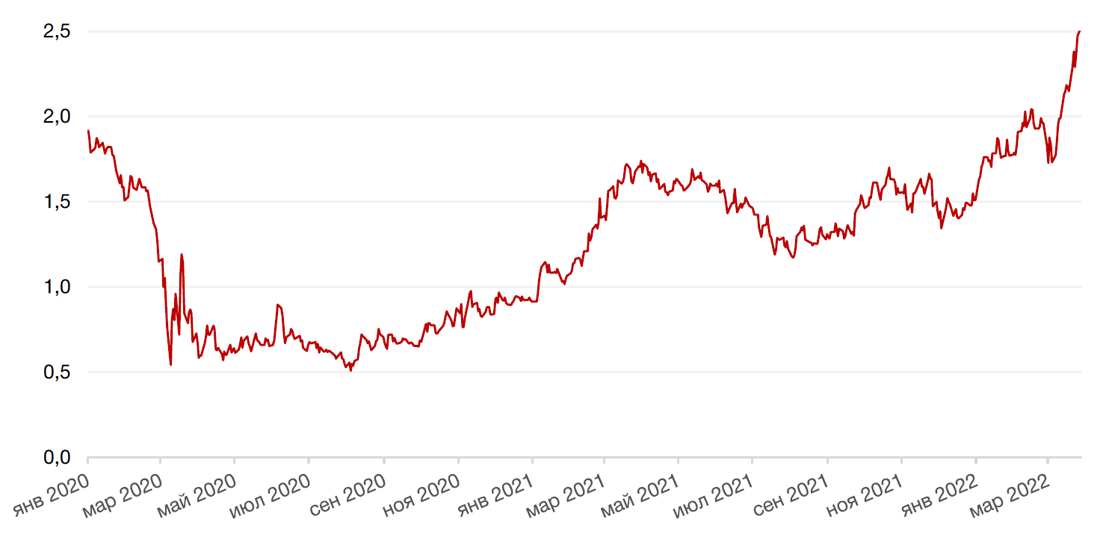

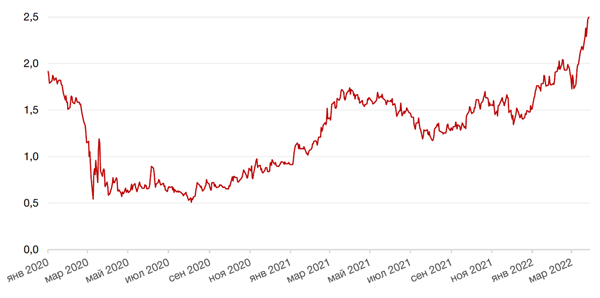

Рубль на фоне всех ограничений на движения капиталов и налогового периода в России укрепился за неделю на 9%. Позитивное влияние на рубль оказало также заявление президента РФ о том, что оплата газа европейскими контрагентами должна проходить в рублях. Полагаем, что данная инициатива не окажет значительного долговременного влияния на рубль. В настоящее время основное влияние оказывают ограничительные меры ЦБ, а потенциально долгосрочным позитивным фактором могла бы стать деэскалация.

Динамика индекса доллара США

Динамика пары RUB/USD

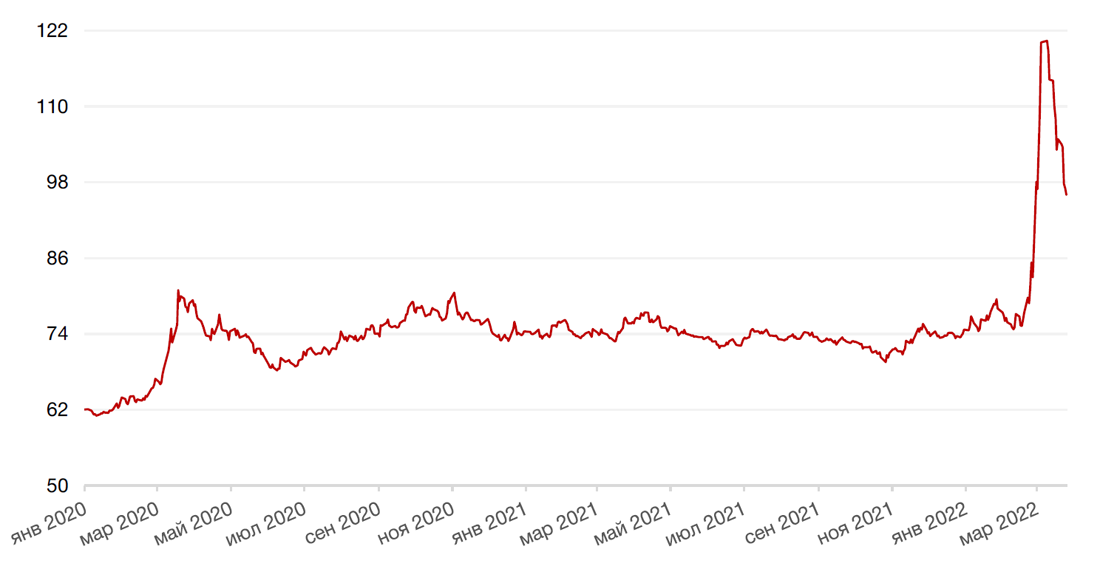

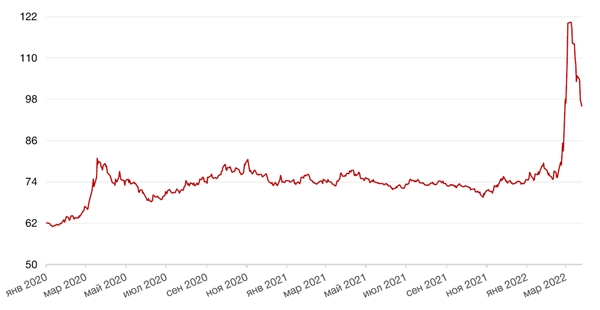

Цены на нефть сорта Brent на минувшей неделе выросли почти на 12% на продолжающейся геополитической напряженности, а также на новостях из Саудовской Аравии об обстреле станции распределения нефтепродуктов на севере Джидды ракетными снарядами террористической группировкой, поддерживаемой Ираном. Министерство энергетики Саудовской Аравии заявило, что оно не будет нести ответственности за какой-либо дефицит поставок нефти на мировые рынки в свете непрекращающихся диверсионных атак на ее нефтяные объекты со стороны поддерживаемых Ираном формирований. Это заявление вызвало опасения относительно поставок со стороны Саудовской Аравии, тогда как поставки из России под угрозой из-за санкций.

Цены на золото выросли на прошлой неделе на 1,9% до $1958,29/ тр. унцию на фоне повышенной геополитической неопределенности и растущего спроса на защитные активы.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

Доходность 10-летних казначейских облигаций США выросла за неделю на 32 б.п. до 2,47% годовых.

На российском рынке еврооблигаций наблюдаются сложности с выплатами. Минфин РФ перечислил на прошлой неделе платеж в размере $ 65,63 млн для выплаты купона по суверенным евробондам с погашением в 2029 г. несмотря на то, что по данному выпуску эмиссионная документация позволяла выплату в рублевом эквиваленте. Это вторая купонная выплата по суверенным еврооблигациям: на прошлой неделе был осуществлен платеж по евробондам с погашением в 2023 и 2043 годах. Хотя российские эмитенты и готовы оплачивать свои долги в валюте, реализация этих намерений не всегда успешная. Так, компании Северсталь не удалось провести 16 марта пробный платеж процентов по облигациям с погашением в 2024 г. на $800 млн. Платеж был заморожен банком-корреспондентом Citibank N.A., Нью-Йорк в связи с расследованием со стороны регулирующих органов. На прошлой неделе СМИ сообщали о проблемах с прохождением платежей по евробондам СУЭК, Evraz и ЕвроХима, что связано с попаданием их мажоритарных акционеров под санкции.

Напомним, что платежи не могут провести и IT-компании Yandex, VK, Ozon, что поставило компании на грань технического дефолта. Ситуацию усугубляет тот факт, что за рубежом эти компании не могут нанять консультантов, которые помогли бы разобраться с реструктуризацией, потому что многие отказываются работать с «российским риском».

Актуальна и проблема, связанная с отсутствием междепозитарного моста НРД-западные клиринговые системы. В результате платежи в валюте, которые перечисляются российскими эмитентами в системы Euroclear и Clearstream, пока недостаточно оперативно и эффективно доходят до российских держателей российских евробондов, так как международные депозитарии больше не проводят расчеты с российским НРД. Согласно сообщению НЛМК, запланированная выплата купонных доходов по евробондам со сроком погашения в 2024 году была успешно обработана 21 марта 2022 года. Компания получила подтверждение того, что выплаты купонных доходов начали поступать на счета зарубежных держателей. При этом держатели евробондов, базирующиеся в России, не получили выплаты: это вызвано тем, что международные центральные депозитарии Euroclear и Clearstream больше не проводят расчеты по сделкам с российским НРД.

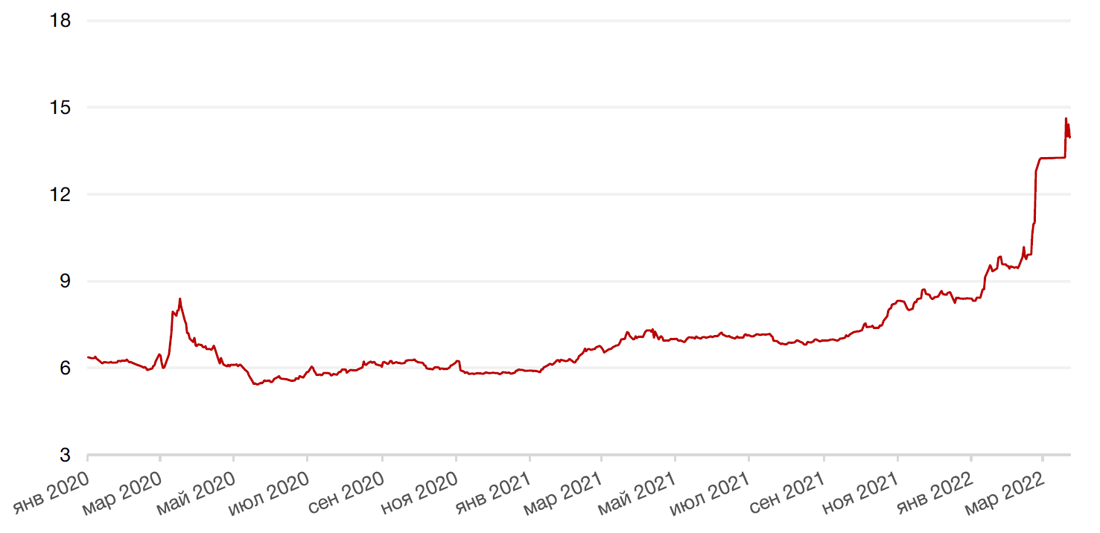

На рублевом рынке на прошлой неделе после трехнедельного перерыва были открыты торги по ОФЗ. Благодаря господдержке рынок довольно быстро стабилизировался, кривая доходностей приобрела плавную форму. При этом доходности по ряду бумаг не слишком соответствовали ожиданиям рынка, оказавшись существенно ниже. Так, доходность по 10-летним бумагам выросла на 62 б.п. до 13,7%, тогда как ключевая ставка сейчас находится на уровне 20%.

На этой неделе были открыты торги корпоративными бумагами. Вполне ожидаемо, что они характеризуются низкой ликвидностью, хотя значительное количество сделок и низкие обороты указывает на высокую активность физических лиц.

В настоящее время соотношения риск/доходность по многим бумагам в значительной степени искажены ввиду того, что экономика находится в серьезном стрессе, высокой неопределенности и перед лицом значительной трансформации.

Из новостей выделим сообщение о том, что международное рейтинговое агентство Moody's Investors Service намерено отозвать рейтинги всех российских организаций. Ранее подобные решения озвучили агентства Fitch Ratings и S&P Global Ratings.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

Итак, на прошлой и на этой неделе торги на российском фондовом рынке открылись по всем бумагам. Индекс Мосбиржи прибавил за 2 торговых дня прошлой недели 0,55%, растеряв в пятницу весь впечатляющий рост четверга. Долларовый индекс РТС снизился к 25 февраля на 11,45% преимущественно за счет ослабления курса рубля, который за месяц упал на 13,6%. На рынке по-прежнему запрещены короткие продажи и продажи со стороны нерезидентов, что эффективно убирает с рынка порядка 50% ликвидности.

Первый итог открывшихся торгов можно назвать положительным: рынок работает, не рухнул, как можно было бы ожидать, а напротив даже продемонстрировал некий «утешительный» и в отдельных случаях довольно значительный рост на достаточно приличных объемах торгов. В первый день объемы превысили 108 млрд рублей, включая аукционы. Сделки с акциями заключали 121 профессиональный участник торгов и 567 тыс. частных инвесторов. Доля физических лиц в общем объеме торгов составила 58,2%. То есть перезапуск состоялся.

Что касается средств ФНБ, то Bloomberg, например, сообщает, опираясь на источники, близкие к соответствующим операциям, что средства ФНБ еще не участвовали в торгах. «Правительство все еще может вмешаться, но нет установленных сроков и сейчас в этом нет необходимости», -сказал один из таких источников. Правда участники рынка указывают на то, что 24 марта на рынки присутствовали крупные «биды» по ряду «голубых фишек», так что с точностью сказать, были ли на рынке средства ФНБ пока нельзя.

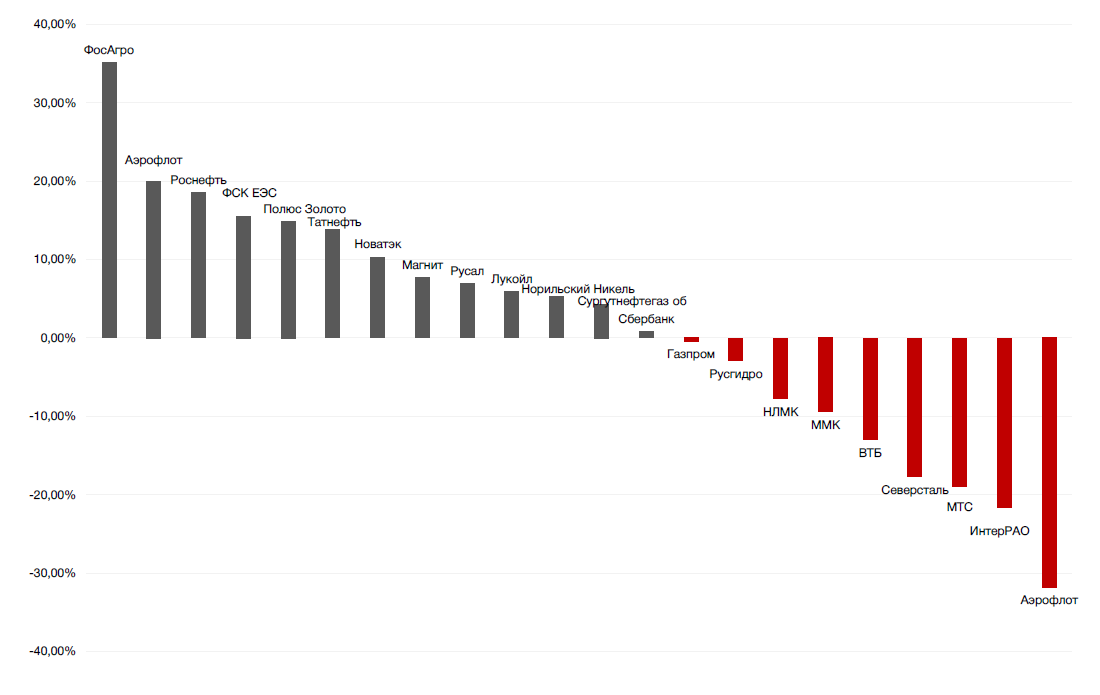

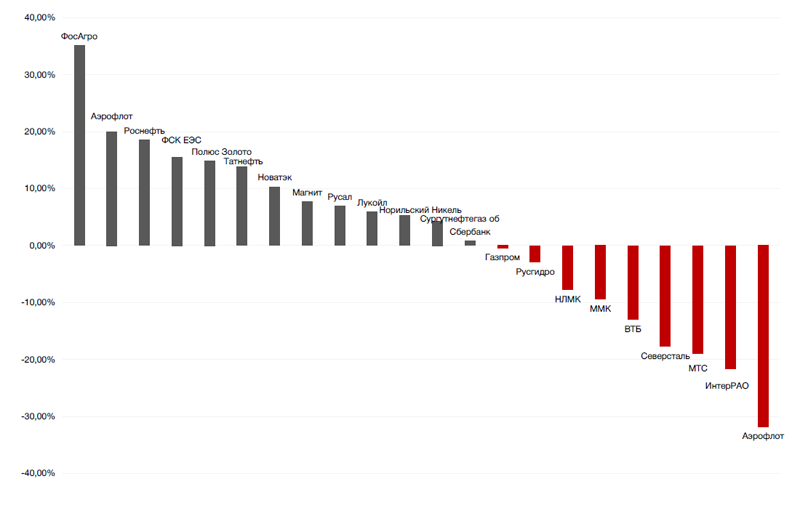

Как и предполагалось, наибольшую устойчивость продемонстрировали акции нефтегазового сектора, цветной металлургии, сектора удобрений, которые в наименьшей степени подверглись санкциям. Хуже других себя чувствовали бумаги ВТБ, Аэрофлота, Интер РАО, МТС, а также сталелитейные компании.

На этой неделе рынок открылся снижением при сниженных объемах торгов.

Индекс Мосбиржи снизился на 2,15% в понедельник 28 марта. Примечательно, что наряду с продолжающимся ростом ФосАгро, в понедельник росли также Аэрофлот, Детский мир, Ростелеком. Данный феномен, возможно, объясняется реализацией стратегии покупки наиболее подешевевших бумаг. Но, на наш взгляд, такая стратегия сейчас является опасной.

29 марта акции открылись ростом на фоне начала нового раунда переговоров между Украиной и Россией, которые на этот раз проходят в Стамбуле.

Бумаги секторов-фаворитов демонстрируют более высокую устойчивость, несмотря на некоторое снижение, и, вероятно, такая диспозиция сохранится в краткосрочной перспективе, если не последует новых санкций, затрагивающих соответствующие компании и отрасли.

Так что полагаем, что на этой неделе в случае снижения волатильности можно рассматривать осторожную постепенную покупку наиболее интересных бумаг (нефтегазовый сектор, Норникель, Русал, Магнит в секторе ритейла, в меньшей степени, возможно, некоторые сталелитейные компании, за исключением Северстали).

Хуже других могут себя чувствовать акции банков, телекомов, транспорта, девелоперов и компаний черной металлургии.

Сектор IT, представленный расписками, во вторник открылся дружным ростом, а торги по некоторым бумагам были даже переведены в режим дискретного аукциона из-за роста более чем на 20%. Тем не менее мы считаем, что ажиотажный рост схлынет. Перспективы российского IT-сектора представляются довольно туманными в связи с техдефолтами и ожидающимися реструктуризациями.

При этом не надо забывать, что, несмотря на новый раунд переговоров, деэскалация пока не просматривается, новые санкции еще могут последовать, средства ФНБ еще толком не участвовали в рынке, что косвенно может говорить о том, что худшие времена еще не настали и не весь негатив еще отразился в ценах.

Надо также помнить, что ценообразование на рынке по-прежнему искажено ввиду запрета «коротких» продаж и продаж нерезидентов.

Динамика индекса Мосбиржи

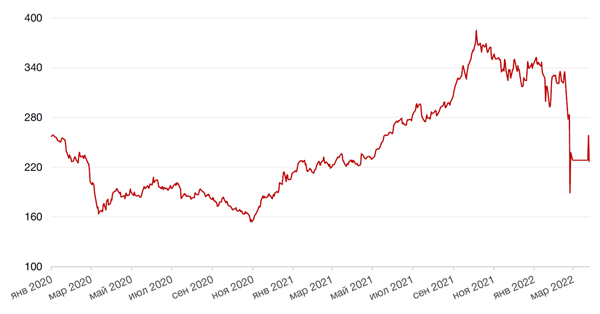

Динамика стоимости акций Газпрома, руб

Календарь инвестора

Понедельник, 28 марта 2022 г.

США - Сальдо внешней торговли товарами (февраль)

Вторник, 29 марта 2022 г.

ГЕРМАНИЯ - Объём розничных продаж (февраль)

ГЕРМАНИЯ - Индекс потребительского климата (Gfk) (апрель)

США - Индекс доверия потребителей CB (март)

США - Число открытых вакансий на рынке труда JOLTS (февраль)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 30 марта 2022 г.

ЯПОНИЯ - Объём розничных продаж (февраль)

ИСПАНИЯ - Индекс потребительских цен

ИТАЛИЯ - Индекс цен производителей (февраль)

ГЕРМАНИЯ - Индекс потребительских цен (март)

США - Изменение числа занятых в несельскохозяйственном секторе от ADP (март)

США - ВВП (4 кв.)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Объём розничных продаж (февраль)

РОССИЯ - Уровень безработицы (февраль)

Четверг, 31 марта 2022 г.

ЯПОНИЯ - Объём промышленного производства (февраль)

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) (март)

ВЕЛИКОБРИТАНИЯ - ВВП (4 кв.)

ФРАНЦИЯ - Индекс потребительских цен

ГЕРМАНИЯ - Изменение количества безработных (март)

ГЕРМАНИЯ - Уровень безработицы (март)

ИТАЛИЯ - Индекс потребительских цен (март)

ЕВРОЗОНА - Уровень безработицы (февраль)

США - Заседание ОПЕК

США - Базовый ценовой индекс расходов на личное потребление (февраль)

США - Число первичных заявок на получение пособий по безработице

США - Расходы физических лиц (февраль)

Пятница, 1 апреля 2022 г.

ЯПОНИЯ - Индекс настроения крупных производителей от Tankan (1 кв.)

ЯПОНИЯ - Индекс настроения крупных непроизводственных компаний от Tankan (1 кв.)

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) от Caixin (март)

ИТАЛИЯ - Индекс деловой активности в производственном секторе (PMI) (март)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (март)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (март)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (март)

ЕВРОЗОНА - Индекс потребительских цен (март)

США - Средняя почасовая заработная плата (по сравнению с аналогичным периодом прошлого года) (март)

США - Изменение числа занятых в несельскохозяйственном секторе (март)

США - Уровень безработицы (март)

США - Индекс деловой активности в производственном секторе (PMI) (март)

США - Индекс деловой активности в производственном секторе (PMI) от ISM (март)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)