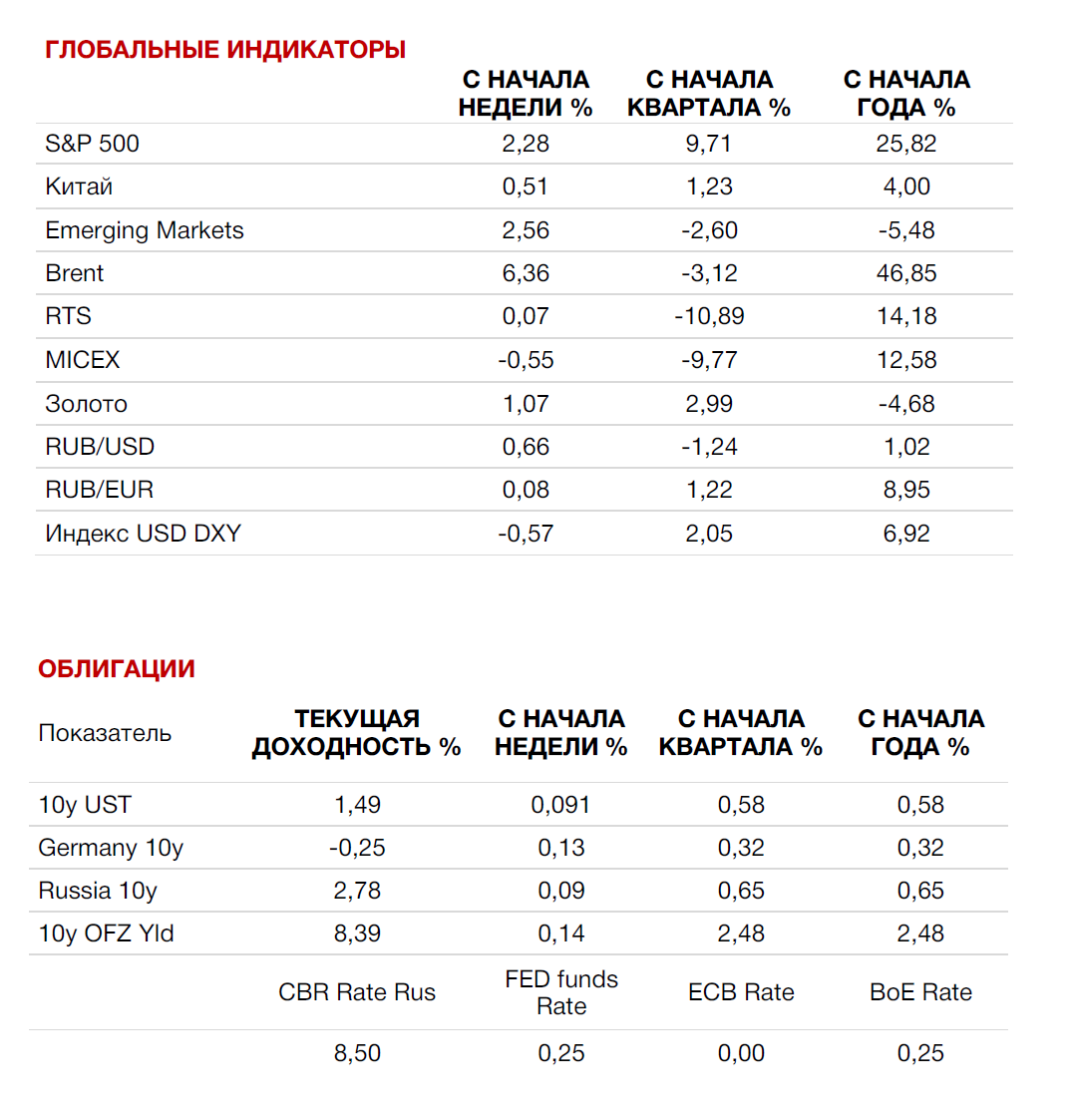

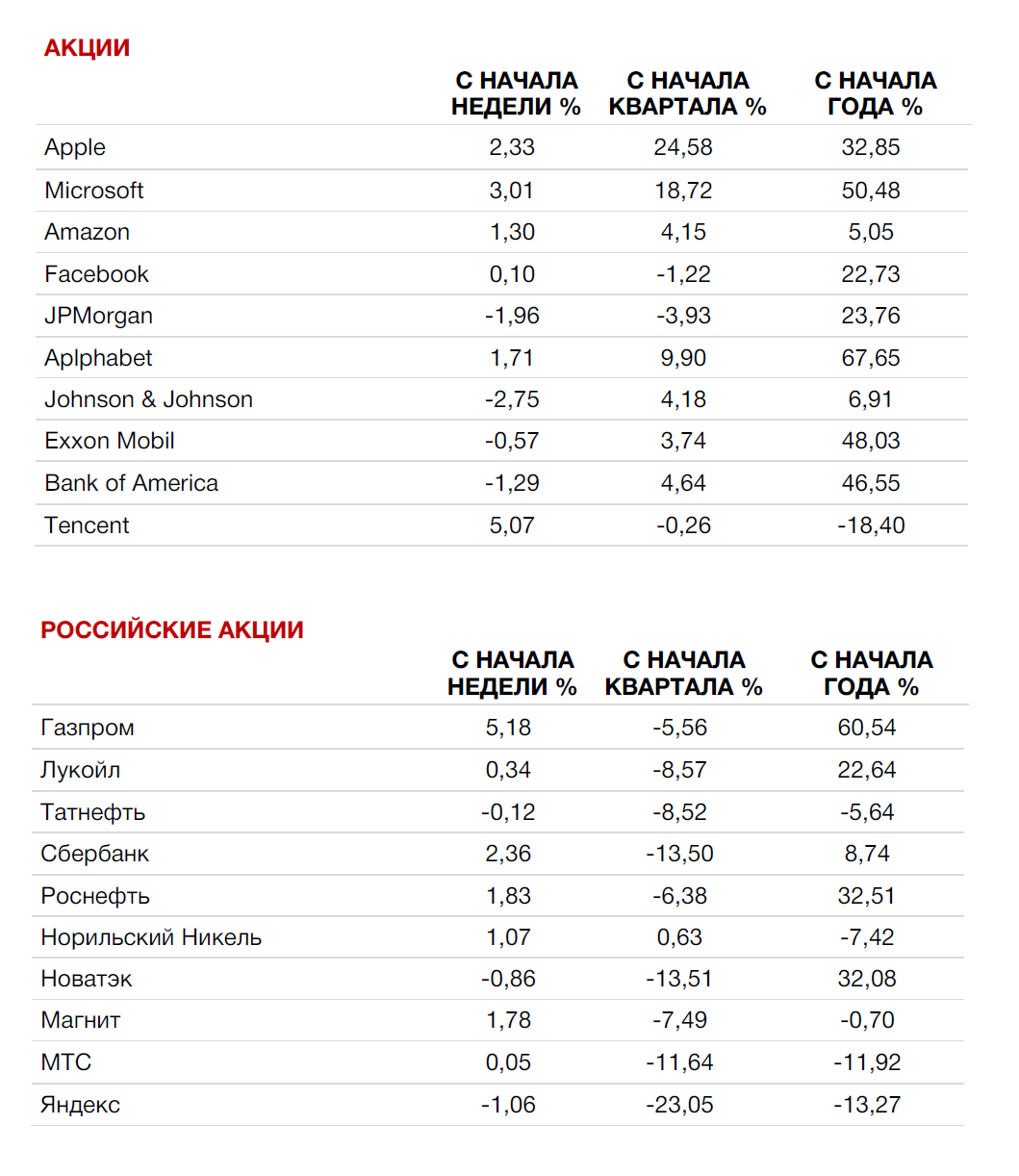

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

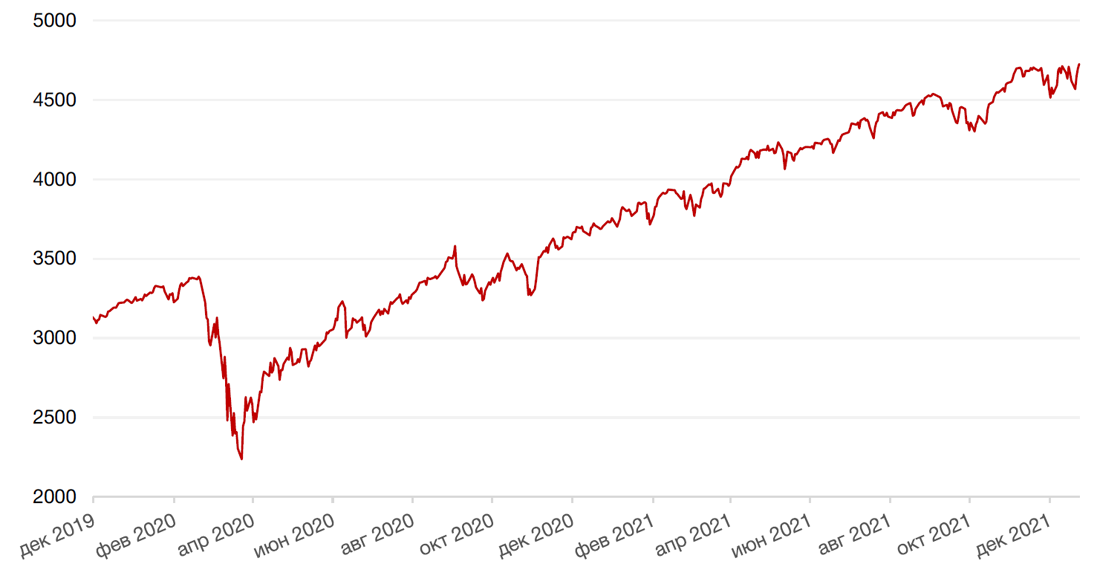

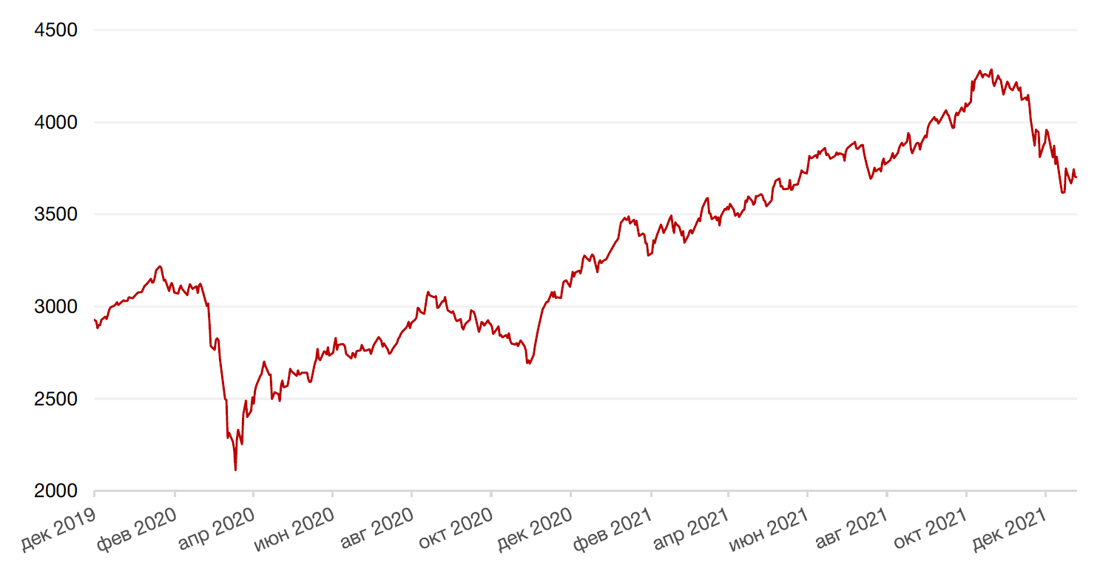

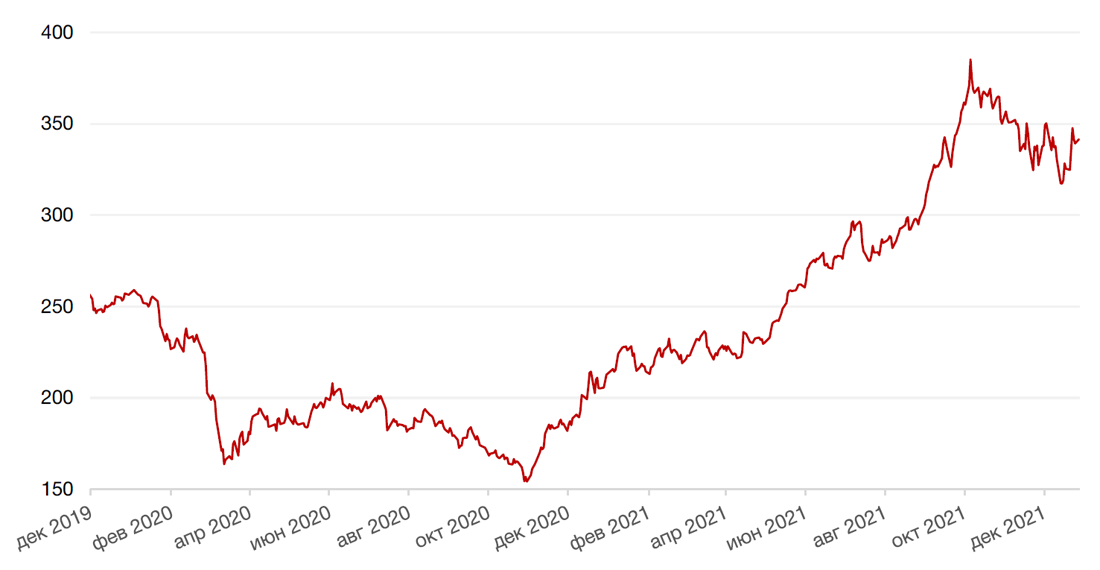

Неплохие макроэкономические показатели в США и снижение беспокойства в отношении омикрона позволили американским индексам завершить предрождественскую короткую неделю ростом. Индекс S&P 500 закрылся с повышением на 2,3%, обновив напоследок абсолютные максимумы и закрывшись на отметке в 4725,79 пунктов, индекс Nasdaq Composite вырос на 3,2%, а Dow Jones Industrial Average повысился в цене на 1,7%. С начала года все три индекса показали значительный прирост: на 25,8%, 21,5%, и 17,5% соответственно.

В свою очередь, большинство европейских фондовых индексов также закрывают ростом неделю и год. Европейский индекс STOXX 600 вырос к прошлой пятнице на 1,8% (+21,2% с начала года), немецкий DAX закрылся повышением на 1,5% (+15% с начала года), французский индекс CAC40 укрепился на 2,3% (+27% с начала года), а британский FTSE 100 подорожал на 1,4% (+14,4%).

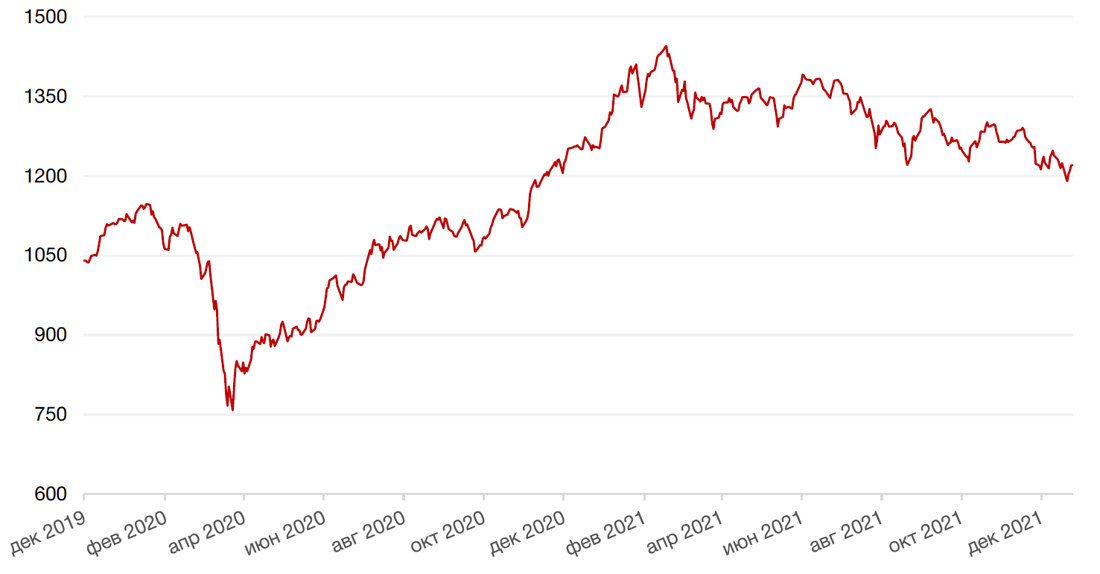

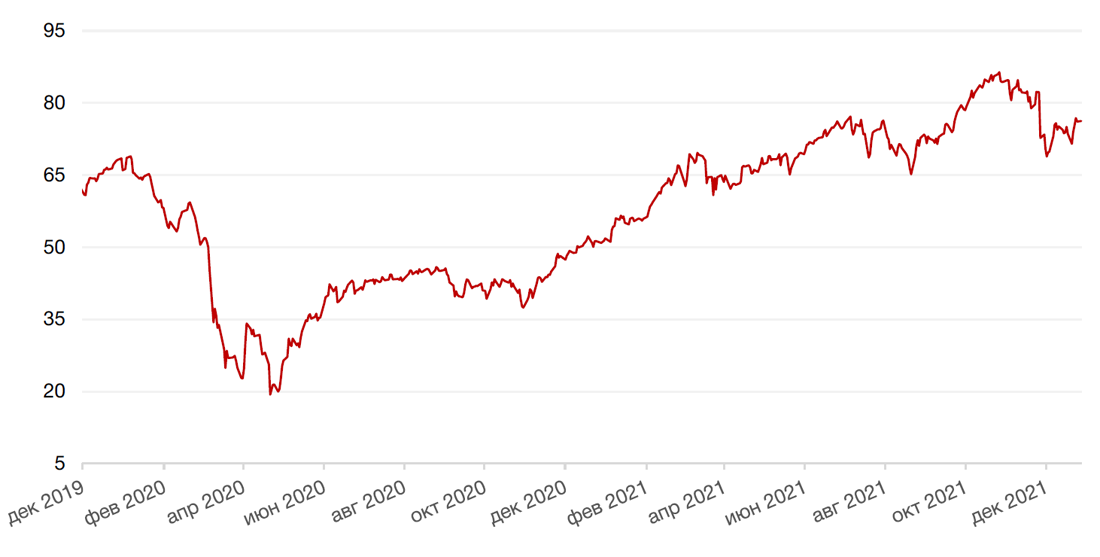

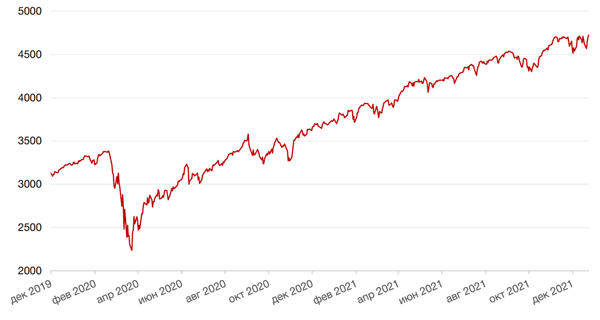

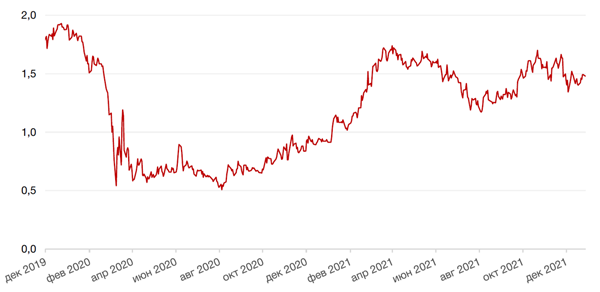

При этом индекс развивающихся рынков MSCI EM с начала года снизился на 5,5%, демонстрируя отставание экономик развивающихся стран от развитых, а также локальные риски двух представителей этой категории рынков – Китая и России.

Между тем, на прошлой неделе отчет по числу заявок на пособие по безработице в США показал очередное небольшое улучшение на рынке труда в США. Число американцев, подавших заявки, осталось на исторически низком уровне 205 тыс. Темпы роста ВВП США в 3 квартале 2021 года составили 2,3% в годовом исчислении, что выше ожиданий экономистов на уровне 2,1%. В 3 квартале текущего года рост сдерживался распространением штамма коронавируса дельта, опасениями по поводу эскалации инфляции и проблемами с внутренними цепочками поставок. Экономисты ожидают, что в 4 кв. текущего года рост ВВП составит от 5% до 7%, а по итогам года в свете неопределенности в связи с появлением еще одного штамма коронавируса омикрон темпы роста ожидаются около 6% против более раннего прогноза в 7%.

Текущая неделя для инвесторов вероятно будет относительно спокойной, поскольку в период между Рождеством и Новым годом объем торгов обычно на 30% меньше обычного и значимых макроэкономических данных не публикуется. Инвесторы будут следить за новостями об омикроне и его последствиях, а также за данными по китайскому PMI. На корпоративном фронте отметим конференцию по метавселенной, организованную китайским IT-гигантом Baidu, и конференцию по полупроводникам. Нейтральный новостной фон создает условия для новогоднего ралли, поскольку на снизившихся объемах торгов акции будут двигаться по пути наименьшего сопротивления, который на данный момент направлен вверх.

В целом это был выдающийся год для фондовых рынков. Что касается перспектив 2022 года, то мы ожидаем замедления темпов фундаментального удорожания широких индексов, но считаем, что в разрезе отдельных секторов и селективных имен сохраняются инвестиционные возможности.

Наиболее продолжительные циклы роста обычно начинались с эффекта низкой базы и сопровождались снижением ставки ФРС. Цикл роста, начавшийся в 2020 году, все еще молод, однако фундаментальная оценка уже высока. Компании, по ожиданиям, покажут рекордную маржу прибыли, а мир постепенно вступает в цикл повышения процентных ставок. На этом фоне динамика роста широких индексов США может замедлиться.

В то же время на фоне низких реальных доходностей привлекательность акций сохраняется. Продолжающаяся инфляция, особенно на товарных рынках, а также инфраструктурные стимулы правительства США все еще могут оказать поддержку компаниям из циклических секторов (нефть и газ, металлы и добыча и т.д), а также недооценённым компаниям реальной экономики. Однако данный рост будет, вероятно, происходить медленнее, чем в 2021 году.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

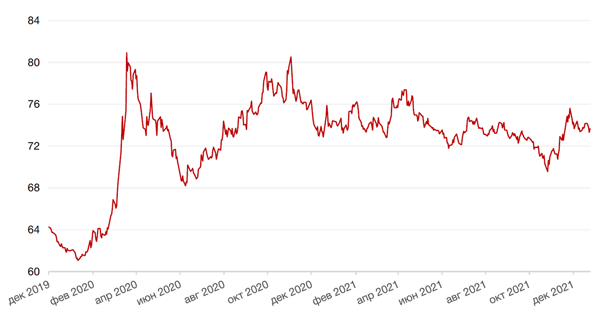

Индекс доллара США завершил неделю падением на 0,6% на фоне роста аппетита к риску после выхода обнадеживающих новостей относительного омикрона. Евро вырос к доллару на 0,7%. С начала года индекс доллара США укрепился почти на 7%, а пара евро/доллар просела на 8%.

Ожидаем, что в 2022 году доллар США сохранит преимущество перед большинством ведущих мировых валют. Уже объявленное сокращение стимулов ФРС, которое завершится, вероятно, ко 2-му кварталу 2022 года, и начало цикла ужесточения монетарной политики (предположительно, не позднее лета 2022 года) позволят доллару США оставаться на высоте.

Кроме того, на фоне роста глобальной инфляции ФРС США демонстрирует более высокую степень гибкости по сравнению с другими мировыми центробанками (ЕЦБ, Банк Англии), продемонстрировав способность корректировать монетарную политику в зависимости от макроэкономических данных.

Экономика США восстанавливается более быстрыми и устойчивыми темпами благодаря масштабной господдержке во время кризиса в виде монетарных и фискальных стимулов, а также высоким темпам вакцинации.

В то же время в еврозоне также намечается уход от экстрамягкой монетарной политики, что позволит евро, на наш взгляд, немного восстановить свои позиции ближе к весне 2022 года.

Биткоин на минувшей неделе вырос на 10% на фоне роста аппетита к риску. За период с начала года биткоин подорожал на 76%. На фоне роста инфляционных ожиданий биткоин рассматривается как защитный актив, так как его выпуск, в отличие от фиатных денег, строго ограничен заданными алгоритмами.

Тем не менее, на конец 2021 года в мире существовало более 10 тысяч криптовалют. Правда, лишь на 10 из них приходится около 80% всей рыночной капитализации. Поскольку биткоин стал первым криптоактивом, он остается крупнейшим по рыночной капитализации (около 40% всего рынка криптовалют). Однако другие криптовалюты постепенно увеличивают свою долю рынка. Можно ожидать продолжения этой тенденции в 2022 году, например, со стороны эфира (ethereum), который изначально создавался не столько как платёжная система, сколько как база для доступного внедрения технологии блокчейна и стал пользоваться высоким спросом на фоне растущего интереса к децентрализованным финансам и NFT.

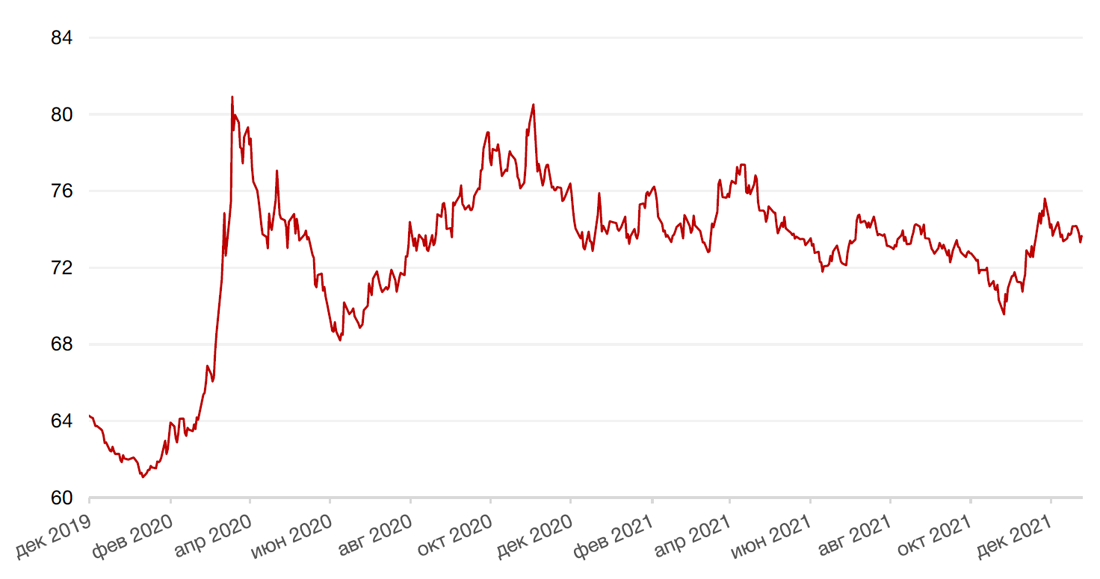

Рубль на прошлой неделе укрепился на 0,7% на некоторой стабилизации новостного фона, касающегося геополитической повестки. С начала года рубль укрепился к доллару США всего на 0,84% при том, что за 10 месяцев 2021 года рубль вырос на 4,5% к доллару США и на 9,9% к евро, опередив все валюты развивающихся стран. Безусловно, геополитические риски явились главным фактором слабости рубля в 4 квартале 2021 года. Но мы ожидаем, что в 2022 году эти риски будут постепенно снижаться, что позволит российской валюте укрепиться до недавних максимумов, и, вероятно, превысить их к концу 2022 года.

Динамика индекса доллара США

Динамика пары RUB/USD

Цены на нефть сорта Brent на минувшей неделе выросли на 3,6% на фоне ослабления опасений относительно возможных последствий омикрона для глобального спроса на энергоносители, поскольку ряд исследований показал, что омикрон является менее опасным чем предыдущие штаммы коронавируса. Поддержку котировкам на прошедшей неделе также оказало более резкое, чем ожидалось, снижение запасов нефти в США, которые продолжают двигаться вниз четвертую неделю подряд. Так, по последним данным Министерства Энергетики США, коммерческие запасы нефти на прошлой неделе уменьшились на 4,72 млн баррелей, что оказалось выше ожиданий экономистов о сокращении запасов нефти на 2,5 млн баррелей.

За период с начала года цены на нефть выросли более, чем на 46%. Не исключаем, что в краткосрочной перспективе нефть может оказаться под давлением из-за ожиданий некоторого профицита предложения. Сланцевые компании северной Америки, равно как и ОПЕК, в рамках соглашения о росте добычи могут увеличить предложение в 2022 году на 2 млн. б/д каждый. В то же время для стран вне ОПЕК 2022 год также станет годом роста добычи (+1,5 млн. б/д). Отдельным риском для цен на нефть в 2022 году станут переговоры по иранской ядерной программе и возможный возврат предложения иранской нефти на рынок. Тем не менее на более длинном горизонте цены на нефть, вероятно, продолжат рост: запасы нефти в большинстве стран находятся на минимальных уровнях с 2015 года, значительная часть роста предложения сланцевой нефти сейчас происходит за счет ранее пробуренных, но неиспользованных скважин, а в отсутствии роста добычи от ОПЕК рынок будет оставаться в дефиците.

Цены на золото выросли на прошлой неделе на 1,07% и закрылись на отметке $1817,32 за тройскую унцию, поскольку возросший рост аппетита к риску частично компенсировал рост спроса на активы-убежища, вызванный быстрым распространением нового штамма коронавируса омикрон.

С начала года золото снизилось в цене на 4,7%. Мы придерживаемся нейтрального взгляда на перспективы золота в 2022 году и позитивного взгляда в более долгосрочной перспективе. Во-первых, золото исторически показывало существенный рост лишь при очень высоких уровнях инфляции, однако к концу 2022 года мы, наоборот, ожидаем умеренной стабилизации динамики инфляции. Во-вторых, ужесточение монетарной политики сделает более привлекательными купонные активы.

Если в 2020 году основным стимулом стал прирост со стороны ETF-фондов и финансовых продуктов, то в 2022 году основной поддержкой для золота может стать рост реальной экономики и эффект отложенного спроса. Так, например, спрос со стороны ювелирной промышленности по сравнению с 2021 годом так и не восстановился, а стабильный спрос на слитки и монеты в 2021 году говорит о сохранении долгосрочной инвестиционной привлекательности золота для потребителя.

Маржа золотодобывающих компаний сейчас уже находится на высоком уровне. На этом фоне не стоит ожидать снижения темпов добычи в 2022 году.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

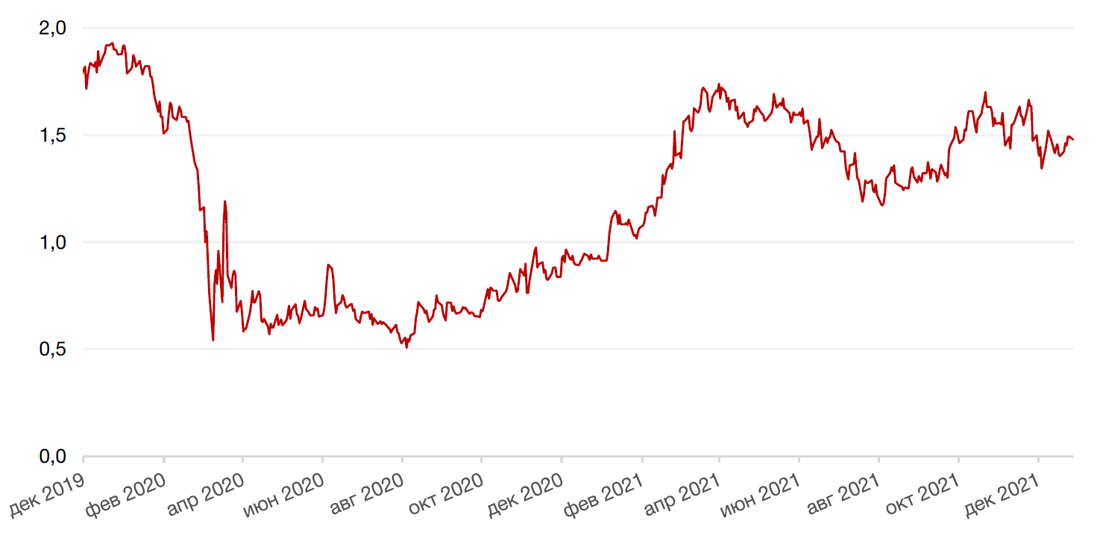

Доходность 10-летних казначейских облигаций США на минувшей неделе повысилась на 9 б.п. до 1,49%, а за период с начала года рост составил 58 б.п. И все же это можно назвать достаточно умеренным ростом, учитывая изменения в монетарной политике ФРС США, что, вероятно, объясняется очень постепенной корректировкой позиции регулятора.

Напомним, что на своем последнем заседании Федрезерв сообщил, что снизит объемы выкупа активов в январе 2022 года до $30 млрд: US Treasuries - на $20 млрд, ипотечных бондов - на $10 млрд. При этом в 2022 году представители ФРС ожидают три повышения ставки вместо ранее прогнозировавшего одного повышения.

В 2022 году из крепких валют инвестирования в облигации мы по-прежнему отдаем предпочтение доллару США, так как, во-первых, доллар в момент цикла повышения ставок будет чувствовать себя более уверенно по сравнению с другими основными валютами, а, во-вторых, в долларовом периметре намного больше инструментов с привлекательной доходностью, чем в любой другой из валют.

Что касается облигаций развивающихся стран, то напомним, что в 2021 году ЦБ ряда развивающихся стран начали цикл повышения ставок. После пандемии почти во всех развивающиеся странах отложенным эффектом стал рост инфляции, что сделало актуальными монетарные меры ее сдерживания. К странам, которые уже повысили и зачастую неоднократно ключевую ставку, относятся Бразилия, Мексика, Россия, ЮАР, Индонезия, Корея и другие. Исключением является Турция, ЦБ которой снижает ключевую ставку вопреки высокой инфляции и слабеющей национальной валюте.

Полагаем, что именно в сегменте развивающихся рынков остается на текущий момент привлекательная доходность.

В этих условиях считаем целесообразным отдавать предпочтения качественным облигациям эмитентов из развивающихся стран с короткой и средней дюрацией. Наш фокус – это бумаги, имеющие суверенный или квазисуверенный статус и/или компании и банки, имеющие системную значимость для экономики, в которой они ведут бизнес.

Говоря о бумагах со среднесрочной и длинной дюрацией, здесь важен будет тайминг входа в инструменты. Ближе к весне 2022 года, когда окончательно прояснится план по проведению ФРС монетарной политики и инвесторы уже заложат в цены неоднократное повышение ключевой ставки, можно будет снова переключить внимание на бумаги с погашением далее 5-7 лет.

Доходность 10-летних ОФЗ на минувшей неделе выросла на 14 б.п. до 8,39%. За период с начала года рост доходности рублевого бенчмарка составил внушительные 248 б.п. Ключевая ставка ЦБ РФ в 2021 году выросла ровно вдвое, с 4,25% до 8,5%. Официальная инфляция в РФ выросла с 4,9% в 2020 году до ожидаемых 8%-8,3% по итогам 2021 года.

В краткосрочной перспективе ЦБР, вероятно, продолжит поднимать ключевую ставку, так как уровень инфляции в РФ довольно резко вырос во второй половине 2021 года. Ближе к лету 2022 года мы ожидаем стабилизации инфляции.

В этой связи считаем, что произошедшее сильное снижение ОФЗ в 2021 году создает привлекательные инвестиционные возможности на рынке рублевых облигаций в 2022 году.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

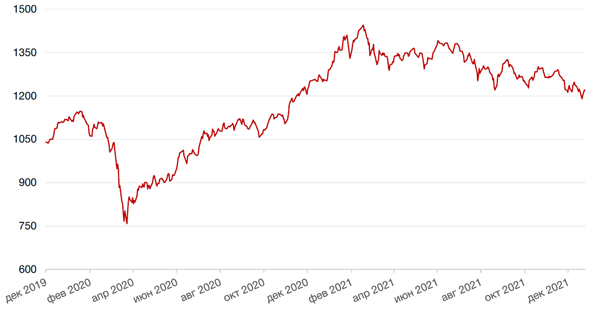

Российский фондовый рынок на минувшей неделе показал нейтральную динамку на фоне некоторой стабилизации геополитической повестки. Индекс Мосбиржи снизился на 0,6%, долларовый РТС подрос на 0,07%. Несмотря на очень тяжелый 4 квартал 2021 года, индексам удалось остаться в плюсе за период с начала года. Индекс Мосбиржи показал рост на 12,6%, а РТС – на 14%.

Наибольший прирост ожидаемо продемонстрировали представители нефтегазового сектора во главе с Газпромом (более 60% за период с начала года и более 80% на максимумах года), Роснефти и Новатека (более 30% роста с начала года), Лукойла (более 20% роста с начала года). Акции Сбербанка заканчивают год со скромным приростом в районе 8%, хотя на максимумах в 3 квартале 2021 года рост составлял более 40%. Акции Яндекса и вовсе завершают год в минусе, теряя более 12% с начала года, хотя на максимумах в ноябре рост был более 20%. Бумаги Интернет-сектора, помимо локальных российских рисков, просели под давлением глобальной распродажи в техсекторе на фоне ожиданий ускоренного роста ставок в США в 2022 году.

Безусловно, сильно негативное давление на российские акции в 4 квартале 2021 года оказали резко возросшие геополитические риски. На данный момент эти риски остаются на повышенных уровнях, так как новый виток противостояния России и Запада пока не разрешен, и значимого прогресса в этой области пока не наблюдается. Тем не менее наш базовый сценарий все же предполагает постепенное снижение геополитических рисков ввиду достижения некоего компромисса между сторонами, что, как мы рассчитываем, позволит устранить большую часть геополитической премии из оценки российских бумаг в 2022 году.

В остальном внешняя конъюнктура в целом благоволит к российскому рынку акций на фоне умеренно-позитивных прогнозов в отношении газа, нефти и других товаров российского экспорта.

Что касается повышения ставок в США, которое традиционно считается фактором давления на развивающиеся рынки, то статистически российский фондовый рынок более устойчив в периоды повышения доходностей казначейских облигаций США в сравнении с другими развивающимися рынками. Медианный прирост за все периоды роста ставок составляет более 10%. Это второй результат среди развивающихся рынков после Саудовской Аравии.

Российский рынок характеризуется одними из самых высоких в мире показателей дивидендной доходности и коэффициентами дивидендных выплат, а сравнительная оценка нашего рынка по мультипликаторам по-прежнему низка. Макроэкономические показатели РФ выгодно отличаются от индикаторов многих развивающихся рынков: высокий уровень международных резервов, низкий уровень долга, растущий платежный баланс, рост промпроизводства и снижение безработицы в совокупности с ожидаемым ослаблением инфляционного давления к середине 2022 года.

Ожидаем, что в 2022 году российский фондовый рынок останется среди растущих рынков.

Динамика индекса Мосбиржи

Динамика стоимости акций Газпрома, руб

Календарь инвестора

Понедельник, 27 декабря 2021 г.

ВЕЛИКОБРИТАНИЯ - Выходной

ГОНКОНГ - Выходной

ФРАНЦИЯ - Общее число безработных

ФРАНЦИЯ - Уровень безработицы во Франции

Вторник, 28 декабря 2021 г.

ВЕЛИКОБРИТАНИЯ - Выходной

ЯПОНИЯ - Объём промышленного производства (м/м) (ноябрь)

США - Индекс доверия потребителей CB (декабрь)

Среда, 29 декабря 2021 г.

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

РОССИЯ - Индекс производственной активности PMI (декабрь)

США - Сальдо внешней торговли товарами (ноябрь)

США - Товарные запасы в розничной торговле без учета автомобилей (ноябрь)

США - Индекс незавершенных продаж на рынке недвижимости (м/м) (ноябрь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Индекс потребительских цен (г/г)

РОССИЯ - Индекс потребительских цен (м/м)

РОССИЯ - Объём розничных продаж (г/г) (ноябрь)

РОССИЯ - Уровень безработицы (ноябрь)

Четверг, 30 декабря 2021 г.

ЕВРОЗОНА - Базовый индекс потребительских цен (г/г) (ноябрь)

США - Число первичных заявок на получение пособий по безработице

США - Индекс деловой активности (PMI) в Чикаго (декабрь)

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)

Пятница, 31 декабря 2021 г.

ГЕРМАНИЯ - Выходной

ШВЕЙЦАРИЯ - Выходной

ИТАЛИЯ - Выходной

ЯПОНИЯ - Выходной

РОССИЯ - Выходной

СИНГАПУР - Выходной

ВЕЛИКОБРИТАНИЯ - Выходной

ГОНКОНГ - Выходной

ФРАНЦИЯ - Выходной

КИТАЙ - Композитный индекс PMI Китая (декабрь)

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) (декабрь)

КИТАЙ - Индекс деловой активности в непроизводственном секторе (PMI) (декабрь)

Суббота, 1 января 2022 г.

ЯПОНИЯ - Выходной