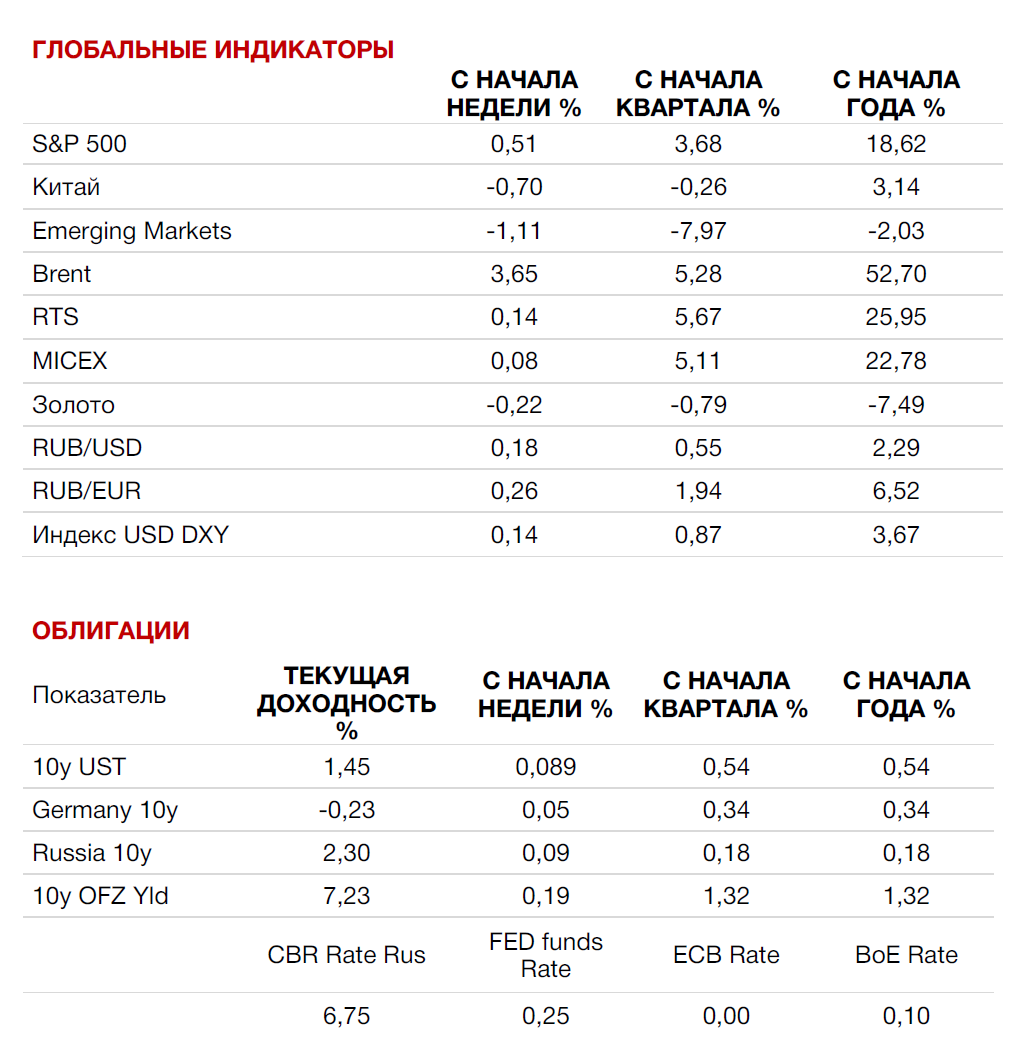

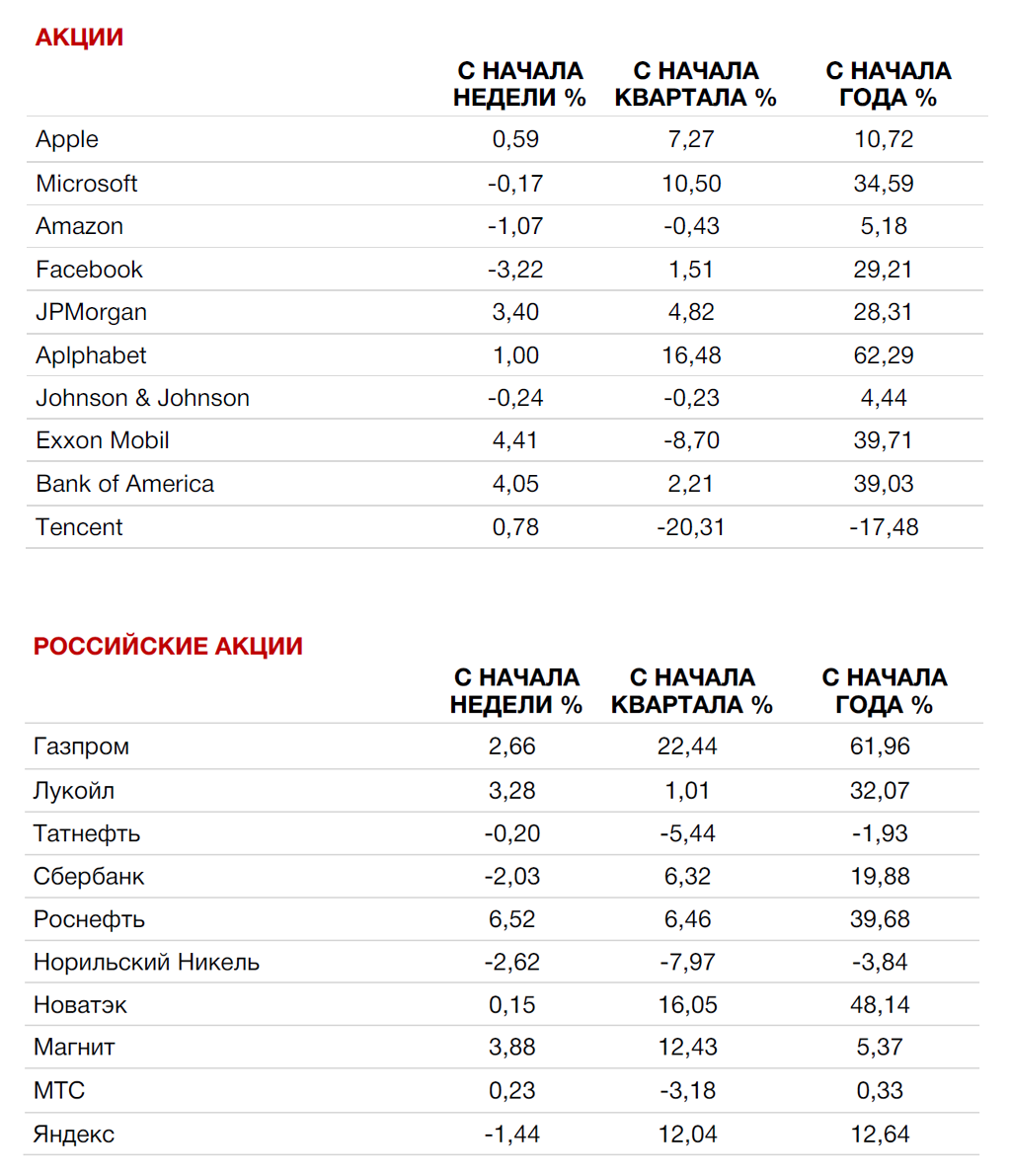

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

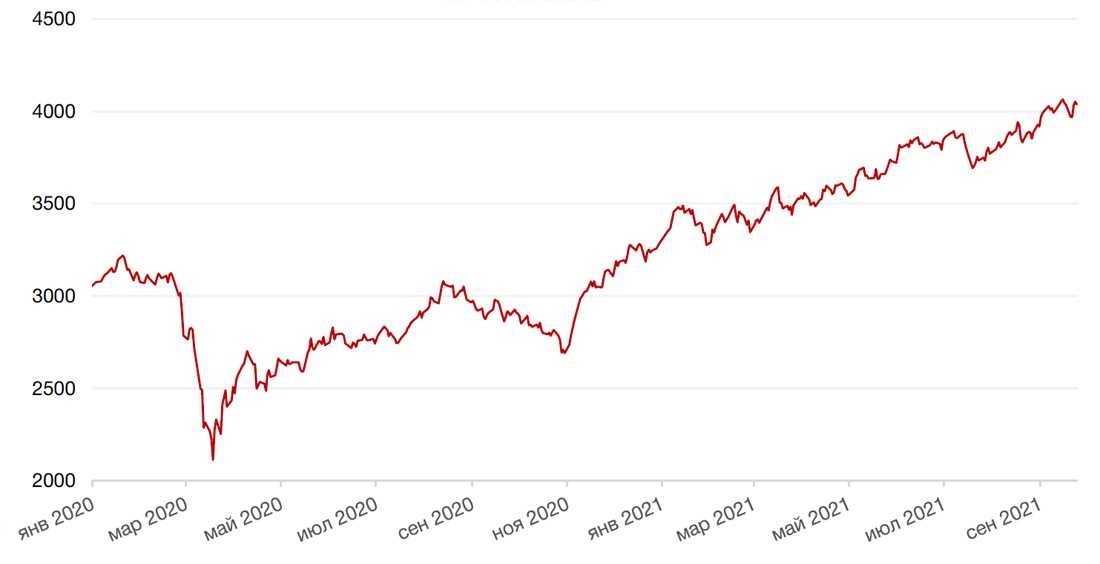

В конце прошлой недели американским индексам удалось компенсировать потери начала недели, когда трейдеры вывели 28,6 млрд долларов из фондов акций США (максимум с февраля 2018 года) на фоне опасений по поводу возможности краха одного из крупнейших китайских девелоперов Evergrande и объявления ФРС США о сворачивании программы ликвидности. Однако после того, как официального объявления о «тейперинге» так и не последовало, акции продемонстрировали двухдневное ралли, что позволило индексам закрыться либо в нуле, либо в символическом плюсе. S&P 500 закрылся с повышением на 0,51%, Nasdaq Composite остался без изменений, а Dow Jones Industrial Average подрос на 0,6%.

Ключевым событием прошедшей недели стало двухдневное заседание Комитета по операциям на открытом рынке ФРС США (FOMC). По итогам заседания представители ФРС вновь озвучили принципиальное желание начать сворачивание программы покупки активов в ближайшем будущем, однако, так и не объявили конкретных сроков. Ключевым изменением в тексте протокола стала замена фразы о том, что FOMC будет отслеживать прогресс экономики, на фразу: “Если прогресс продолжится такими же широкими темпами как ожидается, то комитет считает, что умеренное снижение темпов программы покупки активов может скоро стать обоснованным”. В ходе последующей пресс-конференции председатель ФРС США Джером Пауэлл отметил, что ФРС может официально объявить о начале сворачивания программы по покупке активов уже по итогам следующего заседания в ноябре. В то же время он отметил, что это не является гарантированным в случае ухудшения экономической ситуации. При этом все больше членов ФРС выступают за более раннее повышение процентной ставки. Так по последнему графику с прогнозами по ставке «dot plot» уже около 50% членов FOMC видят вероятность повышения ставки уже в 2022 году.

Тем не менее участники рынка расценили риторику ФРС как относительно мягкую и вернулись к покупкам.

В то же время опасения в отношении банкротства китайского девелопера Evergrande пока не позволяют инвесторам расслабляться. Возможность краха одной из крупнейших китайских компаний в сфере недвижимости и общая обеспокоенность по поводу репрессий Китая в отношении компаний-должников сказались на акциях гонконгского индекса Hang Seng (HSI), который упал за неделю на 2,9%.

Evergrande должен выплатить купоны в объеме 83,5 млн долл. США в начале текущей недели и 47,5 млн долл. США на следующей неделе. Дефолт по обоим выпускам облигаций будет объявлен, если Evergrande не погасит проценты в течение 30 дней после запланированных дат выплат.

В понедельник газета WSJ сообщила, что местным органам власти в Китае посоветовали подготовиться к возможному краху застройщика. По данным издания, правительственным учреждениям на местном уровне и госпредприятиям было дано указание вмешаться только в последнюю минуту, если Evergrande не сможет справиться со своими долгами. Агентство Reuters сообщило, что второй по величине акционер Evergrande – компания China Estates Holdings - заявила в четверг о продаже своей доли в Evergrande на сумму 32 млн долл. США и планах полностью выйти из холдинга. На этой неделе инвесторы будут пристально следить за развитием ситуации.

Среди других событий недели – голосование в Конгрессе по поводу повышения потолка госдолга и нового инфраструктурного законопроекта на сумму 1,2 млрд долл. США Как ожидается, в понедельник сенаторы-республиканцы заблокируют законопроект о продлении государственного финансирования еще на 2 месяца, и если до пятницы соглашение не будет достигнуто, то федеральное правительство может временно прекратить работу, объявив «шатдаун», как два года назад. Кроме того, палата представителей перенесла на четверг голосование по законопроекту о расходах на инфраструктуру в размере 1,2 трлн долл. США, предложенному двухпартийной группой законодателей, после того, как законодатели-демократы снова настояли на привязке его к более широкому законопроекту на 3,5 трлн долл. США. Последний предусматривает расширение системы социальной защиты и увеличение расходов на энергетический переход к безуглеродной экономике.

В макроэкономическом календаре текущей недели: выступления представителей ФРС США, публикация данных по заказам на товары длительного пользования за август, а также индекса доверия потребителей СВ за сентябрь, публикация индекса продаж на рынке незавершенного строительства за август и индекса деловой активности в производственном секторе (PMI) от ISM за сентябрь.

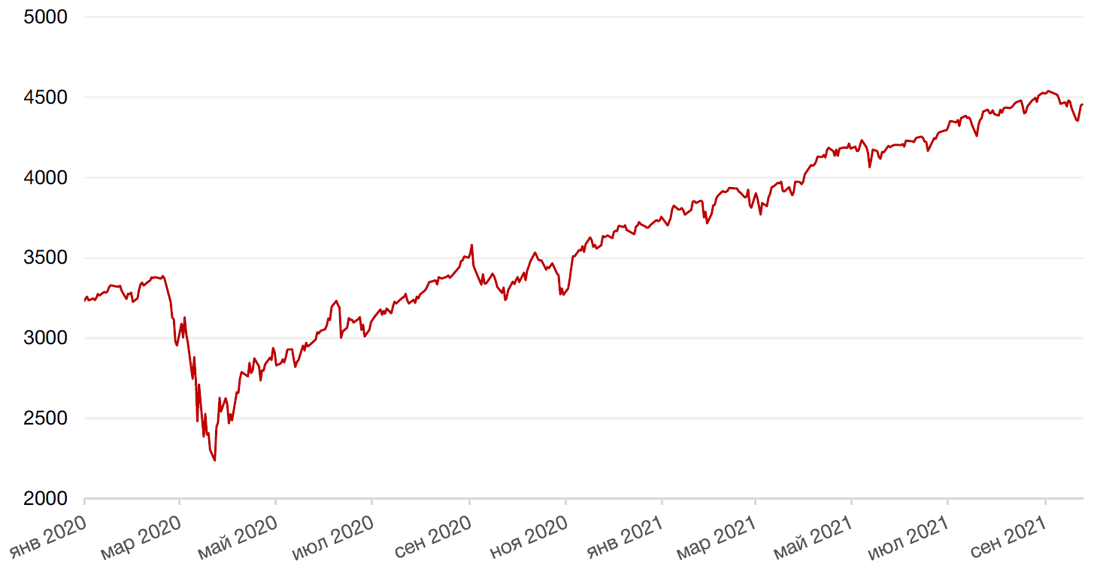

Динамика индекса S&P 500

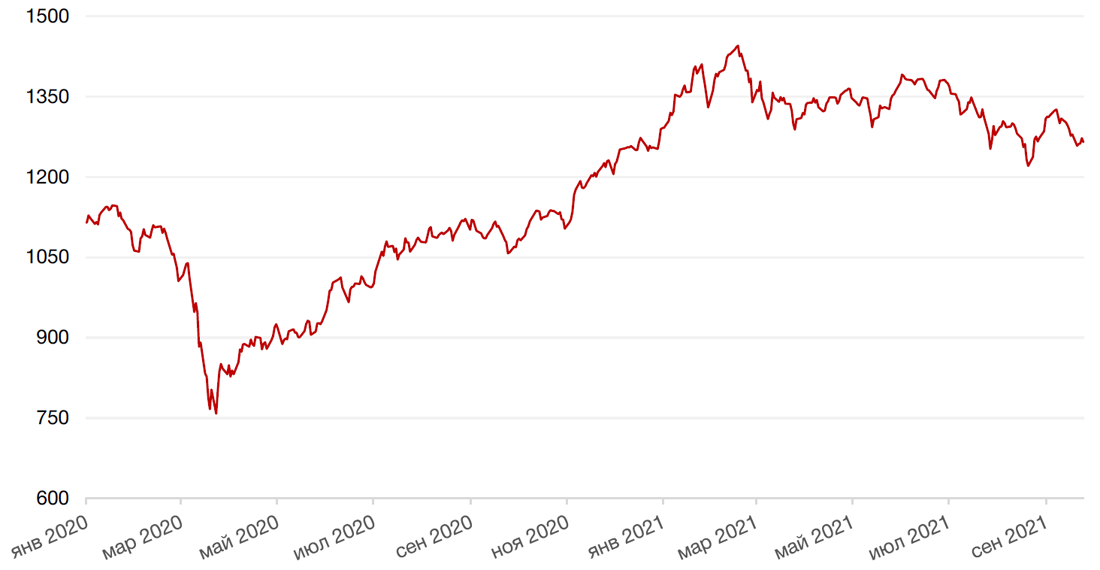

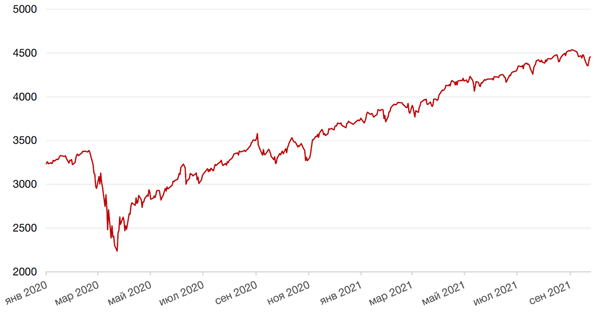

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю ростом на 0,14% по отношению к основным мировым валютам на фоне не вполне определенной позиции ФРС США в отношении монетарной политики.

В Германии прошли выборы в Бундестаг. Согласно предварительным результатам по всем 299 избирательным округам ФРГ: социал-демократы СДПГ — 25,7%; «блок Меркель» ХДС/ХСС — 24,1%; «зеленые» — 14,8%; либерал-демократы из Свободной демократической партии (СвДП) — 11,5%; праворадикалы «Альтернативы для Германии» — 10,3%. У ХДС/ХСС худший результат в истории, а «левые» из Die Linke не преодолели пятипроцентный барьер (4,9%). СДПГ пока удерживает минимальное преимущество, а голоса распределились так, что обе лидирующие партии еще могут побороться за большинство в Бундестаге, необходимое для избрания канцлера (368 голосов), если договорятся с «зелеными» и либерал-демократами. Коалиционный процесс идет, но не обещает быть легким. Если канцлера не изберут до 17 декабря, Меркель, пока остающаяся исполнять обязанности, поставит рекорд пребывания у власти.

Евро потерял за неделю 0,1% по отношению доллару США, а с начала сентября падение составляет 0,7%.

Биткоин на минувшей неделе упал на 9,44% на фоне ужесточения политики Китая в отношении криптовалют. Народный Банк Китая объявил все операции с криптовалютами незаконными на фоне тестирования национальной цифровой валюты – цифрового юаня. Давление на биткоин также оказало заявление китайской крупнейшей биржи для торговли биткойнами Huobi о приостановке регистрации пользователей из Китая и сворачивании ряда направлений своей деятельности в некоторых странах, в частности, отказ биржи от хостинга и поставок оборудования для майнинга в Китай.

Российский рубль в конце недели сумел компенсировать потери, связанные с санкционной тематикой, а именно с предложением распространить запрет покупки американскими инвесторами ОФЗ на первичном рынке на рынок вторичный. По отношению к доллару рубль укрепился на прошлой неделе на 0,2%, а к евро рубль вырос на 0,3% и достиг максимума с 29 июля 2020 года —около 85 рублей за евро. Поддержку российская валюты получила благодаря рынкам энергоносителей. На стороне рубля выступает также начинающийся налоговый период. Однако укреплению рубля до уровня 72 рубля за доллар США будут препятствовать глобальные экономические и геополитические риски.

Динамика индекса доллара США

Динамика пары RUB/USD

Цены на нефть сорта Brent на минувшей неделе выросли на 3,65%, достигнув рекордного значения за последние 3 года на фоне сокращения запасов нефти в США, нарастающего энергетического кризиса в Европе и продолжающегося дефицита добычи нефти в Мексиканском заливе.

По последней статистике бюро по безопасности и охране окружающей среды США, на конец прошлой недели простаивала 31 нефтяная платформа, что привело к дефициту добычи в 294 414 баррелей в сутки. Ожидается, что полное восстановление добычи нефти в Мексиканском заливе состоится лишь в следующем году.

Кроме того, коммерческие запасы нефти в США сократились на 3,5 млн барр. против прогнозных значений в 2,4 млн барр. — до самого низкого уровня с 2018 года. На фоне подорожания газа цены на нефть могут достичь новых максимумов.

Цены на газ в Европе в течение последних недель продолжают бить рекорды на фоне исторических минимумов по запасам газа в европейских хранилищах. По оценкам экспертов, европейские хранилища окажутся заполненными лишь на 78% к началу октября, в то время как спрос на газ обычно увеличивается в зимние месяцы.

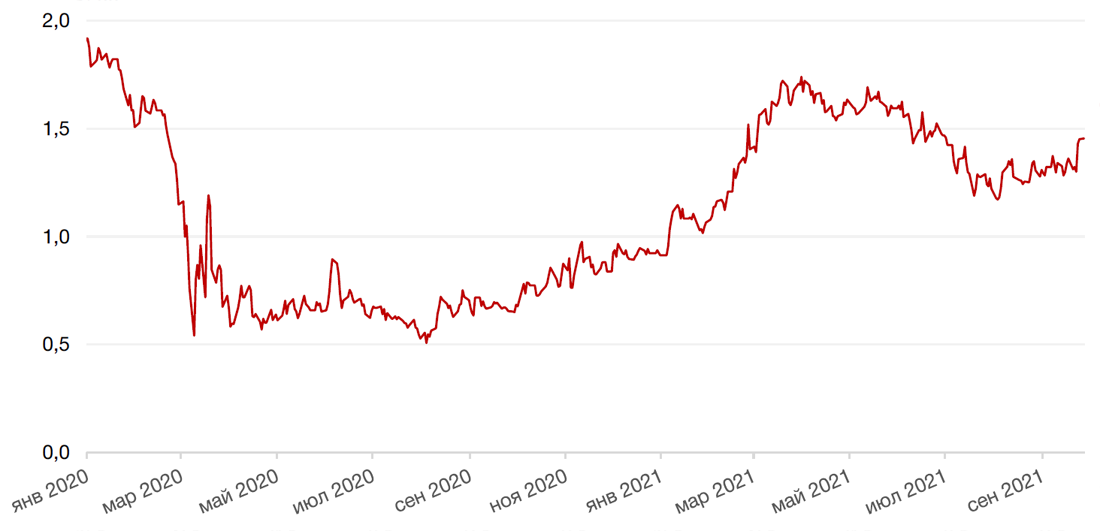

Цены на золото упали на прошлой неделе на 0,22% и закрылись на отметке 1750,42 долл. США за тройскую унцию на фоне роста доходности американских суверенных облигаций и увеличения спроса на драгметалл в Китае, который увеличился по причине сезонного повышения активности и роста глобальных рисков.

Динамика цен на нефть сорта BRENT

Динамика цен на золото

Глобальные рынки облигаций

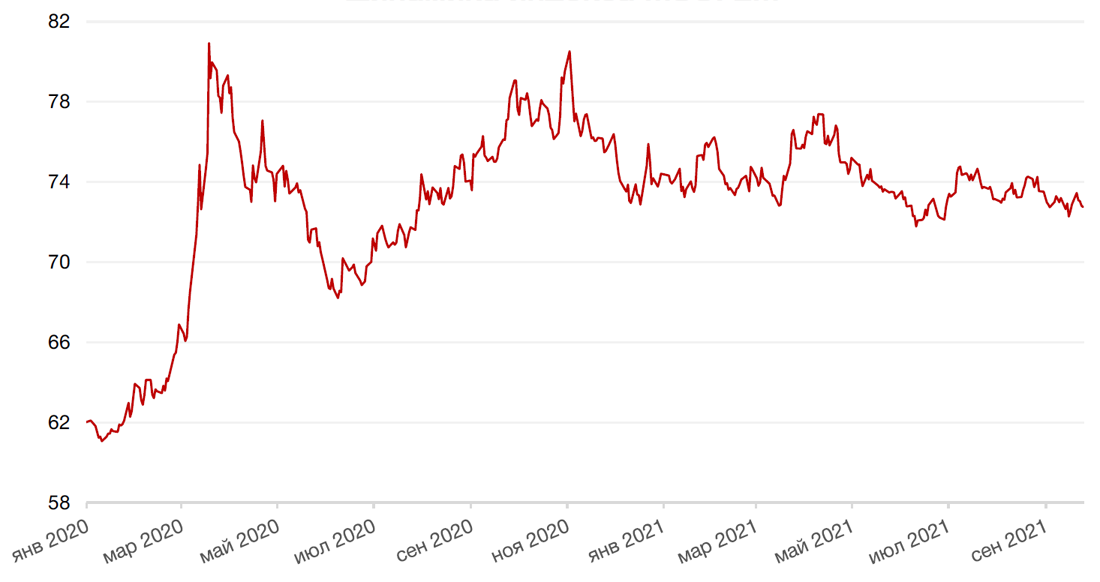

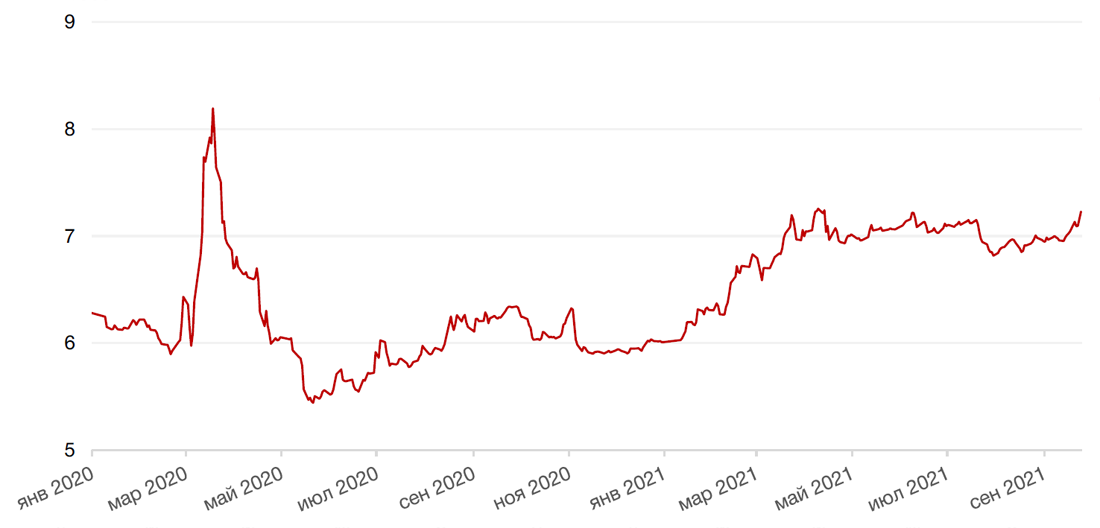

Доходность 10-летних гособлигаций США на прошлой неделе выросла на 9 б.п. —до 1,45% годовых. На минувшей неделе состоялось очередное заседание ФРС США по монетарной политике. Риторика ФРС, озвученная по итогам сентябрьского заседания FOMC, была достаточно «ястребиной». Регулятор озвучил вероятность, что объявит о сворачивании QE уже в этом ноябре и в итоге свернет программу количественного стимулирования к середине 2022 года. Это предполагает темп сокращения покупок на 15 млрд долл. США в месяц. Кроме этого, по словам председателя ФРС США Пауэлла, ФРС для этого уже даже не требует исключительно хорошего отчета по рынку труда и готова довольствоваться просто качественным и приемлемым. Более того, по сравнению с прошлым заседанием, уже 50% членов ФРС США видят рост ставки в 2022 году. Это довольно существенное изменение в сравнении с предыдущим заседанием, однако единогласия среди главных банкиров страны по-прежнему нет. Сам Джером Пауэлл известен своими более острожными и пессимистичными взглядами на экономику и с наибольшей вероятностью не находится в лагере тех, кто поддерживает повышение ставки в 2022 году. Кроме того, прогнозы ФРС по инфляции на 2022 год сейчас находятся на уровне 2,3% против целевого уровня 2,0%. Несмотря на это, 50% членов FOMC все еще не видят необходимости поднимать ставку в 2022 году, вероятно, они все еще поддерживают теорию, что текущие уровни инфляции являются временными. Прогнозы ФРС по безработице на 2022 год сейчас находятся на уровне 3,80% против целевого уровня 4,00%. Несмотря на скорое (прогнозное) достижение «таргета» по безработице, 50% участников ФРС также все еще не видят повышения ставки в 2022 году. При этом стоит отметить, что не все представители ФРС, чье мнение по ставкам отражено в dot-plot (графике с прогнозами по ставке), в конченом итоге являются голосующими по данному вопросу.

Таким образом, можно предположить два сценария развития событий:

1) Начало сворачивания программы ликвидности в ноябре и осторожная позиция ФРС в отношении ставки. Именно такой сценарий сейчас закладывает рынок в цены акций.

2) Негативный сюрприз по ставке, который может повлечь за собой коррекцию по многим классам активов.

Дополнительным риском является риск баланса Казначейства США, который снизился с июля 2021 года с 800 млрд долл. США, до 272 млрд долл. США в связи с достижением потолка госдолга. По сообщениям представителей казначейства от августа 2021 года, казначейство планирует закончить текущий год с подушкой на уровне 750 млрд долл. США. Следовательно, казначейство может привлечь с рынка больше средств, чем потратит, что является аналогом сокращения ликвидности от ФРС. Однако пока эти риски лишь на бумаге, и реакция инвесторов, хотя и была ожидаемо негативной, все же может охарактеризоваться как достаточно сдержанная.

Исходя из всего вышесказанного, мы не собираемся наращивать дюрацию в портфелях по облигациям в обозримом будущем. Мы придерживаемся короткой/умеренно среднесрочной дюрации. Еще до заседания мы сократили длинные бумаги в портфелях до минимума, а также покупали защитные короткие активы и увеличивали долю свободных денежных средств в портфелях. В результате наши портфели сейчас существенно менее чувствительны к поведению рынка, чем бенчмарки.

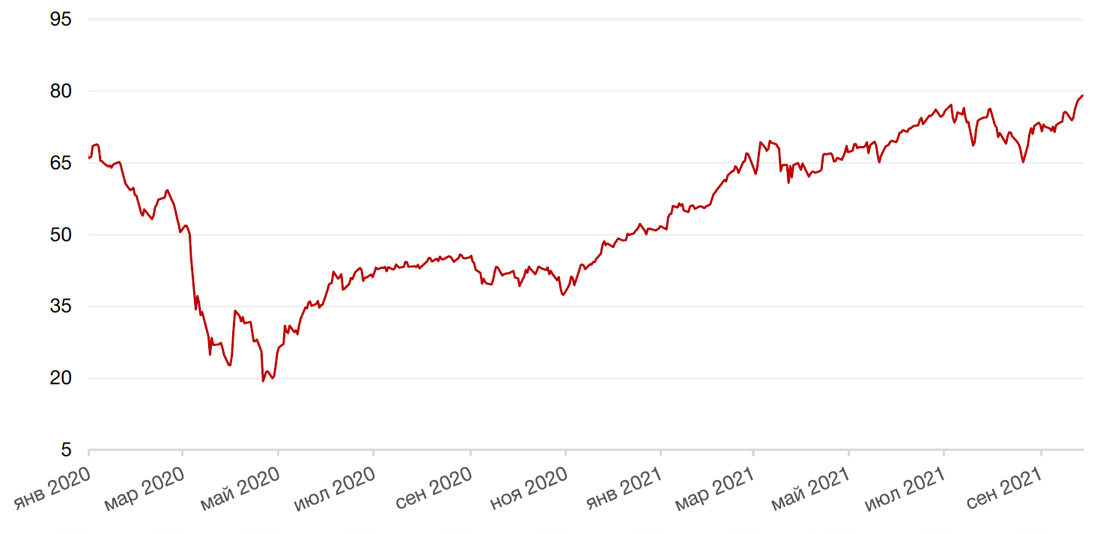

На рублевом рынке торги в последнее время характеризуются гораздо более высокой волатильностью. Доходность 10-летних бумаг подскочила на 19 б.п. после увеличения ставки на 25 б.п. и довольно агрессивных высказываний ЦБ в отношении будущей монетарной политики. Помимо этого, рублевые госбумаги пострадали из-за сообщений о том, что конгрессмены США предлагают распространить санкции, действующие в отношении первичного рынка ОФЗ, и на вторичный рынок (запрет американским инвесторам покупать ОФЗ). Доходность 10-летних ОФЗ в пятницу приблизилась в пятницу к максимумам с середины июня, а в начале текущей недели превысила этот уровень. По всей кривой рост доходности составил от 10 до 25 б.п.

Интересно, что по свидетельствам участников рынка иностранные инвесторы пока воздерживались от продаж, а в пятницу НРД даже зафиксировал небольшой приток средств нерезидентов в объеме 0,2 миллиарда рублей.

Санкционные новости, а также сохраняющееся инфляционное давление в российской экономике, вероятно, продолжат оказывать давление на рынок рублевого долга в краткосрочной перспективе.

Динамика доходности 10-летних UST

Динамика доходности 10-летних ОФЗ

Российский фондовый рынок

На фоне повышенной волатильности глобальных фондовых рынков и позитивной динамики цен на энергоносители российским индекса удалось завершить прошедшую неделю в слабом плюсе.

Лучше рынка выглядели, естественно, представители нефтегазового сектора. Рост возглавили акции Роснефти (+6,5%), которые достигли абсолютного максимума на уровне выше 600 рублей на новостях о том, что компания может быть допущена к экспорту газа за рубеж через агентское соглашение с Газпромом. По оценкам, если экспорт ожидаемых 10 млрд куб. м. газа будет разрешен, это может добавить к EBITDA компании порядка 4 млрд долл. США. Решение о допуске Роснефти к инфраструктуре Газпрома должен принять президент РФ Владимир Путин.

Бумаги металлургического сектора, напротив, демонстрировали слабость, которая к концу недели сменилась более позитивной динамикой по некоторым бумагам. На прошлой неделе правительство наконец определилось в общих чертах в отношении дополнительного налогообложения на отрасль с 2022 года. Надо отметить, что самая негативная для металлургов инициатива, предполагающая ретроспективный налог на прибыль в зависимости от уровня дивидендов за минусом инвестиций за последние 5 лет, не была утверждена как непроработанная и угрожающая инвестиционному климату. Итоговые ставки по акцизам и НДПИ на металлургические компании также оказались несколько ниже ранее озвучиваемых представителями правительства. Тем не менее, со следующего года сектор будет платить повышенный НДПИ, зависящий в том числе от рыночных цен на различные виды металлов и металлопродукции. Сильнее других, по предварительным данным, налоговые ужесточения затронут Норникель, а меньше других, вероятно, пострадают компании ММК и НЛМК. Тем не менее, именно акции ММК на минувшей неделе стали лидерами падения, потеряв по итогам недели 2,7% (от максимумов недели падение составило 7.2%). Во-первых, акции в конце недели «очистились» от квартальных дивидендов в размере 3,53 рублей на акцию, отсечка по которым состоялась в понедельник 27 сентября. А во-вторых, структура Виктора Рашникова Mintha Holding Limited, являющаяся основным акционером ММК, сообщила 23 сентября об ускоренной продаже 167,6 млн акций металлургической компании (1,5% акционерного капитала), на Лондонской фондовой бирже. Согласно Интерфаксу, цена SPO составила 1,028-1,0679 долл. США за акцию или 13,4-13,9 долл. США за ГДР, что примерно на 2-4% ниже рыночной цены торгового дня накануне. Период lock-up для продающего акционера составит 2 месяца. В результате доля акций ММК в свободном обращении вырастет с 18,74% до 20,24%, что повышает шансы на включение этих бумаг в индекс MSCI Russia в ходе ноябрьского пересмотра. Мы рассматриваем данную новость как положительную, и считаем текущую просадку хорошим моментом для постепенного добавления бумаг в инвестиционный портфель.

Текущие высокие цены на энергоносители могут отправить индекс МосБиржи к тестированию исторических максимумов, однако, на наш взгляд, повышательный тренд на рынке уже не выглядит таким уж устойчивым.

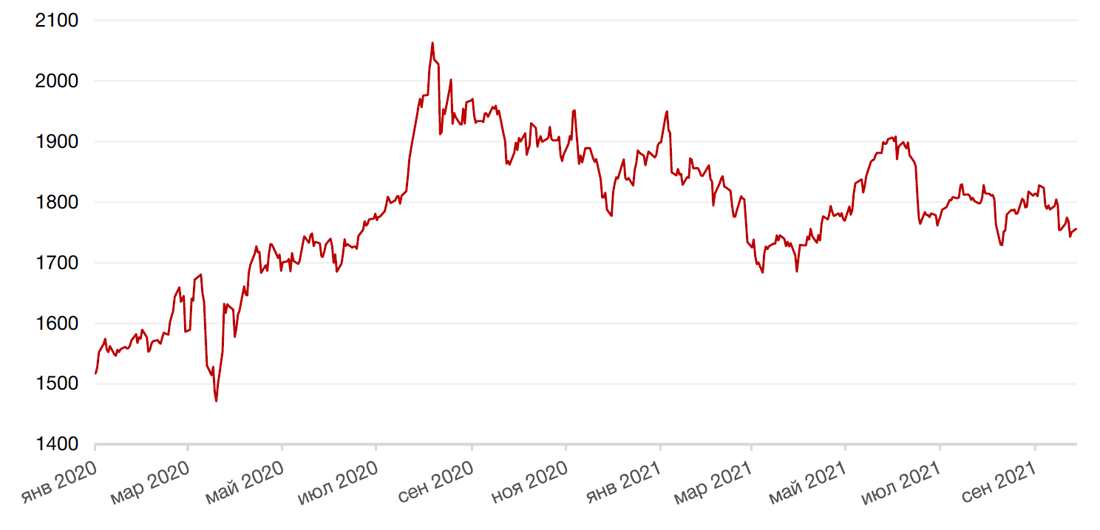

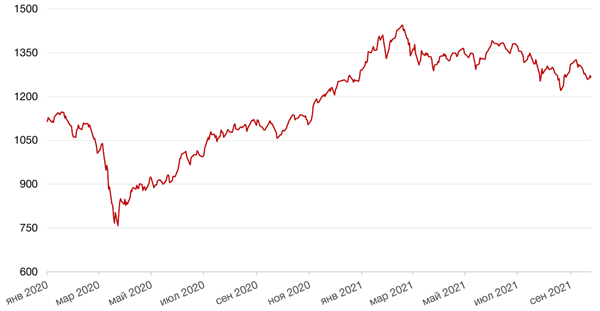

Динамика индекса Мосбиржи

Динамика стоимости акций Роснефти, руб

Календарь инвестора

Понедельник, 27 сентября 2021 г.

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Базовые заказы на товары длительного пользования (м/м) (август)

Вторник, 28 сентября 2021 г.

ГЕРМАНИЯ - Индекс потребительского климата (Gfk) (октябрь)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Сальдо внешней торговли товарами (август)

США - Товарные запасы в розничной торговле без учета автомобилей (август)

США - Индекс доверия потребителей CB (сентябрь)

США - Выступление главы ФРС г-на Пауэлла

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 29 сентября 2021 г.

США - Индекс незавершенных продаж на рынке недвижимости (м/м) (август)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - Выступление главы ФРС г-на Пауэлла

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

Четверг, 30 сентября 2021 г.

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) (сентябрь)

КИТАЙ - Индекс деловой активности в непроизводственном секторе (PMI) (сентябрь)

ВЕЛИКОБРИТАНИЯ - ВВП (кв/кв), (г/г) (2 кв.)

ГЕРМАНИЯ - Уровень безработицы (сентябрь)

ФРАНЦИЯ - Потребительские расходы (м/м) (август)

ФРАНЦИЯ - Индекс потребительских цен (м/м)

ГЕРМАНИЯ - Изменение количества безработных (сентябрь)

ЕВРОЗОНА - Уровень безработицы (август)

ГЕРМАНИЯ - Индекс потребительских цен (м/м) (сентябрь)

США - ВВП (кв/кв) (2 кв.)

США - Число первичных заявок на получение пособий по безработице

РОССИЯ - Международные резервы Центрального банка (USD)

Пятница, 1 октября 2021 г.

Гонконг - Выходной

Китай - Выходной

ЯПОНИЯ - Индекс настроения крупных производителей от Tankan (3 кв.)

ЯПОНИЯ - Индекс настроения крупных непроизводственных компаний от Tankan (3 кв.)

ГЕРМАНИЯ - Объём розничных продаж Германии (м/м) (август)

РОССИЯ - Индекс производственной активности PMI (сентябрь)

ИТАЛИЯ - Индекс деловой активности в производственном секторе (PMI) (сентябрь)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (сентябрь)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (сентябрь)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (сентябрь)

ЕВРОЗОНА - Индекс потребительских цен (г/г) (сентябрь)

США - Ценовой индекс расходов на личное потребление (г/г) (август)

США - Расходы физических лиц (м/м) (август)

США - Индекс деловой активности в производственном секторе (PMI) от ISM (сентябрь)

США - Индекс ожиданий потребителей от Мичиганского университета (сентябрь)

США - Индекс настроения потребителей от Мичиганского университета (сентябрь)

РОССИЯ - Уровень безработицы (август)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)