Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

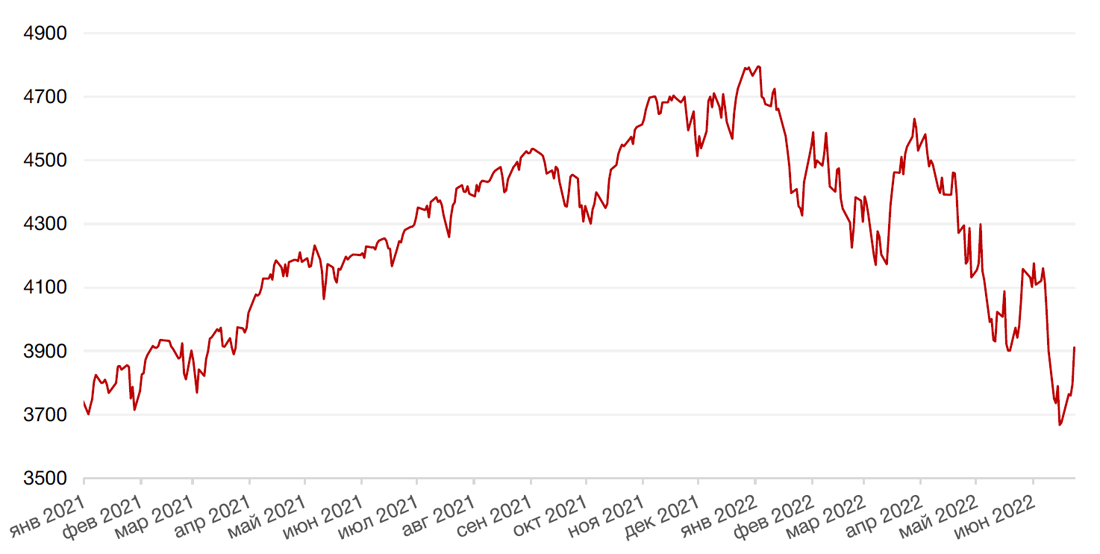

Прошедшую неделю американские индексы завершили ростом, причем в пятницу они продемонстрировали максимальный однодневный рост в процентном выражении с мая 2020 года. Поддержку рынку акций оказали свежие данные от Мичиганского университета, указавшие на замедление инфляционных ожиданий в США, что было интерпретировано инвесторами как сигнал для смягчения позиции ФРС в борьбе с инфляцией, несмотря на «ястребиные» комментарии председателя ФРС США. Индекс S&P 500 закрылся по итогам недели с повышением на 6,5%, Nasdaq Composite взлетел на 7,5%, а Dow Jones Industrial Average вырос на 5,4%.

Глава ФРС США Дж. Пауэлл на минувшей неделе выступал перед обеими палатами американского Конгресса. В своих выступлениях г-н Пауэлл вновь заявил о необходимости снижения инфляции до целевого уровня в 2%, и подтвердил, что регулятор готов пойти на решительные меры для достижения этой задачи. Пауэлл также подтвердил, что темпы дальнейшего повышения ставки будут зависеть от поступающих макроэкономических данных. При этом банкир отметил, что достижение «мягкой посадки» для экономики США, при которой политика ужесточается без серьезных экономических провалов типа рецессии, будет «очень сложной задачей», но это не означает, что борьбу с инфляцией следует прервать. Напомним, что прогнозы, опубликованные по итогам заседания ФРС на прошлой неделе, указывают на рост базовой ставки ФРС по федеральным фондам до 3,4% к концу этого года с текущего целевого диапазона 1,5%-1,75%.

Между тем, согласно последним данным от Мичиганского университета, индекс потребительского доверия в США упал до рекордно низкого значения в 50 пунктов в июне по сравнению с 58,4 пунктами месяцем ранее, а пятилетние инфляционные ожидания были пересмотрены в сторону понижения с 3,3% до 3,1% (и с 5,4% до 5,3% на ближайший год). Именно эти цифры дали инвесторам надежду на то, что в дальнейшем монетарная политика ФРС будет не слишком агрессивной и будет проходить с оглядкой на степень ее влияния на экономический рост.

Большинство европейских фондовых индексов также завершили неделю ростом, после падения до минимумов с февраля 2021 года, поскольку инвесторов снова привлекают сравнительно низкие оценки стоимости европейских бумаг. Европейский индекс STOXX 600 вырос на 2,4%, французский индекс CAC40 повысился на 3,2%, британский FTSE 100 укрепился на 2,7%, и лишь немецкий DAX закрылся с понижением на 0,1%,

На текущей неделе на макроэкономическом фронте выйдут обновленные данные ВВП США за 1 кв. 22 г., индекса деловой активности в производственном секторе (PMI) от ISM за июнь и индекса доверия потребителей СВ за июнь. Военные действия России в Украине и события вокруг этого также остаются предметом пристального внимания рынков.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю падением на 0,5% по отношению к 6 ведущим валютам, поскольку новые макроэкономические данные по США ослабили ожидания дальнейшего резкого повышения ставок.

Евро укрепился к доллару на 0,6% в преддверии ключевого форума Европейского центрального банка в Португалии на этой неделе.

Курс биткоина на прошедшей неделе вырос на 3,8%, преодолев отметку в $21 000 после падения криптовалюты в прошлую субботу до минимального за 18 месяцев уровня в $17630. Курс биткоина упал на 57% с начала текущего года, а его падение с исторического максимума составило 70%.

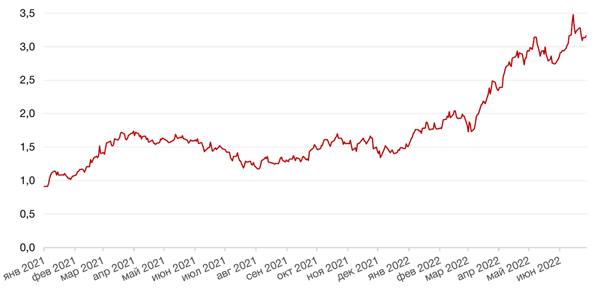

По итогам прошедшей недели курс рубля укрепился к доллару и к евро еще на 5,6% благодаря налоговому периоду в РФ. В этот понедельник укрепление рубля продолжилось, невзирая на сообщения о вынужденном дефолте РФ. На конец дня средневзвешенный курс доллара США со сроком расчетов «сегодня» составил 53,3118 руб.

Динамика индекса доллара США

Динамика пары RUB/USD

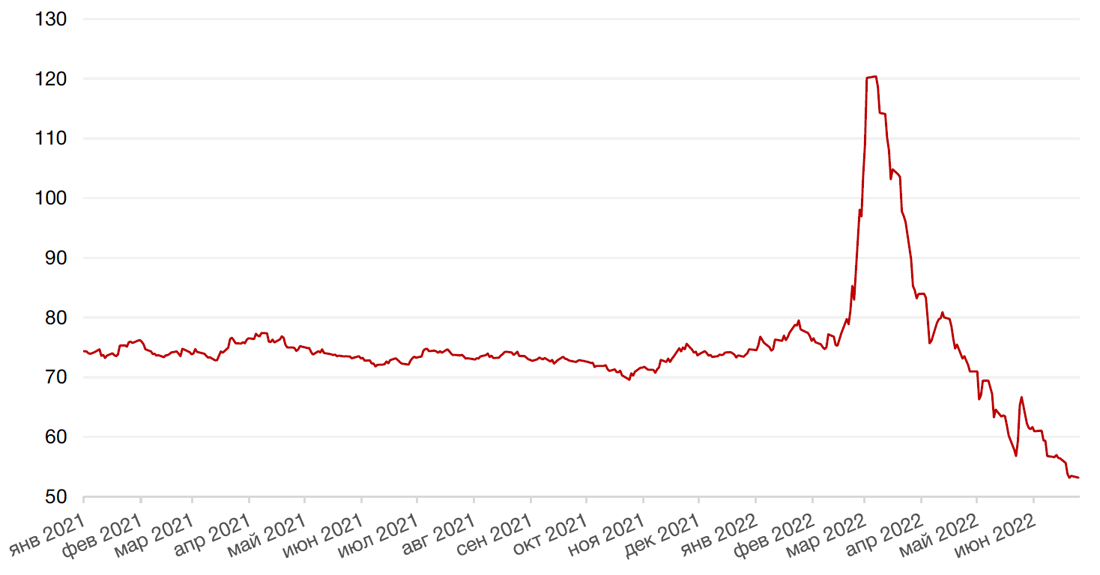

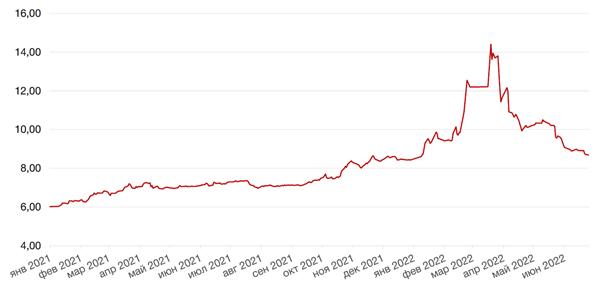

Цены на нефть сорта Brent на минувшей неделе практически не изменились. Давление на рынок нефти оказывают опасения в отношении возможной рецессии в глобальной экономике и, соответственно, снижения спроса на энергоносители в среднесрочной перспективе. Данные Американского института нефти (API), опубликованные в среду, показали рост запасов нефти в США за неделю, завершившуюся 17 июня, на 5,607 млн баррелей. Между тем, министерство энергетики США отложило на неопределенный срок публикацию данных о запасах энергоносителей в стране за прошедшую неделю из-за проблем в электронных системах.

В Баварии в минувшее воскресенье начался очередной саммит G7, на котором обсуждаются новые меры в отношении российской нефтяной отрасли. На этот раз западные страны обсуждают схему, которая, по их мнению, позволила бы ограничить экспортные поступления для России и в то же время снизить их негативный эффект для запада. Как пишет Financial Times, ЕС и Великобритания, доминирующие в страховании морских перевозок, могут запретить страхование перевозок российской нефти, если цена покупки получателем в любой части мира будет выше какого-то определенного уровня. США могут дополнительно ограничить предоставление финансовых услуг. Данная схема может встретить серьезное сопротивление, как от импортеров, так и от ОПЕК. Кроме того, в самом ЕС может быть непросто согласовать всю процедуру. Тем не менее, премьер Италии М. Драги считает, что механизм нефтяного «потолка» цен можно будет распространить и на российский газ.

Цены на золото упали на прошлой неделе на 0,6% и закрылись на отметке $1830,30 за тройскую унцию, несмотря на новости об эмбарго со стороны ЕС и США на поставки золота из России в рамках очередных раундов санкций.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

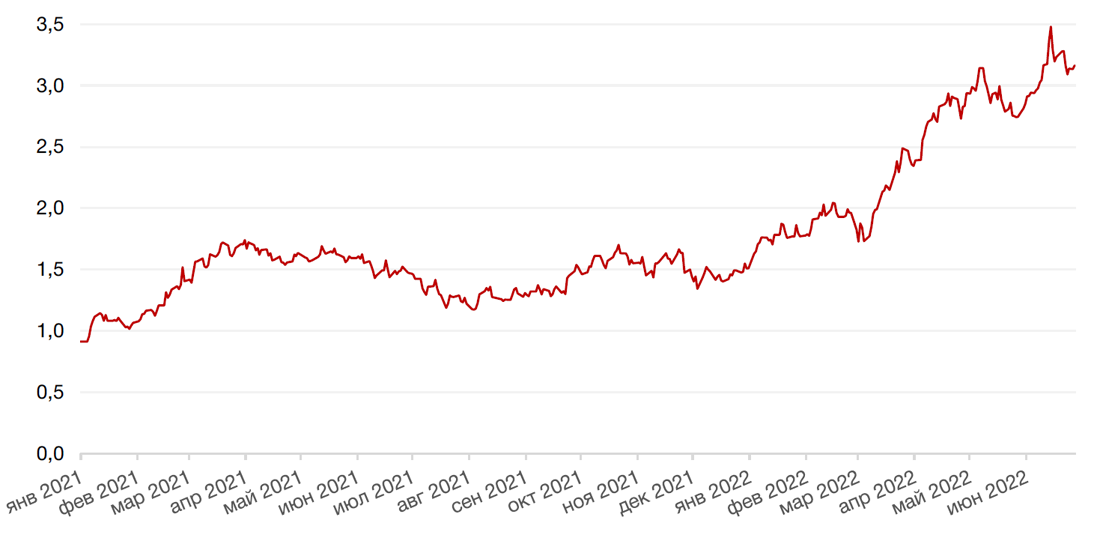

По итогам прошедшей недели доходность 10-летних казначейских облигаций снизилась на 9 б.п. до 3,14% на слабых данных по экономике США и снижении инфляционных ожиданий. Согласно последним прогнозам, опубликованным по итогам заседания ФРС США на прошлой неделе, базовая ставка ФРС по федеральным фондам ожидаемо вырастет до 3,4% к концу этого года с текущего целевого диапазона 1,5%-1,75%.

На рынке рублевого долга на прошлой неделе наблюдался рост котировок ОФЗ. Доходность 1-летних ОФЗ снизилась на 21 б.п. за неделю до 8,73%, а доходность 10-летних ОФЗ снизилась на 22 б.п. за неделю до 8,77%, причем объемы торгов по бумагам, входящим в индекс RGBI, увеличились до 14 млрд руб.

Основным драйвером роста рынка рублевых облигаций по-прежнему выступают ожидания дальнейшего снижения ключевой ставки ЦБ РФ на фоне дефляции, наблюдаемой в экономике РФ на протяжении последних 3-х недель. Стоит отметить, что рост профицита ликвидности позволяет банкам продолжать снижение ставок по депозитам, что, в свою очередь, повышает сравнительную привлекательность ОФЗ для инвесторов. Так, по данным ЦБР к середине июня максимальная ставка по вкладам в топ-10 банков России снизилась на 95 б.п. до 8,14% годовых, а максимальная ставка по вкладам от 6 мес. составляет 6,28% - 7,03% годовых. Некоторую поддержку рынку будут оказывать погашения ОФЗ во второй половине июля на 0,4 трлн руб.

На рынке суверенного долга РФ в валюте инвесторы не получили платежи по двум выпускам еврооблигаций РФ со сроком погашения в 2026 году на сумму $71,25 млн. и в 2036 году на сумму 26,5 млн. евро (из-за санкционных ограничений), что, согласно западным информационным источникам, означает что Россия допустила дефолт по своему внешнему долгу впервые с 1918 года. Стоит отметить, что Минфин РФ отрицает дефолт по данным выпускам еврооблигаций, ссылаясь на то, что 20 мая 2022 г. ведомство произвело платеж в полном объеме, и в тот же день выплаты были получены платежным агентом по еврооблигациям (НКО АО "Национальный расчетный депозитарий") и переданы как владельцам еврооблигаций РФ, так и иностранным финансовым посредникам, в том числе международной расчетно-клиринговой системе Евроклир. Минфин также отметил что выплаты по еврооблигациям не дошли до ряда держателей из-за действий третьих лиц, что не предусмотрено в эмиссионных документах как дефолт, и что Россия не отказывается выполнять долговые обязательства, однако из-за невозможности платежей в валютах инвесторам предложен механизм расчета в рублях. Так, например, Минфин России выплатил купонный доход по еврооблигациям со сроком погашения в 2028 году в рублях на сумму 8,5 млрд. рублей ($159, 4 млн. долл.).

Агентство Moody’s указывает, что вероятны дефолты по следующим выпускам. Оно будет считать таковыми выплаты валютного долга рублями для выпусков, которые не предусматривают такой возможности (то есть все до 2018 года). Агентство напоминает, что это уже третий с февраля дефолт (в широком определении) по российским обязательствам. Первый был в марте, когда Минфин заморозил купонный доход (11,2 млрд рублей) по двум выпускам ОФЗ для нерезидентов из-за запрета ЦБ. Второй касается выкупа за рубли большей части выпуска еврооблигаций на $2 млрд с погашением 4 апреля. По классификации Moody’s это было дефолтное событие типа вынужденного обмена.

Среди последствий данных событий и определений – реализация выплат по свопам кредит-дефолт (CDS), то есть страховкам от дефолта, а также возможные судебные иски от незастрахованных CDS инвесторов, которые не захотят принимать оплату в рублях. Однако, как пишет газета WSJ, перспективы таких разбирательств крайне неопределенны. Но в любом случае это означает, что Россия всерьез и надолго отрезана от западных рынков капитала, заимствований и инвестиций, а стоимость гипотетических заимствований на альтернативных рынках будет чрезвычайно высока.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

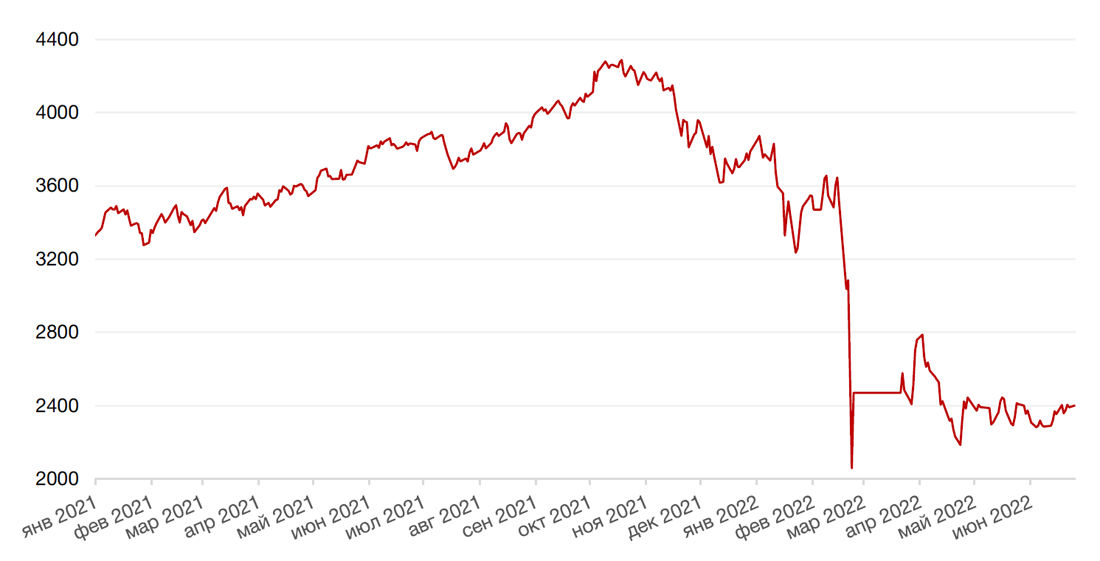

Российский фондовый рынок га прошлой неделе закрылся ростом на 1,6% по индексу Мосбиржи, несмотря на продолжающееся ралли в рубле (+5,6% к доллару США).

Акции Газпрома (-6,1%) уступили лидерство конкурентам из газового сектора – бумагам Новатэка (+24,5%), а также игрокам, ориентированным на внутренний рынок, в частности, акциям ПИКа (+22,6%), Сбербанка (+11,2%), Яндекса (+12,4%) и другим.

В аутсайдерах, помимо Газпрома, фигурировали акции Полюса (-10%), Fix Price (-5,8%), Полиметалла (-5,3%). Если говорить о золотодобытчиках, то на этой неделе поступили сообщения, что и США, и ЕС согласовали санкции в отношении российского золота.

Помимо золотодобывающих компаний давление испытывают бумаги сектора черной металлургии. В конце прошлой недели основной акционер ММК (+1,7%) Виктор Рашников дал мрачные прогнозы относительно перспектив отрасли, отметив, что в мае рентабельность его компании составила 4%, цена на рынке «еще раз упала на 17%». Рашников добавил, что «инвестиционная программа останавливается», намекая, вероятно, на необходимость изменений в налогообложении отрасли, которое было ужесточено в прошлом году.

В целом же рынок торгуется пока в рамках привычного торгового диапазоне 2300-2500 пунктов.

На этой неделе в четверг состоится собрание акционеров Газпрома, которое должно утвердить дивиденды за 2021 г., и мы все же ожидаем положительного решения, после которого бумаги газового монополиста могут возобновить рост и дать возможность широкому рынку пробить уровни ближайшего сопротивления.

Помимо Газпрома, ГОСА проведет еще ряд компаний, включая Роснефть, что также может спровоцировать рост в этих бумагах, если к тому же это событие будет поддержано возобновлением растущего тренда в нефти.

На этой неделе видим повышенный спрос в акциях девелоперов, включая ПИК, ЛСР, Самолет и Эталон, на которых положительно влияет решение о снижении ставки по льготной ипотеке до 7%. Отличные результаты роста показывают бумаги Х5, которые растут, скорее, из-за очень низкой оценки в результате масштабного падения последних месяцев. Рост продолжает и в акциях Сбербанка.

Динамика индекса Мосбиржи

Динамика стоимости акций Сбербанка, руб.

Календарь инвестора

Понедельник, 27 июня 2022 г.

ФРАНЦИЯ - Общее число безработных

США - Базовые заказы на товары длительного пользования (май)

США - Индекс незавершенных продаж на рынке недвижимости (май)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

Вторник, 28 июня 2022 г.

ГЕРМАНИЯ - Индекс потребительского климата (Gfk) (июль)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Сальдо внешней торговли товарами (май)

США - Товарные запасы в розничной торговле без учета автомобилей (май)

США - Индекс доверия потребителей CB (июнь)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 29 июня 2022 г.

ГЕРМАНИЯ - Индекс потребительских цен

США - ВВП (1 кв.)

США - Дефлятор ВВП (1 кв.)

США - Выступление главы ФРС г-на Пауэлла

ВЕЛИКОБРИТАНИЯ - Выступление главы Банка Англии Бейли

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

РОССИЯ - Уровень безработицы (май)

Четверг, 30 июня 2022 г.

РОССИЯ - ВВП (месячный)

ЯПОНИЯ - Объём промышленного производства (май)

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) (июнь)

КИТАЙ - Индекс деловой активности в непроизводственном секторе (PMI) (июнь)

ВЕЛИКОБРИТАНИЯ - ВВП (1 кв.)

ГЕРМАНИЯ - Объём розничных продаж (май)

ФРАНЦИЯ - Потребительские расходы (май)

ФРАНЦИЯ - Индекс потребительских цен

ГЕРМАНИЯ - Изменение количества безработных (июнь)

ГЕРМАНИЯ - Уровень безработицы (июнь)

ЕВРОЗОНА - Уровень безработицы (май)

США - Заседание ОПЕК

ГЕРМАНИЯ - Индекс потребительских цен (июнь)

США - Число первичных заявок на получение пособий по безработице

США - Ценовой индекс расходов на личное потребление (май)

США - Расходы физических лиц (май)

РОССИЯ - Международные резервы Центрального банка (USD)

Пятница, 1 июля 2022 г.

ГОНКОНГ - Выходной

ЯПОНИЯ - Индекс настроения крупных производителей от Tankan (2 кв.)

ЯПОНИЯ - Индекс настроения крупных непроизводственных компаний от Tankan (2 кв.)

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) от Caixin (июнь)

РОССИЯ - Индекс производственной активности PMI (июнь)

ИТАЛИЯ - Индекс деловой активности в производственном секторе (PMI) (июнь)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (июнь)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (июнь)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (июнь)

ИТАЛИЯ - Индекс потребительских цен (июнь)

ЕВРОЗОНА - Индекс потребительских цен (июнь)

США - Индекс деловой активности в производственном секторе (PMI) от ISM (июнь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)