Изменение индикаторов за прошедшую неделю

| S&P 500 | 3970,99 | 1,39% ▲ |

| MSCI EM | 972,17 | 2,17% ▲ |

| RUB/$ | 77,08 | -0,02% ▼ |

| RUB/€ | 83,16 | -1,29% ▼ |

| BRENT $ | 74,59 | 2,50% ▲ |

| GOLD $ | 2001,70 | 0,58% ▲ |

| RTS | 977,75 | 3,03% ▲ |

| MICEX | 2391,53 | 2,96% ▲ |

| 10Y UST | 3,37 | -0,07 ▲ |

| 10Y GERMANY | 2,12 | -0,01 ▲ |

| 10Y OFZ | 11,14 | - - |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

Волатильная неделя на Wall Street завершилась ростом основных фондовых рынков США, которые сдержанно оценили повышение ставки ФРС на 25 б.п. и события вокруг развивающегося банковского кризиса. Индекс S&P 500 укрепился за неделю на 1,4%, индекс Dow Jones прибавил 1.2%, а Nasdaq Composite вырос на 1,7%.

Как и ожидалось, ФРС подняла ставку на 0,25%. Новый целевой коридор ставки федеральных фондов составляет: 4,75% - 5,00%. В сопровождающем заявлении ФРС указывалось, что банковская система США стабильна и устойчива, но недавние события повлияют на доступность кредита, что приведет к более жестким финансовым условиям для бизнеса и домохозяйств и повлияет на экономическую активность, рынок труда и инфляцию. Полный эффект вышеупомянутых событий пока не ясен, по мнению ФРС.

При этом в обновленном DOT-plot (графике, демонстрирующем прогнозы членов Комитета по открытым рынкам США (FOMC) на ставку) картина практически не изменилась, т.е. участники ФРС до сих пор ожидают что медианная ставка на конец 2023 года составит 5,10% - немного выше чем сейчас. С одной стороны, отсутствие пересмотра прогнозов по ставке к понижению стало плохим сюрпризом для рынков. С другой, нежелание комитета делать резкие действия может быть вполне ожидаемо: ФРС не хочет ударить в грязь лицом (т.е. быстро отказаться от повышения на фоне пока еще высокой инфляции), столкнувшись с первой же явной угрозой финансовой системе. FOMC может легко поменять свое мнение, если экономические условия будут ухудшаться, а чем дольше ФРС сохраняет сравнительно жесткую риторику, тем быстрее экономические условия и ухудшатся.

Пожалуй, участникам рынка сложно верить в повышение, когда ФРС сам признает угрозу экономической активности, исходящую от недавних событий в банковской сфере, а главное, ее дефляционный потенциал (не будет легкого банковского кредита). Кроме того, отмечаем рост баланса ФРС США, которые свел «на нет» почти все сокращение, которое происходило в течение 2022 г.

В ходе своего выступления глава ФРС г-н Пауэлл звучал явно мягче, и, пожалуй, это все, что нужно было увидеть рынкам на текущий момент.

Отдельно отметим выступление министра финансов США Дж. Йеллен, которая заявила, что правительство страны готово предпринять в случае необходимости меры для дальнейшей стабилизации банковского сектора, но при этом не будет спасать все банки без исключения.

Между тем, американский банковский холдинг First Citizens BancShares согласился купить активы калифорнийского Silicon Valley Bank, с которого начался текущий кризис. Сделка предполагает покупку активов SVB на сумму около $72 млрд с дисконтом в $16,5 млрд. Еще порядка $90 млрд в ценных бумагах и других активах останутся в управлении Федеральной корпорации по страхованию вкладов США (FDIC). First Citizens также примет на себя обязательство по обслуживанию депозитов на сумму $56 млрд. С понедельника, 27 марта, все 17 отделений Silicon Valley Bank начали работу в составе First Citizens Bank & Trust.

В Европе в последние дни внимание инвесторов сосредоточилось на немецком банковском гиганте Deutsche Bank, акции которого потеряли в марте более пятой части своей стоимости, снизившись до минимумов за последние 5 месяцев.

Падение акций банка происходит на фоне событий вокруг Credit Suisse (вынужденная покупка банком UBS) и краха региональных банков США, что усиливает опасения по поводу здоровья глобального банковского сектора.

Свопы Deutsche Bank по кредитным дефолтам — форма страхования для держателей облигаций — подскочили выше 220 базисных пунктов — это максимум с конца 2018 года.

Тем не менее, основные европейские индексы завершили неделю ростом на 1-1, 3%.

На текущей неделе инвесторы продолжат следить за ситуацией в глобальном банковском секторе, рассчитывая, вероятно, что в ближайшее время на рынки все же вернется некоторая стабильность благодаря предпринятым.

Запланированные к публикации данные по экономике должны продемонстрировать, насколько потрясения в банковском секторе повышают вероятность рецессии. На неделе выйдут данные за март по потребительскому доверию, по незавершенные продажи жилья, пересмотренному ВВП США и первичным заявкам на пособие по безработице. В пятницу будет опубликован базовый индекс потребительских цен PCE — любимый показатель инфляции ФРС.

В центре внимания будут также данные по инфляции в еврозоне и данные по индексу PMI в Китае.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Индекс доллара США на минувшей неделе ослаб на 0,6% Евро прибавил к доллару почти 0,9%. британский фунт укрепился на 0,5%. Напомним, что в начале марта Европейский центральный банк повысил процентную ставку еврозоны на 50 базисных пунктов до 3%, но сейчас некоторые политики призывают к более осторожным действиям, так как банковский кризис вызывает опасения в отношении негативного влияния на экономику. На этой неделе ожидаются выступления главы Бундесбанка Йоахима Нагеля и главы ЕЦБ Кристин Лагард.

Биткоин подрос за неделю на незначительные 0,2%.

Курс рубля к доллару и евро за прошлую неделю снизился на 0,2% и 1,3% соответственно. После прохождения пика налоговых платежей на текущей неделе не исключаем возобновления ослабления российской валюты.

Динамика индекса доллара США

Динамика пары RUB/USD

Цены на нефть укрепились на 2,5%. Нефтяной рынок продолжает следить за ситуацией в банковском секторе, опасаясь за дальнейшие экономические перспективы. В конце недели были опубликованы данные американской нефтесервисной компании Baker Hughes о числе действующих нефтяных буровых установок в США. За неделю по 24 марта их число увеличилось на четыре единицы до 593. Между тем, правительство США отказалось от своего намерения немедленно пополнить стратегический нефтяной резерв, который был исчерпан в прошлом году, чтобы сдержать рост мировых цен на энергоносители.

Цены на золото выросли еще на 0,6% и преодолели психологически значимый уровень $2000 за тр. унцию на фоне опасений по поводу продолжения эффекта «домино» среди американских и европейских банков, Однако в начале текущей недели котировки золота немного откатились от достигнутых максимумов на фоне укрепления доллара США и фиксации прибыли после достаточно продолжительного роста.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

На глобальном рынке облигаций на минувшей неделе продолжалось снижение доходностей. Доходности 10-летних казначейских облигаций США упали еще на 7 б.п. до отметки 3,37% годовых Инвесторы стали прибегать к облигациям госзайма как к убежищу на фоне банковского кризиса и предполагаемого смягчения монетарной политики. Чтобы остановить эффект домино, ФРС, как ожидается, должна ослабить свою кампанию повышения ставки.

На рынке корпдолга наблюдалась распродажа некоторых облигаций Deutsche Bank: 7,5-процентные дополнительные долларовые облигации 1 уровня упали почти на 6 центов до 70,054 цента за $1, подняв доходность до 27%, что почти втрое выше, чем всего 2 недели назад.

Однако европейские регулирующие органы и центральные банки обещают поддерживать стабильность рынка, чтобы не допустить разворачивания полномасштабного кризиса.

Рынок ОФЗ завершил прошедшую неделю нейтрально. Доходность 10-летних бумаг осталась на уровне 11,14% годовых. Инвесторы отыгрывали статистику по замедлению инфляции в РФ до 5,1% г/г, по недельным данным. Столь резкое сокращение инфляции объясняется высокой базой сравнения – в марте прошлого года наблюдался резкий скачок цен. Кроме того, свою роль сыграли возобновление роста цен на нефть и небольшой объем предложения нового госдолга на недельных аукционах Минфина РФ (15,3 млрд руб.).

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

На российском фондовом рынке на минувшей неделе наблюдался уверенный рост, поддерживаемый сезоном отчетностей и объявлением дивидендов. Оба индекса (рублевый индекс Мосбиржи и долларовый индекс РТС) выросли за неделю примерно на 3%. Индекс Мосбиржи впервые с конца сентября 2022 г. поднялся выше отметки 2400 п.

Акции Сбера (+5,2%) продолжили дивидендное ралли, поднявшись выше уровня 200 руб. Неплохо подрастали и акции ВТБ (+7,2%). Но лидерами в банковском секторе стали акции Банка Санкт-Петербург, которые обновили исторические максимумы, прибавив за неделю 23,7% на новостях о высоких дивидендах (дивидендная доходность около 13,5% по обыкновенным акциям).

Неплохие дивиденды рекомендовал и совет директоров Интер РАО (+5,1%). В случае одобрения размера дивидендов собранием акционеров, дивидендная доходность составит 8,5%.

Достаточно позитивно выступил на минувшей неделе и нефтегазовый сектор, который постепенно укрепляет свои позиции, обладая потенциалом сменить банковские бумаги среди лидеров рынка.

От нефтегазовых компаний инвесторы также ожидают довольно щедрых дивидендных выплат. Среди наиболее вероятных кандидатов на дивиденды – Татнефть (+0,4%), Лукойл (+2,3%) и Роснефть (+3,3%). Две из упомянутых компаний опубликовали на минувшей неделе довольно сильные результаты за 2022 г. по МСФО.

Акции Новатэка прибавили за неделю 6,3%, продолжая, как и Сбер, укрепляться на новостях о дивидендах.

В настоящее время индекс торгуется выше уровня 2400 п. Дивидендный сезон в самом разгаре, что указывает на возможность продолжения движения к отметке 2500 п., если этому не воспрепятствует геополитика.

Динамика индекса Мосбиржи

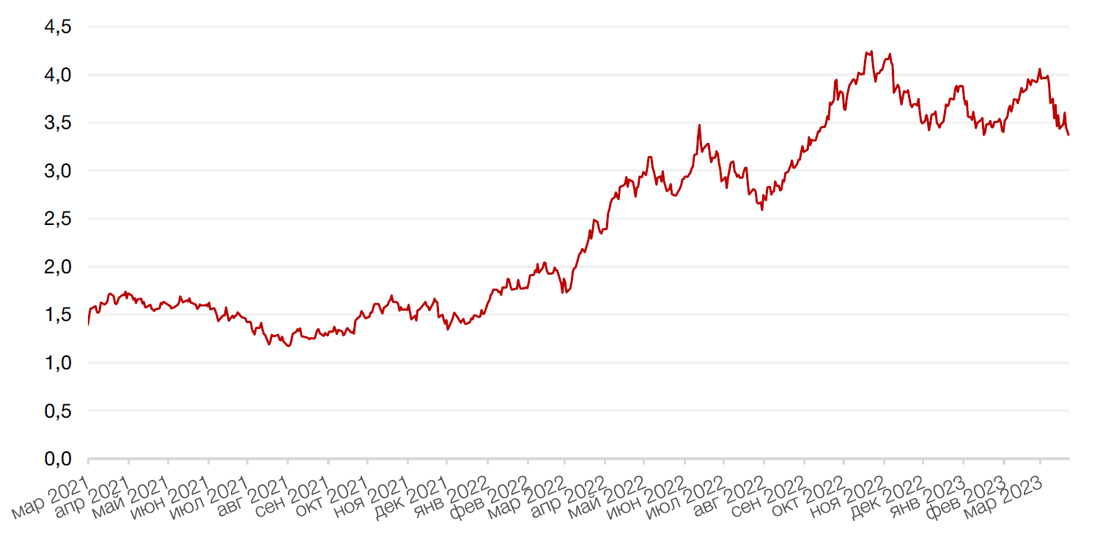

Динамика стоимости акций Роснефть

Календарь инвестора

Понедельник, 27 марта 2023 г.

ЕВРОЗОНА - Индекс делового климата IFO Германии (март)

ВЕЛИКОБРИТАНИЯ - Выступление главы Банка Англии Бейли

Вторник, 28 марта 2023 г.

США - Сальдо внешней торговли товарами (февраль)

США - Товарные запасы в розничной торговле без учета автомобилей (февраль)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Индекс доверия потребителей CB (март)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 29 марта 2023 г.

ЕВРОЗОНА - Индекс потребительского климата Германии (Gfk) (апрель)

США - Индекс незавершенных продаж на рынке недвижимости (февраль)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Уровень безработицы (февраль)

Четверг, 30 марта 2023 г.

ВЕЛИКОБРИТАНИЯ - Письмо Банка Англии по инфляции

ЕВРОЗОНА - Индекс потребительских цен Германии (март)

РОССИЯ - Международные резервы Центрального банка (USD)

США - ВВП (4 кв.)

США - Число первичных заявок на получение пособий по безработице

Пятница, 31 марта 2023 г.

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) (март)

ВЕЛИКОБРИТАНИЯ - ВВП (4 кв.)

ЕВРОЗОНА - Объём розничных продаж Германии (февраль)

ШВЕЙЦАРИЯ - Объём розничных продаж в Швейцарии (февраль)

ЕВРОЗОНА - Индекс потребительских цен Франции (март)

ЕВРОЗОНА - Уровень безработицы Германии (март)

ЕВРОЗОНА - Индекс потребительских цен в Италии (март)

ЕВРОЗОНА - Индекс потребительских цен (март)

США - Базовый ценовой индекс расходов на личное потребление (февраль)

США - Индекс ожиданий потребителей от Мичиганского университета (март)

США - Индекс настроения потребителей от Мичиганского университета (март)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)