Изменение индикаторов за прошедшую неделю

| S&P 500 | 3970,04 | -2,67% ▼ |

| MSCI EM | 971,87 | -2,76% ▼ |

| RUB/$ | 76,13 | -2,42% ▼ |

| RUB/€ | 80,16 | -1,75% ▼ |

| BRENT $ | 82,82 | -0,22% ▼ |

| GOLD $ | 1809,20 | -1,70% ▼ |

| RTS | 914,16 | -0,66% ▼ |

| MICEX | 2208,03 | 1,8% ▲ |

| 10Y UST | 3,95 | 0,13 ▼ |

| 10Y GERMANY | 2,53 | 0,07 ▼ |

| 10Y OFZ | 10,90 | -0,13 ▲ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

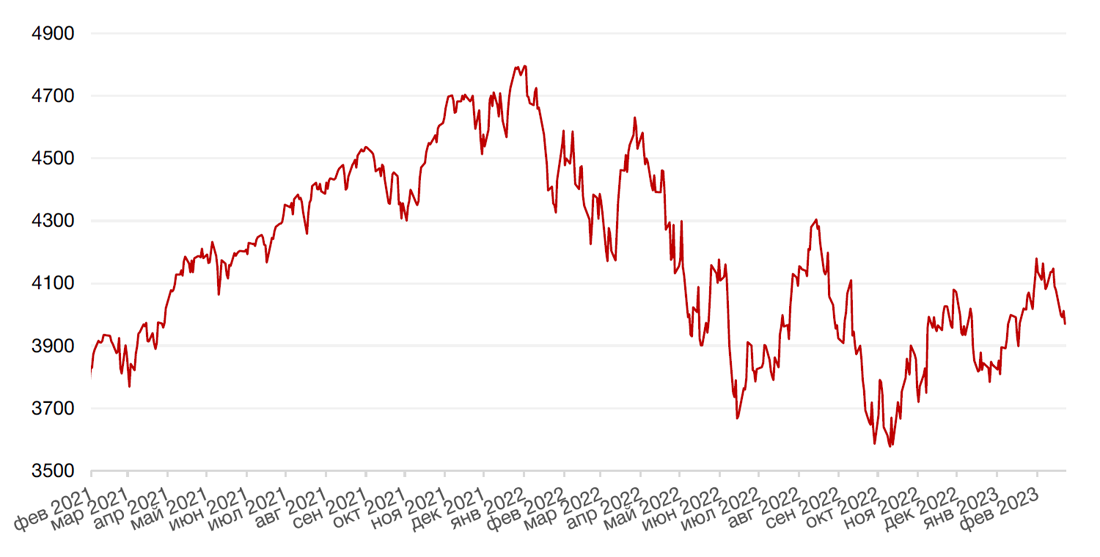

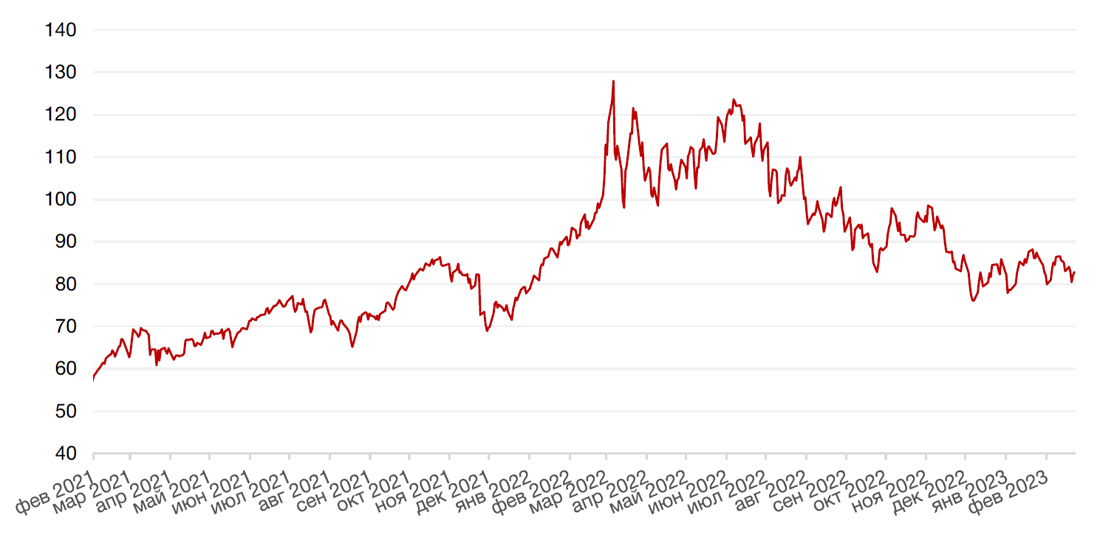

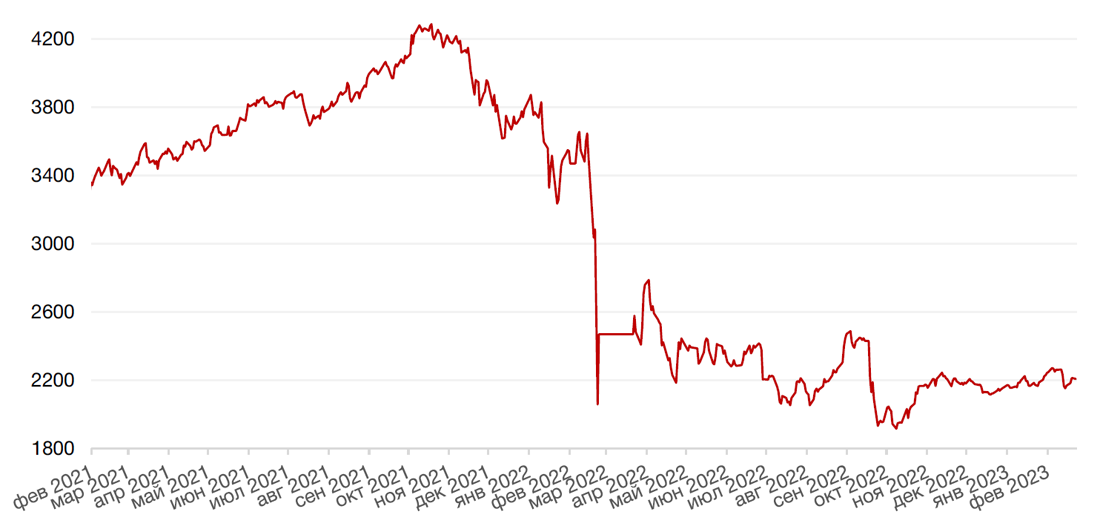

По итогам прошедшей недели большинство основных американских индексов снизились, завершив свою худшую неделю в этом году после того, как предпочтительный индикатор инфляции ФРС – базовый ценовой индекс расходов на личное потребление (PCE), - указал на резкое ускорение роста инфляции в январе, что вновь усилило опасения участников рынка относительно дальнейшего повышения процентных ставок. Так, индекс S&P 500 упал за неделю на 2,7%, индекс Dow Jones Industrial Average закрыл неделю падением на 3,0%, а Nasdaq Composite потерял 3,3%.

Индекса расходов на личное потребление (PCE) оказал рост в январе на 0,6% м/м, что оказалось выше консенсус-прогнозов экономистов на уровне 0,4% м/м. В годовом исчислении, индекс вырос на 4,7% в январе против прогноза экономистов на уровне 4,3%. Между тем, потребительские расходы выросли на 1,8% в прошлом месяце, что стало самым большим ростом показателя почти за два года. Вышедшие макроэкономические данные усилили опасения инвесторов, что регулятор примет решение сохранить ястребиную позицию дольше, чем предполагалось ранее. На этом фоне большинство участников рынка теперь ожидают, что ФРС будет повышать ставку до июня включительно (еще три раза на 25 б.п. в марте, мае и июне) и прогнозируют пик ставки на уровне 5,25% – 5,50% годовых.

Дополнительным драйвером падения американского фондового рынка на прошлой неделе стал выход более слабого, чем ожидалось, показателя по ВВП за 4 кв. 2022 г., согласно второй оценке. Так, рост экономики США в четвертом квартале 2022 г. составил 2,7% в годовом исчислении, что оказалось несколько ниже ожиданий. За весь 2022 год реальный ВВП вырос на 2,1% - без изменений по сравнению с первой оценкой, но более, чем в два раза ниже роста за 2021 г. (+5,9%).

На корпоративной арене смешанную отчетность за 4 кв. 2022 г. представили крупнейшие американские розничные ритейлеры, чьи показатели, как считается, отражают состояние американской экономики. Акции Walmart (WMT) упали в моменте на 4% после того, как компания предоставила достаточно осторожный прогноз по прибыли на предстоящий год, однако бумагам удалось завершить сессию в плюсе, поскольку инвесторы сосредоточились на росте прибыли, сильных сопоставимых продажах и росте дивидендов в текущих макроэкономических условиях. Акции Home Depot (HD) упали в цене на 7% после отчетности, поскольку несмотря на то, что прибыль компании превзошла консенсус-прогнозы, компания указала на замедление роста сопоставимых продаж и представила разочаровывающий инвесторов прогноз по прибыли на 2023 финансовый год.

В свою очередь, большинство европейских фондовых индексов завершили неделю падением, последовав за американскими индексами. Так, европейский индекс STOXX 600 закрыл неделю падением на 1,4%, немецкий DAX закрылся с понижением на 1,8%, французский индекс CAC40 ослаб на 2,2%, а британский FTSE 100 потерял 1,6%.

Основным событием текущей недели станет выход статистики по деловой активности в США за февраль (отчеты ISM). Кроме того, на неделе будут опубликованы данные по заказам на товары длительного пользования, доверию потребителей и продажам жилья.

Сезон отчетности подходит к концу, но на это й неделе еще отчитаются такие зубры американского ритейла, как Lowe’s, Target, Best Buy, Macy’s и Costco.

Динамика индекса S&P 500

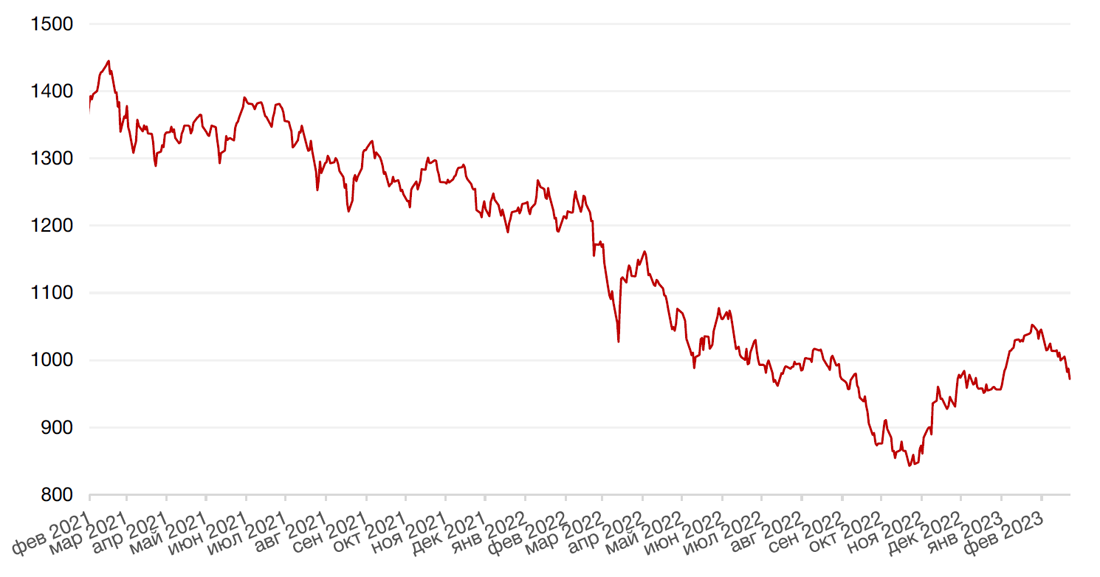

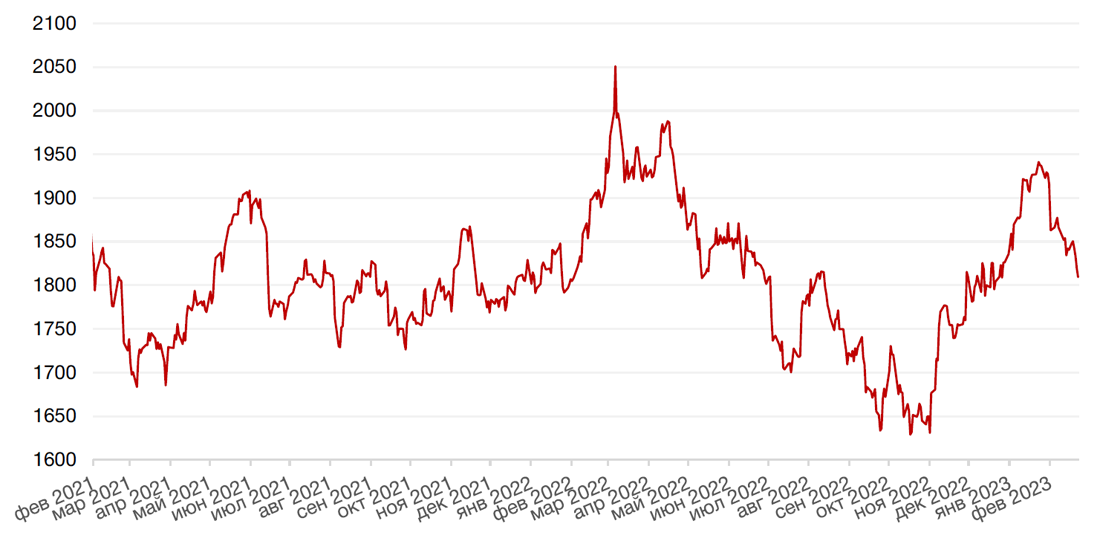

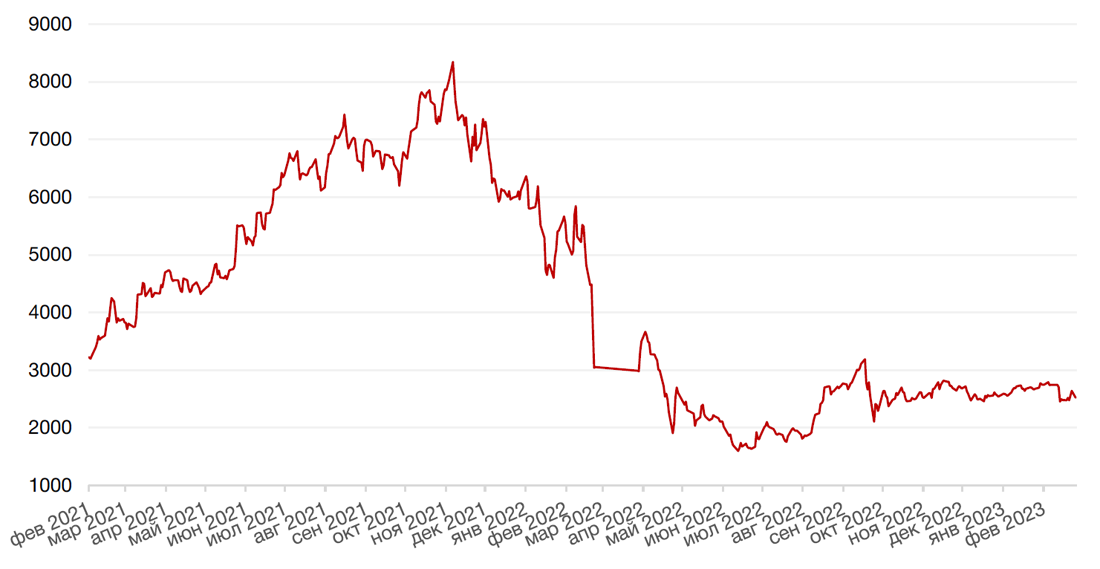

Динамика индекса MSCI EM

Валютные и товарные рынки

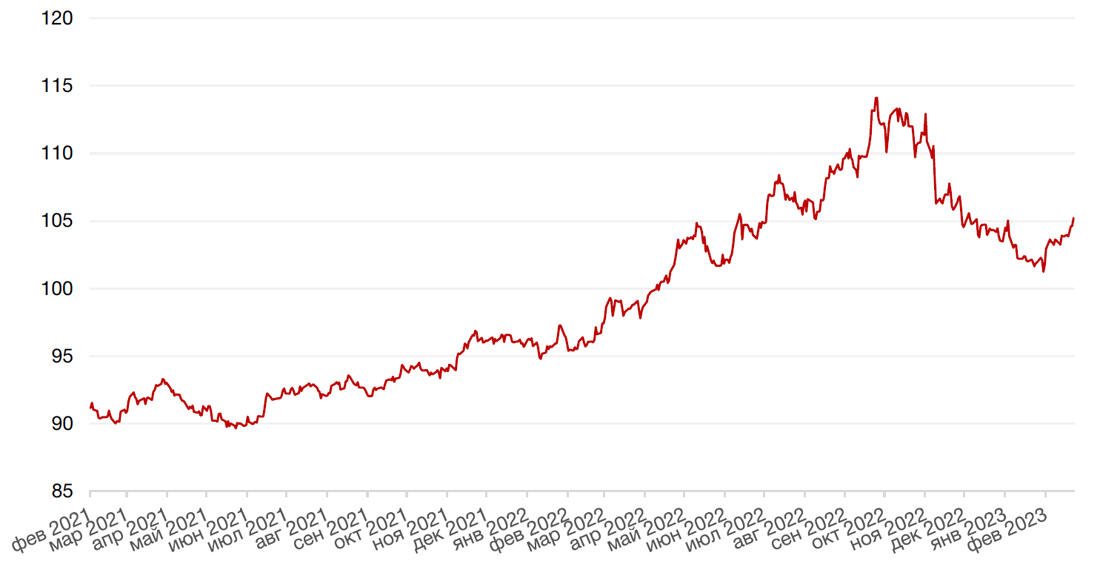

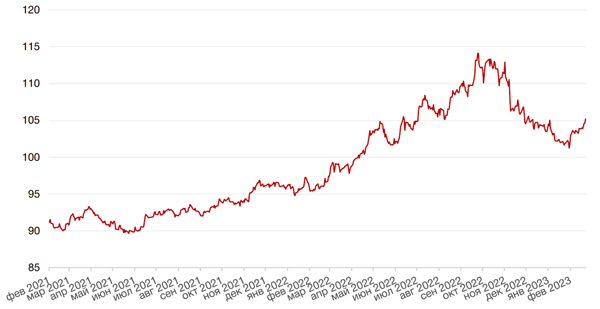

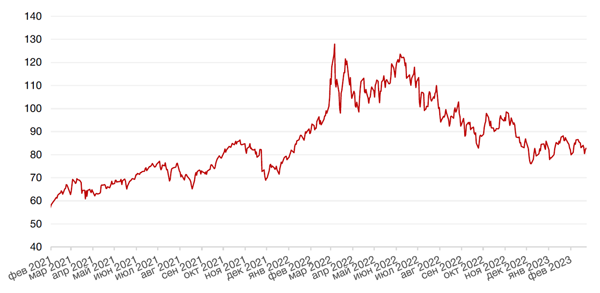

Доллар США завершил неделю ростом на 1,3% по отношению к 6 ведущим валютам после выхода более высокой, чем ожидалось потребительской инфляции в США, указавшей на вероятность дальнейшей «ястребиной» позиции регулятора.

Евро упал к доллару на 1,4%. В то время как очередное повышение ставки ЕЦБ на 50 б.п. на предстоящем заседании в марте практически предопределено, дальнейшие шаги регулятора еще не столь однозначны. В этой связи предварительные данные по инфляции в еврозоне на этой неделе будут в фокусе внимания инвесторов. В середине недели выйдут предварительные данные по росту цен за февраль по Германии, Франции, Испании и Португалии, а в четверг — по всей еврозоне.

Как пишет агентство Reuters, ссылаясь на слова главного экономиста ЕЦБ Филиппа Лейна, инфляционное давление в еврозоне начало ослабевать (8,6% в январе 2023 г. против 9,2 в декабре 2022 г.), но банк не прекратит повышение ставки, пока не будет уверен, что рост цен вернется к цели 2%. Напомним, что с июля 2022 г. ЕЦБ повысил ставку на 3 п.п. и пообещал повысить ее еще полпроцентного пункта в марте.

Как ожидается, годовая базовая инфляция в феврале может составить 5,3%, что соответствует январскому показателю.

Курс биткоина упал на 5,6% на минувшей неделе, вновь опустившись ниже отметки в $24 тыс. за токен, ввиду распродажи рисковых активов после выхода данных по инфляции в США.

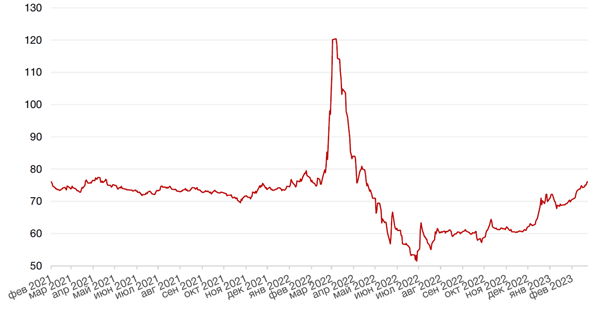

Рубль на прошлой неделе ослаб к доллару и к евро на 2,5% и 1,8% соответственно, после введения дополнительных санкций в отношении РФ со стороны ЕС, США и Великобритании. Однако текущую неделю рубль начал с коррекции в понедельник на 0,7% вверх. Техническую коррекцию могут поддержать налоги экспортеров и валютные интервенции ЦБ РФ. Напомним, что с 7 февраля по 6 марта 2023 г. регулятор ежедневно продает на рынке юань примерно в объеме 8,9 млрд рублей. Однако в дальнейшем ожидаем возобновления ослабления рубля при том, что уровень 80 руб. за $1 на сегодняшний день представляется максимумом возможного роста курса доллара. Новости по снижению дефицита бюджета могли бы стать драйвером роста российской валюты.

Динамика индекса доллара США

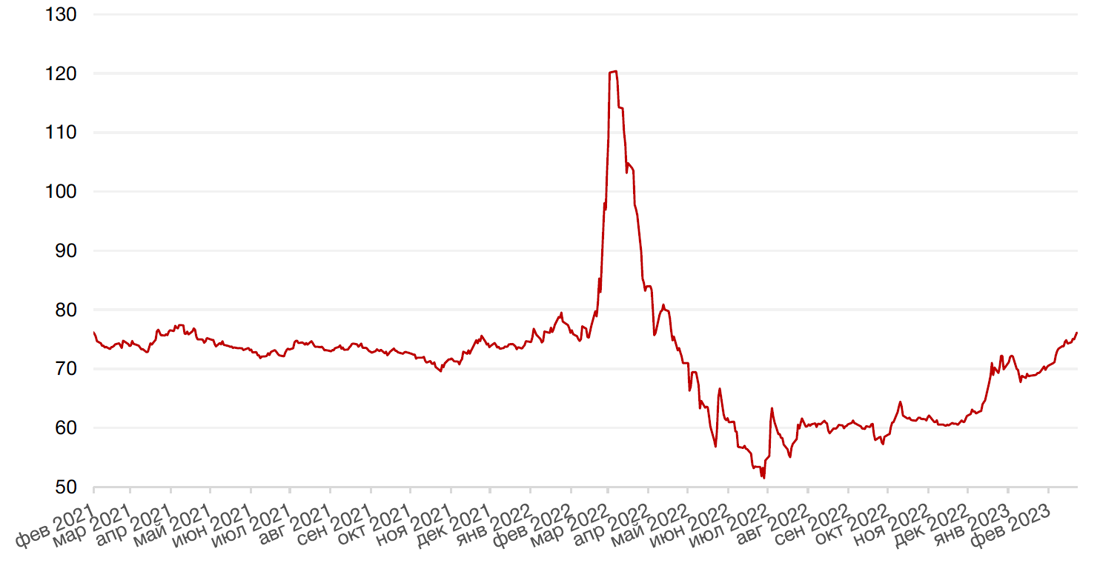

Динамика пары RUB/USD

Цены на нефть сорта Brent на минувшей неделе упали на 0,2% до отметки чуть ниже $83 за баррель на фоне укрепления доллара и общей настороженности инвесторов по отношению к рисковым активам. Главным негативным фактором для нефтяного рынка на предстоящей неделе стали опубликованные в пятницу статданные по инфляции (индекс PCE) в США, показавшие на максимальный прирост инфляции за последние полгода. Сохранение высокого уровня инфляции может подтолкнуть Федрезерв к более значительному подъему процентных ставок, что окажет негативное влияние на американскую экономику и приведет к сокращению спроса на топливо.

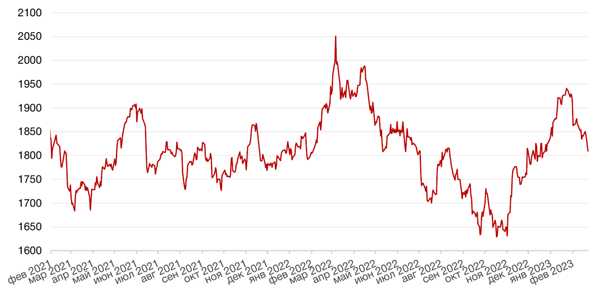

Цены на золото на прошлой неделе упали на 1,7% и закрылись на отметке $1809,20 за тройскую унцию на фоне укрепления доллара США и роста доходностей казначейских облигаций.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

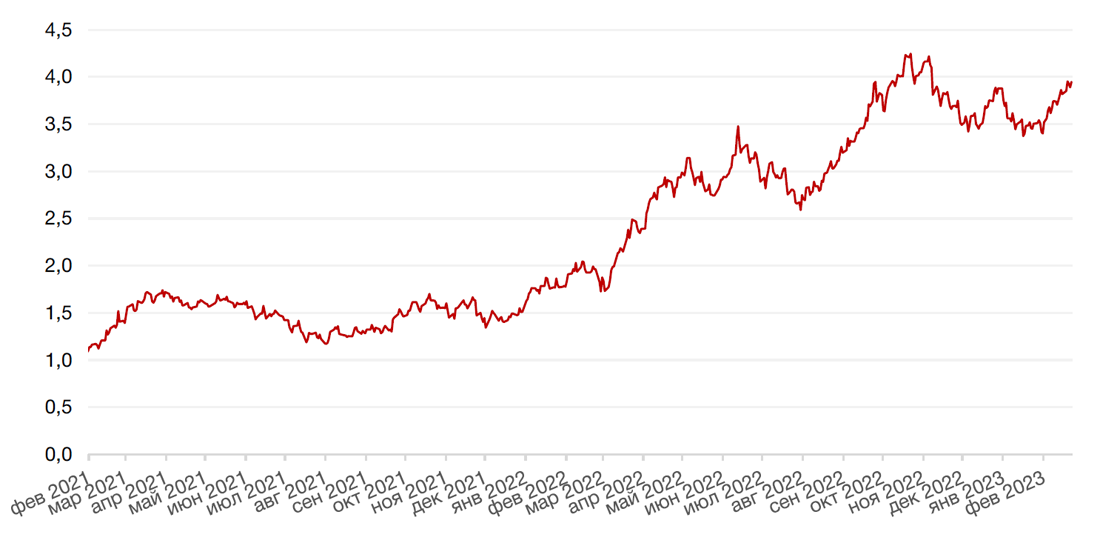

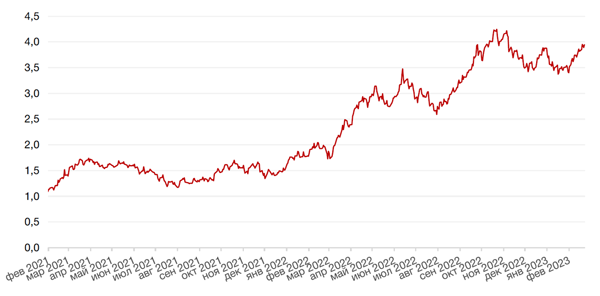

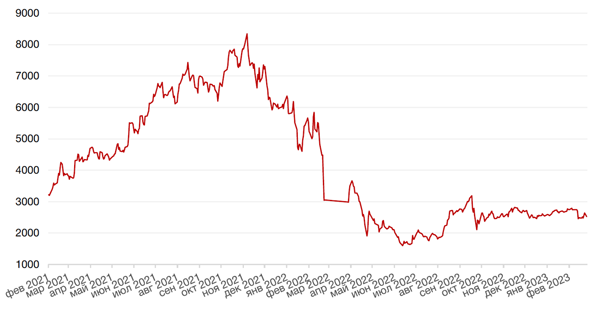

Доходности казначейских облигаций США выросли на прошлой неделе, поскольку инвесторы оценивали протоколы заседаний ФРС и последние данные по потребительской инфляции (PCE). Спред между краткосрочными и долгосрочными облигациями остался отрицательным. Доходность двухлетних бумаг выросла на 20 б. п. до 4,82%, а десятилетних — на 13 б. п. до 3,95%. На этой неделе инвесторы станут следить за выходом статистики по деловой активности в США и Китае, а также за свежими данными по инфляции в еврозоне. Отчеты ISM по американскому производственному сектору и сектору услуг за февраль будут опубликованы в среду и пятницу соответственно. Отчет по деловой активности в производственном секторе Китая выйдет в среду, а февральский индекс потребительских цен в еврозоне — в четверг.

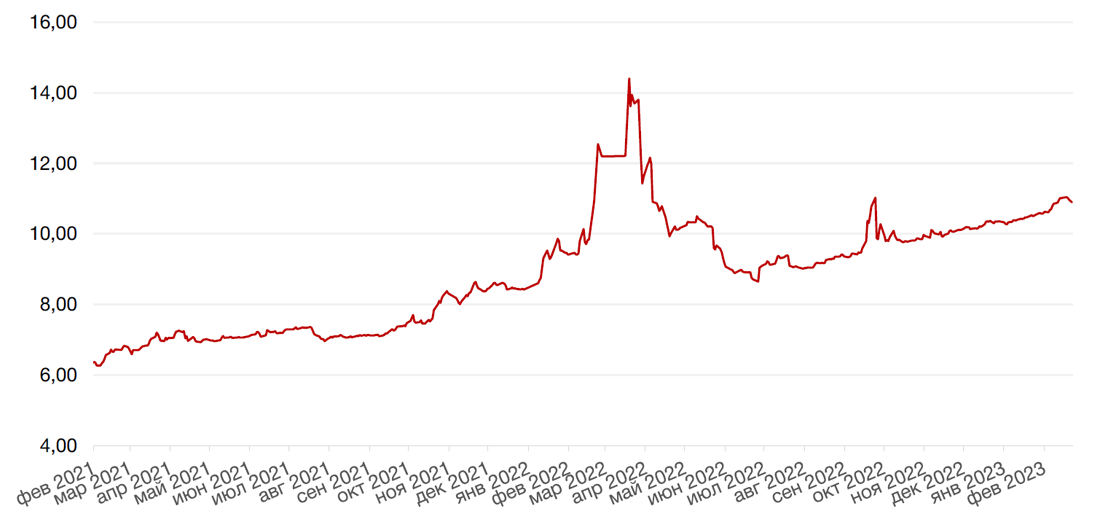

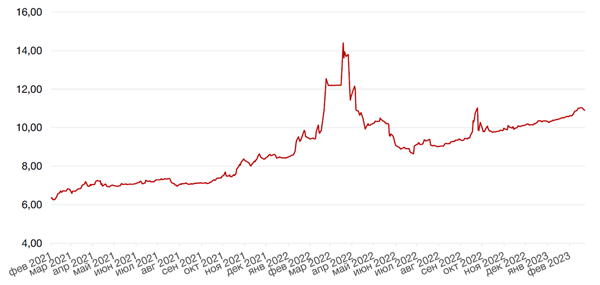

Доходности ОФЗ по итогам короткой недели снизились в среднем на 7 б. п. Наиболее выраженная динамика наблюдалась в бумагах с погашением в срок менее трех лет, доходности которых сократились в среднем на 14 б. п. до 7,1– 8,7% годовых. Также снижение доходностей показали облигации с погашением в срок от шести до девяти лет, в среднем на 11 б. п. до 10–10,4% годовых.

На текущей неделе рынок ОФЗ, скорее всего продолжит стабилизироваться на достигнутых в конце недели уровнях. Традиционно инвесторы сосредоточат внимание на аукционах Минфина в среду.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

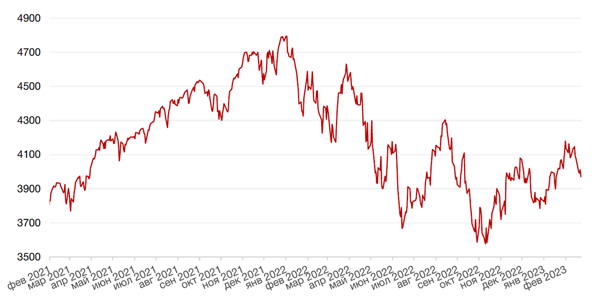

По итогам недели индексы Мосбиржи и РТС закрылись разнонаправленно. Рублевый индикатор вырос на 1,8%, а долларовый бенчмарк снизился на 0,7% ввиду слабости рубля. В начале недели рынок продолжил начатую накануне коррекцию на ожиданиях возможных негативных новостей с геополитического фронта, но после того, как опасность миновала акции попробовали расти. Впрочем, в конце недели эта попытка была прервана из-за новостей о новых санкциях в отношении России со стороны США, Великобритании, ЕС и других западных стран, приуроченных к годовщине начала СВО России в Украине.

Из публичных компаний под санкции попали Тинькофф банк (TCS Group – TCSG RX), Банк «Санкт-Петербург» (BSPB RX), Московский Кредитный Банк, Росбанк (ROSB RX). Кроме того, в числе санкционных банков оказался МТС Банк, Альфа-банк, а также Фонд Национального благосостояния, предприятия металлургического сектора и горной промышленности РФ и ряд физических лиц.

На минувшей неделе, когда подробности санкций ЕС еще не появились, а Великобритания не включила банк в свои санкции, расписки TCS Group (TCSG RX) выросли на 6,4%. В понедельник на этой неделе, после новостей выходных дней о санкциях ЕС, бумаги открылись гэпом вниз, снижаясь более чем на 14%, но очень быстро отыграли львиную долю падения и завершили сессию с минусом на 3,7%. То есть по отношению к пятнице 17 февраля бумаги даже выросли на 2,5%. Такой результат демонстрирует уверенность рынка, что банк сумеет преодолеть введенные ограничения. Мы также отмечаем позитивный момент, что банк не попал пока в американский SDN-лист, что грозило бы прекращением всех операций с долларом, но некоторый отток клиентов и влияние на комиссионный доход банка все же весьма вероятны. Тем не менее, мы полагаем, что, как и Сберу, банку удастся адаптироваться к новым условиям в течение некоторого времени, и влияние на его комиссионный доход будет не слишком болезненным. Сохраняем позитивный взгляд на бумаги TCSG RX.

На прошлой неделе компания Яндекс (YNDX RX) представила финансовые результаты за 4 кв. 2022 г. и весь 2022 г. Несмотря на сложный 2022 год для российской экономики и бизнеса, Яндекс смог показать исключительно сильные операционные и финансовые результаты за прошлый год, в том числе внушительные темпы роста выручки, EBITDA, GMV по направлениям электронной коммерции и райдтеха, увеличение рентабельности и положительную консолидированную чистую прибыль против убытка за 2021 г. Результаты компании оказались также выше согласованного прогноза аналитиков, опрошенных Интерфаксом. Особенно следует отметить результаты сегмента Поиск и портал, которые оставался крупнейшим источником дохода для Яндекса (39% выручки) и рос исключительно высокими темпами на фоне ухода западных конкурентов и оптимизации расходов. Но и другие направления бизнеса росли очень высокими темпами. Компания также отмечает сохранение сильных трендов в январе 2023 г.

Главным риском и фактором неопределенности для Яндекса остается изменение структуры бизнеса, т.е. предполагаемое разделение компании. Реструктуризация, осуществленная с интересом акционеров, сотрудников и пользователей сейчас является приоритетом компании, по ее заявлению, и именно от успешной реализации этого проекта зависят в значительной степени перспективы акций компании. Однако новостей о ходе реструктуризации пока не последовало. Именно поэтому бумаги пока торгуются в боковике возле уровня 2000 руб. (+0,8% за прошлую неделю).

Напомним, что на иностранных биржах торги акциями YNDX остановлены на неопределенный период, поэтому внутренняя ликвидность ограничена тем количеством акций, которые хранятся в НРД. Разделение бизнеса призвано в числе прочего решить проблему с иностранной регистрацией компании, которая является препятствием для повышения ликвидности бумаг и устранения иных рисков, связанных с иностранной юрисдикцией. Мы сохраняем позитивный взгляд на акции YNDX RX.

В начале ткущей недели широкий рынок пытается возобновить рост и вновь достичь максимумов последних месяцев (2290 п.). В случае неудачи с обновлением максимумов, мы ждем коррекцию к уровню 2180 п. по индексу Мосбиржи, а если этот уровень не устоит, то перед индексом будет стоять вопрос об удержании минимумов на 2140 п.

Пока инвесторы не особо верят в перспективы замаячивших переговоров о мирном урегулировании российско-украинского противостояния на фоне новостей о т.н. «мирном плане» Китая и намечающемся визите главы Китая в Россию весной этого года.

В то же время санкционное давление на российскую экономику и рынок, судя по всему, сохранится и может усиливаться.

Если в дальнейшем перспектива «мира» получит более «телесные» очертания, то восстановление рынка неминуемо, но пока по-прежнему не исключаем, что рынок пойдет на обновление минимумов.

Динамика индекса Мосбиржи

Динамика стоимости акций TCS Group

Календарь инвестора

Понедельник, 27 февраля 2023 г.

США - Базовые заказы на товары длительного пользования (январь)

США - Индекс незавершенных продаж на рынке недвижимости (январь)

Вторник, 28 февраля 2023 г.

ЯПОНИЯ - Объём промышленного производства (январь)

ФРАНЦИЯ - Индекс потребительских цен Франции (февраль)

ФРАНЦИЯ - ВВП

ШВЕЙЦАРИЯ - ВВП (4 кв.)

США - Сальдо внешней торговли товарами (январь)

США - Индекс доверия потребителей CB (февраль)

Среда, 1 марта 2023 г.

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) (февраль)

ИТАЛИЯ - Индекс деловой активности в производственном секторе (PMI) (февраль)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (февраль)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (февраль)

ГЕРМАНИЯ - Уровень безработицы Германии

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (февраль)

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в производственном секторе (PMI) (февраль)

ГЕРМАНИЯ - Индекс потребительских цен Германии (февраль)

США - Индекс деловой активности в производственном секторе (PMI) (февраль)

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - Индекс деловой активности в производственном секторе (PMI) от ISM (февраль)

США - Запасы сырой нефти

Четверг, 2 марта 2023 г.

ИТАЛИЯ - Индекс потребительских цен в Италии (февраль)

ЕВРОЗОНА - Индекс потребительских цен (февраль)

ЕВРОЗОНА - Уровень безработицы (январь)

ЕВРОЗОНА - Публикация протокола заседания ЕЦБ по монетарной политике

США - Число первичных заявок на получение пособий по безработице

США - Уровень производительности в несельскохозяйственном секторе (кв/кв) (4 кв.)

США - Затраты на рабочую силу (кв/кв) (4 кв.)

Пятница, 3 марта 2023 г.

ЯПОНИЯ - Базовый индекс потребительских цен в Токио (февраль)

ГЕРМАНИЯ - Сальдо торгового баланса Германии (январь)

ИТАЛИЯ - Индекс деловой активности (PMI) в секторе услуг (февраль)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (февраль)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (февраль)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (февраль)

США - Индекс занятости в непроизводственном секторе (ISM) (февраль)

США - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (февраль)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)