Изменение индикаторов за прошедшую неделю

| S&P 500 | 4754,63 | 0,75% ▲ |

| MSCI EM | 992,28 | -0,86% ▼ |

| RUB/$ | 92,00 | 1,91% ▲ |

| RUB/€ | 101,47 | 2,96% ▲ |

| BRENT $ | 79,07 | 3,29% ▲ |

| GOLD $ | 2069,10 | 1,64% ▲ |

| RTS | 1057,58 | -0,29% ▼ |

| MICEX | 3092,58 | 1,93% ▲ |

| 10Y UST | 3,90 | -0,01 ▲ |

| 10Y GERMANY | 1,97 | -0,04 ▲ |

| 10Y OFZ | 12,15 | -0,50 ▲ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

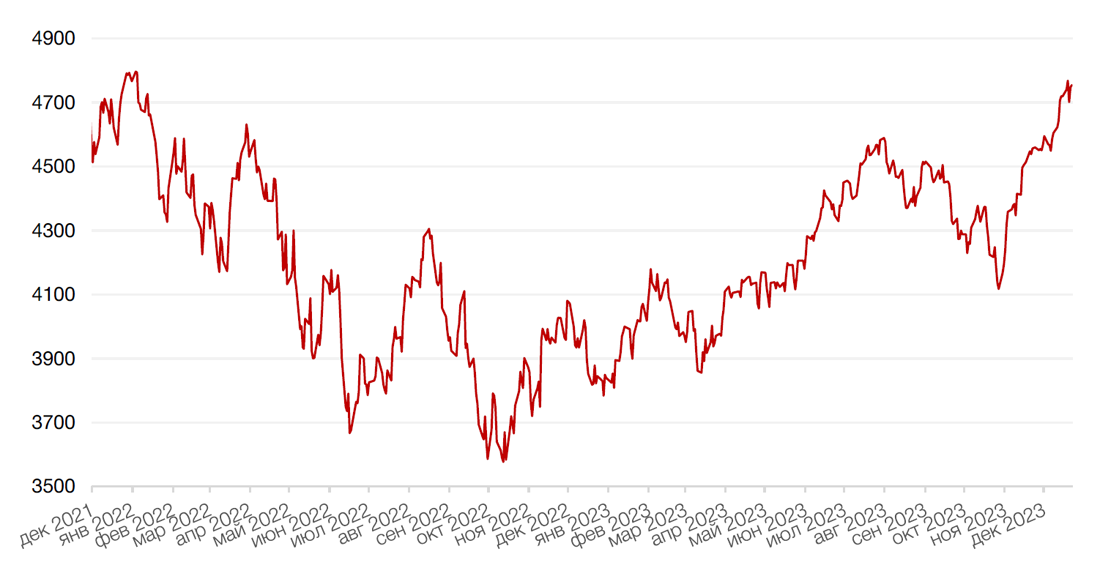

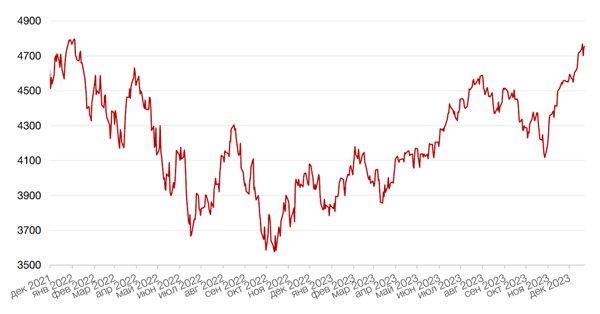

Прошедшую предпраздничную неделю фондовые индексы США завершили ростом, который длится уже восемь недель подряд. Праздничный настрой был поддержан благоприятными экономическими данными, в частности любимым показателем инфляции ФРС, который оказался ниже ожиданий. Базовый индекс цен расходов на личное потребление в ноябре вырос всего на 0,1% по сравнению с октябрем и на 3,2% по сравнению с прошлым годом. Эти показатели лишний раз подтвердили, что инфляция твердо стоит на нисходящей траектории, и вскоре ФРС начнет снижать процентную ставку. За неделю индекс Dow вырос на 0,22%, S&P прибавил 0,75%, а Nasdaq поднялся на 1,21%. В целом 2023 год был очень насыщенным на события и успешным для фондового рынка годом.

Индекс S&P 500 заканчивает текущий год ростом на 24%, Nasdaq взлетел за год примерно на 53%, а Dow Jones Industrial Average укрепился на 13%.

В следующем году рынку понадобится больше аргументов для продолжения роста. Снижение ставки ФРС более, чем на 1%, уже, по сути, заложено в ценах, а для более масштабного снижения ставки ФРС потребуются признаки более значительного торможения экономики, что, в свою очередь, может оказать негативное влияние на рынок. Таким образом, не исключаем, что в начале года мы можем увидеть боковую или даже слабо-отрицательную динамику рынка. Возобновление растущего тренда ожидается ближе ко второй половине года. В любом случае рынок, как всегда, предоставит инвесторам многочисленные возможности для удачных инвестиций.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Несмотря на масштабный рост индекса доллара США с середины года, индекс заканчивает текущий год снижением приблизительно на 2% на фоне завершения цикла жесткой монетарной политики ФРС США. Ожидаем, что в 2024 г. тенденция ослабления доллара США сохранится, но процесс будет очень постепенным.

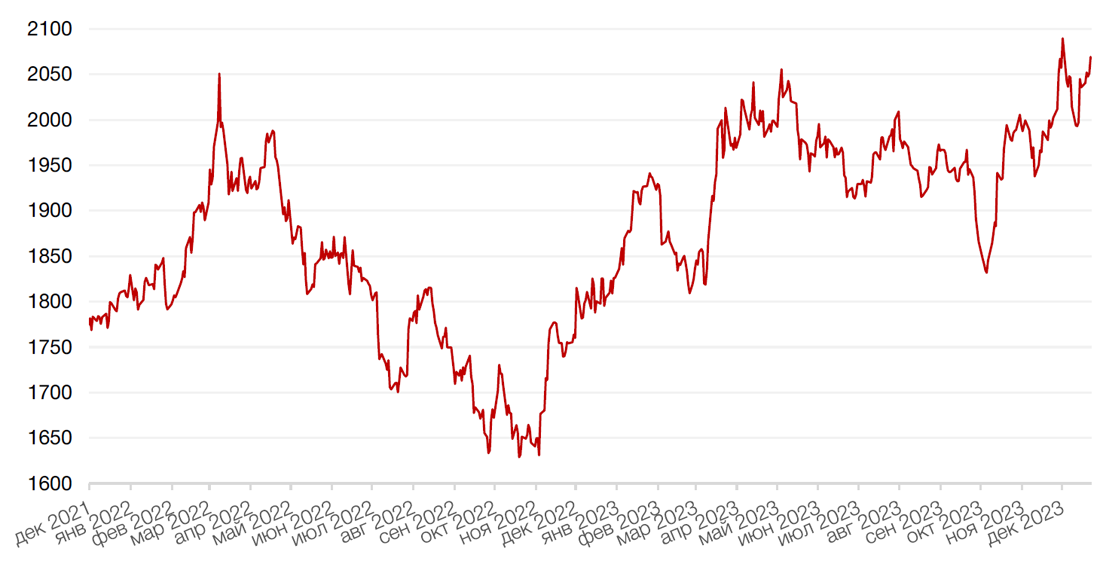

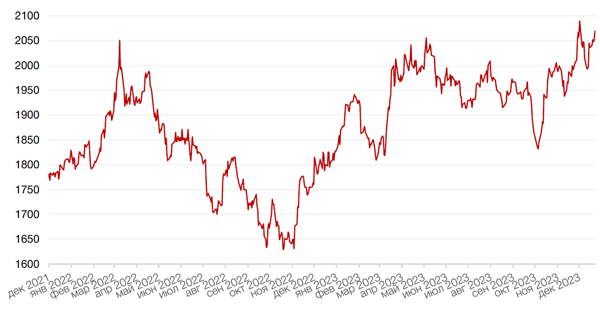

Российский рубль по итогам года ослаб к доллару США примерно на 23%. Курс доллара вырос с 69,9 на конец 2022 г. до 91,6 руб. на конец 2023 г. Основные факторы ослабления рубля – мягкая монетарная политика до середины 2023 г. на фоне мощного восстановительного импульса российской экономики и высокий бюджетный импульс.

В 2024 г. ожидаем, что волатильность в рубле несколько снизится и его позиции будут более уверенными.

Этому будут способствовать следующие факторы – высокая ключевая ставка, которая сохранится на текущих уровнях более продолжительное время по сравнению с предыдущими эпизодами повышения ставки до экстремальных уровней. Высокая ставка будет оказывать сдерживающее влияние на рублевую массу через снижение темпов роста кредитования, с одной стороны, и повышение нормы сбережений со стороны населения, с другой. Кроме того, высокая ставка будет сдерживать и рост спроса на валюту со стороны импортеров.

Кроме того, по крайней мере, до конца марта продолжит действовать указ об обязательной продаже валютной выручки экспортерами. Недавно список экспортеров, подпадающих под действие этого, указал был увеличен в два раза.

Бюджетный импульс, также важный фактор формирования курса рубля, тоже будет, по оценкам ниже в 2024 г. И, хотя сильное сдерживание в этой сфере маловероятно в год президентских выборов, уже сейчас наблюдается стремление повлиять на этот фактор. В частности, власти решили отказаться от индексации зарплат федеральных госслужащих в 2024 году, как следует из пояснительной записки к проекту федерального бюджета на 2024 год и плановый период 2025 и 2026 годов. И, наконец, при текущих ценах на нефть ЦБ будет по-прежнему выступать нетто-продавцом валюты в рамках реализации бюджетного правила, что также способно оказать поддержку рублю. Таким образом, мы ожидаем даже некоторого укрепления российской валюты в начале года и не исключаем, что пара рубль/доллар вновь протестирует уровень 87 руб./$1. В дальнейшем динамика рубля будет зависеть от того, какие решения ЦБ будет принимать по ставке, а также как власти распорядятся в отношении действия мер валютного контроля. В базовом сценарии мы ожидаем возврата курса к уровням 93-95 руб./$1.

Динамика индекса доллара США

Динамика пары RUB/USD

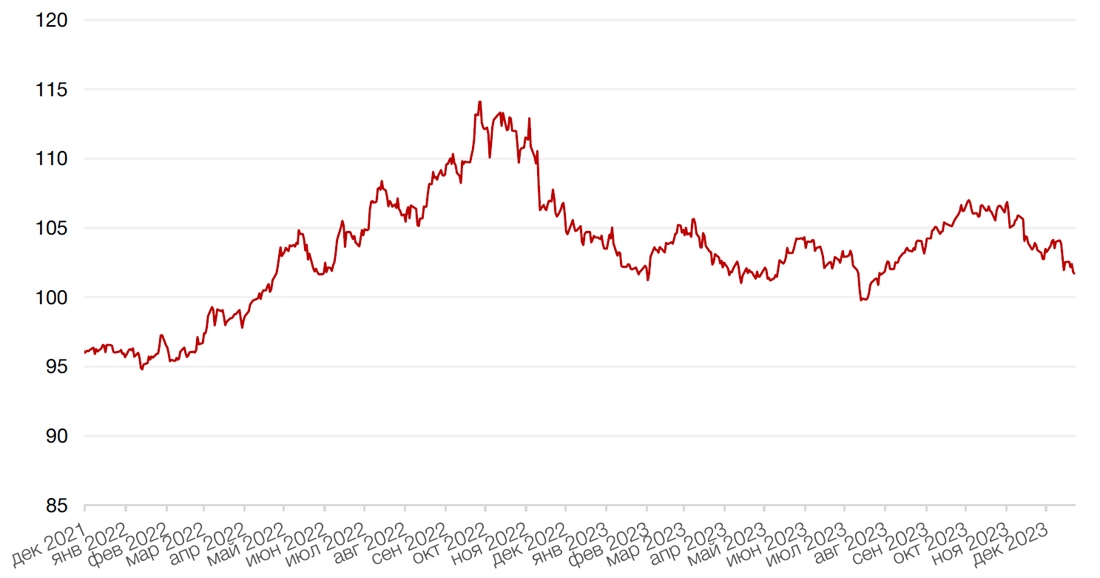

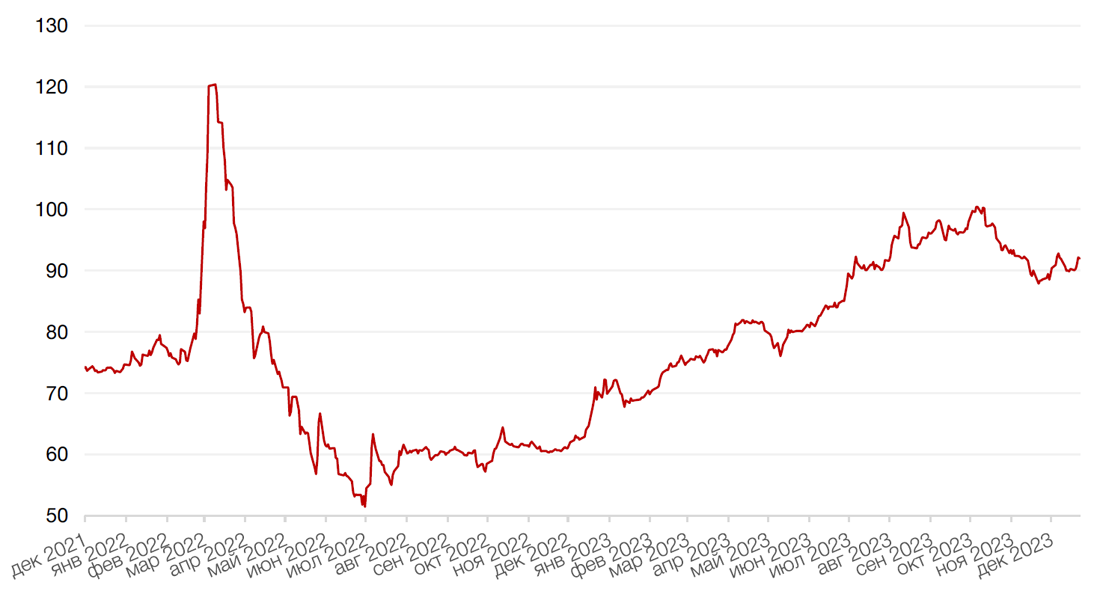

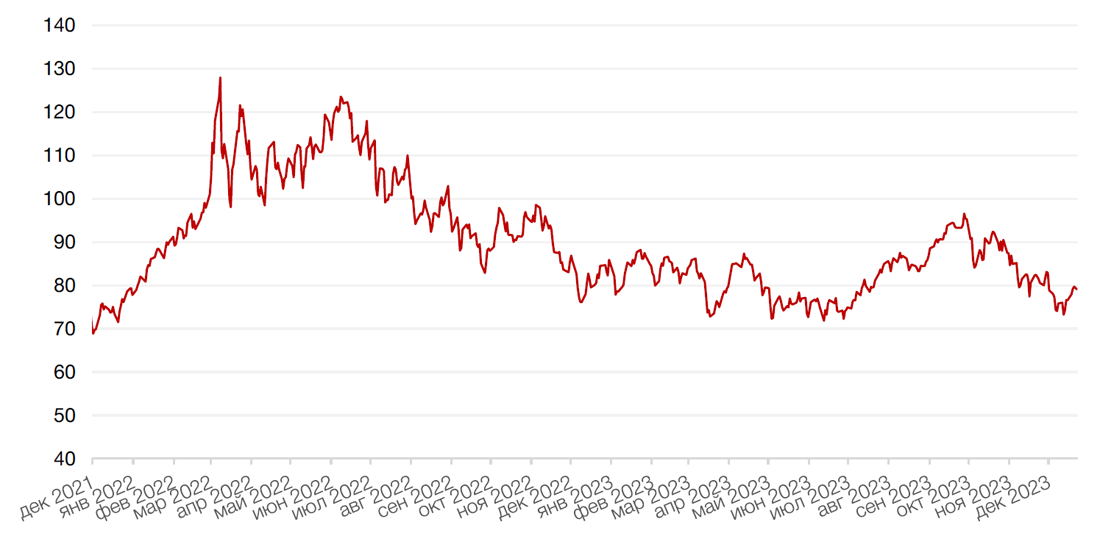

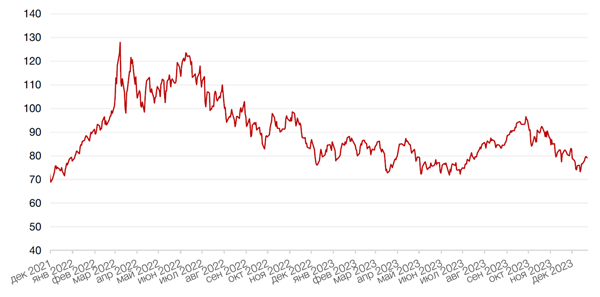

Нефть Brent завершает год с результатом -5,4%. Повышенные риски умеренной циклической рецессии в ключевых экономиках мира в начале года будут, при прочих равных, оказывать сдерживающее влияние на рынок нефти. В то же время, вместе со сменой направления монетарной политики мы можем увидеть ослабление доллара США к мировым валютам, что окажет поддержку ценам на нефть. Фундаментальным драйвером роста нефтяных котировок послужит долгосрочный структурный дефицит добычи нефти, но, на наш взгляд, его влияние мы увидим ближе к концу 2024 года.

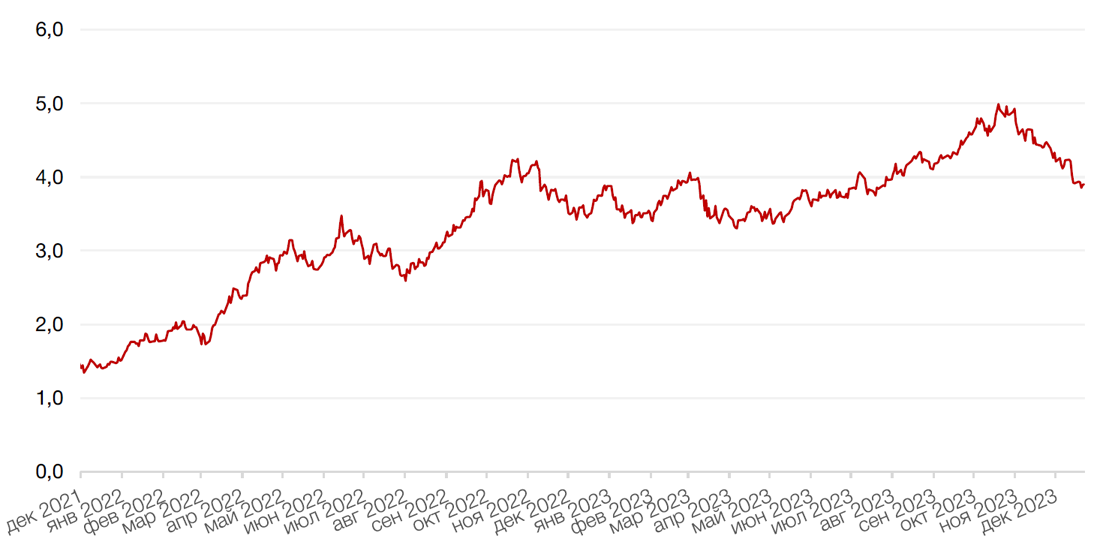

А вот золото в 2024 году может стать бенефициаром возможного падения реальных доходностей.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

Доходность 10-летних казначейских облигаций США с 15 декабря снизилась еще на 4 б.п. и завершает год на уровне 3,875% годовых – лишь немногим ниже уровней конца 2022 г. (3,915% годовых). Однако если вспомнить, что в течение года уровень доходности достигал рекордов около 5% годовых на фоне осознания рынком того факта, что жесткая монетарная политика продлится дольше, чем ожидалось, то становится понятно, что экономика пережила неординарный год.

2024 год вероятнее всего станет началом цикла снижению ставок в США. С июля текущего года регулятор принимал решение оставить диапазон ставок без изменения, однако только на последних двух заседаниях риторика стала более мягкой. ФРС будет внимательно следить за инфляцией и рынком труда, и уже во втором квартале 2024 года может начать планомерное снижение ключевой ставки.

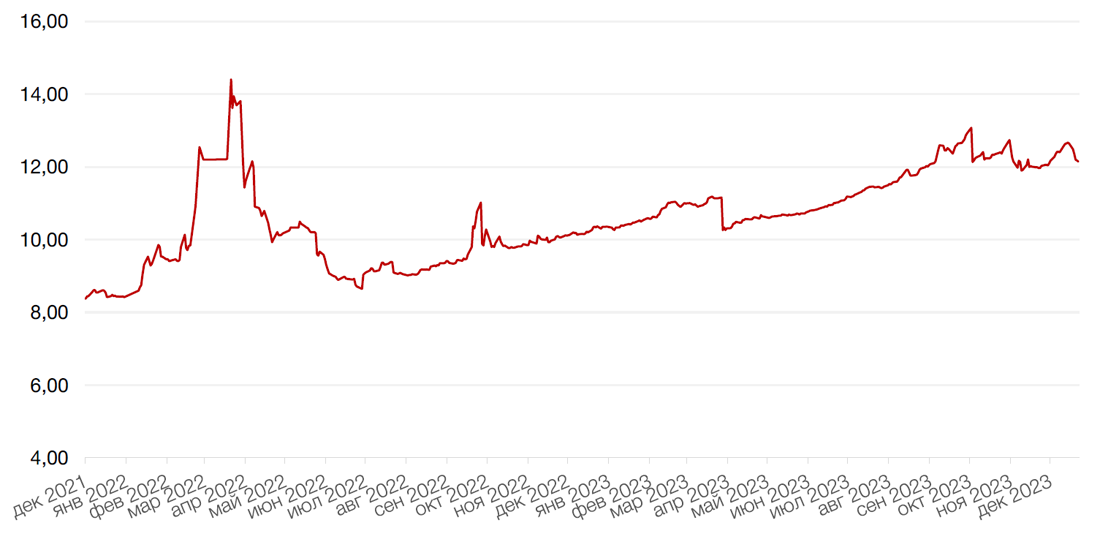

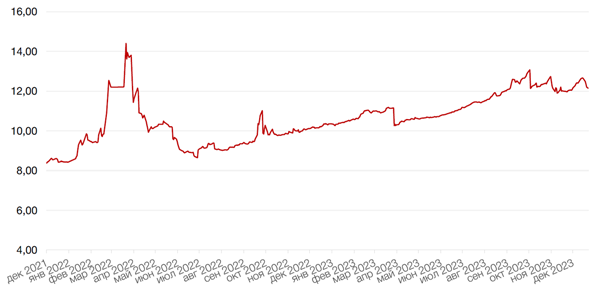

На российском рынке в начале 2023 г. наблюдалась спокойная динамика, но по мере возрастания инфляционного давления ЦБР перешел к резкому повышению ключевой ставки, что привело к снижению широкого рынка рублевых облигаций. С августа ключевая ставка была повышена на 850 б.п. до 16,0%. А рынок первичных размещений практически полностью заняли более привлекательные в этих условиях выпуски с плавающими купонами. Определяющим фактором для облигационного рынка в 2024 году будет траектория инфляции и реакции ЦБ по ставке. Спустя 5 месяцев после начала цикла ужесточения уже можно видеть первые признаки торможения экономики - потребительское кредитование замедляется, а население увеличивает объем депозитов в банках. Мы считаем, что ограничительный уровень ключевой ставки не сохранится с нами слишком надолго, и регулятор в базовом сценарии может перейти к снижению ключевой ставки во второй половине 2024 года. На этом фоне отмечаем два вида инструментов облигационного рынка - среднесрочные облигации с дюрацией 4-6 лет, а также квазивалютные облигации.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

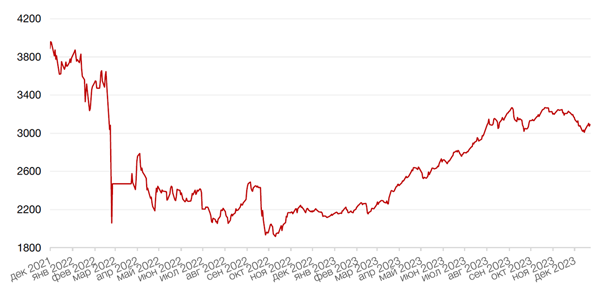

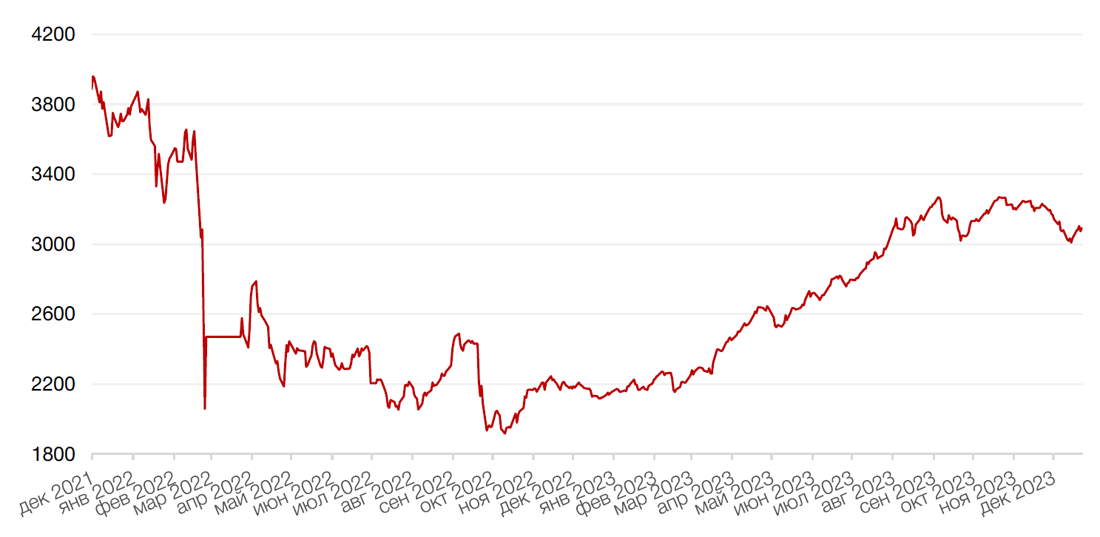

Российский фондовый рынок

Российский фондовый рынок завершает год на уровне около 3100 п. по индексу Мосбиржи, что транслируется в рост с начала года на 44%. Рост рынка происходил на фоне мощного восстановительного роста российской экономики, которая превзошла все ожидания благодаря стимулирующим мерам властей, способности экономических агентом адаптироваться к новым реалиям и достаточно благоприятным внешним рынкам, даже несмотря на санкции. При этом долларовый индекс РТС вырос с начала года приблизительно на 10% на фоне роста курса доллара к рублю на 31%. Все сектора российского фондового рынка завершают год в плюсе, причем опережающие результаты показывают сектора, которые больше других пострадали накануне.

В следующем году мы также ожидаем роста российского фондового рынка, но уже не такими темпами как в 2023 г. Более того, не исключаем, что в начале года рынок будет находиться под давлением высокой ключевой ставки, которая заставляет инвесторов пересмотреть аллокацию активов в сторону более предсказуемых инструментов, например, облигаций. Однако ближе ко второй половине года мы ожидаем оживления на рынке благодаря началу дивидендного сезона и появлению большей определённости в отношении дальнейшей монетарной политики ЦБР.

При этом отмечаем, что у данного базового сценария есть как понижательные риски (в случае если ожидания по смягчению ставки не реализуются в те временные сроки, которые закладывает рынок), так и повышательные (например, в случае гипотетического снижения геополитических рисков). В то же время поддержку рынку окажут факторы его низкой оценки, относительно высокой дивидендной доходности, роста базы инвесторов, редомициляции компаний с иностранной юрисдикцией в России, активизации рынка IPO и другие.

Уверены, что в новом году рынок принесет много инвестиционных возможностей.

Мы поздравляем всех наших инвесторов с наступающим Новым Годом и желаем в новом году удачных инвестиций!

Динамика индекса Мосбиржи