Изменение индикаторов за прошедшую неделю

| S&P 500 | 3844,82 | -0,20% ▼ |

| MSCI EM | 954,78 | -0,26% ▼ |

| RUB/$ | 70,20 | -7,91% ▼ |

| RUB/€ | 73,75 | -6,88% ▼ |

| BRENT $ | 84,50 | 6,91% ▲ |

| GOLD $ | 1804,20 | 0,22% ▲ |

| RTS | 963,51 | -7,2% ▼ |

| MICEX | 2124,02 | -0,4% ▼ |

| 10Y UST | 3,75 | 0,26 ▼ |

| 10Y GERMANY | 2,39 | 0,23 ▼ |

| 10Y OFZ | 10,37 | 0,17 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

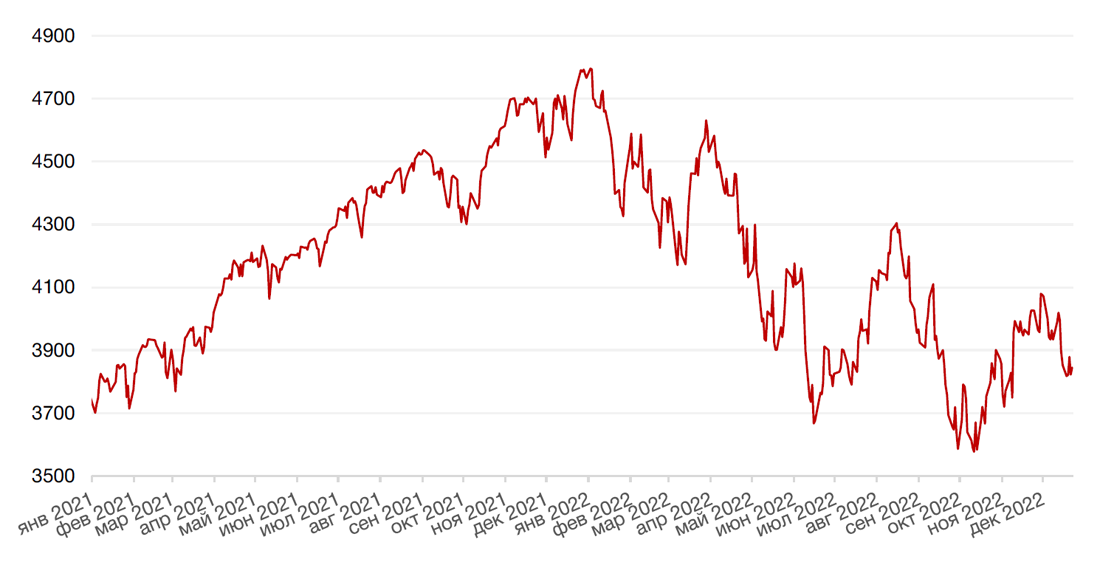

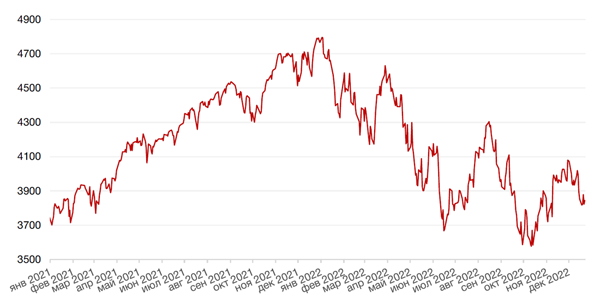

По итогам прошедшей недели большинство основных американских индексов закрылись в отрицательной зоне, отреагировав таким образом на публикацию сильных макроэкономических данных, усиливших опасения в отношении сохранения агрессивной политики ФРС США. Индекс S&P 500 закрыл неделю падением на 0,2%, Nasdaq Composite понизился на 1,9%, а индексу Dow Jones Industrial Average удалось показать рост на 0,9%.

Основным событием прошедшей недели стал выход окончательных данных по ВВП США за 3 кв. 2022 г. Оценку роста ВВП США повысили с 2,9% г/г до 3,2% г/г. Пересмотренные данные (более полные по сравнению со второй оценкой, показавшей рост на 2,9%) отразили пересмотр в сторону повышения потребительских расходов и инвестиций в нежилые основные фонды. Доходы населения (в текущем долларовом выражении) увеличились на $283,1 млрд (больше, чем оценивалось ранее), а располагаемые доходы населения выросли на $242,4 млрд. – также выше ожиданий. Личные сбережения составили $507,7 млрд. Выход более сильных, чем ожидалось, данных по ВВП указывает на сохраняющуюся силу экономики, что, в свою очередь, повышает вероятность сохранения процентных ставок ФРС на высоком уровне более продолжительное время.

Также внимание участников рынка было приковано к публикации ноябрьской статистики по базовому ценовому индексу расходов на личное потребление (Core PCE), который является предпочитаемым ФРС показателем инфляции. Персональные потребительские расходы в США в ноябре незначительно выросли - на 0,1% к предыдущему месяцу, что в целом соответствует прогнозам аналитиков (0,2%), как сообщило Бюро экономического анализа страны в своем отчете. В годовом сопоставлении индекс личных расходов вырос на 5,5%. Без учета продуктов питания и энергоносителей показатель увеличился на 0,2% в месячном исчислении и на 4,7% в годовом. При этом персональные доходы американцев выросли на 0,4% по сравнению с октябрем, а расходы в реальном выражении остались относительно неизменными, увеличившись менее чем на 0,1%. Совокупный объем личных доходов вырос в сравнении с октябрем на 0,4%, или $80,1 млрд.

Таким образом, экономические данные, опубликованные в течение недели, указывают на все еще устойчивую экономику и рынок труда, который только сейчас начинает демонстрировать некоторые признаки охлаждения из-за агрессивного повышения ставок центральным банком.

В свою очередь, большинство европейских фондовых индексов завершили неделю подъемом в преддверии рождественских праздников. Так, европейский индекс STOXX 600 закрыл неделю ростом на 0,6%, немецкий DAX закрылся с повышением на 0,3%, французский индекс CAC40 вырос на 0,8%, а британский FTSE 100 укрепился на 1,9%.

Текущая неделя, сокращенная из-за праздников, не будет отмечена какими-либо важными макроэкономическими отчетами, и, как ожидается, торговая активность будет постепенно снижаться по мере приближения конца года.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

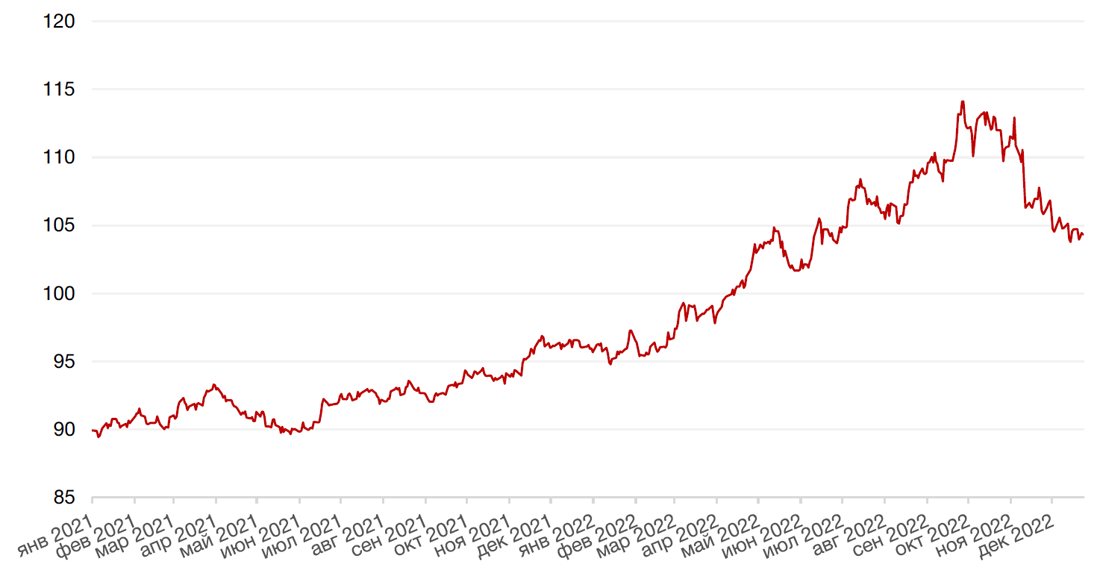

Доллар США завершил неделю падением на 0,4% по отношению к 6 ведущим валютам после того, как Банк Японии по итогам декабрьского заседания неожиданно принял решение расширить границы коридора, в которых может колебаться доходность десятилетних госбумаг, до плюс/минус 0,5% с плюс/минус 0,25% ранее. Многие экономисты восприняли такой шаг как закладывание основы для выхода из ультрамягкой монетарной политики, сохранявшейся на протяжении долгого времени. Данный шаг привел к росту японской йены против доллара США на 2,9%.

Евро укрепился к доллару на 0,3%.

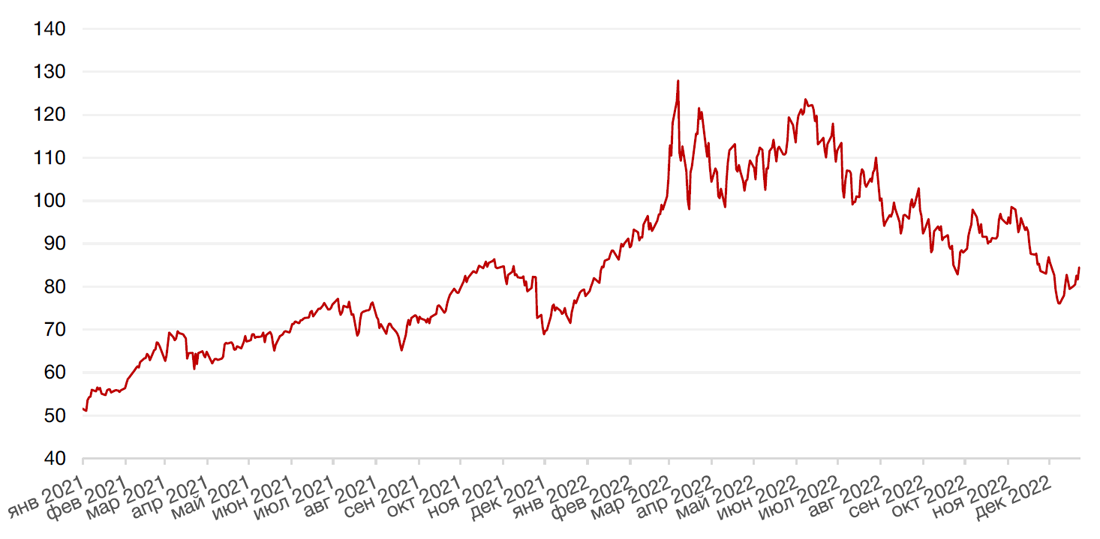

На прошлой неделе рубль ослаб к доллару США и к евро на 8,6% и 6,8% соответственно. Согласно комментариям министра финансов РФ, А. Силуанова, ослабление курса рубля в последние недели в основном связано с активным восстановлением импорта. При этом ограничения на российскую нефть, скорее, влияют на валютный рынок не напрямую, а через настроения участников торгов. Министр также подтвердил, что в следующем году Минфин планирует покупать иностранную валюту, если нефтегазовые доходы превысят 8 трлн. руб. Среди других факторов роста доллара отметим фактор конца года, когда необходимо потратить бюджеты на текущий год. Кроме того, не исключаем, что столь резкое ослабление рубля в конце года связано также с выходом на рынок крупного покупателя валюты.

Курс биткоина вырос на 0,9% на минувшей неделе, несмотря на новости о том, что крупнейшая публично торгуемая майнинг-компания Core Scientific 21 декабря подала заявку о банкротстве по Главе 11, так как не все кредиторы поддержали предложенный B. Riley план спасения. Однако участники рынка считают, что банкротство крупнейшего майнера не повлияет на добычу Bitcoin.

Динамика индекса доллара США

Динамика пары RUB/USD

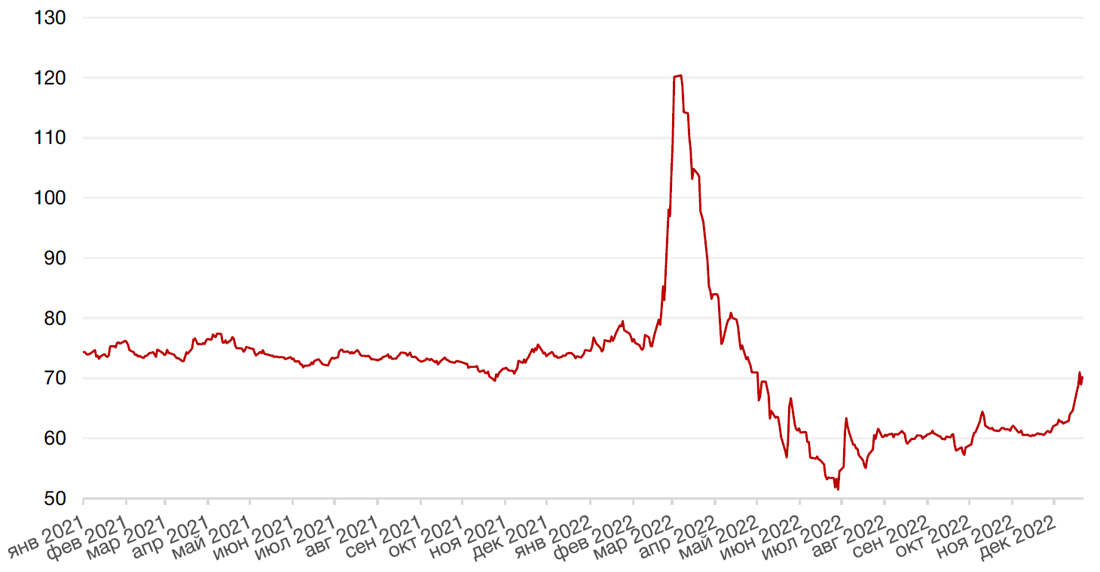

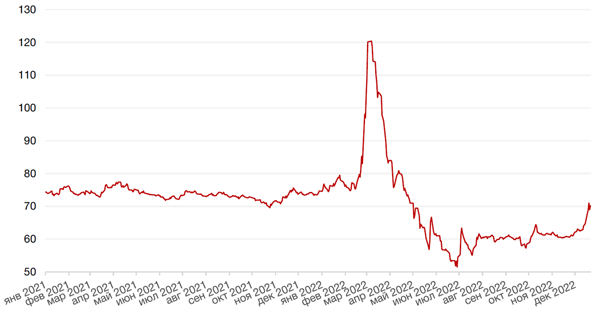

Цены на нефть сорта Brent на минувшей неделе выросли на 6,3%. Поддержку котировкам оказывают данные о снижении запасов в США, а также ожидания сокращения добычи в России вслед за введением западными странами потолка цен на российскую нефть. Так, коммерческие запасы сырой нефти в США (исключая стратегический резерв), снизились на 5,9 млн баррелей до 418,2 млн баррелей за неделю, закончившуюся 16 декабря, говорится в отчете Управления энергетической информации (EIA), опубликованном в среду. В то же время, добыча нефти в РФ в начале следующего года может сократиться на 500-700 тыс. б/с в связи с введением государствами ЕС механизма price cap, по словам вице-премьера Александра Новака.

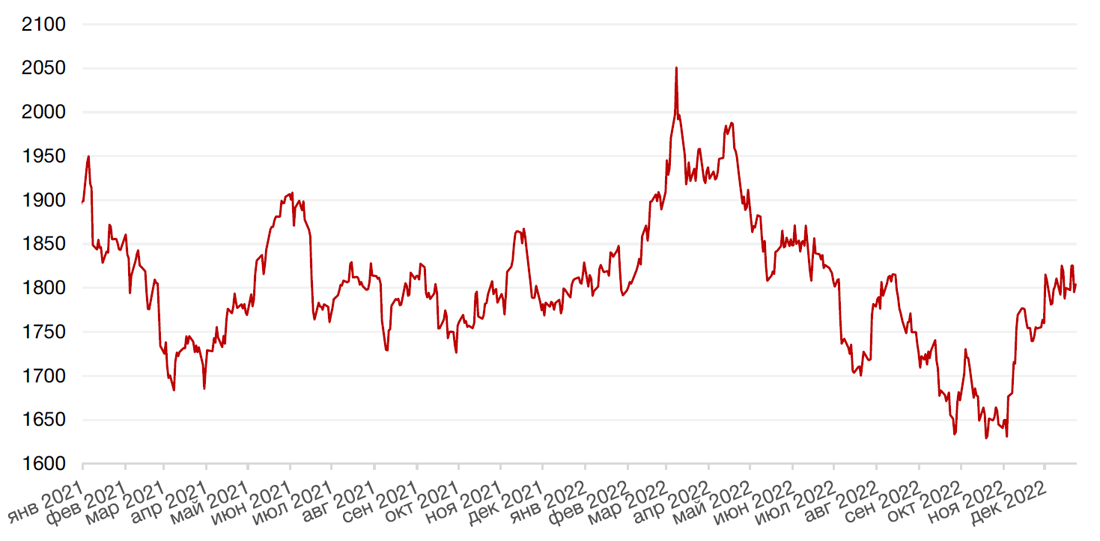

Цены на золото на прошлой неделе выросли на 0,2% и закрылись на отметке $1804,20 за тройскую унцию на фоне падения курса доллара и роста спроса на защитные активы на опасениях спада в мировой экономике.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

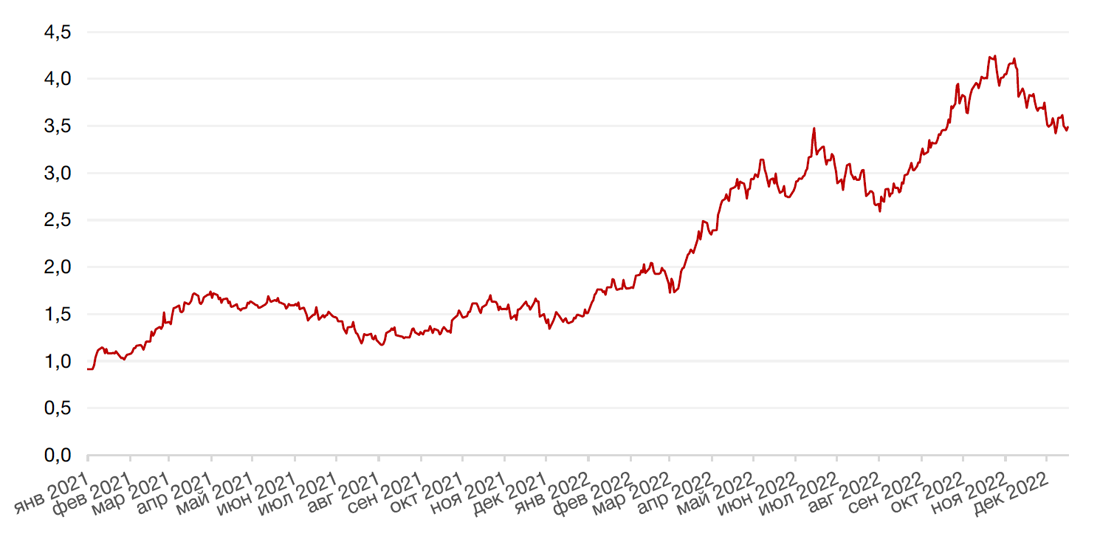

Доходности казначейских облигаций США выросли на прошлой неделе на фоне сильных макроданных и опасениях сохранения ставки на высоком уровне более продолжительное время. Спред между краткосрочными и долгосрочными облигациями оставался отрицательным. Доходность двухлетних бумаг выросла на 14 б. п. до 4,33%, а десятилетних — на 26 б. п. до 3,75%. Последняя неделя года, скорее всего, окажется спокойной для глобального рынка облигаций в отсутствие запланированных существенных событий.

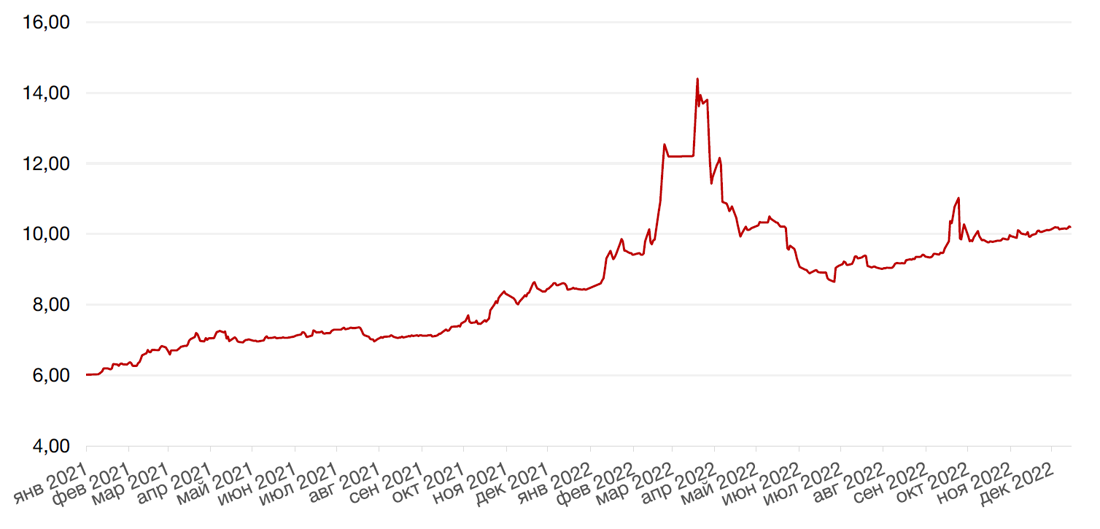

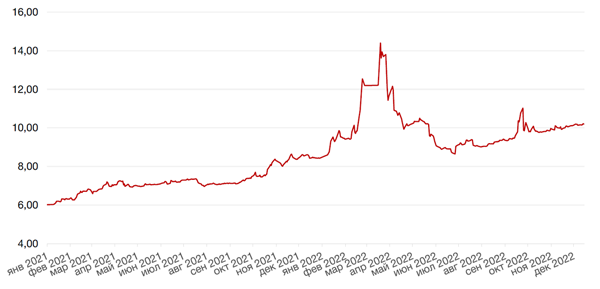

Доходности ОФЗ по итогам недели выросли в среднем на 10 б. п. вдоль всей кривой. Наибольшие изменения наблюдались на участке с погашением в срок до трех лет, где бумаги прибавили в доходности 20–30 б. п. до 7,1–8,2% годовых, и на участке с погашением в срок 9–20 лет, где доходности выросли на 5–15 б. п. до 10–10,3% годовых. Предпраздничная неделя, скорее всего, обойдется без сюрпризов. Интерес для инвесторов, вероятно, будут представлять короткие бумаги, в которых можно переждать предстоящие длинные выходные

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

Неделя на российском фондовом рынке завершилась снижением основных фондовых индексов. Индекс Мосбиржи потерял 0,4%, а долларовый индекс РТС провалился на 7,2% в связи с сильным ослаблением рубля.

Акции экспортеров, чьи доходы номинированы в валюте, преимущественно росли в цене на минувшей неделе. Но в целом динамика рынка была маловыразительной в связи с приближением новогодних праздников.

Ожидаем дальнейшего снижения объемов торгов на текущей неделе. Маловероятно, что участники рынка захотят уйти на выходные в крупных позициях.

Динамика индекса Мосбиржи

Календарь инвестора

Понедельник, 26 декабря 2022 г

США - Выходной

ГОНКОНГ - Выходной

ШВЕЙЦАРИЯ - Выходной

ИТАЛИЯ - Выходной

ВЕЛИКОБРИТАНИЯ - Выходной

ГЕРМАНИЯ - Выходной

ФРАНЦИЯ - Выходной

Вторник, 27 декабря 2022 г.

ВЕЛИКОБРИТАНИЯ - Выходной

ГОНКОНГ - Выходной

США - Сальдо внешней торговли товарами (ноябрь)

США - Товарные запасы в розничной торговле без учета автомобилей (ноябрь)

Среда, 28 декабря 2022 г.

США - Индекс незавершенных продаж на рынке недвижимости (ноябрь)

РОССИЯ - Уровень безработицы (ноябрь)

Четверг, 29 декабря 2022 г.

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

РОССИЯ - Международные резервы Центрального банка (USD)

США - Число первичных заявок на получение пособий по безработице

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Пятница, 30 декабря 2022 г.

ВЕЛИКОБРИТАНИЯ - Выходной

США - Индекс деловой активности (PMI) в Чикаго (декабрь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)