Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

Американские индексы завершили очередную неделю падением, поскольку участники рынка перешли от беспокойства по поводу инфляции к беспокойству по поводу агрессивной риторики ФРС США после сентябрьского заседания по ставкам. На этом фоне S&P 500 закрыл неделю понижением на 4,7%, Nasdaq Composite рухнул на 5,1%, а Dow Jones Industrial Average снизился на 4,0%.

Основным событием прошедшей недели стало сентябрьское заседание Федерального Комитета по операциям на открытом рынке ФРС США (FOMC), на котором регулятор повысил ставку на 75 б.п. до 3–3,25% — максимальный уровень с 2008 г. Повышение ставки на 75 б.п. вместо 1% дало некоторое облегчение рынкам, однако тот факт, что ожидания мягкой посадки американской экономики не оправдались, не позволило остановить распродажу. В дополнение к тревогам инвесторов относительно того, насколько жесткой будет просадка, глава ФРС США Джером Пауэлл в ходе пресс конференции почти открыто заявил, что регулятор будет «разменивать» обуздание инфляции на рецессию. Обновленный график dot-plot ФРС по ожиданиям относительно ставки также указал на «ястребиную» позицию регулятора. Теперь ожидается рост базовой процентной ставки до 4,4% к концу этого года и до 4,6% - к концу 2023 г. (по сравнению с 3,25% и 3,8% соответственно, согласно прежним прогнозам). В числе обновленных прогнозов регулятора прозвучали также более низкие оценки роста ВВП США и более высокие оценки инфляции, а уровень безработицы при этом может подняться, как ожидается, до 4,4%.

Большинство европейских фондовых индексов также завершили неделю падением ввиду усиления опасений по поводу состояния мировой экономики на фоне устойчиво высокой инфляции и агрессивных мер крупнейших центробанков, направленных на ее сдерживание. Европейский индекс STOXX 600 упал на 4,4%, немецкий DAX закрылся с понижением на 3,6%, французский индекс CAC40 потерял 4,8%, а британский FTSE 100 подешевел на 3,0%.

На предстоящей неделе на макроэкономическом фронте ожидается выход огромного количества свежих данных, включая цифры о заказах на товары длительного пользования, индекса доверия потребителей СВ за сентябрь, продажах нового жилья за август, обновленного ВВП США за 2 кв. 2022 г. и базового ценового индекса расходов на личное потребление за август. На корпоративном фронте: Intel проведет свою ежегодную инновационную конференцию, Amazon продемонстрирует новые продукты и услуги, а Tesla презентует искусственный интеллект в Пало-Альто, Калифорния. Геополитика также останется в фокусе внимания рынков.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю масштабным ростом на 3,0% по отношению к 6 ведущим валютам и вырос до нового 24-летнего максимума по отношению к иене после того, как «ястребиные» прогнозы Федеральной резервной системы стали прямым контрастом с позицией Банка Японии, который вновь оставил процентную ставку на сверхнизком уровне, сохранив свою голубиную политику и впервые с 1998 года проведя интервенцию с целью поддержания японской йены.

Евро ослаб к доллару на 3,2%.

Курс биткоина на прошедшей неделе упал на 2,6%, по-прежнему торгуясь ниже отметки $20 000 на фоне массовой распродажи рисковых активов.

Курс рубля по итогам недели укрепился к доллару на 4,1% и к евро на 8,1%. на ожиданиях инфраструктурных санкций в отношении валюты в ответ на анонсированные и начатые Россией референдумы в непризнанных международным сообществом республиках ДНР, ЛНР, а также в Херсонской и Запорожской областях Украины. Некоторый отскок в долларе наблюдался в начале текущей недели на сообщениях СМИ о том, что Минфин может в следующем году направить на закупки валюты почти 1 трлн руб. Согласно проекту Основных направлений бюджетной, налоговой и таможенно-тарифной политики (документ есть у «Ведомостей»), ведомство ожидает дополнительных нефтегазовых доходов федерального бюджета в 2023 г. в объеме 939 млрд руб. Как уточнил близкий к правительству источник, эта сумма в теории может быть направлена на закупки валюты для ослабления рубля в рамках бюджетного правила, которое планируется перезапустить со следующего года, хотя и не во всей его полноте. Однако усилившиеся риски западных санкций перевесили гипотетическую возможность интервенций, и рубль вновь перешел к росту. Дополнительную поддержку национальной валюте оказывал и налоговый период.

Динамика индекса доллара США

Динамика пары RUB/USD

Цены на нефть сорта Brent на минувшей неделе упали на 5,7% и впервые с середины января торговались ниже отметки в $84 за баррель. Падение нефтяных котировок четвертую неделю подряд обусловлено ростом опасений инвесторов относительно рецессии в мировой экономике из-за того, что центробанки по всему миру продолжают повышать ставки для борьбы с рекордной инфляцией. В свою очередь, экономический спад может привести к снижению спроса на энергоресурсы, что и оказывает давление на нефтяной рынок. В дополнение, в течение всей прошедшей недели страны Евросоюза обсуждали решение о введении «потолка цен» на российскую нефть. Однако уже в начале текущей недели стало известно, что Евросоюз отложит принятие этого решения из-за несогласия некоторых стран. По словам собеседников агентства Bloomberg, знакомых с ходом переговоров, Кипр и Венгрия входят в число стран, которые выразили несогласие с предложением об ограничении поставок российской нефти. Отметим, что санкции в ЕС требуют единогласия, дающего каждой стране эффективное право вето.

Цены на золото упали на прошлой неделе на 2,4% и закрылись на отметке $1643,94 за тройскую унцию на фоне роста курса доллара и доходности американских гособлигаций.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

По итогам прошедшей недели доходность 10-летних казначейских облигаций выросла на 23 б.п. до 3,69%, а 2-х летних казначейских облигаций – на 34 б.п. до 4,21% годовых. Спред между краткосрочными и долгосрочными облигациями остался на исторически низком уровне (в зоне отрицательных значений), что продолжает указывать на усиление рисков рецессии, в частности, после того, как ФРС повысила ключевую процентную ставку на 75 б.п. в рамках сентябрьского заседания. Напомним, что глава ФРС Джером Пауэлл выразил готовность дальнейшего повышения ставки для борьбы с инфляцией, несмотря на усиление рисков рецессии в американской экономике.

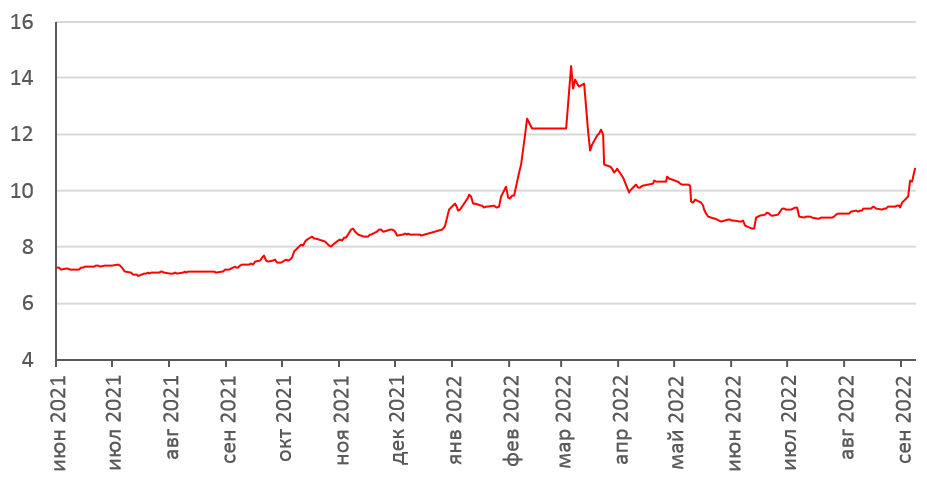

Доходности рынка рублевого долга прибавили в среднем на 100 б. п. по всей кривой ОФЗ, за исключением самых коротких бумаг, причем более ощутимый сдвиг происходил в долгосрочных бумагах. Так, в пятницу, 23 сентября доходность 10-летних бумаг составила 10,77% (на 118 б.п. выше, чем неделей ранее), а по состоянию на середину дня в понедельник поднималась выше 11,0%. Основными факторами турбулентности рынка облигаций были результаты заседания ЦБ РФ, по итогам которого регулятор дал сигнал о вероятном переходе к нейтральной ДКП, а также геополитические новости (референдумы в ДНР, ЛНР, Херсонской и Запорожской областях Украины) и мобилизация в РФ). На этом фоне аукцион Минфина по размещению ОФЗ не состоялся из-за отсутствия спроса. Это событие выглядело особенно негативно на фоне сообщений о масштабном дефиците бюджета в 2023 г., который должен финансироваться, преимущественно, за счет новых заимствований.

На текущей неделе участники рынка продолжат оценивать новостной поток и возможные риски, что может вылиться в повышенную волатильность рынка.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

На прошлой неделе российский фондовый рынок пережил еще одну масштабную распродажу, обусловленную новостями о повышении налогов на ряд секторов, а также значительным ростом геополитических рисков после анонсирования Россией референдумов в непризнанных международных сообществах ДНР и ЛНР, а также в Херсонской и Запорожской областях Украины.

Газета «Коммерсант» сообщила, что правительство РФ с 2023 г. собирается ввести дополнительный налог для экспортеров нефти, газа и СПГ для компенсации дефицита бюджета. По информации источников издания, меры по увеличению бюджетных доходов будут обсуждаться в правительстве 20 сентября, а их общая величина может составить 3,15 трлн руб. за три года. В первую очередь планируется увеличить пошлину на трубопроводный газ, причем ставка будет зависеть от рыночной цены. При цене выше $300 за 1 тыс. кубометров пошлина будет повышена до 50% с текущих 30%. Кроме того, обсуждается альтернативный вариант повышения ставки НДПИ для производителей газа. Кроме того, как пишет «Коммерсант», правительство впервые всерьез обсуждает возможность изъятия доходов у производителей СПГ, которые ранее были освобождены от НДПИ и экспортной пошлины. «Коммерсант» сообщает, что основной обсуждаемый вариант - введение экспортной пошлины для производителей СПГ, что оценивается в дополнительные доходы бюджета на уровне 200 млрд руб. ежегодно. Экспортную пошлину на нефть планируется повысить приблизительно в 1,5 раза, а в 2024 г. – обнулить в рамках налогового маневра. Эта мера оценивается в 240 млрд руб. ежегодно. Предлагается также продлить действие скорректированного демпфера на бензин, заработавшего в сентябре и рассчитанного до конца года, на 2023–2025 гг., что даст еще примерно по 190 млрд руб. в год.

Дополнительным поводом для распродаж послужили новости о проведении референдумов в т.н. ДНР, ЛНР, а также в Херсонской и Запорожской областях Украины, которые грозят значительной эскалацией конфликта и введением новых западных санкций. Кроме того, Дума спешным образом приняла поправки в УК, вводящие понятия «мобилизация», «военное положение», а также вводящие уголовное наказание за сдачу в плен и мародерство, а президент РФ объявил позднее о частичной мобилизации в России.

На этой неделе распродажи на российском рынке продолжились. В понедельник индекс Мосбиржи открылся снижением на 2,5%, однако затем продажи усилились, и в моменте индекс падал почти на 12%. Поддержка на уровне 2000 п. на этот раз не устояла, и впервые с 24 февраля значение индекса опустилось ниже 1900 п.

Снижение происходило на новостях о ходе мобилизации в РФ, ожидании новых санкций (среди которых потолок цен на энергоносители), снижении цен на нефть и газ на мировых рынках, новостях об увеличении налоговой нагрузки на различные российские компании.

Самые серьезные потери несли бумаги нефтегазового, металлургического и потребительского секторов, а также компании сектора ИТ.

Наибольшие потери наблюдались в первой половине дня в привилегированных акциях Сургутнефтегаза. В моменте они падали на 25%. При этом каких-либо новостей, касающихся компании, не поступало. Ослабление доллара можно рассматривать как один из факторов давления на эти бумаги, учитывая наличие когда-то у компании огромной долларовой «кубышки», но на данный момент рынок достоверно не знает, что происходит с этими средствами. Не исключаем, что падение акций связано с какими-либо слухами относительно действий компании с этими деньгами.

Угледобывающие компании Мечел и Распадская теряли в моменте около 14% на сообщениях газеты «Коммерсант» о возможном увеличении НДПИ на отрасль на период с 1 января по 31 марта 2023 г.

Лучше рынка выглядели акции телекоммуникационного сектора и сектора химической промышленности, в том числе производителей удобрений, например, Фосагро. Акционеры компании на внеочередном общем собрании одобрили решение о выплате дивидендов из расчета 780 руб. на обыкновенную акцию (див доходность в районе 11%). Общий объем дивидендных выплат включает в себя финальные дивиденды за 2021 г. и за I полугодие 2022 г. В качестве даты закрытия реестра для получения дивидендов было установлено 3 октября 2022 г.

Аналогичное решение приняли и акционеры Татнефти, чьи промежуточные дивиденды составят 32,71 руб. на акцию (около 8,6% див. доходности). Закрытие реестра акционеров для получения дивидендов состоится 11 октября 2022 г. Новости об одобрении дивидендов по отдельным компаниям несколько снизили опасения относительно отмены дивидендов на фоне ожидаемого повышения налогов. Однако общий фон остается слишком негативным, чтобы можно было рассчитывать на значимый отскок, хотя отскоки в рамках внутридневных торгов происходят.

Волатильность рынка остается экстремально высокой. Судя по новостному потоку, такая ситуация будет сохраняться до устранения неопределенности, связанной с возможным, но неподтвержденным официально обращением президента РФ к федеральному собранию 30 сентября, а также со слухами о введении в РФ военного положения и закрытия границ для потенциальных резервистов.

Сейчас зоной сопротивления для индекса Мосбиржи стала недавняя поддержка на 2000 п. и, если говорить о ближайших перспективах рынка акций, то мы не исключаем продолжения снижения к уровням внутридневных минимумов 24 февраля – это около 1600 п. по индексу Мосбиржи. Если же основные страхи рынка – военное положение и закрытие границ, – не реализуются, вероятнее всего, увидим отскок. В таких условиях рекомендуем воздерживаться от резких движений, уделять повышенное внимание риск-менеджменту, концентрируясь на надежных активах.

Динамика индекса Мосбиржи

Динамика стоимости акций Газпрома, руб.

Календарь инвестора

Понедельник, 26 сентября 2022 г.

ГЕРМАНИЯ - Индекс делового климата IFO (сентябрь)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

Вторник, 27 сентября 2022 г.

ФРАНЦИЯ - Общее число безработных

США - Выступление главы ФРС г-на Пауэлла

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Базовые заказы на товары длительного пользования (август)

США - Объём заказов на товары длительного пользования (август)

США - Индекс доверия потребителей CB (сентябрь)

США - Продажи нового жилья (август)

Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 28 сентября 2022 г.

ГЕРМАНИЯ - Индекс потребительского климата (Gfk) (октябрь)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Сальдо внешней торговли товарами (август)

США - Товарные запасы в розничной торговле без учета автомобилей (август)

США - Индекс незавершенных продаж на рынке недвижимости

США - Выступление главы ФРС г-на Пауэлла

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Уровень безработицы (август)

РОССИЯ - ВВП (месячный)

ГЕРМАНИЯ - Индекс потребительских цен (сентябрь)

Четверг, 29 сентября 2022 г.

США - ВВП (2 кв.)

РОССИЯ - Международные резервы Центрального банка (USD)

Пятница, 30 сентября 2022 г.

ЯПОНИЯ - Объём промышленного производства (август)

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) (сентябрь)

ВЕЛИКОБРИТАНИЯ - ВВП

ФРАНЦИЯ - Индекс потребительских цен

ГЕРМАНИЯ - Изменение количества безработных (сентябрь)

ИТАЛИЯ - Индекс потребительских цен (сентябрь)

ЕВРОЗОНА - Индекс потребительских цен (сентябрь)

ЕВРОЗОНА - Уровень безработицы (август)

США - Базовый ценовой индекс расходов на личное потребление (август)

США - Индекс ожиданий потребителей от Мичиганского университета (сентябрь)

Индекс настроения потребителей от Мичиганского университета (сентябрь)

США - Число активных буровых установок от Baker Hughes

Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)