Изменение индикаторов за прошедшую неделю

| S&P 500 | 4348,33 | -1,39% ▼ |

| MSCI EM | 991,91 | -3,70% ▼ |

| RUB/$ | 84,70 | -0,66% ▼ |

| RUB/€ | 91,12 | 0,72% ▲ |

| BRENT $ | 73,85 | -3,60% ▼ |

| GOLD $ | 1929,60 | -2,11% ▼ |

| RTS | 1039,99 | -0,71% ▼ |

| MICEX | 2795,06 | -0,20% ▼ |

| 10Y UST | 3,73 | 0,03 ▲ |

| 10Y GERMANY | 2,35 | 0,12 ▲ |

| 10Y OFZ | 9,39 | - |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

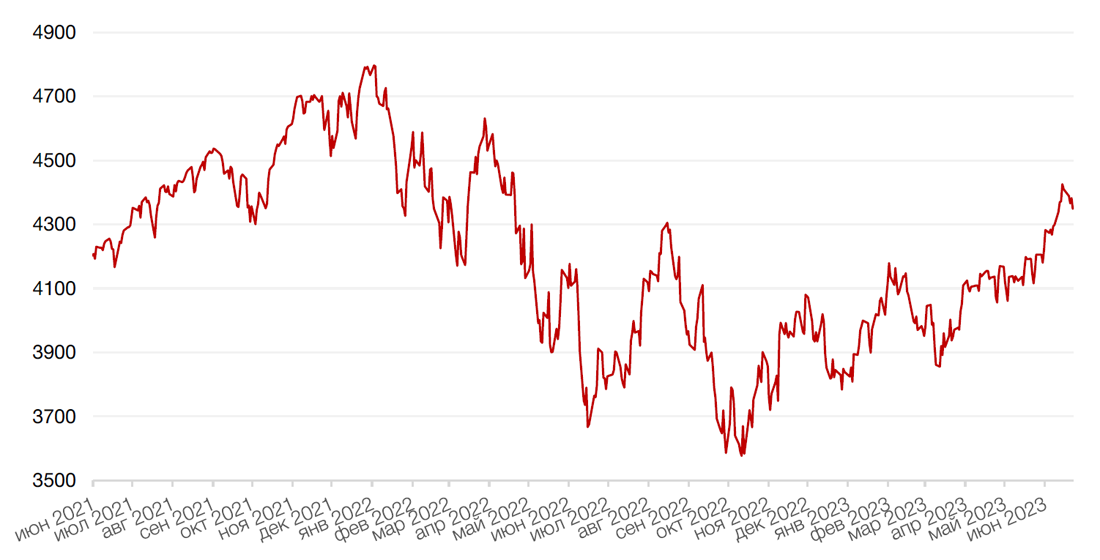

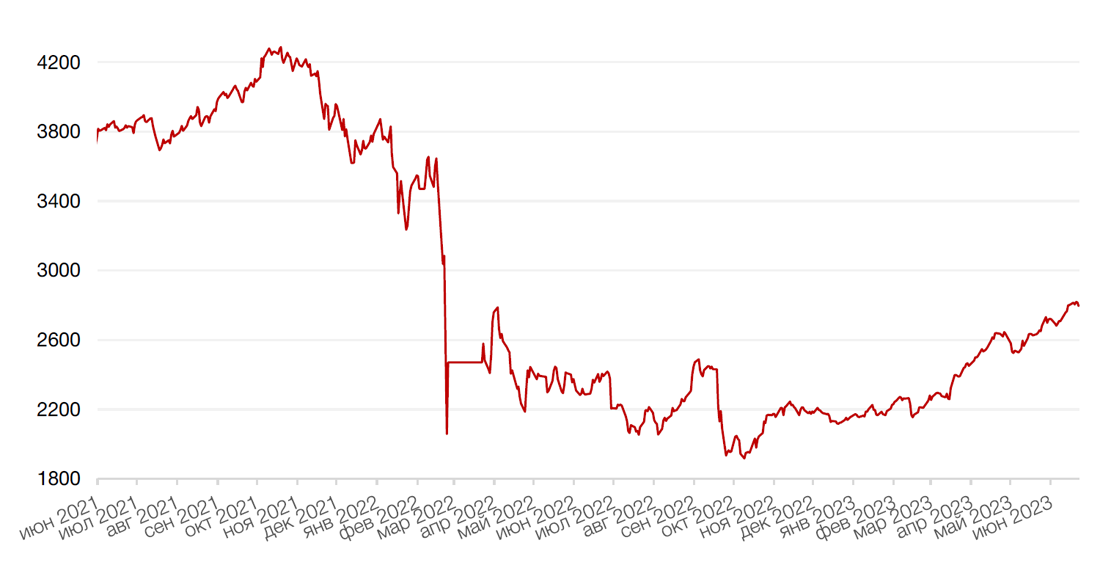

По итогам прошедшей недели все три основных американских индекса закрылись падением, завершив свою худшую неделю после мартовского краха Silicon Valley Bank, что указывает на то, что трехмесячное ралли рынка, возможно, подошло к концу. Инвесторы были напуганы агрессивным ужесточением политики мировых центральных банков, после того как Банк Англии повысил свою ключевую процентную ставку на 50 б.п. до 5% годовых, а центральные банки Швейцарии, Норвегии и Турции также повысили ставки на прошлой неделе. За неделю индекс Dow Jones упал на 1,7%, S&P 500 - на 1,4%, а Nasdaq Composite закрыл неделю снижением на 1,4%, завершив череду роста последних нескольких недель.

Основным событием прошедшей недели стала речь председателя ФРС США Джерома Пауэлла перед Конгрессом, в котором глава регулятора вновь повторил, что в этом году ожидается дальнейшее повышение ставок. Он также добавил, что для центрального банка может быть целесообразным повышать ставки более умеренными темпами, чем это было в течении последних 15 месяцев. На второй день выступления Пауэлл также прокомментировал прошлый банковский кризис, заявив, что он намерен усилить надзор за банками среднего размера и повысить требования к капиталу для крупных банков на 20%. Тон Пауэлла был слишком ястребиным, что лишь усилило опасения рецессии в американской экономике.

На макроэкономической арене вышли обновленные данные индекса деловой активности в частном секторе США, который упал до 53 пунктов в июне с 54,3 в мае. Кроме того, предварительная оценка оказалась ниже рыночных ожиданий в 54,4 пункта. Хуже, чем ожидали экономисты, также оказалось и значение индекса менеджеров по закупкам в ЕС, которое снизилось с 52,8 пунктов в мае до 50,3 пунктов в июне, тогда как рынок ориентировался на 52,5 пункта. Вышедшие слабые макроэкономические данные индексов PMI, указавшие на усиление темпов сокращения активности в промышленности, повысили опасения в отношении охлаждения экономики.

В результате, большинство европейских фондовых индексов также завершили неделю падением, последовав за американскими индексами. Европейский индекс STOXX 600 закрыл неделю падением на 2,9%, немецкий DAX упал на 3,2%, французский индекс CAC40 снизился на 3,1%, а британский FTSE 100 подешевел на 2,4%.

На текущей неделе инвесторы продолжат следить за выступлениями глав крупнейших мировых центральных банков. В среду с речью выступит председатель ФРС Джером Пауэлл, а также глава ЕЦБ Кристин Лагард. Кроме того, в США в четверг выйдут данные по ВВП за 1 кв. 2023 г. В пятницу в еврозоне опубликуют июньский индекс потребительских цен. Особое внимание на неделе инвесторы обратят на публикацию индекса Core PCE, который является предпочитаемым ФРС показателем инфляции. Помимо этого, важными для рынка станут отчетности Micron и Nike. Результаты компаний дадут лучшее представление о состоянии спроса.

Динамика индекса S&P 500

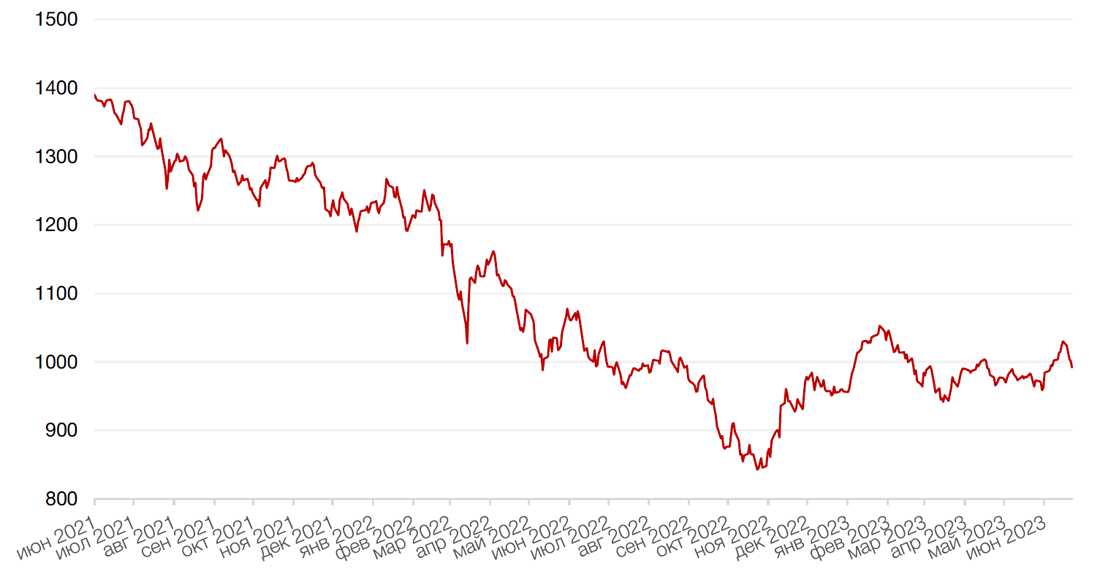

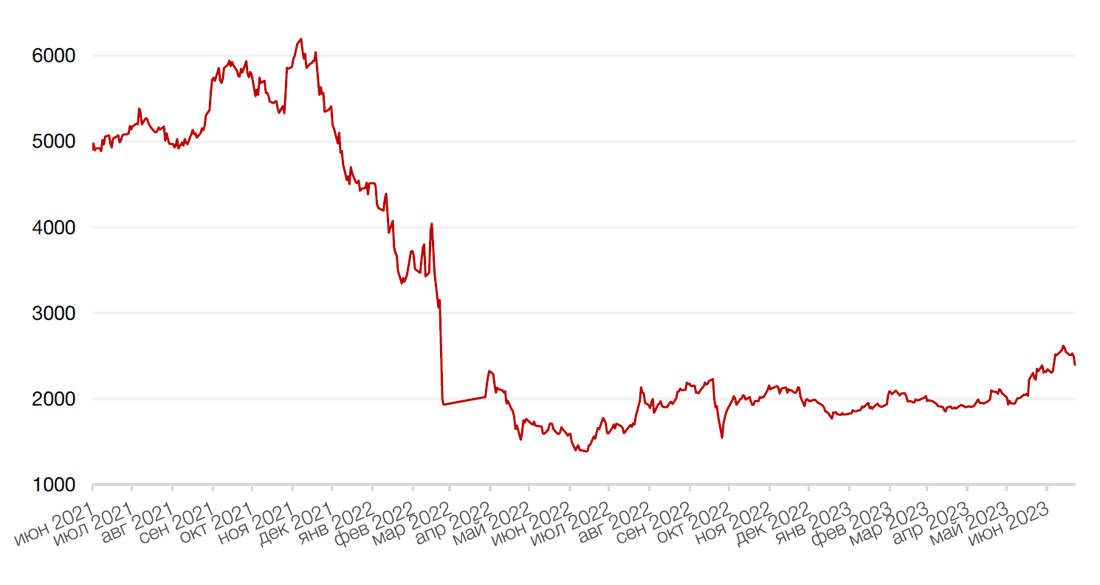

Динамика индекса MSCI EM

Валютные и товарные рынки

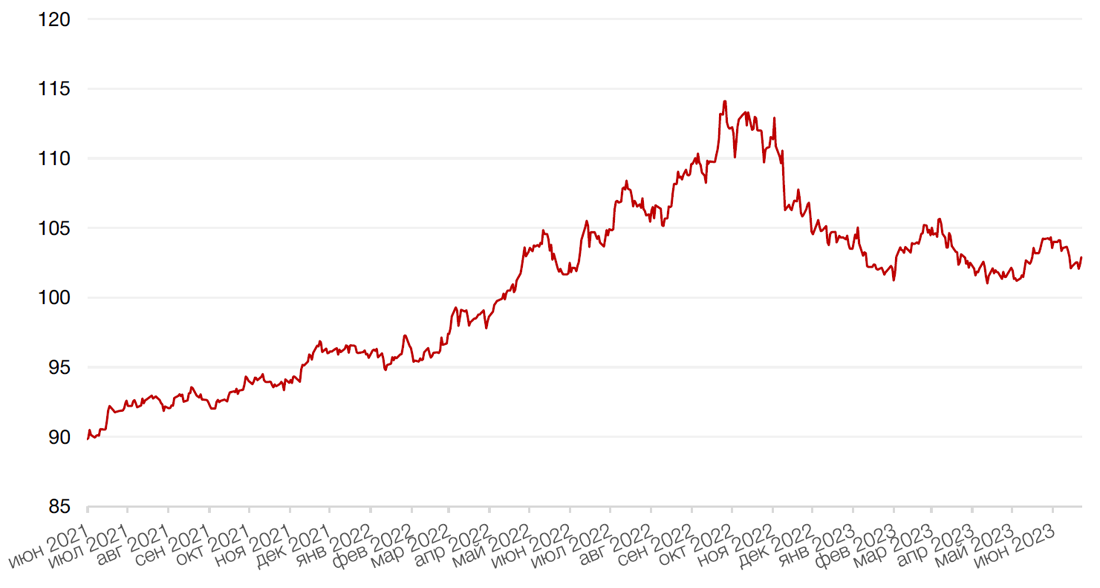

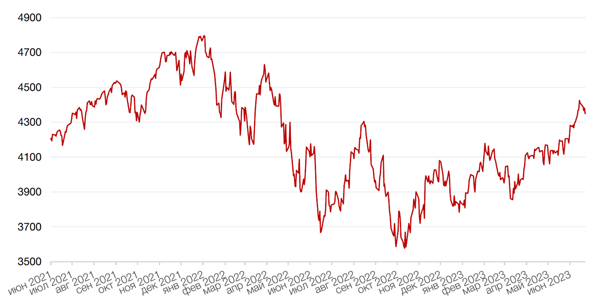

Доллар США завершил прошедшую неделю ростом на 0,6% по отношению к 6 ведущим валютам, что было в немалой степени обусловлено «ястребиными» комментариями председателя ФРС США Джерома Пауэлла в его выступлении перед Конгрессом.

Евро упал к доллару на 0,4%.

Курс биткоина вырос на 16,5% на минувшей неделе до отметки выше $30500 за токен. Драйвером роста можно назвать возобновление гонки крупных корпораций за право получить разрешение на запуск первого на рынке США спотового торгуемого на бирже фонда (ETF) на базе биткоина и интерес крупных компаний к криптовалютам. 15 июня стало известно, что крупнейшая инвестиционная компания BlackRock подала заявку в SEC на запуск биткоин-траста. Эта инициатива в случае одобрения может упростить доступ институционалов в криптоиндустрию.

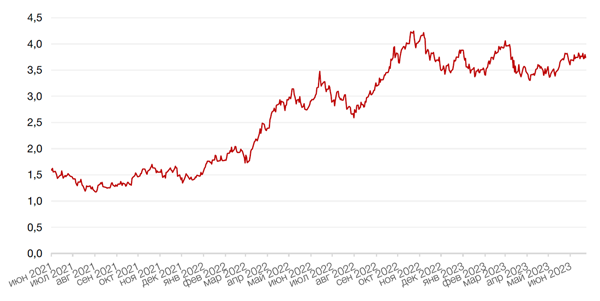

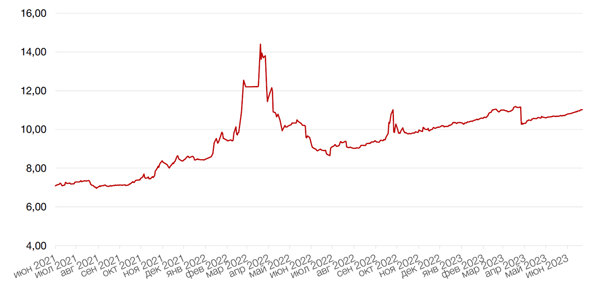

Рубль на прошлой неделе ослаб к доллару на 0,7%, снизившись до 15-месячного минимума на объявлении о принятии 11-го пакета санкций от ЕС, угрожающего дальнейшим давление на российский экспорт. Пакет включает запрет на транзит определенных товаров, ограничения на импорт-экспорт 87 новых организаций, поддерживающих Россию в ее конфликте против Украины, продление приостановки вещания для некоторых российских государственных СМИ и ограничения на использование дорог и портов ЕС для определенных транспортных средств из России или судов, о которых известно, что они перевозят запрещенные российские нефтепродукты, или те, которые закуплены сверх предельной цены, согласованной G7.

В выходные, когда все напряженно следили за развитием военного мятежа Евгения Пригожина и его ЧВК «Вагнер», и его исход был неопределенным, российские банки сильно повысили курс продажи валюты (до 100 руб. и выше). Поэтому в начале текущей недели, в первые минуты торгов на Мосбирже, курс доллара поднимался до 87,23 рубля за доллар, впервые с конца марта 2022 г. превысив отметку 87 рублей. Но позднее рубль смог отыграть более половины этих потерь, хотя и остается пока в минусе. Тем не менее, мы полагаем, что у рубля есть шансы укрепиться в краткосрочной перспективе, хотя, конечно, подобные катаклизмы способны оказать на рубль более пролонгированное действие нежели, чем на рынок акций.

Динамика индекса доллара США

Динамика пары RUB/USD

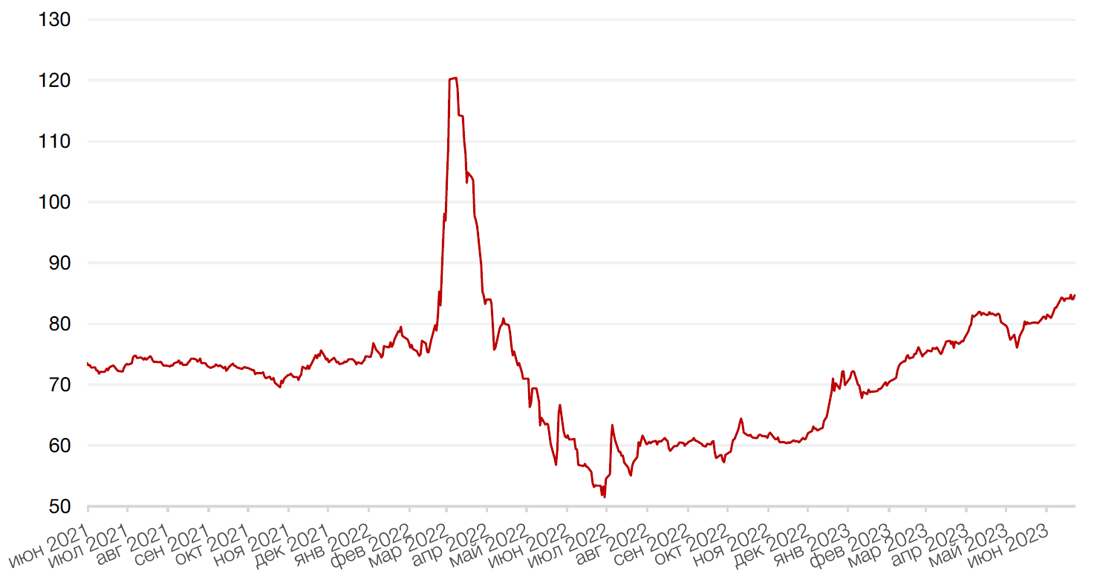

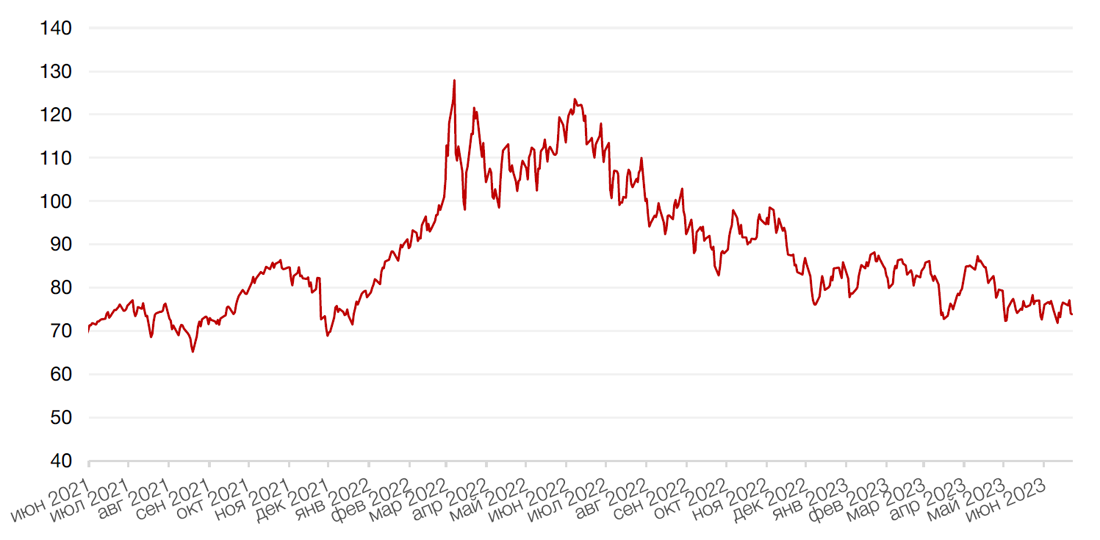

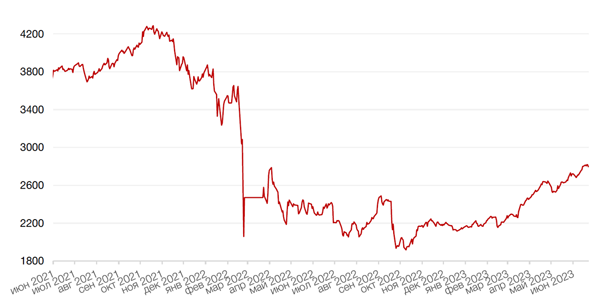

Цены на нефть сорта Brent на минувшей неделе упали на 3,6% до отметки чуть ниже $74 за баррель на опасениях дальнейшего повышения ставок крупнейшими центробанками мира, что негативно влияет на динамику мировой экономики и на спрос на нефть.

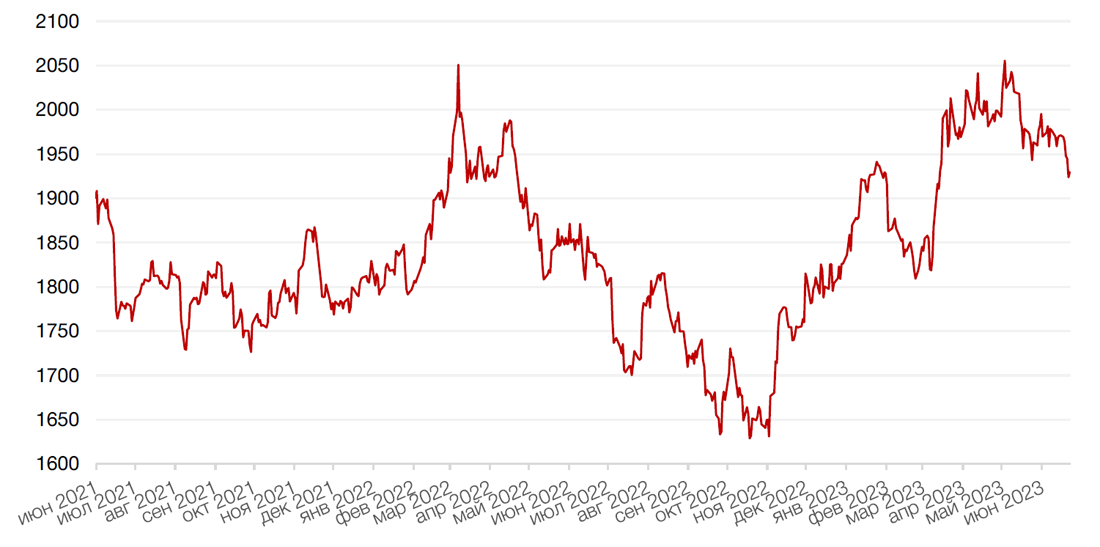

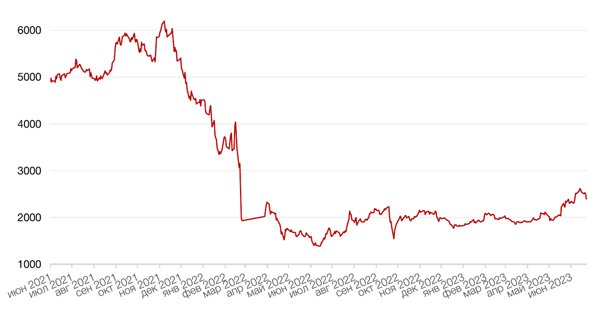

Цены на золото на прошлой неделе упали на 2,1% и закрылись на отметке $1929,60 за тройскую унцию на фоне укрепления доллара ко всем основным валютам.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

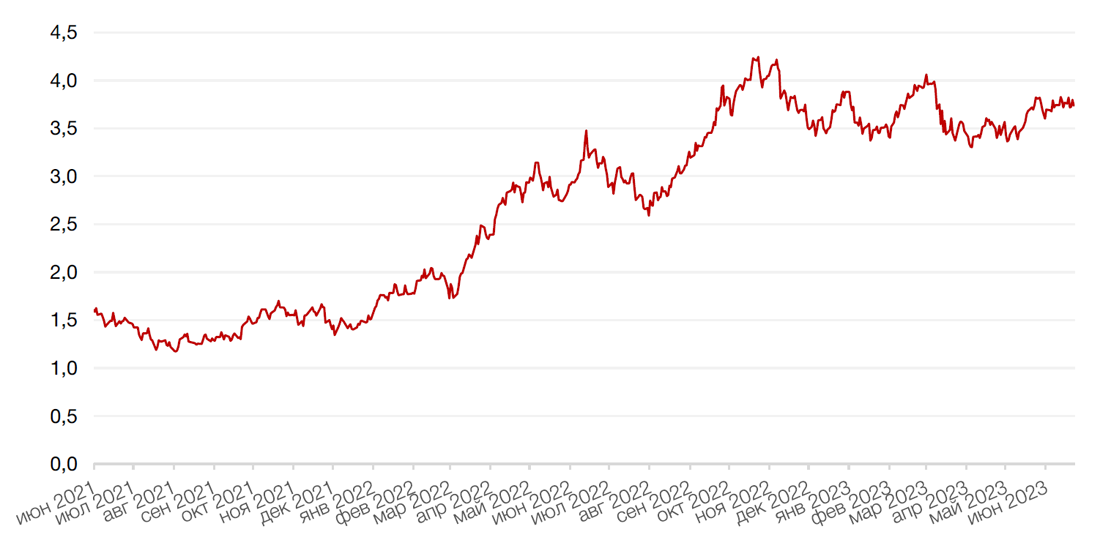

Доходности казначейских облигаций США мало изменились на фоне более жестких, чем того хотелось бы инвесторам, комментариев главы ФРС Джерома Пауэлла в отношении будущей монетарной политики. Спред между краткосрочными и долгосрочными облигациями еще больше углубился в область отрицательных значений. Доходность 2-летних бумаг выросла на 4 б. п. до 4,75%, а десятилетних — снизилась на 3 б. п. до 3,74%.

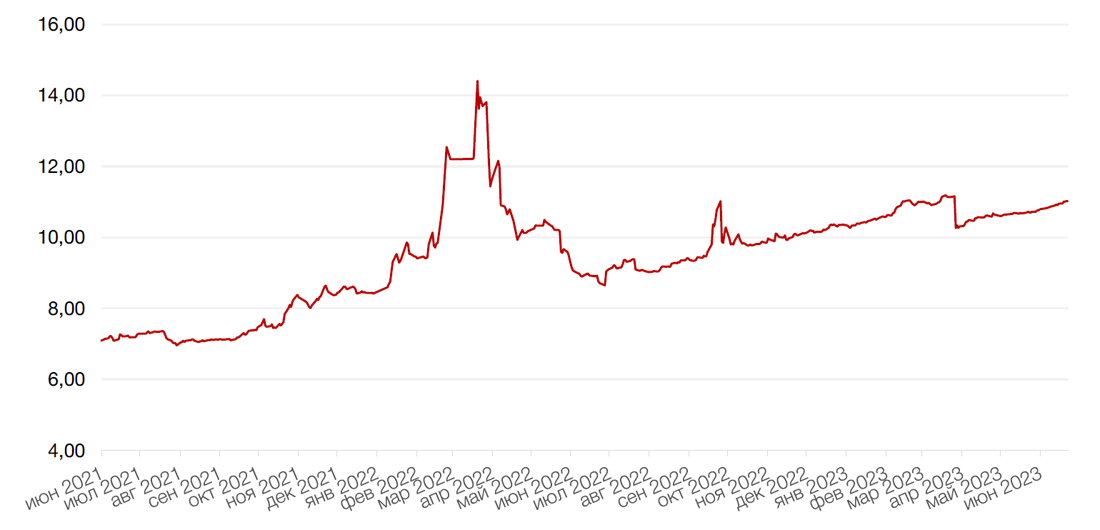

На рынке рублевого долга на прошлой неделе преобладали продавцы, в результате чего доходности выросли вдоль всей кривой. В коротких бумагах доходности прибавили от 5 до 50 б. п. и на горизонте до года составили 7,34–8,1% годовых, на среднем участке рост составил от 5 до 15 б. п. до 8,1–10% годовых, а длинные бумаги прибавили в доходности порядка 2–9 б. п., вплотную приблизившись к отметке 11% годовых.

Весьма вероятно, что на наступившей неделе умеренно пессимистичный настрой инвесторов сохранится и доходности продолжат двигаться вверх.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

Российский рынок завершил неделю в отрицательной зоне: индекс РТС за неделю потерял около 0,71%, а индекс Мосбиржи снизился на 0,2% на фоне желания инвесторов несколько подфиксировать прибыль после достижения психологически значимого уровня 2 800 пунктов. Негативное влияние на рынок оказали новости об утверждении 11-го пакета санкций ЕС, который выступил очередным напоминанием о высоких геополитических рисках, характерных для отечественного рынка.

В выходные данные риски напомнили о себе с новой силой. История с военным мятежом Евгения Пригожина могла бы грозить рынку очередным потрясением, если бы не закончилась так быстро. Но поскольку острая фаза кризиса, похоже, миновала, то рынок начал новую неделю с достаточно оптимистичным настроем. Безусловно, какое-то время настороженность и волатильность будут сохраняться, но если индекс не уйдет за границу текущего восходящего тренда (около 2720 п.), то мы не исключаем возможности возобновления похода к уровням сопротивления около 2850 п. В то же время последние события демонстрируют в очередной раз, что геополитика остается «дамокловым мечом» рынка, и что необходимо в любой момент быть готовыми к возможным будущим катаклизмам - как минимум, диверсифицировать вложения и иметь денежную «подушку».

Из корпоративных новостей отметим сообщения о том, что сделка по разделению активов Яндекса на российские и зарубежные в новь под вопросом. На этот раз загвоздка в том, что иностранные акционеры компании не соглашаются одобрять продажу 51% российской дочке консорциуму инвесторов, большинство которых находятся под санкциями США и ЕС. Бумаги Яндекса просели за неделю на 7,8%.

Акции Новатэка скорректировались на 4%. По информации газеты Коммерсант, стоимость проекта Арктик СПГ-2 выросла до $25 млрд с первоначально заявленных $21,3 млрд, несмотря на то, что компания заявляет о способности противостоять санкциям и адаптировать запатентованные технологии сжижения «Арктический каскад» и «Арктический микс» на следующих СПГ-проектах.

Спросом пользовались бумаги металлургов. Акции Северстали выросли на 7,8%, бумаги ММК и НЛМК укрепились на 2% и 1,7% соответственно.

Префы Сургутнефтегаза, дивиденды по которым напрямую зависят от курса рубля к доллару США, выросли за неделю на 8% и продолжат укрепление на текущей неделе на фоне дешевеющего рубля.

На этой неделе наблюдаем также рост на 6% по бумагам Русагро. Группа, по сообщению газеты Коммерсант, покупает долю в ГК НМЖК, которая производит майонезы «Ряба» и соусы Astoria. Сделка может укрепить позиции Русагро в масложировом бизнесе.

Спрос в акциях дочек компании Россети обусловлен заявлением главы компании о том, что дивиденды дочерних сетевых компаний могут вырасти по итогам 2023 г. Менеджер отметил, что за 2021 г. дочки выплатили всем акционерам более 19 млрд руб. дивидендов, прогноз по 2022 г. — около 25 млрд руб.

На этой неделе пройдут отсечки по дивидендам по ряду российских компаний, включая МТС (во вторник последний день с дивидендами), а также собрания акционеров, включая Татнефть, акционеры которой не смогли обеспечить кворум для утверждения дивидендов 16 июня.

Динамика индекса Мосбиржи

Динамика стоимости акции Яндекс, руб

Календарь инвестора

Понедельник, 26 июня 2023 г.

ЕВРОЗОНА - Выступление председателя ЕЦБ Лагард

Вторник, 27 июня 2023 г.

ЕВРОЗОНА - Выступление председателя ЕЦБ Лагард

США - Базовые заказы на товары длительного пользования (май)

США - Индекс доверия потребителей CB (июнь)

США - Продажи нового жилья (май)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 28 июня 2023 г.

США - Выступление главы ФРС г-на Пауэлла

США - Товарные запасы в розничной торговле без учета автомобилей (май)

США - Выступление главы ФРС г-на Пауэлла

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Объём розничных продаж (май)

РОССИЯ - Уровень безработицы (май)

Четверг, 29 июня 2023 г.

ГЕРМАНИЯ - Индекс потребительских цен (июнь)

США - ВВП (1 кв.)

США - Число первичных заявок на получение пособий по безработице

РОССИЯ - Международные резервы Центрального банка (USD)

США - Индекс незавершенных продаж на рынке недвижимости (май)

Пятница, 30 июня 2023 г.

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) (июнь)

ВЕЛИКОБРИТАНИЯ - ВВП (1 кв.)

ФРАНЦИЯ - Индекс потребительских цен (июнь)

ГЕРМАНИЯ - Уровень безработицы (июнь)

ЕВРОЗОНА - Индекс потребительских цен (июнь)

США - Базовый ценовой индекс расходов на личное потребление (май)

США - Индекс ожиданий потребителей от Мичиганского университета (июнь)

США - Индекс настроения потребителей от Мичиганского университета (июнь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)