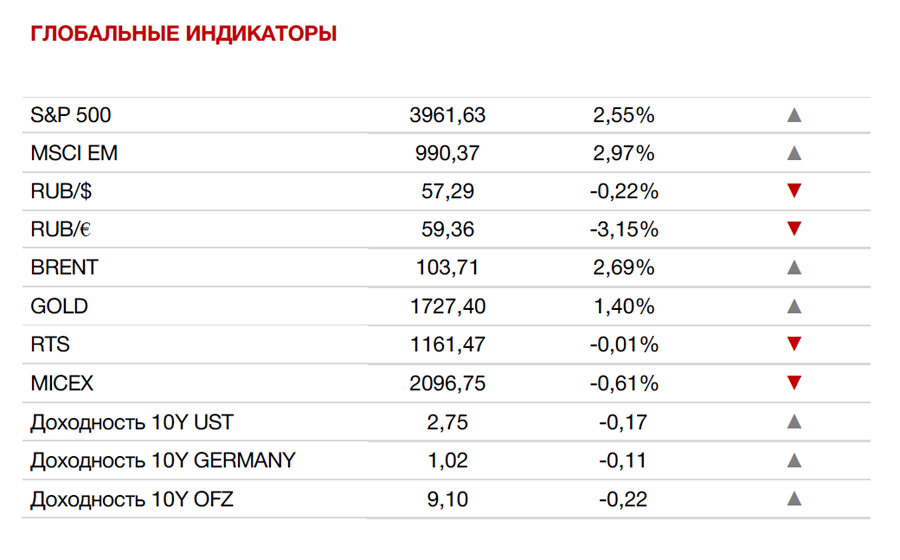

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

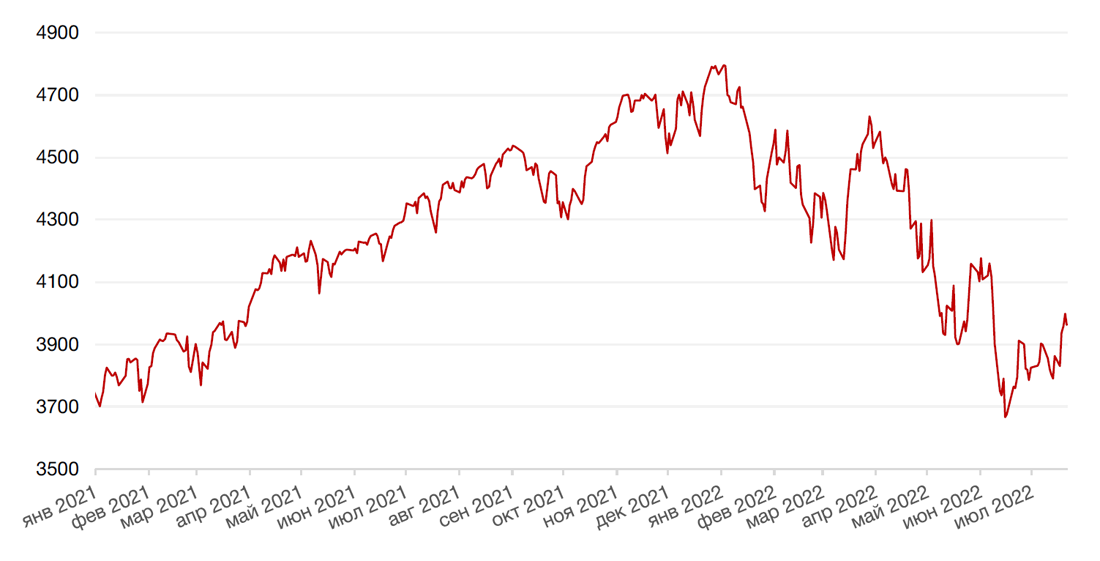

Американские индексы завершили прошлую неделю ростом и, несмотря на небольшой откат в конце недели, индекс S&P 500 и промышленный индекс Dow Jones Industrial Average продемонстрировали самый большой недельный прирост за последний месяц, в то время как Nasdaq Composite зафиксировал самый большой рост с 8 июля. Так, S&P 500 закрыл неделю повышением на 2,6%, Nasdaq Composite вырос на 3,3%, а Dow Jones Industrial Average укрепился на 2,0%.

Основным экономическим отчетом прошедшей недели стал отчет по рынку жилья в США, который указал на некоторое «остывание» перегретого рынка жилья в стране. По данным Национальной ассоциации риелторов, продажи на вторичном рынке жилья в июне упали на 5,4% м/м до 5,12 млн. единиц, что на 14,2% показателя за тот же месяц прошлого года. Таким образом, продажи жилья находятся на минимальных уровнях с июня 2020 года, когда покупательская активность ненадолго падала в начале пандемии коронавируса. Растущая инфляция подрывает покупательную способность потенциальных покупателей, а повышение процентных ставок только усугубляет текущую ситуацию. Так, количество заявок на ипотеку упало до 22-летнего минимума на прошлой неделе, а ставка по 30-летней ипотеке выросла до 5,82% (по сравнению с 3% в начале года). В то же время средняя цена на вторичном рынке выросла почти в 1,5 раза по сравнению с уровнями два года назад, и в помесячной динамике также сохранила растущий тренд.

На корпоративном фронте одним из лидеров роста на прошлой неделе стали акции Netflix, которые выросли на 16,6% после публикации отчетности, показавшей менее существенный отток подписчиков, чем ожидалось ранее. Одними из лидеров падения на прошлой неделе стали акции компании Snap (-27%), стремительно подешевевшие после сообщения о самом слабом квартальном росте продаж и росте выручки всего на 13% (на 7 п.п. ниже нижней границы апрельского прогноза). Чистые убытки компании выросли на 178% г/г до $422 млн.

Большинство европейских фондовых индексов завершили прошлую неделю ростом на фоне ужесточения монетарной политики со стороны ЕЦБ. На своем очередном заседании регулятор принял решение о более резком шаге по ставке – повышении сразу на 50 б.п. Европейский индекс STOXX 600 закрыл неделю ростом на 2,9%, немецкий DAX подскочил на 3,0%, французский индекс CAC40 вырос на 3,0%, а британский FTSE 100 подорожал на 1,6%.

Центральные банки и отчеты по доходам по-прежнему будут доминировать на этой неделе. Основным событием текущей недели станет заседание Федерального комитета по операциям на открытом рынке (FOMC), на котором регулятор может повысить ставку на 75 б.п. (консенсус-прогноз). На макроэкономическом фронте выйдут обновленные данные по ВВП США за 2 кв. 22 г., которые позволят сделать вывод о том, является ли текущее положение экономики США рецессией в техническом ее понимании (два квартала отрицательной динамики ВВП). Внимание инвесторов также будет приковано к доходам крупнейших технологических компаний во главе с такими компаниями, как Microsoft, Alphabet, Meta Platforms, Amazon, Apple и другие. Инвесторы также продолжат следить за ситуацией в Украине.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

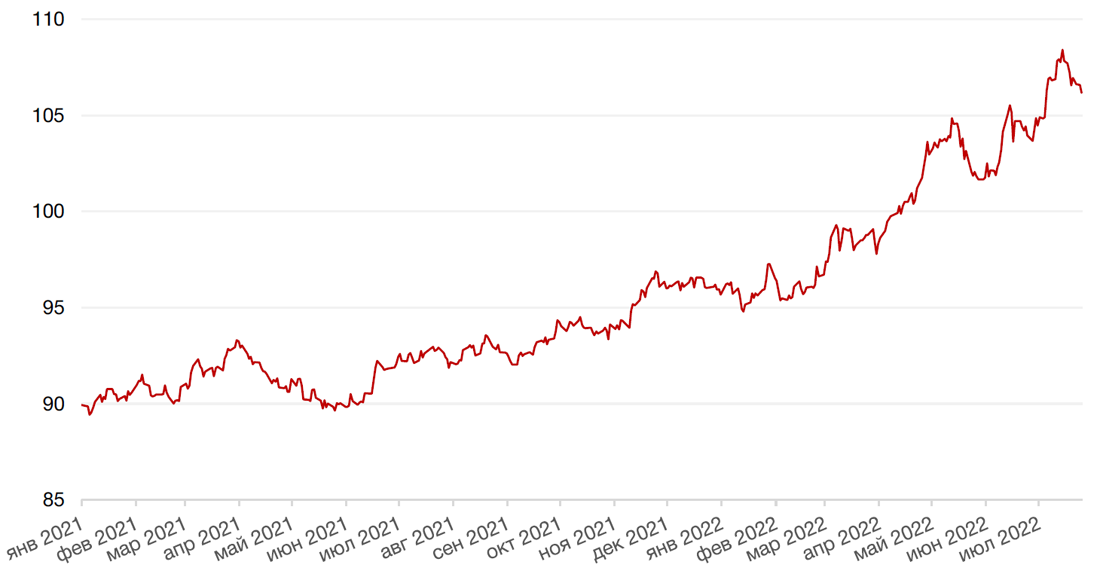

Доллар США завершил неделю падением на 1,3% по отношению к 6 ведущим валютам приблизившись к недельному минимуму, после того, как трейдеры ослабили ожидания в отношении повышения ставки ФРС сразу на 100 б.п. после публикации слабых данных по рынку жилья в США.

Евро вырос к доллару на 1,2% после того, как ЕЦБ впервые за 11 лет повысил ставку сразу на 50 б.п.

Курс биткоина на прошедшей неделе вырос на 8,9% на фоне усиления покупки инвесторами рискованных активов. Основная криптовалюта подорожала на 19% с начала месяца, но за весну цена биткоина обвалилась на четверть до $31,8 тыс. с $43,2 тыс. по состоянию на конец февраля.

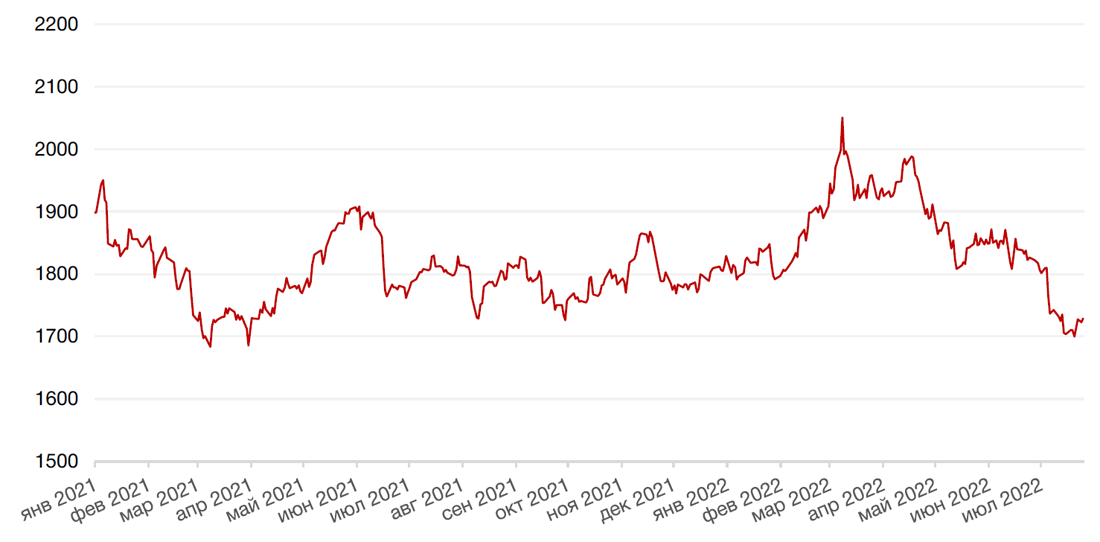

Курс рубля ослаб к доллару на 0,2% и к евро на 3,2% после того как ЦБ РФ понизил ключевую ставку сразу на 150 б.п до 8% годовых, а в правительстве вплотную занялись разработкой нового бюджетного правила.

Динамика индекса доллара США

Динамика пары RUB/USD

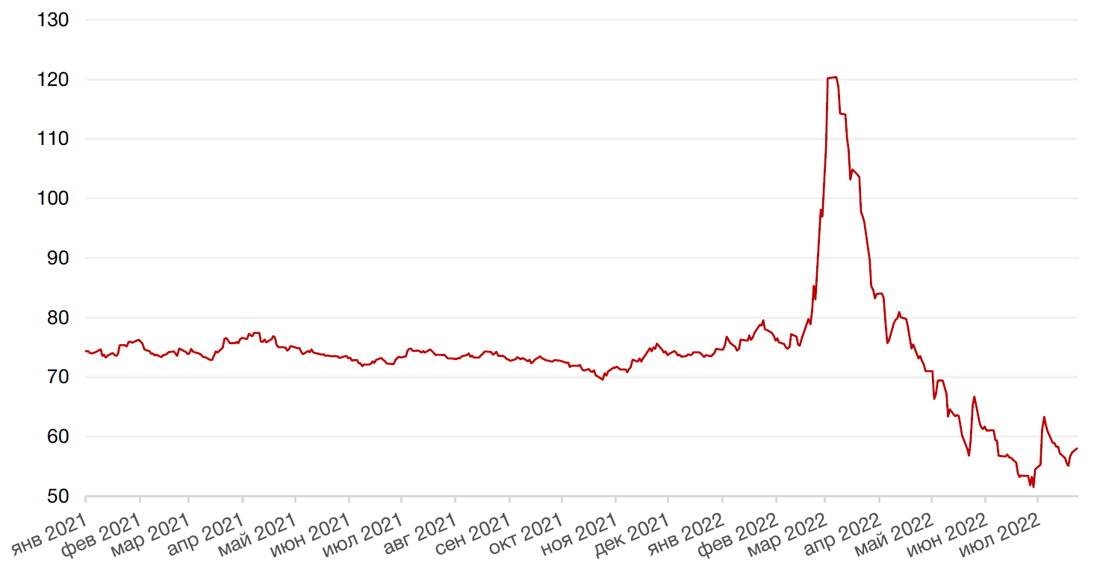

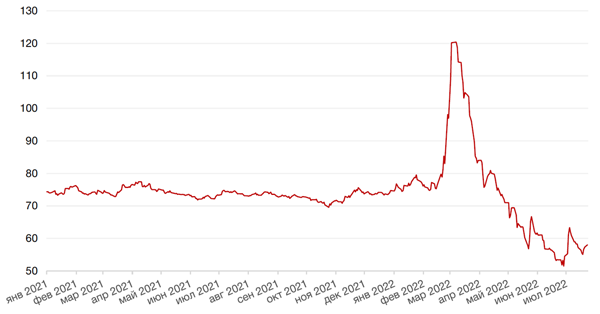

Цены на нефть сорта Brent на минувшей неделе выросли на 2,7% на фоне возобновившихся опасений по поводу нехватки предложения на глобальном рынке и перебоев с поставками. Поддержку нефтяным котировкам по-прежнему оказывают опасения трейдеров по поводу сокращения экспорта российской нефти из-за западных санкций, а давление на котировки оказывают опасения более агрессивного повышения ставки регулятором в ближайшую среду, поскольку ужесточение денежно-кредитной политики Федрезервом может привести к рецессии в экономике США. В конце прошлой недели компания Baker Hughes также традиционно опубликовала данные по числу активных буровых установок в США и Канаде. Так, число нефтяных установок в США не изменилось и осталось на уровне 599 установок, а в Канаде число установок снизилось на 1 единицу до 124 установок. В совокупности со снижением добычи на протяжении двух недель подряд такая статистика охлаждает оптимизм в отношении американского производства. Ранее специалисты информационного энергетического агентства EIA в своем июльском обзоре пересмотрели прогноз по добыче нефти в США в сторону снижения. Добыча в декабре 2022 г. ожидается на уровне 12,5 млн б/с против ранее ожидавшихся 12,6 млн б/с.

Цены на золото выросли на прошлой неделе на 1,4% и закрылись на отметке $1727,40 за тройскую унцию на фоне снижения доходности американских гособлигаций из-за выхода слабых экономических данных.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

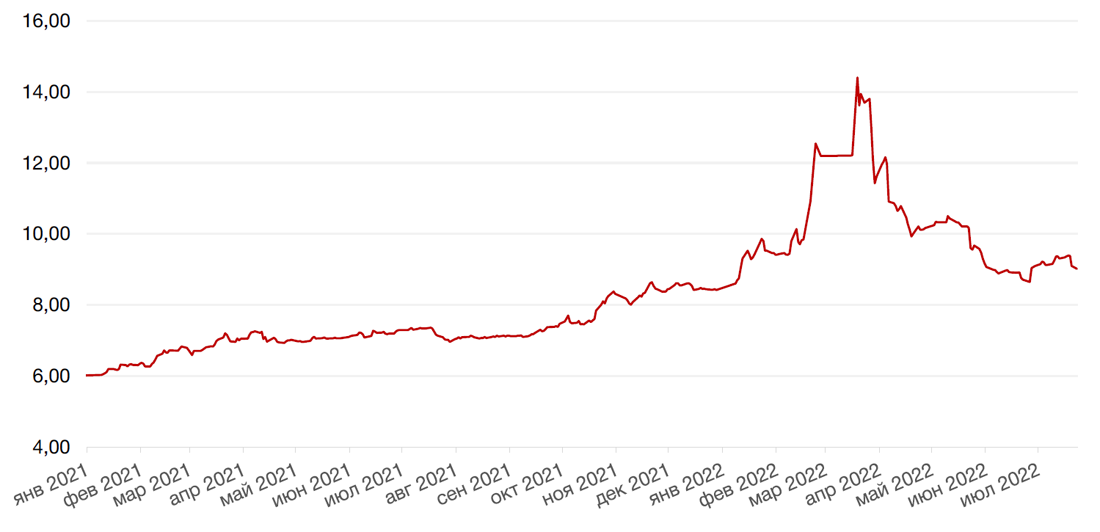

По итогам прошедшей недели доходность 10-летних казначейских облигаций снизилась на 17 б.п. до 2,75% годовых, тогда как 2-летние бумаги торговались с доходностью 2,97% годовых на фоне более агрессивного, чем ожидалось, повышения процентной ставки ЕЦБ. Европейский регулятор впервые за 11 лет увеличили ключевую ставку сразу на 50 б.п. и завершил таким образом эпоху отрицательных ставок в еврозоне. Базовая процентная ставка по кредитам была повышена до 0,5%, ставка по депозитам — до нулевого уровня, а ставка по маржинальным кредитам — до 0,75% годовых. Между тем, рынок фьючерсов на федеральные фонды США довольно сильно колебался в течение прошедшей недели, но остановился на 80% вероятности того, что ФРС поднимет ставку на 75 б.п на предстоящем заседании в среду, с 20% вероятностью повышения ставки на 1 п.п.

Напомним, что заседание ФРС состоится уже в эту среду.

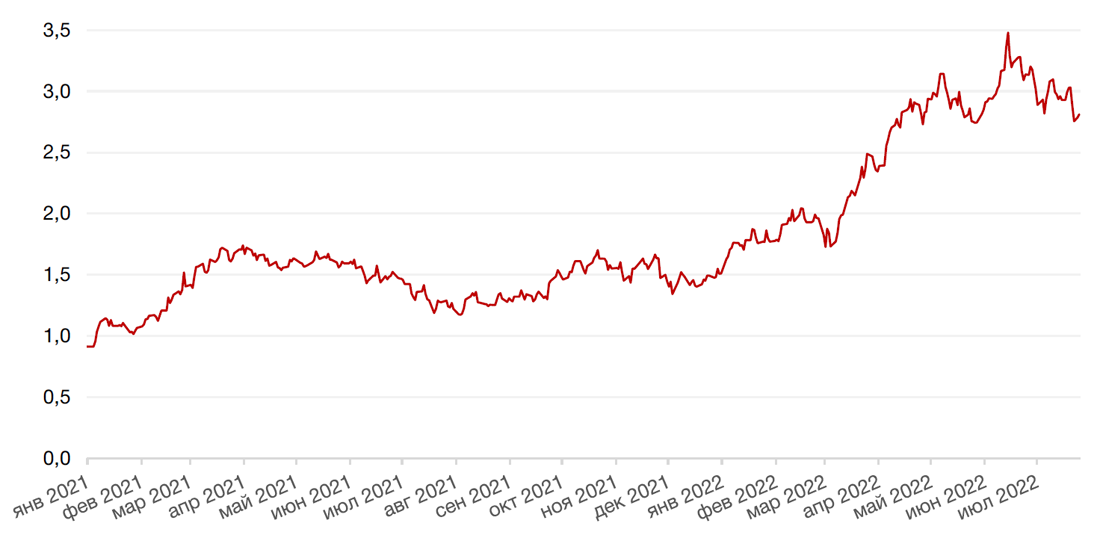

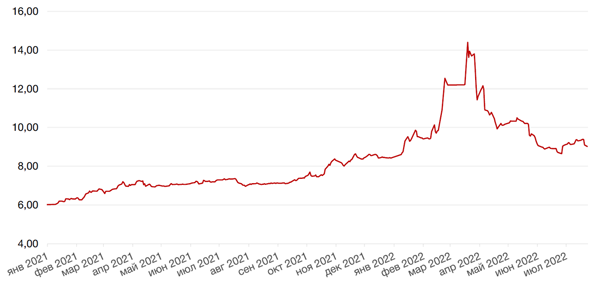

На российском долговом рынке ключевым событием прошедшей недели также стало заседание ЦБ, по итогам которого совет директоров Банка России неожиданно понизил ключевую ставку сразу на 150 базисных пунктов до 8% годовых. Основными причинами для снижения индикатора в ЦБ назвали продолжающееся замедление инфляции, сдержанную динамику потребительского спроса и уменьшение инфляционных ожиданий бизнеса и населения. Всего за три месяца регулятор снизил ключевую ставку более чем в два раза с рекордных 20%. При этом большинство аналитиков полагали, что на это раз регулятор будет действовать более осторожно, выбрав шаг в 50 б.п., хотя шаг в 100 пунктов также был среди прогнозов. Теперь регулятор прогнозирует ключевую ставку на уровне 7-8% к концу года, а инфляцию – на уровне 12-15% вместо прежнего прогноза 14-17%. Кривая ОФЗ отреагировала на действия ЦБ снижением на 20-30 б.п., доходность 10-летних ОФЗ снизилась на 22 б.п. до 9,10% годовых. Учитывая сохраняющиеся возможности дальнейшего снижения ставки в рублевых облигациях сохраняется потенциал повышения цен, и особенно, в корпоративном сегменте.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

На протяжении большей части прошлой недели российский фондовый рынок чувствовал себя слабо, торгуясь около уровней 24 февраля с намерением уйти ниже планки 2000 пунктов. Однако в пятницу ситуация изменилась после неожиданного для рынка решения Банка России снизить ставку сразу на 150 б.п. На этом фоне рыночный сентимент мгновенно улучшился.

Для фондового рынка данный шаг ЦБ – позитивный момент, который, с одной стороны, показывает, что регулятор менее пессимистично оценивает ближайший экономические перспективы, а с другой, - удешевляет стоимость заимствований и обслуживание долга для компаний, что оказывает влияние на их финансовые потоки. Неудивительно, что отличные результаты роста показали в пятницу бумаги, компаний, отличающихся высокой долговой нагрузкой. Впрочем, неплохой рост показали и другие бумаги, в том числе акции сектора ИТ – Яндекса (+9,9%), Ozon (+14.6%), headhunter (+13.9%), VK (+3.4%), а также компаний, ориентированных на внутренний спрос - X5 (+12,8), Детский мир (+8,3%).

Яндекс в начале текущей недели опубликовал отчетность за 2 кв. 2022 г., согласно которой выручка компании выросла на 45%, а EBITDA – в 4,5 раза. Скорректированная чистая прибыль составила 13,1 млрд руб. против 1,0 млрд руб. годом ранее.

Акции Сбербанка снизились за неделю на 0,1%, но дорожают в начале текущей недели. Глава ЦБ РФ Набиуллина в ходе пятничной пресс-конференции отметила, что сейчас нет необходимости в системной докапитализации банков, поскольку они «…лучше прошли кризисный период, чем мы ожидали». Кроме того, в ЦБ думают о том, как вернуться к публикации банками отчетности, которая была приостановлена после 24 февраля.

Акции Полиметалла (-25,4%). Компания опубликовала очень слабые квартальные результаты на фоне санкций и снижения цен на золото, а кроме того, менеджмент дал очень неопределенные комментарии о будущем разделении активов компании. Обвальное снижение акций продолжается уже несколько месяцев, и только на текущей неделе наметился некий разворот.

Компания НЛМК опубликовала в начале текущей недели операционные результаты за 2 кв. 2022 г. лучше, чем у конкурентов. Акции компании подрастают на 1%.

На этой неделе на рынке акций продолжается начатый в пятницу рост, но все же рынок остается довольно слабым. Главным фактором для рынка остается геополитический, в том числе санкционный. Посмотрим, удастся ли рынку сохранить текущий позитив от снижения ставки на фоне отсутствия подвижек в геополитике.

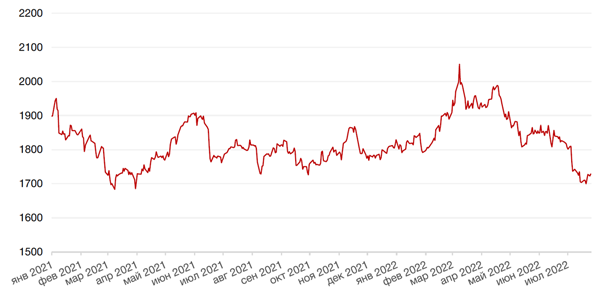

Динамика индекса Мосбиржи

Динамика стоимости акций Яндекса, руб.

Календарь инвестора

Понедельник, 25 июля 2022 г.

ГЕРМАНИЯ - Индекс делового климата IFO (июль)

Вторник, 26 июля 2022 г.

ЯПОНИЯ - Протокол заседания по кредитно-денежной политике

США - Индекс доверия потребителей CB (июль)

США - Продажи нового жилья (июнь)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 27 июля 2022 г.

ГЕРМАНИЯ - Индекс потребительского климата (август)

США - Базовые заказы на товары длительного пользования (июнь)

США - Сальдо внешней торговли товарами (июнь)

США - Индекс незавершенных продаж на рынке недвижимости (июнь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Уровень безработицы (июнь)

США - Заявление FOMC

США - Решение по процентной ставке ФРС

США - Пресс-конференция FOMC

Четверг, 28 июля 2022 г.

ГЕРМАНИЯ - Индекс потребительских цен (июль)

США - ВВП (2 кв.)

США - Дефлятор ВВП (2 кв.)

США - Число первичных заявок на получение пособий по безработице

РОССИЯ - Международные резервы Центрального банка (USD)

Пятница, 29 июля 2022 г.

ЯПОНИЯ - Базовый индекс потребительских цен в Токио (июль)

ЯПОНИЯ - Объём промышленного производства (июнь)

ФРАНЦИЯ - Потребительские расходы (июнь)

ФРАНЦИЯ - ВВП

ФРАНЦИЯ - Индекс потребительских цен

ГЕРМАНИЯ - Изменение количества безработных (июль)

ГЕРМАНИЯ - Уровень безработицы (июль)

ГЕРМАНИЯ - ВВП (2 кв.)

ИТАЛИЯ - Индекс потребительских цен (июль)

ЕВРОЗОНА - Индекс потребительских цен (июль)

ЕВРОЗОНА - ВВП

США - Базовый ценовой индекс расходов на личное потребление (июнь)

США - Ценовой индекс расходов на личное потребление (июнь)

США - Индекс настроения потребителей от Мичиганского университета (июль)

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)