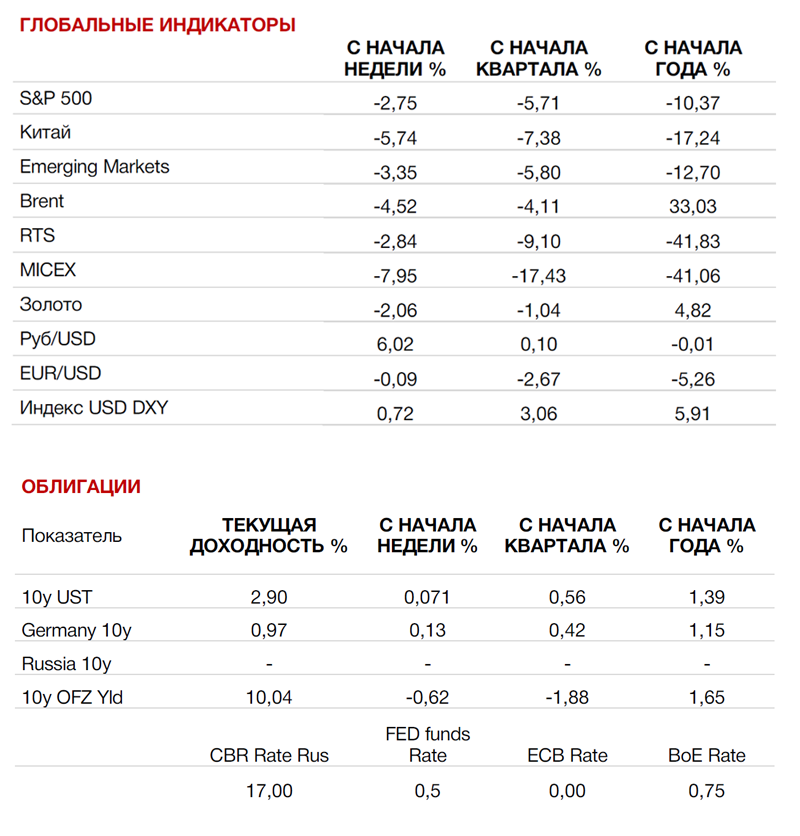

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

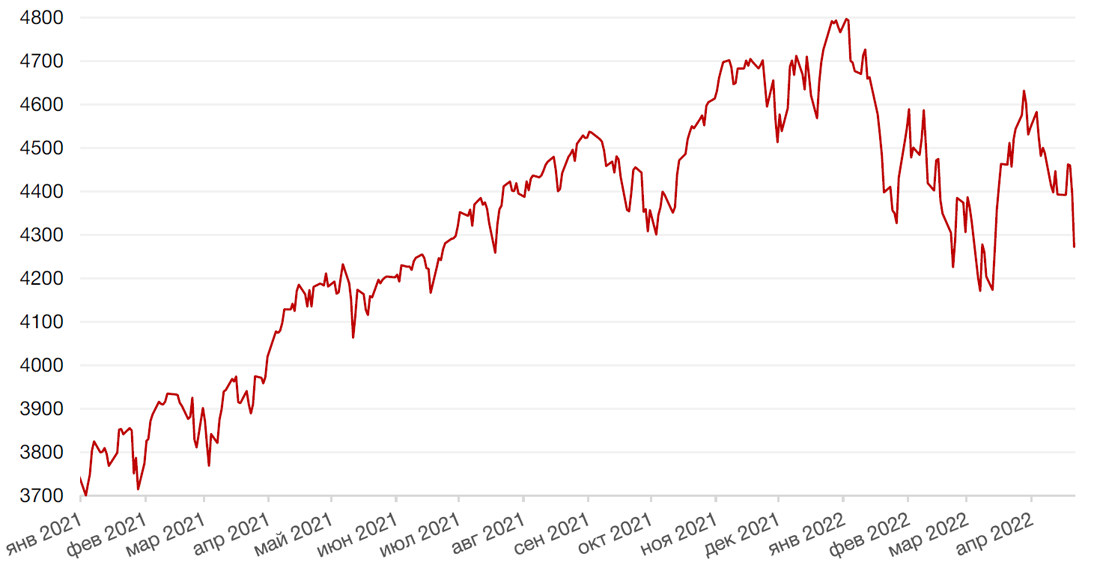

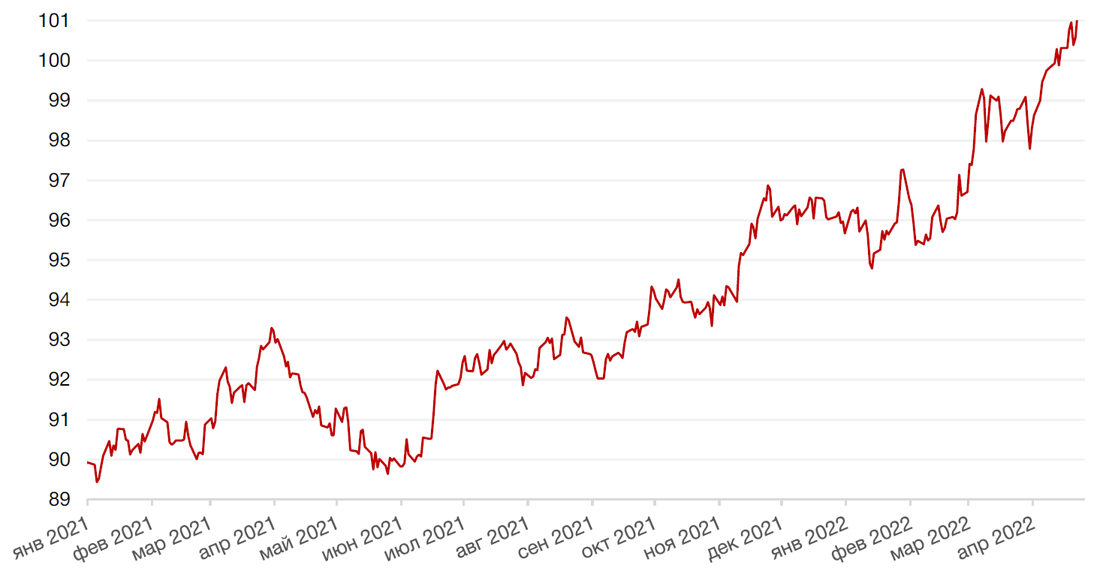

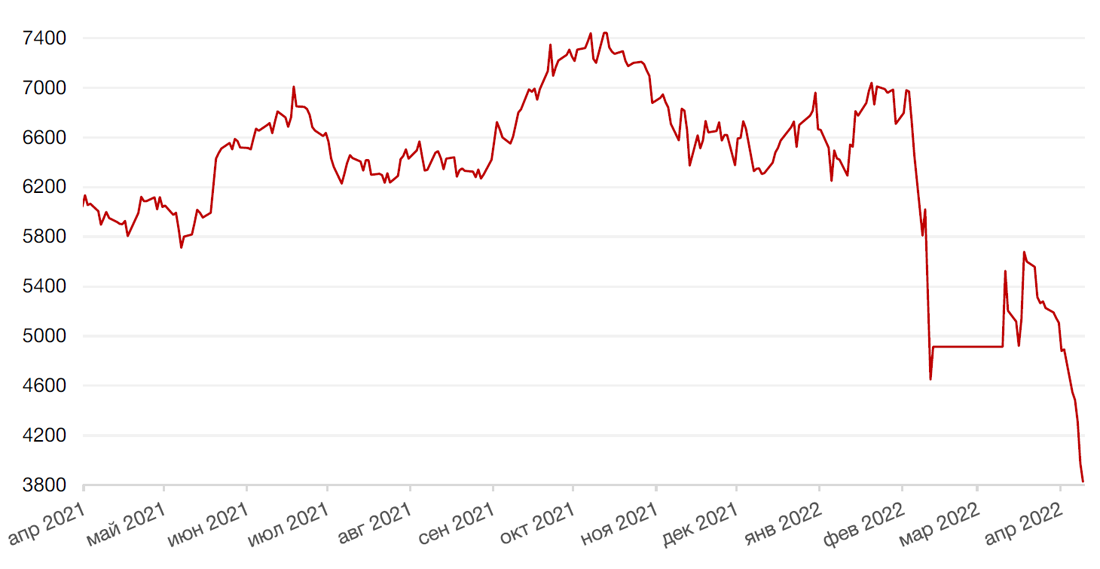

По итогам прошедшей недели три основных американских фондовых индекса завершили неделю снижением на фоне усиления ожиданий более быстрого роста ставок после выступления председателя ФРС Джерома Пауэлла. Индекс Dow Jones Industrial Average снизился на 1,9%, продемонстрировав максимальное падение с октября 2020 года, индекс S&P 500 ослаб на 2,8%, а Nasdaq Сomposite упал на 3,8%.

Основным событием прошедшей недели стало выступление председателя ФРС США Джерома Пауэлла на весеннем заседании МВФ. В ходе выступления г-н Пауэлл заявил о возможности повышения ставки на 50 б.п. в мае с целью обуздания роста инфляции, которая достигла 40-летних максимумов. В результате теперь рынок закладывает более агрессивный рост ставок в предстоящие месяцы. Так, CME FedWatch теперь оценивает с вероятностью 85%, что базовая ставка вырастет до диапазона 1,5–1,75% после июньского заседания. Это будет означать повышение ставки на 75 базисных пунктов в июне, если в мае ставка вырастет на 50 базисных пунктов. На этом фоне распродажа акций и казначейских облигаций ускорилась.

Более быстрое повышение ставок вызывает беспокойство у инвесторов по поводу потенциальной рецессии в экономике США. Так, по оценке аналитиков Goldman Sachs, вероятность рецессии в США в течение следующих двух лет составляет 35%, при этом рынок труда представляет собой особую проблему для ФРС США. По оценке главного экономиста банка Яна Хатциуса, большой разрыв между числом рабочих мест и числом работников, который поддерживает высокий рост заработной платы, исторически сокращался только в периоды экономического спада. Однако перед регулятором стоит непростая задача – сократить этот разрыв, замедлив рост зарплат до уровней, при которых он будет соответствовать таргету по инфляции в 2%, и сократить число новых рабочих мест без резкого увеличения безработицы. По оценке Хатциуса, нормализация предложения рабочей силы после пандемии Сovid-19 и устойчивые цены на товары могут помочь регулятору избежать рецессии в экономике США.

В свою очередь, большинство европейских фондовых индексов завершили неделю снижением, поскольку инвесторы оценивали перспективы ужесточения кредитно-денежной политики центробанками в США и ЕС, а также реагировали на новый этап военного противостояния России и Украины без особых надежд на мирное урегулирование. Европейский индекс STOXX 600 закрыл неделю падением на 1,4%, немецкий DAX закрылся с понижением на 0,2%, французский индекс CAC40 упал на 0,1%, а британский FTSE 100 закрылся с понижением на 1,2%.

На текущей неделе инвесторы продолжат следить за развитием ситуации в Украине. На макроэкономическом фронте выйдут обновленные данные по недвижимости, ВВП США за 1 кв.22 г. и числу первичных заявок на получение пособий по безработице за прошедшую неделю. Кроме того, внимание инвесторов будет сосредоточено и вокруг сезона отчётностей за 1 квартал 2022 г. На этой неделе квартальные результаты представят технологические гиганты Apple, Amazon, Microsoft, Alphabet, Meta Platforms, Intel и другие.

Динамика индекса S&P 500

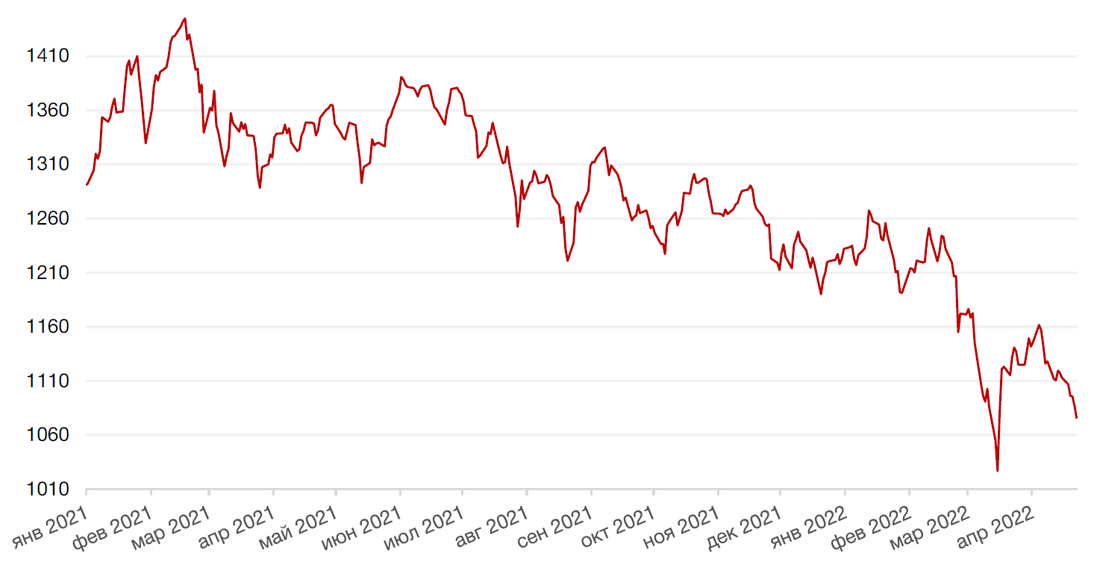

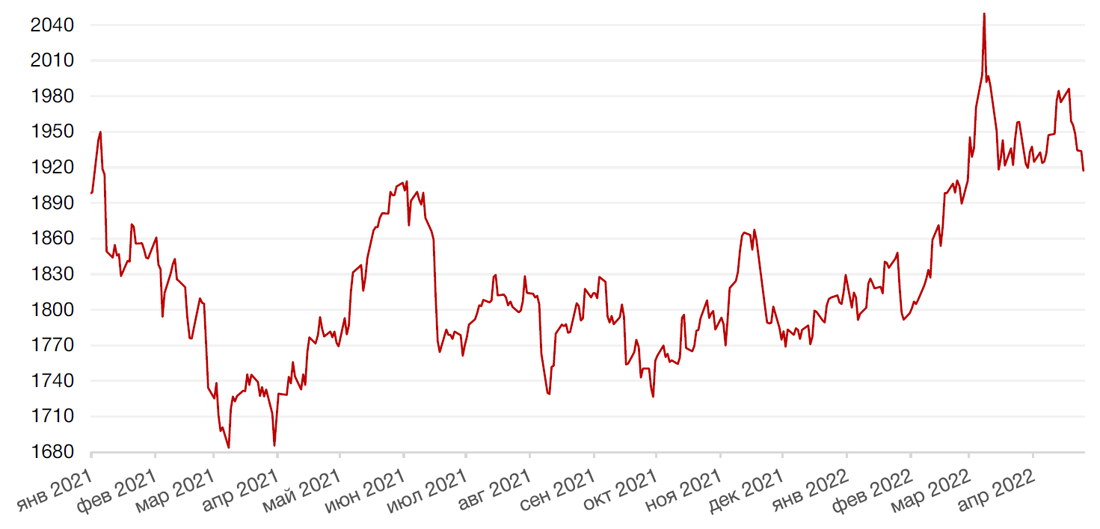

Динамика индекса MSCI EM

Валютные и товарные рынки

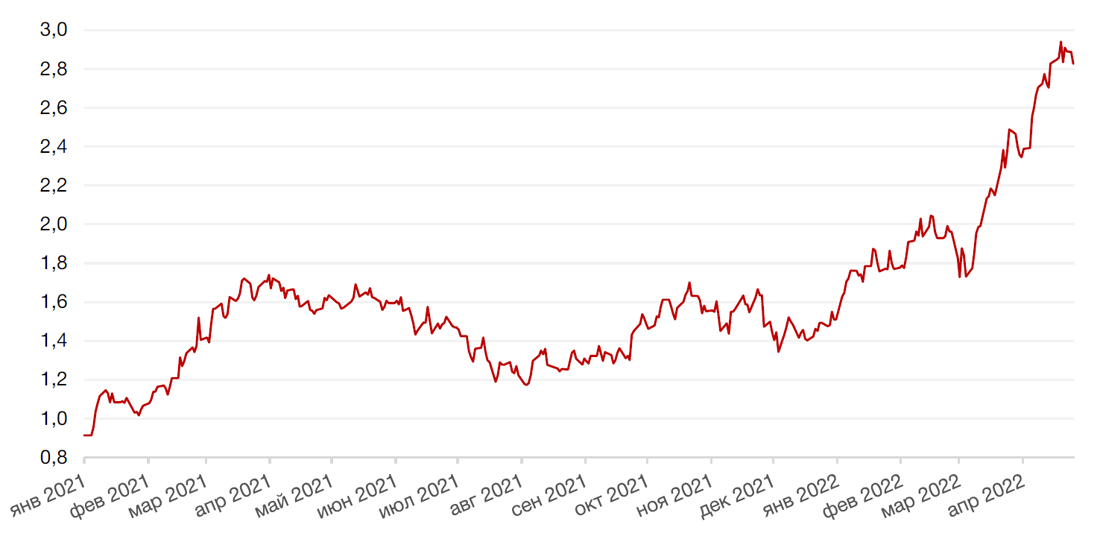

Доллар США завершил неделю ростом на 0,7% по отношению к 6 ведущим валютам на фоне роста доходности казначейских облигаций ввиду сдвига ожиданий в отношении масштабов ужесточения денежно-кредитной политики США.

По итогам прошедшей недели евро упал к доллару на 0,1%, даже несмотря на некоторое укрепление евро на фоне вероятной победы Макрона на президентских выборах во Франции. Победа Макрона на президентских выборах в значительной степени была ожидаема, однако эта новость несомненно принесла некоторую стабильность рынку второй по величине экономики еврозоны, а также уверенность инвесторов в приверженности Франции идее интегрированной Европы.

Биткоин на минувшей неделе упал на 2,1% на фоне массовой распродажи рисковых активов на ожиданиях более агрессивного повышения ставок в предстоящие месяцы.

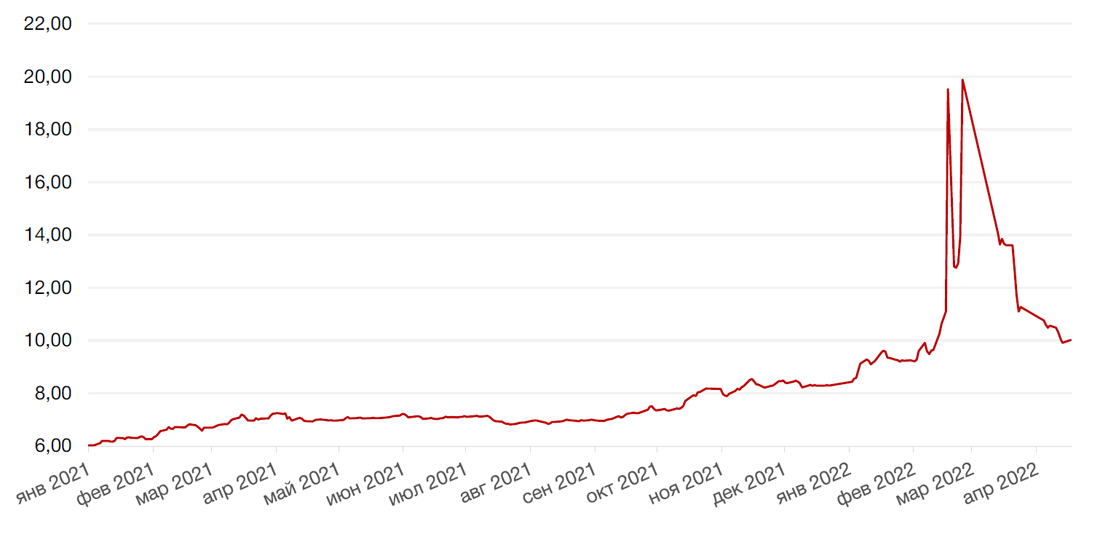

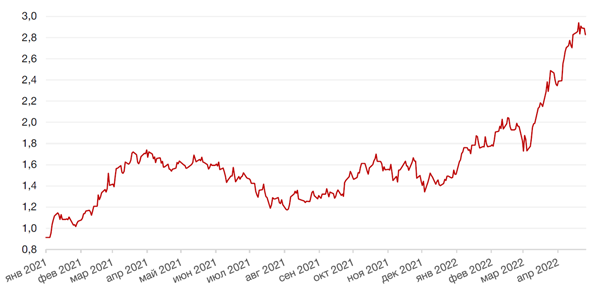

Рубль укрепился к доллару и к евро на 6% и 4,5% соответственно, несмотря на некоторые меры по ослаблению валютного контроля Банком России. Так, 19 апреля ЦБ России объявил о том, что компании, занимающиеся несырьевым неэнергетическим экспортом, смогут продавать валютную выручку в течение 60 рабочих дней, а 21 апреля это решение было распространено и на остальных экспортеров.

Динамика индекса доллара США

Динамика пары RUB/USD

Цены на нефть сорта Brent на минувшей неделе упали на 4,5% на фоне усиления опасений относительно сокращения спроса на энергоресурсы в Китае из-за быстрого роста случаев заболевания коронавирусом в стране. Так, правительство Шанхая заявило в выходные о рекордном количестве новых случаев заболеваемости COVID-19, и власти Пекина подтвердили вероятность быстрого дальнейшего распространения заболеваемости, а ожидаемые в связи с этим новые ковидные ограничения могут повлечь за собой заметное снижение спроса на энергоносители в Китае – крупнейшем импортере нефти в мире. Давление на нефтяные котировки также оказывают опасения по поводу замедления роста мировой экономики. Ранее на неделе Международный валютный фонд снизил прогноз роста мировой экономики в 2022 году с 4,4% до 3,6%.

В то же время, страны ЕС готовят некие санкционные меры по ограничению поставок российской нефти, от которых будет также зависеть динамика цен. В начале этой недели Роснефть не смогла реализовать в ходе европейского тендера 37 млн барр. нефти Urals, поскольку ни одна европейская страна не выставила заявку на российскую нефть.

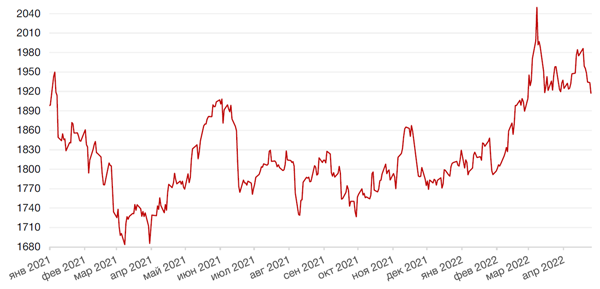

Цены на золото упали на прошлой неделе на 2,1% и закрылись на отметке $1934,30 за тройскую унцию на фоне укрепления доллара до двухлетних максимумов. Однако, поддержку золоту на текущий момент продолжает оказывать неопределенность, связанная с экономическими и геополитическими трендами.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

Доходность 10-летних казначейских облигаций в США выросла на 7 б.п. до 2,9% на ожиданиях рынка относительно более резкого повышения ставки ФРС США после «ястребиных» комментариев главы ФРС Дж. Пауэлла на весеннем заседании международного валютного фонда в четверг. Рынок теперь закладывает вероятность повышение ставки на 50 б.п в мае и на 75 б.п. в июне (по оценке CME FedWatch, с вероятностью 85%). Однако более агрессивное ужесточение денежно-кредитной политики вызывает беспокойство у инвесторов по поводу потенциальной рецессии в экономике США. По двухлетним гособлигациям США доходность выросла еще сильнее - на 13 базисных пунктов, до 2,62%.

На этой неделе рынок будет следить за макротрендами в частности за публикацией данных по ВВП в США за 1 кв. 2022 г.

На российском рынке евробондов торги по-прежнему не проводятся. 20 апреля ВТБ заявил о выплате купона по субординированным долларовым еврооблигациям, платеж которого был выполнен 15 апреля в рублях по курсу ЦБ в 81,28 руб./$ на общую сумму более $52 млн долл. США. Менеджмент ВТБ также отметил, что компания планирует использовать этот механизм выплат в рублях по валютному долгу ВТБ и для других выпусков еврооблигаций, ближайший из которых ожидается в июне (один из наиболее популярных впусков среди розничных инвесторов, с купоном в 9,5%).

Вслед за ВТБ аналогичные действия предпринял и Совкомбанк, который также находится под санкциями. 21 апреля купон банка по субординированным долларовым еврооблигациям был выплачен в рублях тем держателям, облигации которых находятся на счетах в НРД. Банк также планирует зарегистрировать новый выпуск срочных локальных субординированных облигаций и предложить владельцам еврооблигаций поменять их на новые российские, что поможет держателям получать выплаты напрямую в России, минуя международные платежные системы.

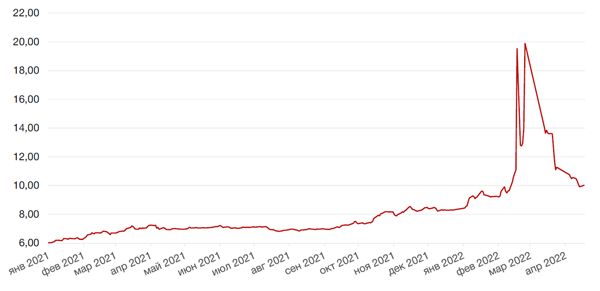

На рынке рублевого долга доходность 10-летних ОФЗ снизилась за неделю на 62 б.п. до 10,04% годовых. На коротком участке кривой снижение составило 100–110 базисных пунктов. Месячное снижение по всей кривой доходностей составило 290 – 580 б.п.

Тем не менее, сейчас доходности по рублевым облигациям все еще интересные для среднесрочных инвестиций, хотя и ниже чем неделями ранее.

На этой неделе основное событие для рынка облигаций — заседание ЦБ РФ, на котором, по ожиданиям, ключевая ставка может быть снижена до 15%. Кроме того, регулятор, вероятно, сигнализирует о возможности дальнейшего смягчения ДКП. Помимо этого, ЦБ РФ должен опубликовать среднесрочный макропрогноз, который в текущих условиях представляет особый интерес для инвесторов.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

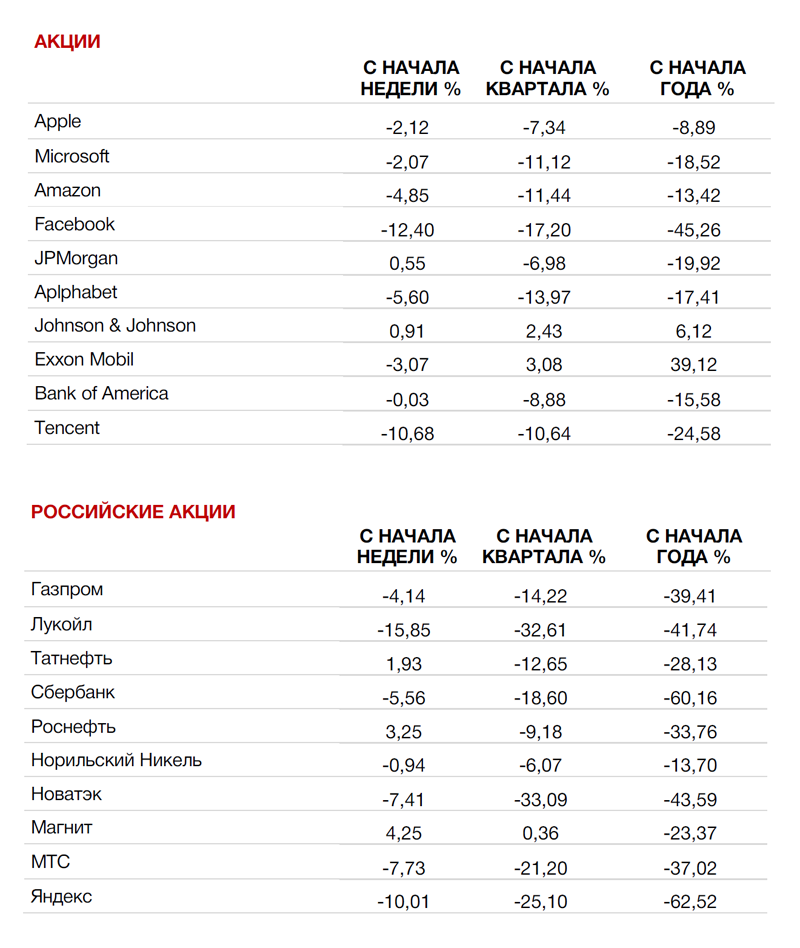

Российский рынок акций завершил прошедшую неделю масштабным снижением на фоне отсутствия прогресса в дипломатическом урегулировании военного конфликта между Россией и Украиной и объявления все новых и новых санкций в отношении России со стороны коллективного запада Индекс Мосбиржи провалился почти на 8%, индекс РТС упал на 2,8% из-за продолжения роста курса рубля, оторвавшегося от действительности из-за жестких мер по ограничению движения капитала.

Снижение вновь происходило по широкому спектру российских акций во главе с бумагами TCS Group (-24%) и Лукойла (-15%).

В выходные СМИ сообщили, что основатель Тинькофф банка и группы TCS Group Олег Тиньков ведет переговоры о продаже, оформленной на семейный траст 35%-ной доли в TCS Group. Кроме того, чуть ранее сам банк сообщил, что намерен провести ребрендинг со сменой названия. Это прозвучало после того, как Олег Тиньков резко высказался в отношении «спецоперации» в Украине. По информации газеты «Коммерсант», 35% TCS Group могут быть проданы за $300 млн при текущей капитализации всего банковского холдинга свыше $4 млрд, то есть в несколько раз дешевле рынка. Позднее стало известно, что бывшие соруководители TCS Group Оливер Хьюз и Павел Федоров, которые ранее переехали в ОАЭ, покинули компанию и начали работать над новым финтех-проектом Kinetic Finance для Юго-Восточной Азии. Его запуск планируется до конца 2022 года. TCS Group напомнила, что акционерные права «переданы команде российских менеджеров, по этой причине статус и должности сотрудников кипрской структуры потеряли свою актуальность».

Акции Лукойла пострадали на новостях о том, что бессменный с 1993 г. глава компании и ее совладелец и член совета директоров Вагит Алекперов досрочно сложил все свои полномочия. Неделей ранее стало известно, что Алекперов попал под британские санкции, которые предусматривают запрет на въезд в Великобританию и блокировку активов в этой стране. Бизнесмен также находится под санкциями Австралии. Компания Лукойл сообщает, что Алекперов не является контролирующим акционером: на 31 марта у Алекперова было 3,12% голосующих акций и 5,43% акций без права голоса через семейные трасты.

РБК со ссылкой на 2 источника, близких к компании, сообщил, что и.о. президента был назначен Вадим Воробьев, который до последнего времени был первым исполнительным вице-президентом и членом правления компании. Напомним, что совет директоров Лукойла в начале марта призывал к «скорейшему прекращению вооруженного конфликта» в Украине.

Акции крупнейшего в России частного нефтяного гиганта теряли в цене в том числе на слухах о том, что г-н Алекперов якобы покинул страну, а сама компания может отойти какому-нибудь крупному игроку сектора, государственному или квазигосударственному. На этих уровнях (около 4000 руб.) бумаги Лукойла в последний раз были 18 марта 2020 г. Здесь проходит значимая техническая поддержка.

Мы не склонны доверять слухам о передаче компании, хотя отмечаем, что сам по себе уход Алекперова с поста главы Лукойла является эпохальным событием для компании.

Напомним, что российская нефтяная отрасль готовится к возможным санкциям со стороны ЕС, которые, по сообщениям, могут быть объявлены на этой неделе. Несмотря на то, что такие европейские гиганты как Германия, например, заявляют о возможности отказаться от российской нефти до конца года, такое решение от лица всего ЕС должно быть согласовано со всеми участниками союза, а среди них есть и противники подобных мер. В этой связи не исключено, что, по крайней мере, первоначальные меры не будут слишком агрессивными. Тем не менее, Лукойл может оказаться среди компаний, которые больше других пострадают от возможного частичного эмбарго, поскольку доля поставок в Европу у компании велика, как и доля нефтепереработки в выручке, которая также может пострадать сильнее, чем поставки сырой нефти. Преимуществами компании является бездолговой баланс, высокая эффективность (по крайней мере, раньше), отсутствие дорогих инвестиционных проектов. В отсутствии какой либо определенности очень трудно прогнозировать дальнейшую динамику или какие-либо результаты компании. Риски инвестиций в акции остаются очень высокими.

Бумаги Норникеля были в числе наиболее устойчивых инструментов, снизившись по итогам недели лишь на 1%. Компания, одной из немногих среди металлургов, да и среди всех российских публичных компаний, опубликовала операционные результаты за 1 кв. 2022 г. и объявила финальные дивиденды за 2021 г. Придерживаемся позитивного взгляда на компанию, хотя и не исключаем просадки ниже текущих уровней в случае эскалации на геополитической арене.

Динамика индекса Мосбиржи

Динамика стоимости акций НК Лукойл ПАО, руб

Календарь инвестора

Понедельник, 25 апреля 2022 г.

ГЕРМАНИЯ - Оценка текущей ситуации (апрель)

ГЕРМАНИЯ - Индекс делового климата IFO (апрель)

Вторник, 26 апреля 2022 г.

США - Базовые заказы на товары длительного пользования (март)

США - Индекс доверия потребителей CB (апрель)

США - Продажи нового жилья (март)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 27 апреля 2022 г.

ГЕРМАНИЯ - Индекс потребительского климата (Gfk) (май)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Сальдо внешней торговли товарами (март)

США - Товарные запасы в розничной торговле без учета автомобилей (март)

США - Индекс незавершенных продаж на рынке недвижимости (март)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Объём розничных продаж (март)

РОССИЯ - Уровень безработицы (март)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

РОССИЯ - ВВП

Четверг, 28 апреля 2022 г.

ЯПОНИЯ - Доклад по денежно-кредитной политике Банка Японии

ЯПОНИЯ - Доклад Банка Японии о перспективах экономики

ЯПОНИЯ - Пресс-конференция Банка Японии

ЕВРОЗОНА - Ежемесячный отчет ЕЦБ

ГЕРМАНИЯ - Индекс потребительских цен (апрель)

США - ВВП (1 кв.)

США - Дефлятор ВВП (1 кв.)

США - Число первичных заявок на получение пособий по безработице

Пятница, 29 апреля 2022 г.

ЯПОНИЯ - Выходной

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) от Caixin (апрель)

ФРАНЦИЯ - Потребительские расходы (март)

ФРАНЦИЯ - ВВП

ФРАНЦИЯ - Индекс потребительских цен Франции

ИСПАНИЯ - ВВП Испании (1 кв.)

ГЕРМАНИЯ - ВВП Германии (1 кв.)

ИТАЛИЯ - Индекс потребительских цен (апрель)

ЕВРОЗОНА - Индекс потребительских цен (апрель)

ЕВРОЗОНА - ВВП

РОССИЯ - Решение по процентной ставке (апрель)

США - Базовый ценовой индекс расходов на личное потребление (март)

США - Индекс деловой активности (PMI) в Чикаго (апрель)

США - Индекс ожиданий потребителей от Мичиганского университета (апрель)

США - Индекс настроения потребителей от Мичиганского университета (апрель)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)

Суббота, 30 апреля 2022 г.

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) (апрель)

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) от Caixin (апрель)