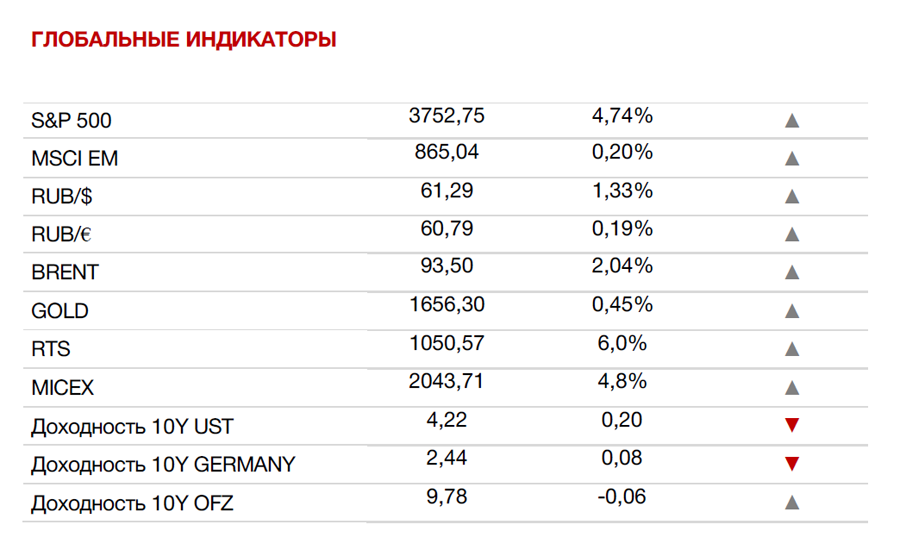

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

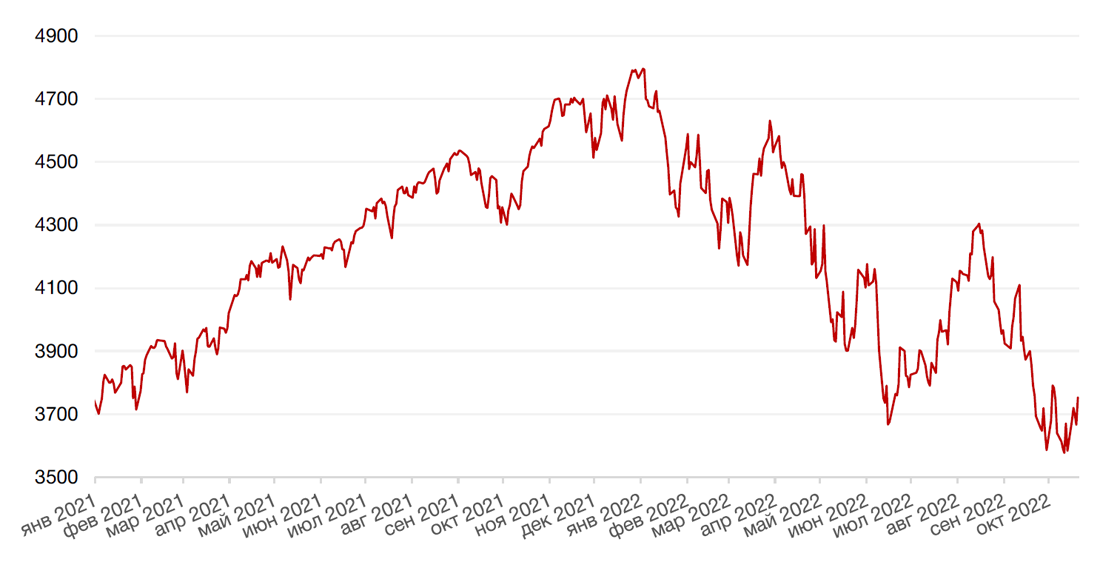

По итогам прошедшей недели большинство американских индексов завершили неделю ростом на фоне ралли на рынках акций ввиду более голубиных комментариев некоторых членов ФРС и хорошей отчетности большинства американских компаний. На этом фоне S&P 500 закрыл неделю повышением на 4,7%, Nasdaq Composite закрыл неделю ростом на 5,2%, а Dow Jones Industrial Average закрылся с повышением на 4,9%.

Основным событием прошедшей недели стал выход «Бежевой книги» ФРС, в которой регулятор указал на то, что инфляция в сентябре по-прежнему оставалась чересчур высокой, однако в некоторых штатах наблюдалось её ослабление. «Бежевая книга» также указала на снижение настроений у потребителей и замедление спроса на товары и услуги в некоторых регионах страны. В свою очередь, рынок акции вырос в пятницу, после 2-х дневного ралли в понедельник и вторник, после того как президент Федерального резервного банка Сан-Франциско Мэри Дейли заявила, что будущее повышение процентных ставок может происходить с сокращением шага роста ставки для достижения целевой нейтральной ставки ФРС. Хотя ФРС, по-прежнему, намерена поднять базовую ставку на 75 б.п. на ноябрьском заседании федерального комитета по операциям на открытом рынке (FOMC), среди представителей ФРС возникают некоторые разногласия относительно дальнейшим темпов роста ставки ввиду нарастающего беспокойства о том, что чрезмерное ужесточения монетарной политики может вогнать американскую экономику в рецессию.

На корпоративном фронте, в центре внимания инвесторов на прошедшей неделе были акции Netflix, которые выросли на 25,9% после публикации отчетности за 3кв.22г, поскольку компания указала на рост количества подписчиков на 2,4 млн, против ожидаемого 1 млн. подписчиков. Выручка и прибыль на акцию также превзошли консенсус-прогнозы, и компания заявила о том, что планирует привлечь 4,5 млн новых подписчиков в завершающем квартале 2022 года. В свою очередь, акции Snap упали на 22,3% после публикации отчетности, поскольку темпы роста выручки соцсети в третьем квартале оказались самыми низкими за последние пять лет на фоне замедления рекламного бизнеса.

В свою очередь, большинство европейских фондовых индексов завершили неделю ростом, последовав за американским рынком акций. На этом фоне европейский индекс STOXX 600 закрыл неделю ростом на 1,3%, немецкий DAX закрылся с повышением на 2,4%, французский индекс CAC40 вырос на 1,7%, а британский FTSE 100 закрылся с повышением на 1,6%.

На предстоящей неделе инвесторы продолжат следить за усугублением ситуации вокруг конфликта на Украине. На макроэкономическом фронте ожидается выход обновленных данных по рынку жилья в США, ВВП США за 3кв.22г. и базовому ценовому индексу расходов на личное потребление за сентябрь. Инвесторы также продолжат следить за выступлениями представителей ФРС и продолжением сезона отчетностей за 3 кв.22г., во главе с такими компаниями как Apple, Microsoft, Amazon, Intel, Meta Platforms и другие. Инвесторы ожидают, что результаты технологических гигантов дадут представление не только о положении дел в секторе, но и о состоянии экономики в целом.

Динамика индекса S&P 500

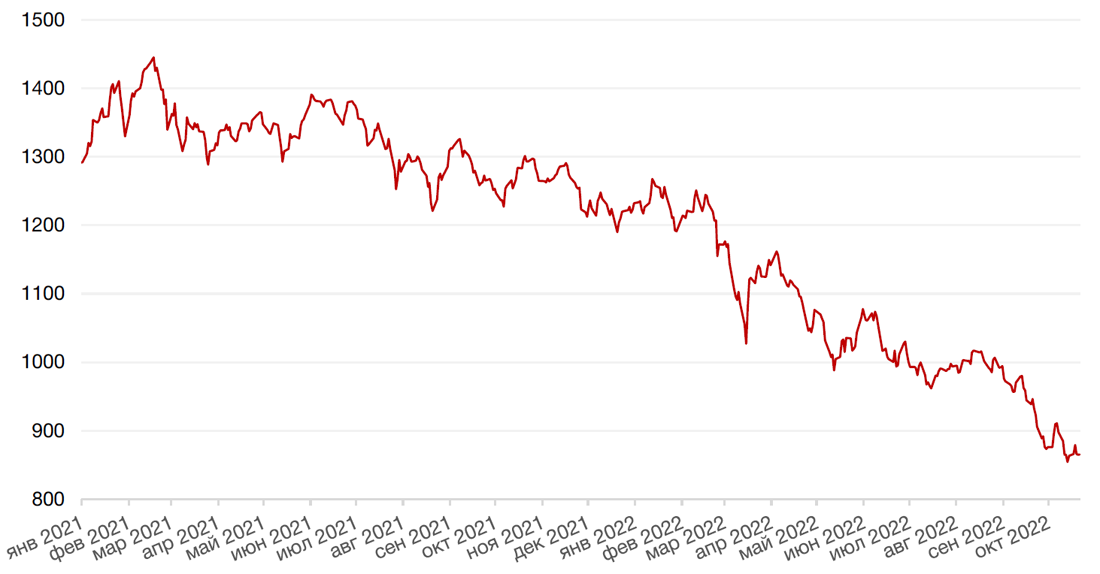

Динамика индекса MSCI EM

Валютные и товарные рынки

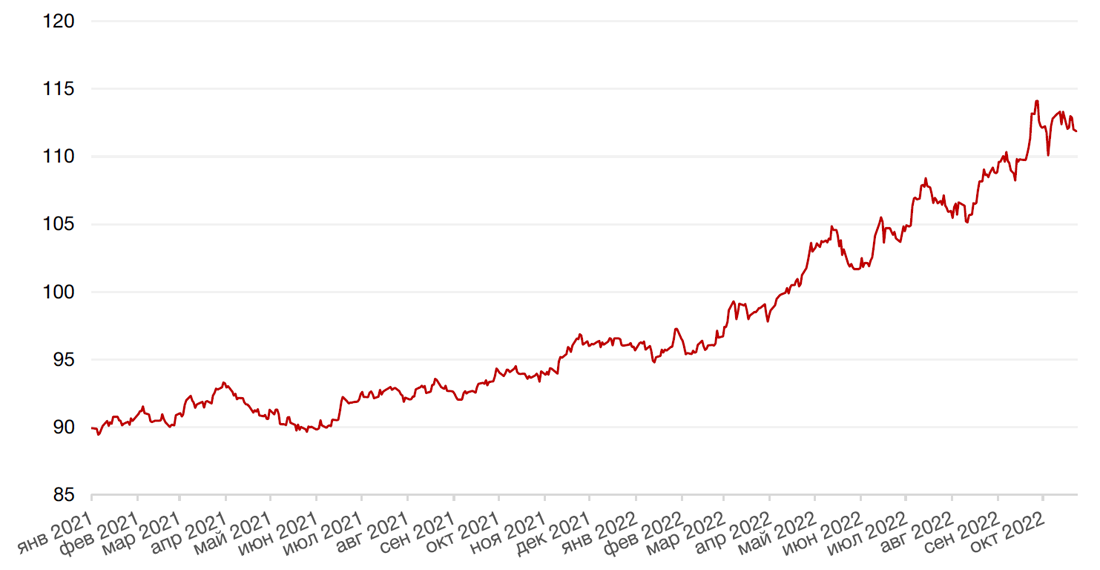

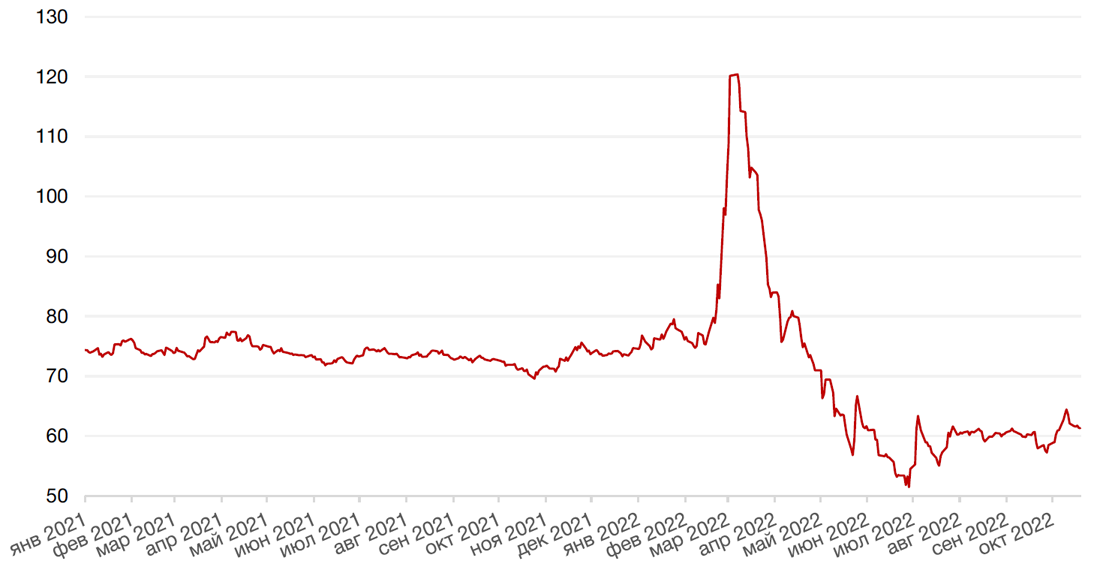

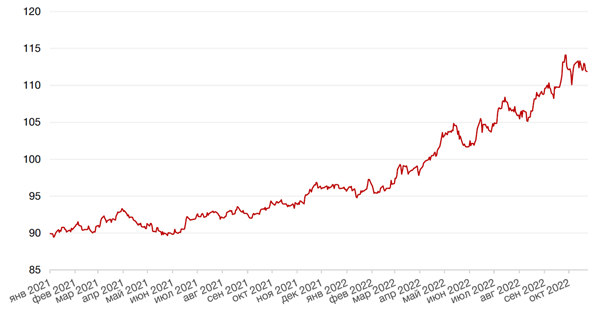

Доллар США завершил неделю падением на 1,1% по отношению к 6 ведущим валютам, а евро укрепился к доллару на 1,5% после того, как цены производителей в Германии выросли на 2,3% в месячном исчислении и на 45,8% в годовом исчислении, так как компании стали перекладывать резкое увеличение стоимости электроэнергии на покупателей.

В свою очередь, фунт стерлингов также укрепился к доллару на 1,2% на новостях об отставке британского премьер-министра Лиз Трасс и благодаря сообщениям, появившимся в СМИ о том, что Банк Англии намерен отложить количественное ужесточение до тех пор, пока рынок облигаций не успокоится.

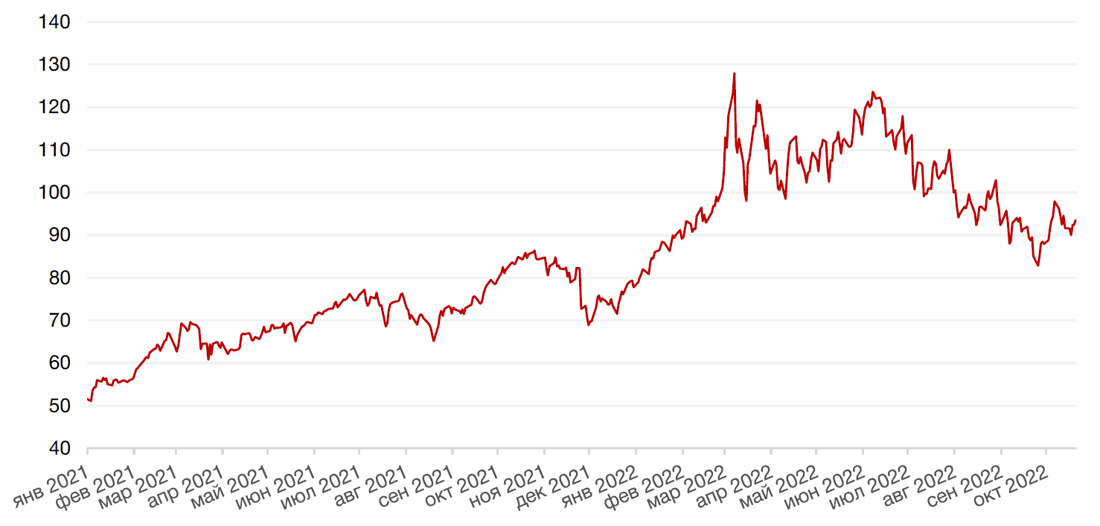

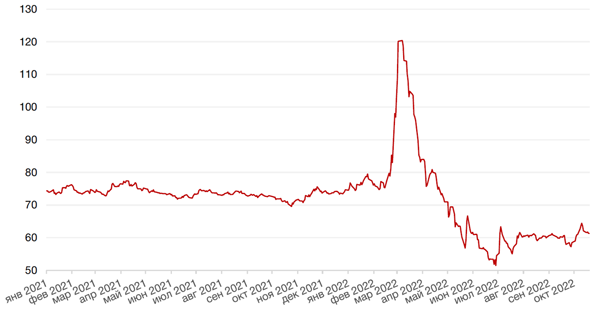

По итогу прошедшей недели курс рубля ослаб к доллару и к евро на 1,3% и 0,2% соответственно. Негативом для рубля выступило усиление геополитической напряженности после того, как Путин объявил о решении ввести военное положение в Херсонской и Запорожской областях, ЛНР и ДНР.

Курс биткойна на минувшей неделе упал на 0,1% и застыл ниже уровня $20 тыс. за токен уже более двух недель подряд. Как сообщает агентство Bloomberg, это самое затяжное пребывание актива на такой отметке с конца 2020 года, что указывает на отсутствие позитива со стороны инвесторов ввиду волатильности криптовалют из-за агрессивного повышения ставок.

Динамика индекса доллара США

Динамика пары RUB/USD

Цены на нефть сорта Brent на минувшей неделе выросли на 2,1% благодаря слухам о возможном ослаблении антиковидных ограничений в Китае. Слухи об ослаблении ограничительных мер в Китае были восприняты инвесторами как сигнал о потенциальном сворачивании политики "нулевой терпимости" к коронавирусу, что в свою очередь может подстегнуть темпы экономического роста и увеличения спроса на топливо в стране, пишет The Wall Street Journal. В дополнение, ранее на неделе президент США Джо Байден принял решение высвободить в декабре 15 млн баррелей из стратегического резерва (SPR), однако данное объявление оказала минимальное влияние на нефтяные котировки, поскольку такая мера едва ли сможет нивелировать эффект от сокращения поставок со стороны ОПЕК+.

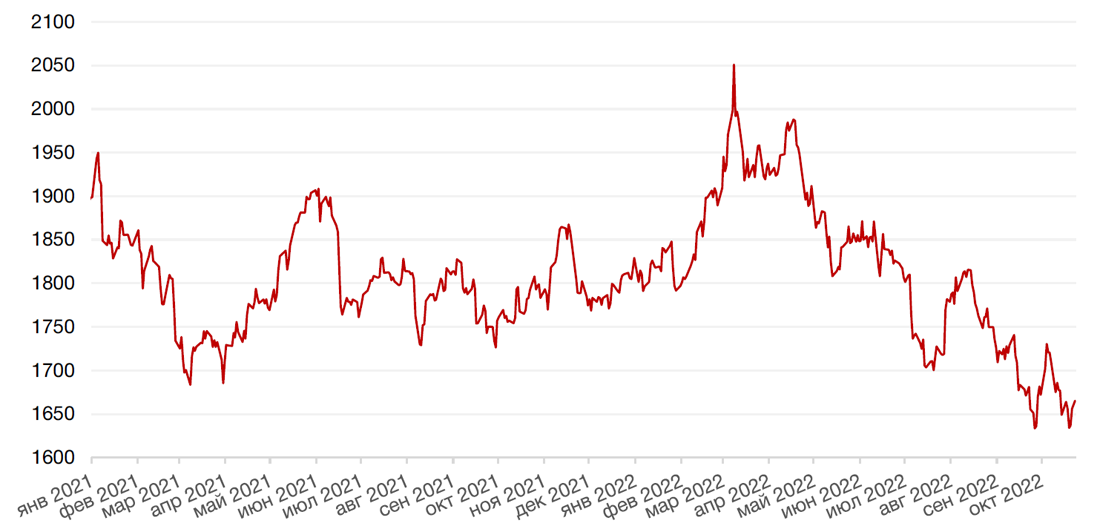

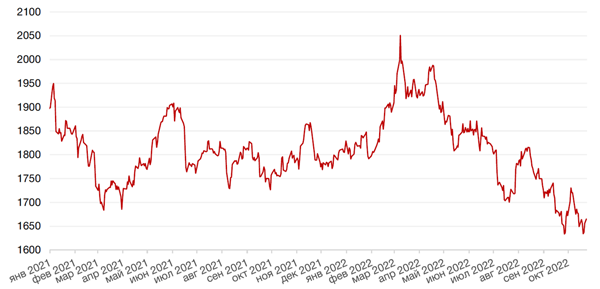

Цены на золото на прошлой неделе выросли на 0,5% и закрылись на отметке $1656,30 за тройскую унцию на фоне небольшого ослабления курса доллара.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

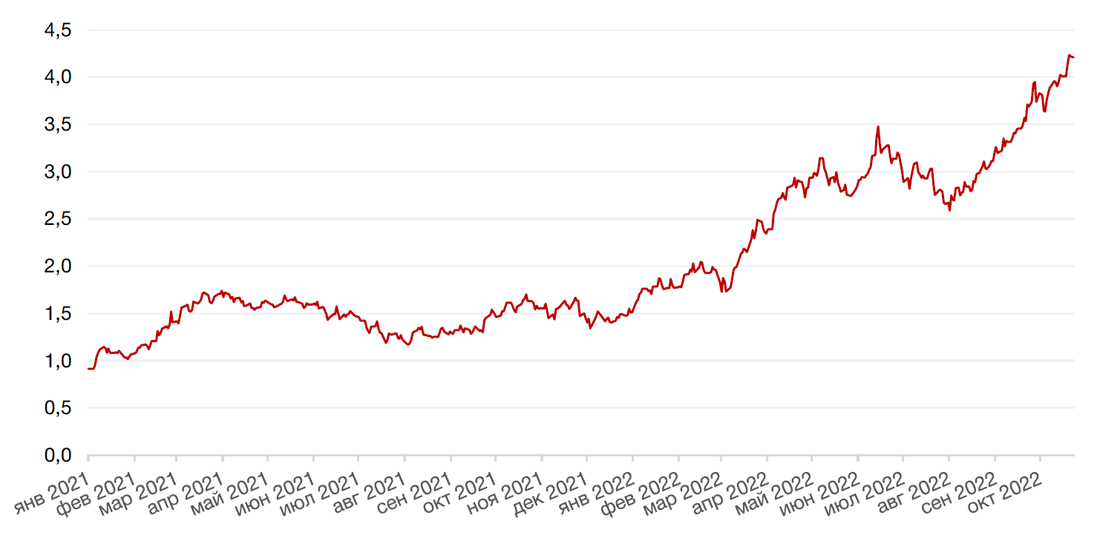

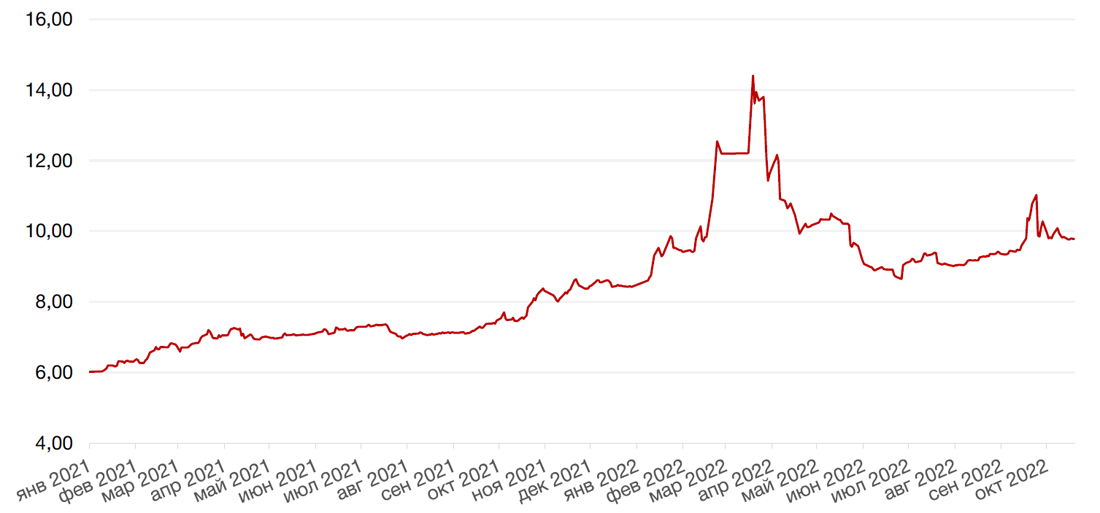

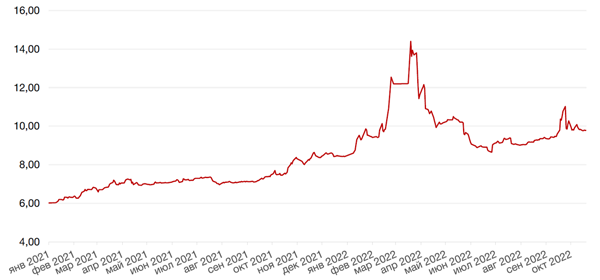

По итогу прошедшей недели доходности казначейских облигаций США продолжили рост на фоне выхода экономических данных, свидетельствующих об устойчиво высокой инфляции в Европе. Спред между краткосрочными и долгосрочными облигациями оставался отрицательным. Доходность двухлетних бумаг поднималась выше 4,6%, но завершила неделю в минусе на уровне 4,48% годовых (-2 б. п.), а доходность десятилетних казначейских облигаций выросла на 20 б. п. до 4,22% годовых.

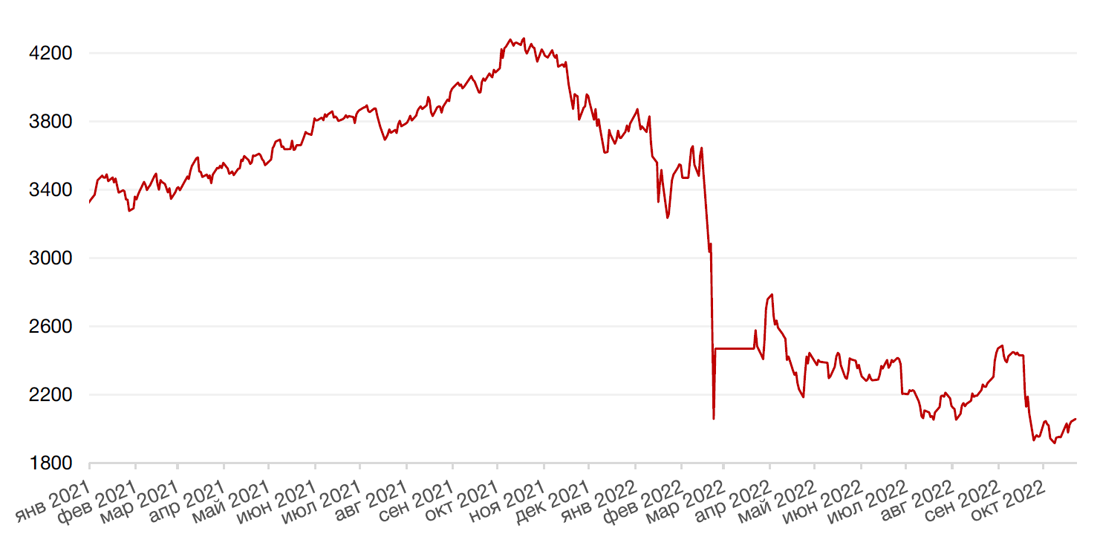

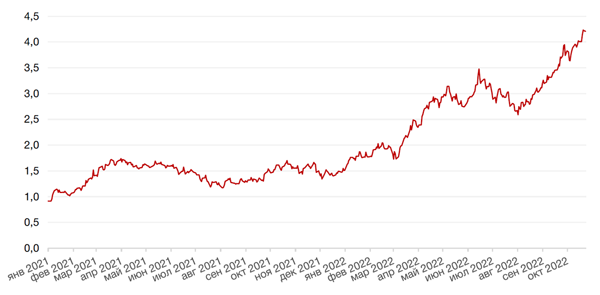

По итогу недели на рынке рублевого долга на рынке ОФЗ наибольшее снижение продемонстрировали бумаги с погашением в срок от года до пяти лет — на 50 б. п. до 7,8–9,1% годовых. Более длинные выпуски снизились в доходности на 10–20 б. п. до 9,2–10% годовых. Рост цен ОФЗ поддерживает ослабление ожиданий повышения ставки ЦБР на ближайших заседаниях. При этом высокая неопределенность относительно инфляции, ставки ЦБР и исполнения федерального бюджета в долгосрочной перспективе сдерживают спрос на длинные ОФЗ.

На предстоящей неделе основное внимание инвесторов будет направлено на геополитические новости, помимо этого, внимание инвесторов будет приковано к решению по ставке Банка России, которое регулятор примет на заседании в пятницу. Инвесторы ожидают, что Банк России на заседании 28 октября оставит ключевую ставку на уровне 7,5%, поскольку с момента сентябрьского заседания появились новые как проинфляционные, так и дезинфляционные факторы. С одной стороны, Минфин РФ повысил оценку дефицита бюджета на 2023 год в два раза – до 3 трлн руб. Кроме того, на рынке труда может обостриться конкуренция за квалифицированных работников, что может привести к ускорению роста зарплат. С другой стороны, недельная инфляция по-прежнему близка к нулевой отметке, и есть признаки, что потребители изменили модель поведения, и стали более склонными к сбережениям – с середины сентября их расходы уменьшились. Условия кредитования при этом ужесточились – как ценовые (на фоне роста доходности ОФЗ), так и неценовые (из-за общего усиления неопределенности). Все эти обстоятельства ограничивают возможности ЦБ по дальнейшему снижению ставки.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

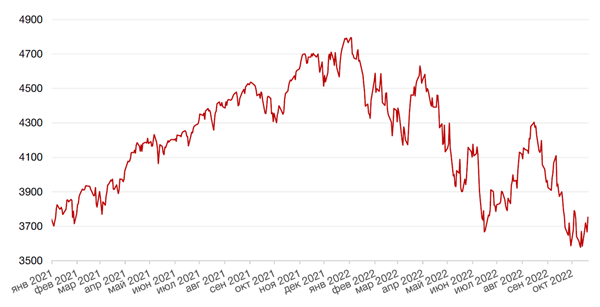

По итогам прошедшей недели российские фондовые индексы закрылись значительным ростом на фоне улучшения настроений на внешних фондовых и сырьевых площадках и ввиду отсутствия негативных геополитических новостей. Индекс РТС за 5 торговых дней отскочил на 6,1%, а индексу Мосбиржи удалось закрыться ростом на 4,8%. Закрытие состоялось на отметке 2043,71 п.

В пятницу, которая неожиданно принесла положительные результаты торгов на рынке акций, индекс Мосбиржи прибавил почти 1%, получив дополнительную поддержку от роста цен на Brent (+1%). Увеличили капитализацию нефтегазовые компании, но настоящим локомотивом роста стал сектор металлургии и горнодобывающей промышленности, где котировки производителей стали и Полюса взлетели в пятницу на 5%, а за неделю — почти на 20% со своих сентябрьских минимумов.

На корпоративном фронте, в центре внимания инвесторов была компания Русал, которая подала иск против В. Потанина в Высокий суд в Лондоне. Компания считает, что г-н Потанин не справляется с обязанностями управляющего партнера и гендиректора Норникеля и Русал решил заменить Потанина на должности руководителя Норникеля. Однако компенсацию и иные выплаты в счет погашения ущерба должен определить суд. Русалу и г-ну Потанину так и не удалось договориться об условиях нового акционерного соглашения по дивидендам, однако в целом данная новость нейтрально сказалась на акциях компании.

Лента второй среди ритейлеров опубликовала операционные результаты за 3 кв. 2022 г, которые указали на низкие темпы роста выручки и ухудшение показателей рентабельности. Чистая прибыль компании снизилась на 69,3% г./г. до 1,3 млрд руб., общие продажи выросли на 7,2% до 126,8 млрд руб., а продажи цифровых бизнесов выросли почти в 2 раза до 8,8 млрд руб. При этом сопоставимые продажи группы увеличились всего на 1,3% г/г., в то время как средний чек LFL увеличился на 4,6%, а трафик LFL снизился на 3,2%. Слабая отчетность Ленты привела к небольшой коррекции акций компании (-2,9%) и эта коррекция может продолжиться если основные конкуренты компании – Магнит и X5 продемонстрируют сильную отчетность по итогам 3кв.22г.

Норникель также опубликовал нейтральные операционные результаты за 3К22 – за 9М22 производство никеля выросло на 23% г/г до 159 тыс. т в связи с низкой базой 9М21 – выпуск палладия и платины прибавил соответственно 11% г/г и 6% г/г (составив 2128 тыс. и 491 тыс. унций) – компания оставила неизменным производственный план на этот год и осторожно высказалась о целях на будущий год.

В начале недели рынок демонстрирует стремление скорректироваться вверх на некотором геополитическом затишье. Не исключаем, что индекс Мосбиржи сделает попытку «прогуляться» к уровню 2100 п. Однако уверенности в силе восходящего тренда по-прежнему нет.

На текущей неделе на счета инвесторов также начнут поступать дивиденды Газпрома и Татнефти за 1П22, отсечки по которым прошли в начале октября. Сумма пополнений резидентов и “дружественных нерезидентов” составит примерно 350 млрд руб., из которых около половины этой суммы ожидаемо вернется обратно в рынок. Даже предположив, что часть денег уйдет на покупку ОФЗ и других облигаций, оставшаяся сумма все равно сможет оказать заметную поддержку рынку акций. Среди вероятных бенефициаров, наиболее чувствительных к таким притокам средств в силу более низкой ликвидности, ожидаемо будет компании металлургического сектора, чьи котировки заметно просели с середины лета.

Динамика индекса Мосбиржи

Динамика стоимости акций X5 Retail Group, руб.

Календарь инвестора

Понедельник, 24 октября 2022 г.

СИНГАПУР - Выходной

КИТАЙ - Сальдо торгового баланса (USD) (сентябрь)

КИТАЙ - ВВП Китая

КИТАЙ - Объём промышленного производства (сентябрь)

КИТАЙ - Уровень безработицы в Китае

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) Франции (октябрь)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг Франции (октябрь)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) Германии (октябрь)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (октябрь)

ВЕЛИКОБРИТАНИЯ - Композитный индекс PMI

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в производственном секторе (PMI)

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в секторе услуг

США - Индекс деловой активности в производственном секторе (PMI) (октябрь)

США - Индекс деловой активности (PMI) в секторе услуг (октябрь)

Вторник, 25 октября 2022 г.

ГЕРМАНИЯ - Индекс делового климата IFO (октябрь)

США - Индекс доверия потребителей CB (октябрь)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 26 октября 2022 г.

КИТАЙ - Пресс-конференция НБС

США - Сальдо внешней торговли товарами (сентябрь)

США - Товарные запасы в розничной торговле без учета автомобилей (сентябрь)

США - Продажи нового жилья (сентябрь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Четверг, 27 октября 2022 г.

ЯПОНИЯ - Доклад Банка Японии о перспективах экономики

ЕВРОЗОНА - Заявление по монетарной политике ЕЦБ

ЕВРОЗОНА - Решение по процентной ставке (октябрь)

США - Базовые заказы на товары длительного пользования (сентябрь)

США - ВВП (3 кв.)

США - Дефлятор ВВП (3 кв.)

США - Число первичных заявок на получение пособий по безработице

ЕВРОЗОНА - Пресс-конференция ЕЦБ

РОССИЯ - Международные резервы Центрального банка (USD)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

Пятница, 28 октября 2022 г.

ЯПОНИЯ - Решение по процентной ставке

ЯПОНИЯ - Доклад по денежно-кредитной политике Банка Японии

ЯПОНИЯ - Доклад Банка Японии о перспективах экономики

ФРАНЦИЯ - Потребительские расходы во Франции (сентябрь)

ФРАНЦИЯ - ВВП Франции

ФРАНЦИЯ - Индекс потребительских цен Франции

ИТАЛИЯ - Индекс потребительских цен (октябрь)

ГЕРМАНИЯ - Индекс потребительских цен (октябрь)

ЕВРОЗОНА - ВВП Германии (3 кв.)

РОССИЯ - Решение по процентной ставке (октябрь)

США - Базовый ценовой индекс расходов на личное потребление (сентябрь)

США - Расходы физических лиц (сентябрь)

США - Индекс ожиданий потребителей от Мичиганского университета (октябрь)

США - Индекс настроения потребителей от Мичиганского университета (октябрь)

США - Индекс незавершенных продаж на рынке недвижимости (сентябрь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)