Изменение индикаторов за прошедшую неделю

| S&P 500 | 4536,34 | 0,69% ▲ |

| MSCI EM | 1001,62 | -2,61% ▼ |

| RUB/$ | 90,92 | -0,95% ▼ |

| RUB/€ | 101,24 | -1,10% ▼ |

| BRENT $ | 81,07 | 1,50% ▲ |

| GOLD $ | 1966,60 | 0,11% ▲ |

| RTS | 1012,37 | -0,22% ▼ |

| MICEX | 2923,54 | 0,72% ▲ |

| 10Y UST | 3,83 | 0,00 |

| 10Y GERMANY | 2,47 | 0,04 ▲ |

| 10Y OFZ | 9,78 | 0,16 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

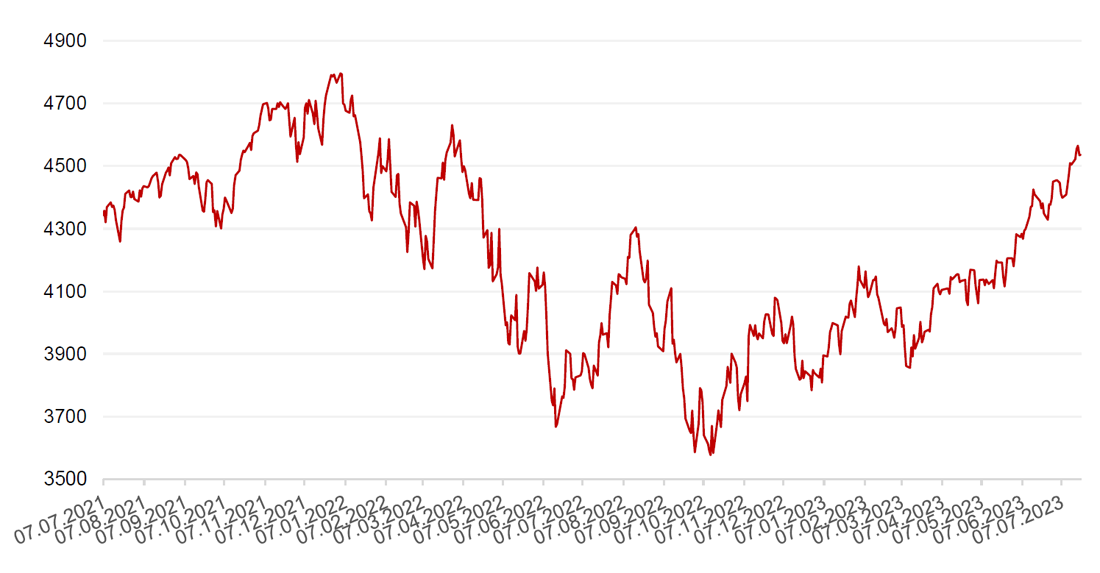

По итогам прошедшей недели большинство основных американских индексов закрылись ростом на фоне хорошей отчетности банков и других крупных компаний индекса S&P 500 и в преддверии заседания федерального комитета по операциям на открытом рынке (FOMC) на текущей неделе. Индекс Dow Jones вырос на 2,1%, зафиксировав свою 10-ю выигрышную сессию подряд, самую длинную серию роста индекса почти за шесть лет, а индекс S&P 500 вырос на 0,7%. Но вот Nasdaq Composite закрыл неделю понижением на 0,6%.

По итогам недели, акции Morgan Stanley, Bank of America и Bank of New York Mellon выросли на 9,6%, 9,9% и 5,8% соответственно, поскольку все три банка превысили ожидания инвесторов как в разрезе выручки, так и прибыли на акцию. В свою очередь, котировки акций одного из крупнейших брокеров Charles Schwab выросли на 13,6% за неделю на фоне выхода отчета, в котором компания сообщила, что объем средств клиентов вырос на $440 млрд до $8,02 трлн за квартал.

В то же время, давление на индексы оказала коррекция в акциях Netflix и Tesla, представивших смешанные квартальные отчетности. Акции Tesla снизились на 7,6% по итогу прошедшей недели, хоть автопроизводитель и превысил ожидания по прибыли и выручке, инвесторы были разочарованы падением валовой и операционной рентабельности до минимумов за последние пять кварталов из-за сокращения отпускных цен. Негатива также добавили сообщения менеджмента о том, что производство электрокаров в текущем квартале замедлится. Акции Netflix также подешевели на 3,3% по итогу прошедшей недели, хотя компания и добавила 5,89 млн новых подписчиков во втором квартале, опередив ожидания аналитиков на уровне 2 млн. Тем не менее, Netflix не дотянул до прогнозов по выручке на фоне запуска новых более дешевых подписок.

На макроэкономическом фронте вышли обновленные данные индекса розничных продаж в США, которые показали рост в июне на 0,2% м/м, против прогноза роста на 0,5% м/м. Объем промпроизводства в США в июне уменьшился на 0,5% м/м, тогда как аналитики не ожидали его изменения. Вышедшие макроэкономические данные были позитивно восприняты инвесторами, которые рассматривают их как еще один фактор в пользу завершения цикла ужесточения ДКП.

В свою очередь, большинство европейских фондовых индексов завершили неделю ростом после того, как инфляция в еврозоне по итогам июня замедлилась до 5,5% г/г, против 6,1% г/г в прошлом месяце. Однако базовая инфляция ускорилась до 5,5% в годовом исчислении с 5,3% г/г месяцем ранее. На этом фоне европейский индекс STOXX 600 закрыл неделю ростом на 1,0%, немецкий DAX закрылся с повышением на 0,5%, французский индекс CAC40 закрыл неделю ростом на 0,8%, а британский FTSE 100 закрылся с повышением на 3,1%.

Ключевыми событиями текущей недели станут решения по ставке ФРС США (в среду) и ЕЦБ (в четверг). Консенсус-прогноз экономистов предполагает, что ФРС повысит ставку на 25 б.п. после того, как на июньском заседании была взята пауза, а ЕЦБ, ожидаемо, продолжит цикл ужесточения монетарной политики и повысит ставку на 50 б.п. Помимо этого, инвесторы обратят особое внимание на публикацию обновленных данных по индексу деловой активности в производственном секторе и в секторе услуг (PMI) за июль в США, которые предоставят дополнительные сигналы о состоянии экономики, занятости и ценовом давлении. Статистика по ВВП США за 2К23 (в четверг) и обновленные данные базового ценового индекса расходов на личное потребление (PCE) (в пятницу), который является предпочитаемым ФРС индикатором инфляции, должны дополнить общую картину американской экономики. Кроме того, на этой неделе свои результаты за 2 квартал обнародуют 150 представителей S&P 500, включая несколько крупнейших технологических компаний.

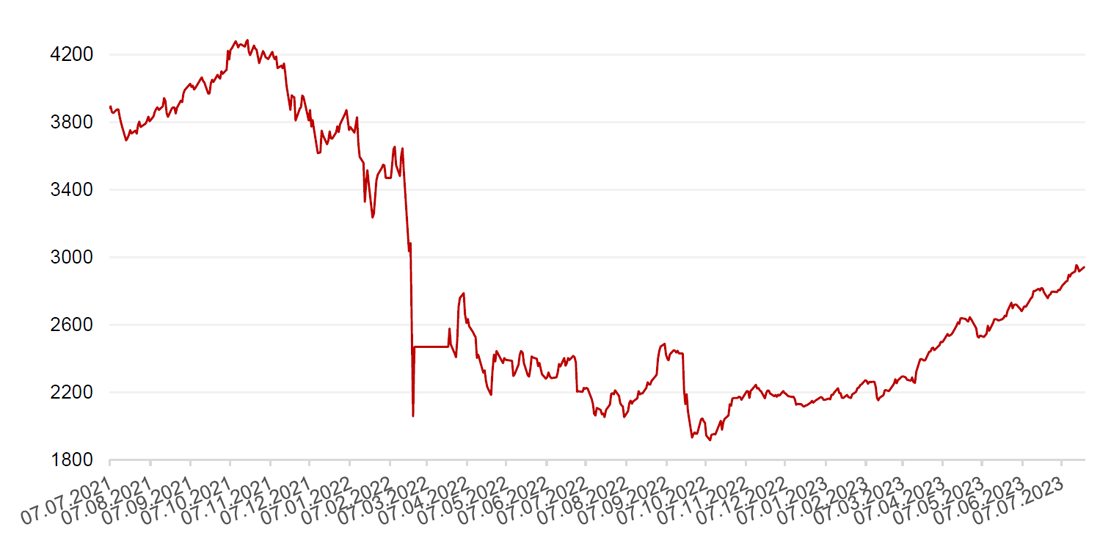

Динамика индекса S&P 500

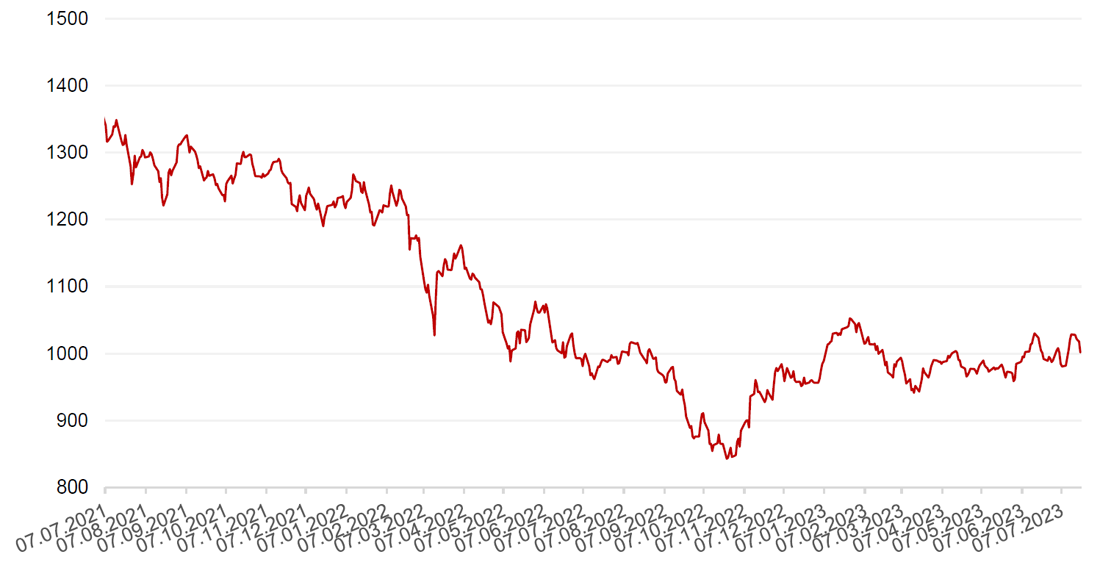

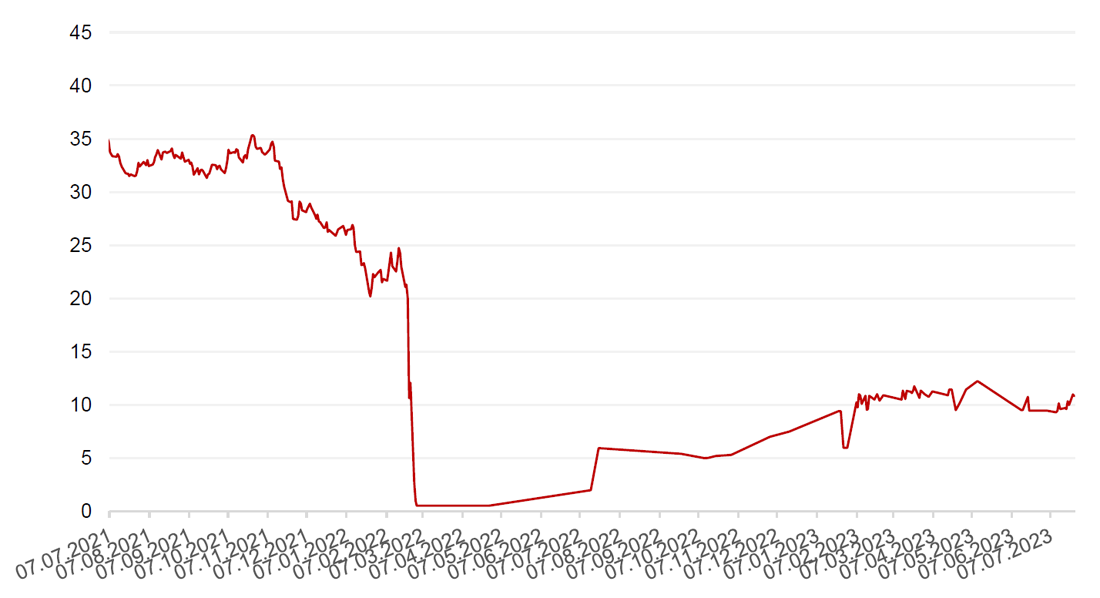

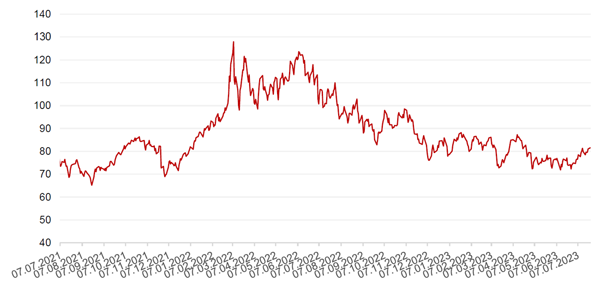

Динамика индекса MSCI EM

Валютные и товарные рынки

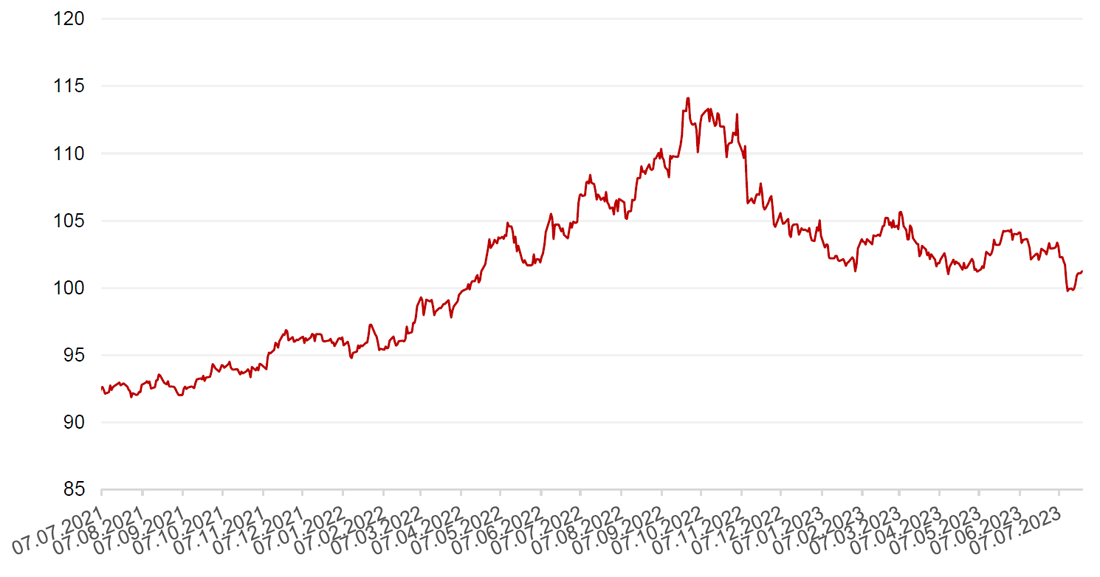

Доллар США завершил прошедшую неделю ростом на 1,2% по отношению к 6 ведущим валютам на ожиданиях повышения ставки на 25 б.п. на предстоящем заседании Федерального комитета по операциям на открытом рынке (FOMC) в среду.

По итогу прошедшей недели евро упал к доллару на 0,9%.

Курс биткоина упал на 1,4% на минувшей неделе до отметки чуть ниже $30 000 за токен на фоне консолидации ведущих мировых криптовалют в преддверии очередного заседания ФРС.

На прошлой неделе рубль ослаб к доллару и евро на 1,0% на фоне решения Б анка России о повышении ключевой ставки на 100 б.п. до 8,5% годовых. Для рубля повышение ставки в целом поддерживающий фактор, однако в последнее время из-за ограничений на движение капитала и санкций, мы не видим немедленного эффекта на рубль. В дальнейшем, однако, эффект более высоких ставок способен оказать сдерживающее влияние на импорт, а соотношение экспорта/импорта является ключевым для курса рубля. Таким образом, ожидаем укрепления российской валюты до конца года с текущих уровней при условии отсутствия геополитических шоков.

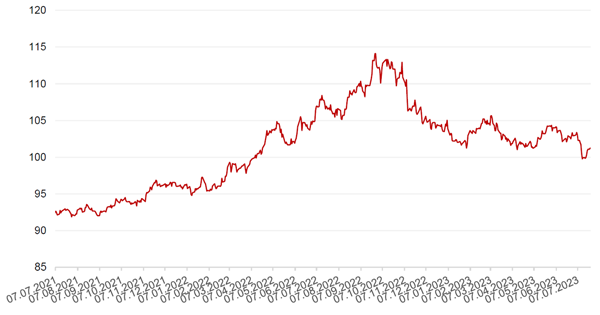

Динамика индекса доллара США

Динамика пары RUB/USD

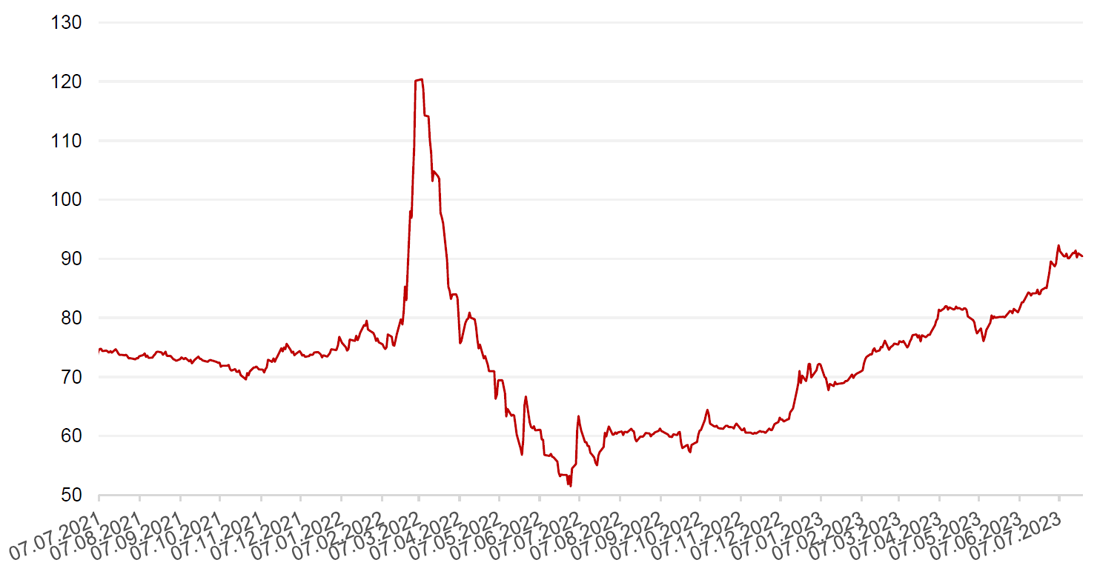

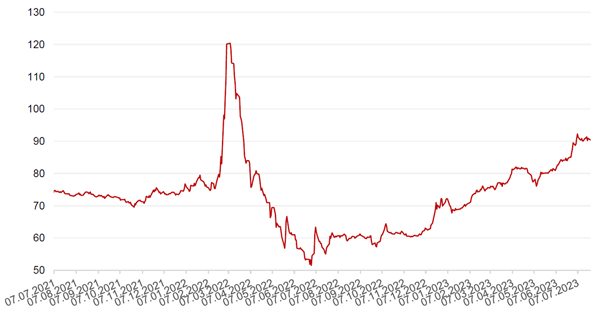

Цены на нефть сорта Brent на минувшей неделе выросли на 1,5% до отметки чуть выше $81 за баррель на фоне продолжающихся проблем на стороне предложения. Дополнительные добровольные сокращения добычи, о которых ранее объявили Саудовская Аравия и Россия, похоже, также остаются в центре внимания трейдеров. Напомним, что Министерство энергетики Саудовской Аравии объявило в понедельник о намерении продлить добровольное сокращение добычи нефти до конца декабря 2024 г. Ранее министерство заявляло, что сокращение добычи на 1 млн баррелей в сутки будет сохраняться до конца августа. Кроме того, опубликованный на этой неделе отчет Управления энергетической информации США показал, что запасы нефти в стране сократились на 700 тыс. баррелей и составили 457,4 млн баррелей.

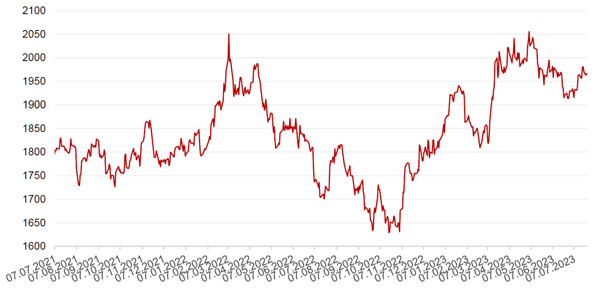

Цены на золото на прошлой неделе выросли на 0,1% и закрылись на отметке $1966,60 за тройскую унцию.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

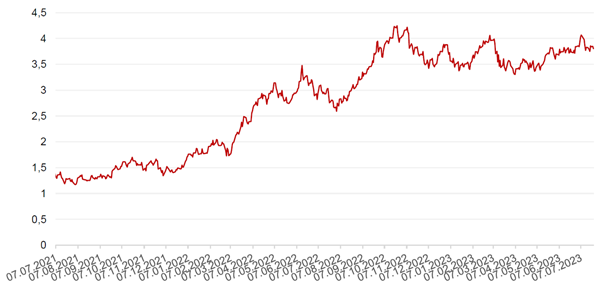

Доходности казначейских облигаций США немного выросли на прошлой неделе, поскольку инвесторы оценивали последний отчет о розничных продажах, которые растут теми же темпами, что и инфляция. Спред между краткосрочными и долгосрочными облигациями еще по-прежнему в области отрицательных значений. Доходность двухлетних бумаг увеличилась на 8 б. п. до 4,85%, десятилетних — осталась на уровне 3,83% годовых.

На рынке рублевого долга, доходности ОФЗ выросли по итогам прошедшей недели на фоне решения совета директоров Банка России о повышении ключевой ставки сразу на 100 б.п. - до 8,5% годовых, что стало сюрпризом для участников рынка, ожидавших повышения ключевой ставки лишь на 50 б.п. Регулятор заявил, что проинфляционные риски существенно усилились, и Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях. На этом фоне доходности в средней части кривой (бумаги с погашением в срок от двух до четырех лет) увеличились на 20–30 б. п. до 9,3–10,1% годовых, а в более длинных выпусках — прибавили 13–20 б. п.

На текущей неделе инвесторы, вероятнее всего, продолжат оценивать влияние на рынок повышения ключевой ставки, в свете чего не исключаем, что давление на долговые бумаги сохранится, в особенности, на краткосрочные и среднесрочные облигации.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

Индекс Мосбиржи на минувшей неделе вновь обновил максимум за период с февраля 2022 г., достигнув отметки 2966 п., однако не удержался на этом уровне и, слегка скорректировавшись вниз, торговался в боковике. По итогам недели рост составил 0,7%.

Характерно, что наиболее выраженную динамику демонстрировали не «голубые фишки», а бумаги второго и третьего эшелона.

Из корпоративных новостей отметим объявление Мосбиржи о приостановке торгов бумагами Полиметалла в связи с редомициляцией компании в Казахстан с о. Джерси. Биржа заявила, что возобновит торги, как только это будет возможно, однако в свете неопределенности бумаги компании потеряли за неделю 1,7%.

X5 Retail Group N.V. опубликовала операционные результаты за 2кв.23г. Чистая выручка выросла на 19,1% г-к-г и составила 770,7 млрд руб., что было обусловлено ростом сопоставимых LFL продаж на 7,8% и увеличением торговой площади на 10,4%. X5 открыла 922 новых магазинов во 2кв.23г. (с учетом закрытий), включая 699 магазинов «у дома», 218 «жестких» дискаунтеров и 5 дарксторов. Таким образом, операционные результаты X5 за 2 кв. 23 г. вышли лучше ожиданий инвесторов: компания продолжает демонстрировать высокие темпы роста выручки, однако ключевые показатели динамики сопоставимых продаж немного скорректировались относительно аналогичного периода прошлого года ввиду высокой базы, вызванной разгоном инфляции и ажиотажным спросом на продукты питания во 2 кв. 2022 г. Компания продолжает уделять приоритетное внимание расширению формата «жесткого» дискаунтера «Чижик», выручка которого выросла в 4 раза в годовом исчислении и составила 26,6 млрд рублей, что продолжает свидетельствовать о смещении потребительских привычек в более низкий ценовой сегмент. Планы по расширению магазинов X5 продолжают фокусироваться на ускорении развития дискаунтеров как за счет приобретения компании ООО «Тамерлан», которая управляет магазинами «Покупочка», cетью дискаунтеров с расширенным ассортиментом алкогольной продукции «ПокупАлко» и супермаркетами «Га-Га», так и органическому расширению сети «Чижик» на фоне открытия 218 магазинов во 2 кв. 2023 г. В последнее время X5 вышел в лидеры по темпам роста выручки, и недавнее приобретение компании ООО «Тамерлан» может лишь усилить этот эффект. На этом фоне мы по-прежнему считаем, что компания может стать одним из бенефициаров текущей экономической ситуации, однако риски иностранной юрисдикции головной компании, а главное акционеров пока никуда не исчезли. Данное обстоятельство не позволяет в текущих условиях выплачивать дивиденды, даже если финансовое положение компании достаточно уверенное, однако это позволяет компании снижать долговую нагрузку, делая финансовое положение компании более прочным. В то же время утвержденный Госдумой закон об упрощении перехода в юрисдикцию РФ экономически значимых компаний может упростить редомициляцию компании и ускорить возобновление дивидендных выплат, в случае если правительство внесет компанию в перечень значимых организаций и законопроект будет утвержден Советом Федерации и президентом РФ. Акции X5 на минувшей неделе подскочили на 12,1%. Сохраняем позитивный взгляд на компанию.

Новые санкции США, ЕС и Канады, введенные в конце недели, слабо отразились на динамике рынка. Из публичных компаний санкции затронули Банк Тинькофф (TCS GROUP), Алросу (вернее ее гендиректора), Яндекс (точнее, советника компании по корпоративному развитию Алексея Кудрина).

Для Алросы, вероятно, в наименьшей степени значимое, поскольку сама компания уже давно находится под санкциями США, что не слишком влияет на бизнес компании.

Для TCS Group, вероятно, данная новость тоже не нова – банк уже находился под европейскими санкциями и, скорее всего, был готов и к санкциям со стороны США.

Для Яндекса, по нашему мнению, ситуация чуть хуже – поскольку она может усложнить и без того очень трудно идущий процесс по разделению Яндекса на российский и международный бизнес. Напомним, что Кудрин только недавно (в декабре 2022 г.) вышел на работу в Яндекс на должность советника по корпоративному развитию, и, судя по свидетельствам источников, знакомых с ходом переговоров, выступал в качестве «моста» между компанией и Кремлем. На данный момент трудно сказать, как санкции скажутся на ходе реструктуризации Интернет-компании. Не исключено, что Кудрину придется оставить официальный пост в Яндексе. Напомним также, что в конце июня провалилась попытка сформировать консорциум инвесторов на покупку 51% «русского» Яндекса, поскольку международные акционеры были не готовы поддержать сделку с подсанкционными лицами. В конце июня РБК написал, что новый список претендентов включает миллиардера Вагита Алекперова, владельца Kismet Capital Group и бывшего гендиректора «Мегафона» Ивана Таврина, а также структуру, связанную с семьей руководителя фракции в Госдуме «Новые люди» Алексея Нечаева (который тоже под санкциями). Но более тревожно прозвучало предложение главы ВТБ Костина - передать Яндекс под внешнее управление по типу Unipro. Как отметил один из источников РБК, такой вариант вовсе не является невозможным.

Текущая неделя будет богата на операционные результаты за 2 кв. 2023 г., которые представят такие компании, как: Норникель, Северсталь, Русагро, РусГидро, Группа Позитив, НЛМК, Полиметалл, Юнипро, Яндекс, Лента, ММК, Мечел, ТГК-1 и другие.

Магнит обещал 26 июля объявить результаты выкупа до 29,8% акций у инвесторов-нерезидентов. Напомним, что цена выкупа была установлена с дисконтом в 50% к рыночной стоимости активов, на уровне 2215 руб. за акцию.

Индекс Мосбиржи готовится штурмовать отметку в 3000 пунктов.

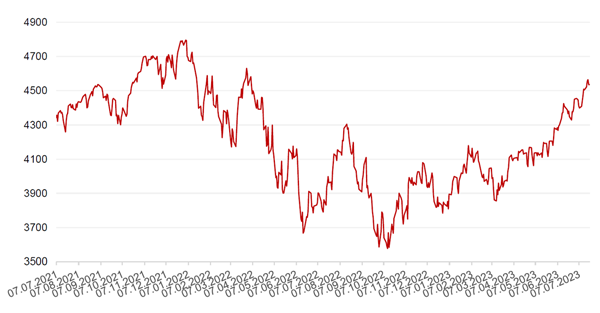

Динамика индекса Мосбиржи

Динамика стоимости акций X5 Retail Group, руб

Календарь инвестора

Понедельник, 24 июля 2023 г.

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (июль)

ФРАНЦИЯ - Индекс деловой активности в секторе услуг (июль)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (июль)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (июль)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (июль)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (июль)

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в производственном секторе

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в секторе услуг

США - Индекс деловой активности в производственном секторе (июль)

США - Индекс деловой активности в секторе услуг (июль)

Вторник, 25 июля 2023 г.

ГЕРМАНИЯ - Индекс деловых ожиданий (июль)

США - Индекс доверия потребителей CB (июль)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 26 июля 2023 г.

США - Число выданных разрешений на строительство

США - Продажи нового жилья (июнь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Объём промышленного производства (июнь)

США - Заявление FOMC

США - Решение по процентной ставке ФРС

США - Пресс-конференция FOMC

Четверг, 27 июля 2023 г.

ГЕРМАНИЯ - Индекс потребительского климата (август)

ЕВРОЗОНА - Ставка по депозитным средствам (июль)

ЕВРОЗОНА - Решение по процентной ставке (июль)

США - Базовые заказы на товары длительного пользования (июнь)

США - ВВП (2 кв.)

США - Дефлятор ВВП (2 кв.)

США - Число первичных заявок на получение пособий по безработице

США - Товарные запасы в розничной торговле без учета автомобилей (июнь)

ЕВРОЗОНА - Пресс-конференция ЕЦБ

РОССИЯ - Международные резервы Центрального банка (USD)

США - Индекс незавершенных продаж на рынке недвижимости (июнь)

Пятница, 28 июля 2023 г.

ЯПОНИЯ - Решение по процентной ставке

ФРАНЦИЯ - Потребительские расходы (июнь)

ЕВРОЗОНА - ВВП Франции (2 кв.)

ФРАНЦИЯ - Индекс потребительских цен (июль)

ГЕРМАНИЯ - Индекс потребительских цен (июль)

США - Базовый ценовой индекс расходов на личное потребление (июнь)

США - Индекс потребительских инфляционных ожиданий в США на 5 лет вперед от Мичиганского университета (июль)

США - Индекс ожиданий потребителей от Мичиганского университета (июль)

США - Индекс настроения потребителей от Мичиганского университета (июль)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)