Изменение индикаторов за прошедшую неделю

| S&P 500 | 5464,62 | 0,61% ▲ |

| MSCI EM | 1086,93 | 0,93% ▲ |

| RUB/CNY | 12,27 | -0,68% ▼ |

| RUB/€ | 95,25 | -0,67% ▼ |

| BRENT $ | 84,33 | 2,74% ▲ |

| GOLD $ | 2331,20 | -0,76% ▼ |

| RTS | 1115,39 | -1,88% ▼ |

| MICEX | 3114,35 | -3,16% ▼ |

| 10Y UST | 4,26 | 0,04 ▼ |

| 10Y GERMANY | 2,41 | 0,05 ▼ |

| 10Y OFZ | 16,65 | 0,70 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

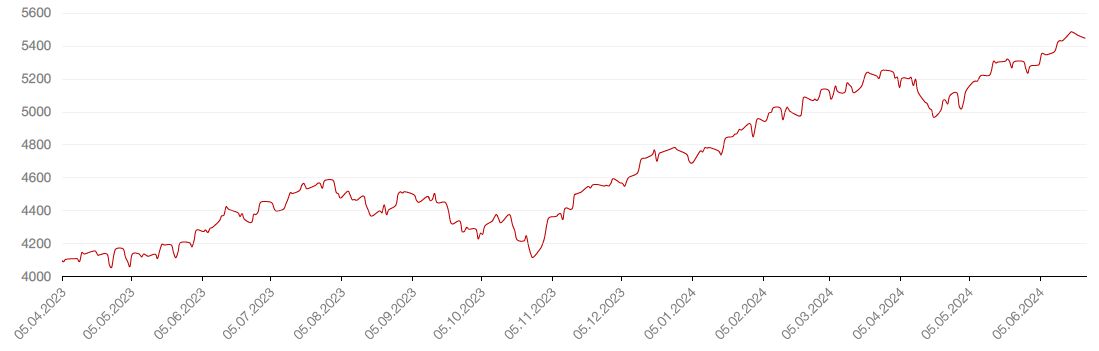

Индекс S&P 500 (SP 500) в пятницу продемонстрировал рост, хотя в четверг и пятницу бычий рынок Уолл-стрит приостановился. Сочетание неоднозначных экономических данных и фиксации прибыли в преддверии истечения срока действия опционов на сумму 5,5 трлн долларов сдержало недельный рост индекса S&P 500. Тем не менее, базовый индекс все же достиг важного рубежа, впервые превысив отметку в 5500 пунктов. За неделю индекс S&P 500 прибавил 0,6%, в то время как индекс Dow Jones Industrial Average поднялся на +1,5%. Индекс Nasdaq не претерпел существенных изменений.

Главным событием недели стало то, что Nvidia (NVDA) во вторник ненадолго превзошла по капитализации Microsoft (MSFT) и Apple (AAPL), став самой дорогой компанией в мире. Акции производителя чипов выросли на 180% с начала года и более чем втрое за последний год, что обусловлено растущим спросом на его чипы для технологий искусственного интеллекта. На инвестиционном саммите Seeking Alpha Нокс Ридли, портфельный менеджер Tech Insider Network, заявил, что Nvidia "будет владеть рынком искусственного интеллекта по той же причине, по какой Apple владеет мобильными устройствами", а ее рыночная капитализация, вероятно, достигнет 10 трлн долларов к 2030 году. Его текущая оценка составляет 3,2 трлн долларов. Между тем, акции AMD (AMD) выросли всего на 11%, а Intel (INTC) упали почти на 36% с начала года. Спрос на ускорители Nvidia H100 способствовал росту прибыли и оптимистичным прогнозам.

На этой неделе инвесторы будут ждать данные по инфляции в США – индекс цен расходов на личное потребление (PCE), любимый показатель инфляции ФРС США, будет опубликован в пятницу, прогноз год к году составляет 2,6%. Более высокое значение ослабит аргументацию в пользу снижения ставки. Помимо инфляции, в центре внимания в четверг будет экономический рост в США, так как планируется опубликовать вторую оценку роста валового внутреннего продукта за 1 квартал. Также ожидается выход данных по индексу потребительского доверия и майских данных по продажам жилья в США.

Динамика индекса S&P 500

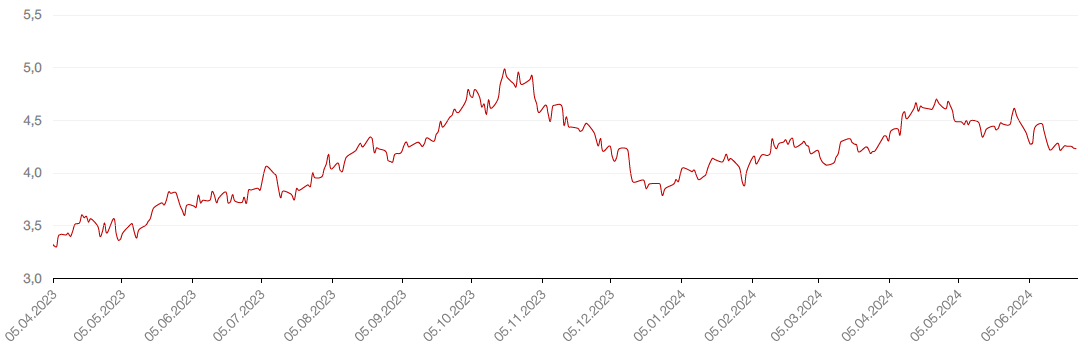

Динамика индекса MSCI EM

Валютные и товарные рынки

Индекс доллара DXY за неделю вырос на 0,45%. Причиной тому послужил более жесткий подход ФРС к понижению ставок, чем подходы банков других стран. Курс евро к доллару упал на 0,08%. При этом по утверждениям валютных экспертов, принявших участие в опросе Reuters, доминирование доллара в течение года будет ослабевать.

Что касается российского валютного рынка, следует отметить следующее. Правительство смягчило обязательства экспортеров по продаже валютной выручки с 80% до 60%. Мера будет действовать до 30 апреля 2025 года. Таким образом, данная мера применяется, чтобы предотвратить слишком сильное укрепление рубля, вызванное введением санкций на Мосбиржу и НКЦ.

По оценкам ЦБ, в мае 2024 года чистые продажи валюты российскими экспортерами (29 крупнейших компаний) составили $14,9 млрд. Среднедневные чистые продажи -$743 млн. Доля чистых продаж иностранной валюты к валютной экспортной выручке крупнейших экспортеров в марте 2024 года (последние имеющиеся данные) составляла97%, то есть экспортеры даже перевыполняли регуляторную норму. Ввиду санкций на Мосбиржу и НКЦ, экспортеры теперь не могут самостоятельно продавать свою валютную выручку в долларах США или евро (но при этом нельзя исключать, что какой-то механизм со временем все же появится), а должны продавать через банки на внебиржевом рынке (аналог системы уполномоченных банков в 90-х), а сами курсы формируются на основе данных банков и внебиржевых платформ. Но справедливости ради надо сказать, что и раньше вне биржи проходило более 50% объема (в мае 58%, по данным ЦБ).

В конце прошлой недели официальный курс доллар США/рубль был на уровне 85,42 руб/$1, а на 25 июня он установлен на уровне 87,37 руб./$1.

Юань по-прежнему торгуется на бирже, операции с этой валютой экспортеры и импортеры могут совершать самостоятельно, однако существует угроза вторичных санкций на китайские банки, которые гипотетически тоже могут остановить торговлю юанем. После новостей о смягчении ограничений на экспортеров курс рубля к юаню на бирже резко ослаб, поднимаясь до 12,30 руб./1CNY, но сейчас вновь укрепился и торгуется на уровне 11,8055 руб/CNY. Инфраструктурные проблемы импортеров усугубились после вчерашней новости о том, что российская дочерняя структура китайского Bank of China приостановит с 24 июня операции с российскими банками, включенными в SDN-список США. Растущие риски прекращения биржевых торгов юанем привели к снижению спроса на валюту и укреплению рубля.

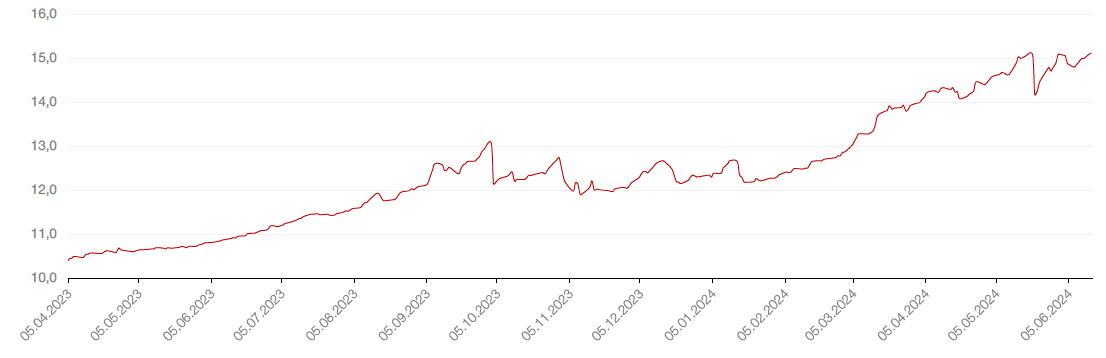

Динамика индекса доллара США

Динамика пары CNY/RUB

В пятницу ввиду опасений насчет сильного доллара и потенциального сокращения спроса цены на нефть упали на 1%, однако при этом демонстрируют 2-недельный рост, поддерживаемый косвенными признаками роста спроса в США, являющимися крупнейшим потребителем нефти. Согласно данным Управления энергетической информации (EIA), опубликованным в четверг, запасы сырой нефти в США сократились на 2,5 млн баррелей за неделю к 14 июня, что превышает ожидаемое сокращение на 2,2 млн баррелей. Также, по данным правительства США, общий объем поставок, который косвенно отражает спрос в стране, увеличился на 1,9 млн баррелей в день и по итогам недели составил 21,1 млн баррелей в день. На этом фоне цена на сырую нефть марки Brent выросла на прошлой неделе на 2,7%.

Цены на золото по итогам недели снизились на 0,6% до $2331,2/тр. унц., а биткоин упал на 2,7%.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

Несмотря на начало “спокойного” летнего сезона, череда событий на отечественном рынке не прекращается. После анонсирования новой серии санкций США и выхода данных по майской инфляции, все сегменты облигационного рынка показали снижение — валютные облигации, корпоративные и государственные рублевые выпуски. Устойчивость показали только облигации с плавающим купоном, что от них и ожидалось. Ситуация с инфляцией также остается тревожной. Инфляционное давление продолжает нарастать как по данным официальной статистике индекса потребительских цен, так и по инфляционным ожиданиям населения.

Инфляция в мае выросла на 0,84% месяц к месяцу (с сезонной корректировкой по оценке Банка России). Дезинфляционный тренд, сохранявшийся в экономике с осени, преломился в апреле-мае. В годовом выражении показатель составил 8,3%, а по итогам двух недель июня вырос, по расчетам, до 8,5%. В результате консенсус рынка предполагает повышение кочевой ставки в июле на 100-200 б.п. – до 17%- 18%. И хотя мы все же склоняемся к тому, что ставка останется неизменной на заседании 26 июля, с уверенностью можно говорить, что Банк России пересмотрит прогноз инфляции на конец года (текущий 4.3-4.8%). До заседания 26 июля участники рынка будут проявлять осторожность, хотя на этой неделе мы уже видим некоторую стабилизацию рынка. В этой связи флоатеры остаются пока основной идеей на рынке. Для инвесторов с горизонтом менее одного года данный сегмент рынка предлагает привлекательное сочетание доходности, минимального процентного риска и достаточной ликвидности. Возможное повышение ставки в июле также положительно отразится на доходности данного сегмента.

Сегмент замещающих облигаций (с экспозицией на валюту) в настоящее время испытывает давление на фоне двух факторов: (i) сложности с внешнеторговыми расчетами, укрепляющими курс рубля, и (ii) ростом доходности рублевых облигаций, что в силу замкнутости рынка тянет доходности облигаций вверх. Несмотря на краткосрочную волатильность, которая может сохраниться на протяжении летних месяцев, мы рассматриваем снижение рынка как возможность формирования стратегической позиции на фоне сочетания роста доходностей и снижения курса.

Рублевые корпоративные облигации и ОФЗ уже частично заложили в цены повышение ставки в июле. С момента заседания ЦБ в июне доходности государственных бумаг выросли по всей срочности в среднем на 1 п.п., и повышение ставки до 18% не должно оказать дополнительного давления на кривую. Учитывая высокие уровни реальной доходности, мы положительно смотрим на данный сегмент рынка с горизонтом 1.5-2 года.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

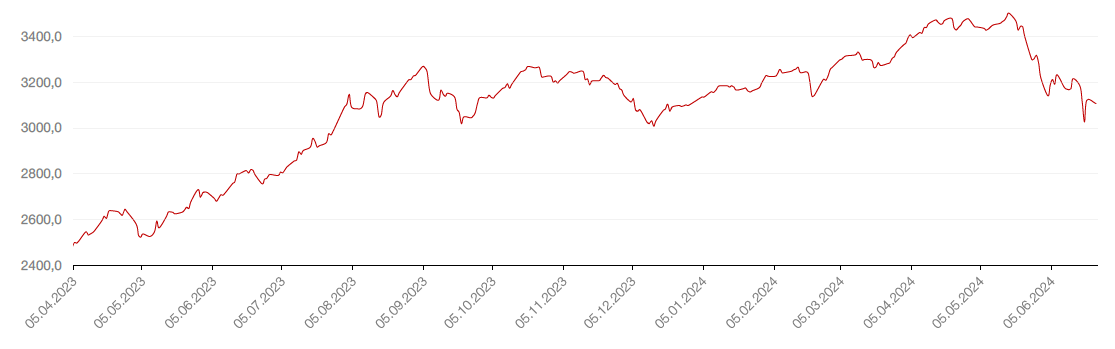

На российском фондовом рынке на прошлой неделе продолжилась массированная распродажа. По итогам пяти торговых дней индекс Мосбиржи потерял 5%, а бумаги падали широким фронтом.

Две основные причины июньского падения, на наш взгляд, это очередной пересмотр участниками рынка своих ожиданий по ключевой ставке, и очередной же раунд санкций от США в отношении России, который в числе прочих мер привел к прекращению биржевого оборота доллара США, евро и гонконгского доллара. Волатильность валютных рынков после этих санкций, в том числе резкое укрепление рубля, могли повлиять на сентимент рынка в целом, а также на оценку экспортоориентированных компаний в частности.

Что касается ставки, то после выхода высоких цифр по майской инфляции, (8,3% в годовом выражении против 7,84% в апреле), а также по ожидаемой и наблюдаемой населением инфляции (11,9% в июне против 11,7% в мае и 14,4% в июне против 14% в мае соответственно), вероятность повышения ставки на июльском заседании ЦБ РФ оценивается более, чем в 50%.

Безусловно, в условиях таких высоких ставок (и ожиданий их дальнейшего роста) рынку трудно конкурировать с альтернативными финансовыми инструментами. Ребалансировка портфелей в пользу менее рискованных инструментов наложилась на слабую конъюнктуру мая с его отменой дивидендов по ряду компаний и новостями о налоговой реформе.

На данный момент индекс Мосбиржи приблизился к уровню 3000 п. – это уровни декабря 2023 года. В прошлом году этот уровень дважды выступал прочной поддержкой и стартовой площадкой для восстановления индикатора. Но сейчас отличие состоит в том, что индекс упал ниже 200-дневной скользящей средней, что с технической точки зрения является признаком возможного разворота растущего тренда на нисходящий.

Довольно тревожным сигналом является также рост на 40% объемов торгов в середине прошлой недели. Наибольшие объемы проходили в бумагах, которые до этого демонстрировали высокую устойчивость к негативу, например, расписках компании Ozon и привилегированных акциях Сургутнефтегаза, дивидендная отсечка по которым состоится 18 июля. Последние к тому же пострадали из-за укрепления рубля, которое, как известно, является одной из ключевых составляющих будущего дивидендного роста по акциям компании.

Текущая неделя, судя по всему, будет особенно важной для рынка, так как покажет устойчивость поддержки в зоне 3000 п. Считаем, что сценарий отскока достаточно вероятен. Если поддержка устоит, то до конца июля вероятно следует ожидать торгов в режиме консолидации. В числе краткосрочных факторов поддержки пока только влияние оставшегося периода дивидендного сезона и надежда на то, что подешевевшие акции привлекут часть средств, выплаченных в качестве дивидендов. И хотя дальнейшая краткосрочная динамика рынка пока вызывает вопросы, так как даже в случае удержания поддержки рынку потребуется время и серьезные аргументы для возобновления восходящего движения, полагаем, что фундаментально у рынка есть потенциал укрепления до конца года в районе 15%, а на горизонте 12 месяцев – в районе 20%-25%.

Среди бумаг, которые представляются наиболее интересными в текущих условиях, отметим акции Сбера, ТКС Холдинга, Лукойла, Мосбиржи, ММК, Татнефти, HeadHunter, Южуралзолота.

Динамика индекса Мосбиржи

Календарь инвестора

Понедельник, 24 июня 2024 г.

СИНГАПУР - Базовый ИПЦ (май)

СИНГАПУР - Индекс потребительских цен (ИПЦ) (май)

ГЕРМАНИЯ - Индекс деловых ожиданий (июнь)

ГЕРМАНИЯ - Оценка текущей ситуации в (июнь)

ГЕРМАНИЯ - Индекс делового климата IFO (июнь)

Вторник, 25 июня 2024 г.

ЯПОНИЯ - Базовый ИПЦ от Банка Японии

США - Композитный индекс стоимости жилья S&P/CS Composite-20 без учета сезонных колебаний (апрель)

США - Индекс доверия потребителей CB (июнь)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 26 июня 2024 г.

ГЕРМАНИЯ - Индекс потребительского климата (Gfk) (июль)

ФРАНЦИЯ - Общее число безработных

США - Продажи нового жилья (май)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Объём промышленного производства (май)

США - Результаты стресс-тестирования банков, проведенного ФРС

Четверг, 27 июня 2024 г.

ВЕЛИКОБРИТАНИЯ - Отчет о финансовой стабильности от БА

США - Общее число лиц, получающих пособия по безработице

США - Базовый ценовой индекс расходов на личное потребление (1 кв.)

США - ВВП (1 кв.)

США - Дефлятор ВВП (1 кв.)

США - Сальдо внешней торговли товарами (май)

РОССИЯ - Международные резервы Центрального банка (USD)

США - Результаты стресс-тестирования банков, проведенного ФРС

Пятница, 28 июня 2024 г.

ЯПОНИЯ - Базовый индекс потребительских цен (ИПЦ) в Токио (июнь)

ЯПОНИЯ - Объём промышленного производства (май)

ВЕЛИКОБРИТАНИЯ - Бизнес-инвестиции

ВЕЛИКОБРИТАНИЯ - Баланс счета текущих операций (1 кв.)

ВЕЛИКОБРИТАНИЯ - ВВП

ГЕРМАНИЯ - Объём розничных продаж (май)

ФРАНЦИЯ - Потребительские расходы (май)

ФРАНЦИЯ - Индекс потребительских цен (ИПЦ) (июнь)

ШВЕЙЦАРИЯ - Индекс ведущих экономических показателей Швейцарии от KOF (июнь)

ГЕРМАНИЯ - Уровень безработицы (июнь)

ЕВРОЗОНА - Саммит лидеров ЕС

США - Базовый ценовой индекс расходов на личное потребление (май)

США - Ценовой индекс расходов на личное потребление (май)

США - Расходы физических лиц (май)

США - Индекс деловой активности (PMI) в Чикаго (июнь)

США - Индекс потребительских инфляционных ожиданий в США на 5 лет вперед от Мичиганского университета (июнь)

США - Индекс ожиданий потребителей от Мичиганского университета (июнь)

США - Индекс настроения потребителей от Мичиганского университета (июнь)

США - Отчет ФРС о денежно-кредитной политике

РОССИЯ - Объём промышленного производства

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)