Изменение индикаторов за прошедшую неделю

| S&P 500 | 4133,52 | -0,10% ▼ |

| MSCI EM | 980,74 | -1,97% ▼ |

| RUB/$ | 81,70 | 0,11% ▲ |

| RUB/€ | 89,51 | 1,07% ▲ |

| BRENT $ | 81,66 | -5,39% ▼ |

| GOLD $ | 1979,50 | -1,13% ▼ |

| RTS | 1019,20 | 3,69% ▲ |

| MICEX | 2639,95 | 3,33% ▲ |

| 10Y UST | 3,54 | 0,09 ▼ |

| 10Y GERMANY | 2,44 | 0,07 ▼ |

| 10Y OFZ | 10,60 | 0,06 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

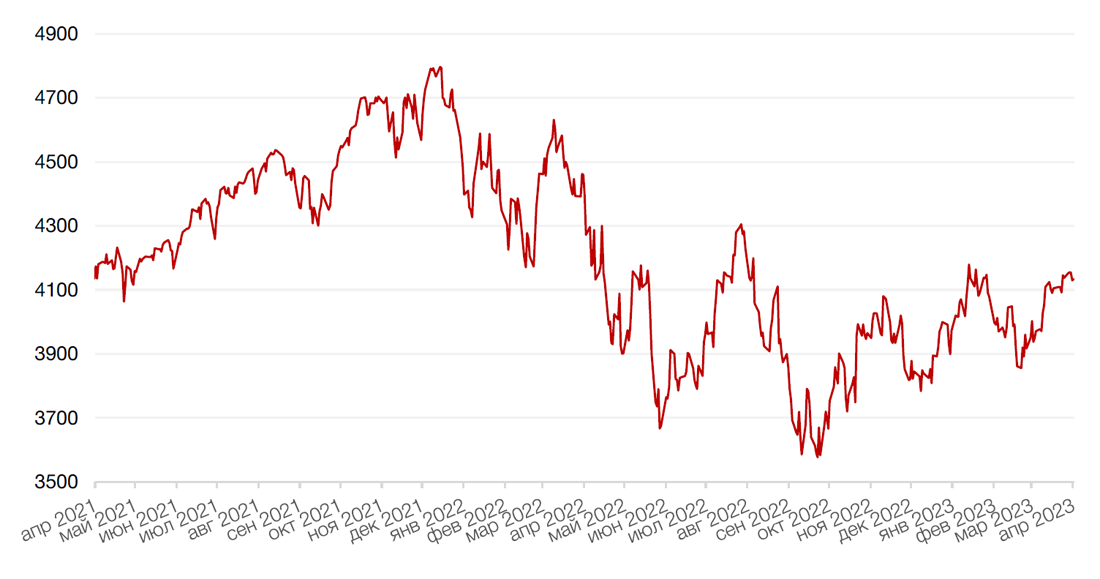

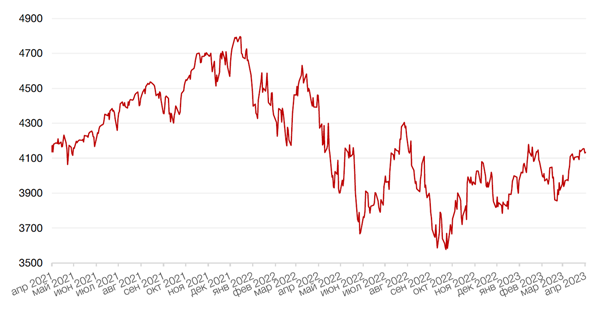

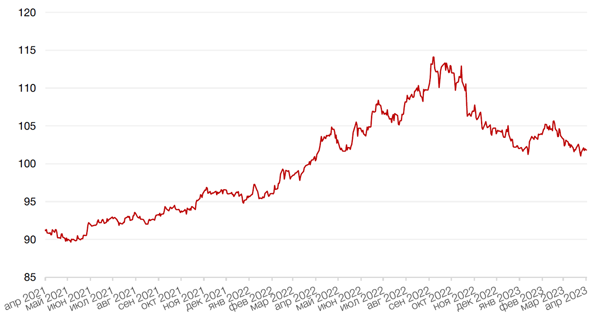

По итогам прошедшей недели большинство основных американских индексов закрылись нейтрально, поскольку инвесторы продолжали оценивать перспективы американской экономики на фоне выхода слабой макростатистики. Так, индекс S&P 500 упал за неделю на 0,1%, индекс Dow Jones Industrial Average закрыл неделю падением на 0,3%, а Nasdaq Composite закрылся повышением на 0,4%.

Основным событием прошедшей недели стал выход индекса производственной активности от ФРБ Филадельфии за апрель, который снизился на 8.1 п. и составил -31.3 п. в то время, как экономисты ожидали значения на уровне -19.2 п. Показатель снизился до минимума за три года. Кроме того, индекс опережающих экономических индикаторов от Conference Board в марте упал на 1,2% до самого низкого значения с ноября 2020 года. В то же время, количество первичных заявок на пособия по безработице за прошлую неделю выросло на 5 тыс. до 245 тыс., против прогнозов на уровне 240 тыс. Вышедшие макроэкономические данные указывают на то, что рынок труда начинает демонстрировать признаки замедления благодаря отложенному эффекту многократного повышения ставки ФРС.

Однако композитный индекс деловой активности PMI США в апреле составил 53,5 пункта. Значение индекса увеличилось на 1,2 пункта в месячном исчислении (с 52,3 пункта в марте) и достигло самого высокого значения за 11 месяцев, как показал предварительный отчет S&P Global в пятницу. Индекс PMI в сфере услуг также вырос с мартовского показателя в 52,6 пунктов до 53,7 в апреле и стал самым высоким за последние 12 месяцев. Индекс PMI для производственной сферы в апреле преодолел нейтральную линию (50 пунктов), составив 50,4 пункта, что стало 6-месячным максимумом. Теперь рынок фьючерсов закладывает вероятность повышения ставки ФРС на 25 б.п в мае с вероятностью в 90%.

Смешанные макроэкономические данные пока не дают в полной мере удостовериться в ухудшении макроэкономической ситуации, но тот факт, что рынок труда, который был последней сильной опорой, начинает демонстрировать некоторые признаки слабости, свидетельствует о том, что ситуация все же склонилась к торможению.

В настоящее время инвесторы фокусируют свое внимание на сезоне отчетности, которая, по их мнению, не сможет удовлетворить требования рынка и поддержать дальнейшее ралли.

В свою очередь, большинство европейских фондовых индексов завершили неделю ростом ввиду преобладания оптимистичных настроений на европейских площадках на фоне роста надежды на преодоление банковского кризиса. Так, европейский индекс STOXX 600 закрыл неделю ростом на 0,5%, немецкий DAX закрылся с повышением на 0,5%, французский индекс CAC40 подрос на 0,8%, а британский FTSE 100 укрепился на 0,5%.

На текущей неделе во вторник выйдет индекс доверия потребителей СВ за апрель, в четверг будет опубликована очередная оценка ВВП США за 1 кв.2023 г., а в пятницу – базовый ценовой индекс расходов на личное потребление за март. В центре внимания инвесторов также будет продолжение сезона отчётности - свои результаты представят почти 35% компаний из состава индекса S&P 500, включая крупнейшие технологические корпорации США. Публикация доходов европейских банков покажет, насколько были велики последствия банковского кризиса в еврозоне, а выступления представителей ЕЦБ прольют свет на будущее процентной ставки.

Динамика индекса S&P 500

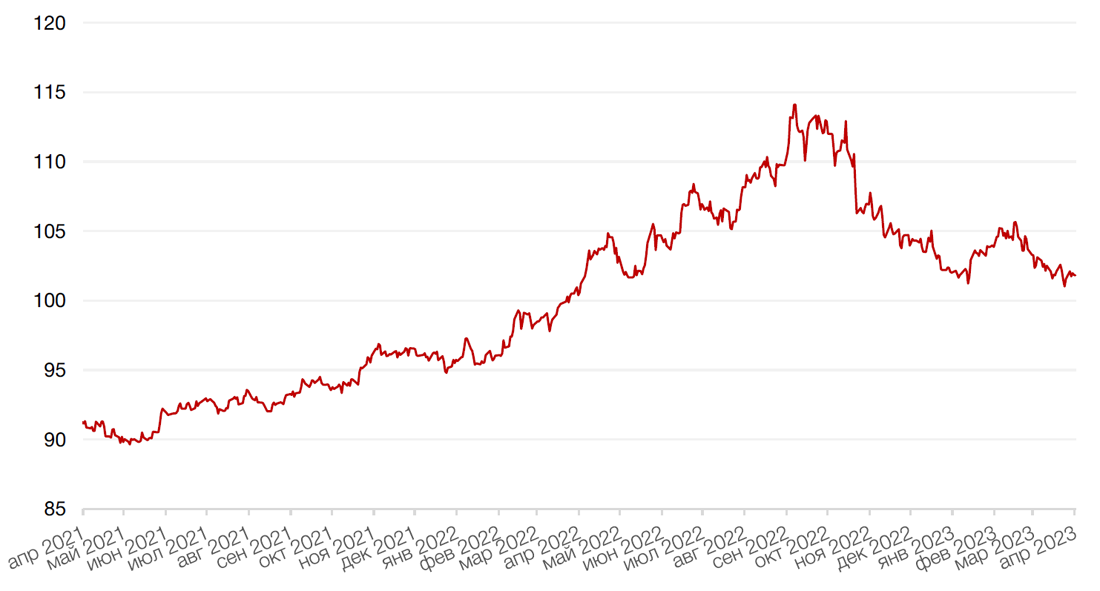

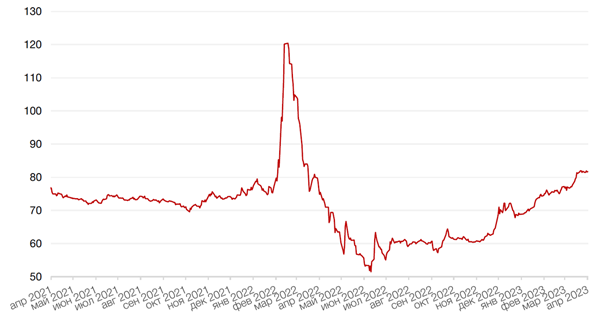

Динамика индекса MSCI EM

Валютные и товарные рынки

Индекс доллара США завершил прошедшую неделю ростом на 0,2%, поскольку выход деловой активности PMI подтвердил вероятность повышения ставки ФРС на 25 б.п в мае.

Евро упал к доллару на 0,1% на фоне некоторого укрепления доллара ко всем основным валютам.

В начале текущей недели доллар демонстрирует слабость из-за снижения доходностей гособлигаций США, отражающего снижение опасений в отношении высокой инфляции и длительного циклы роста процентных ставок, а, следовательно, падения спроса на защитные активы.

Курс биткоина упал на 10,5% на минувшей неделе на волне коррекции после значительного роста с начала года.

Рубль пытался укрепляться по отношению к доллару США на фоне налогового периода в РФ и восстановления нефтяных цен, даже достигал уровня 80,8 руб/$1. Однако, позднее игрокам на повышение рубля все же не хватило сил, поскольку налоговый период экспортеров подходит к концу.

Динамика индекса доллара США

Динамика пары RUB/USD

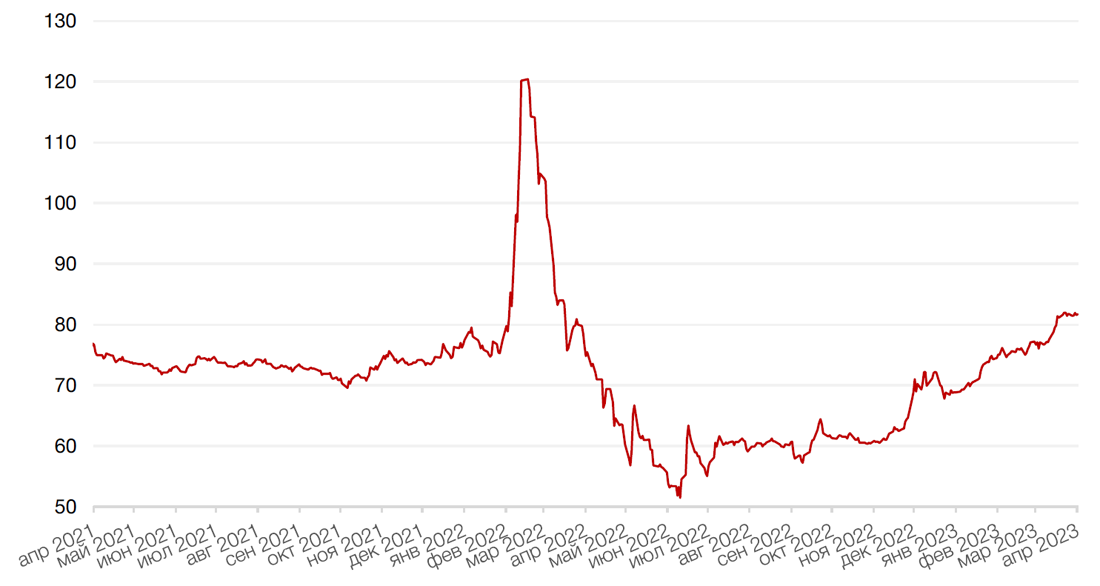

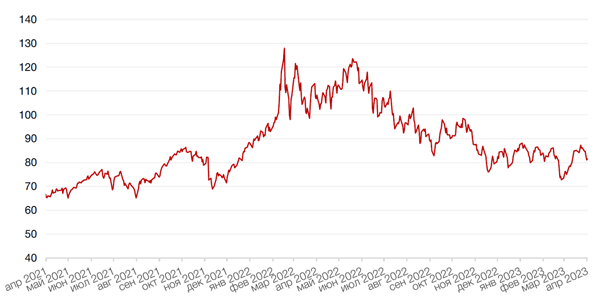

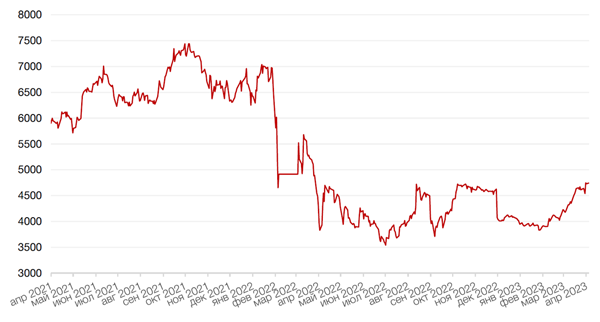

Цены на нефть сорта Brent на минувшей неделе упали на 5,4% до отметки чуть выше $82 за баррель на опасениях по поводу рецессии на фоне слабых экономических данных из США и разочаровывающих корпоративных отчетов. Даже поддержка со стороны ОПЕК+ в виде сокращения поставок не может ослабить пессимизм на нефтяном рынке. В то же время давление на нефтяные котировки оказала некоторая стабилизация доллара на прошедшей неделе и ожидания повышения ставки рядом центральных банков в начале мая.

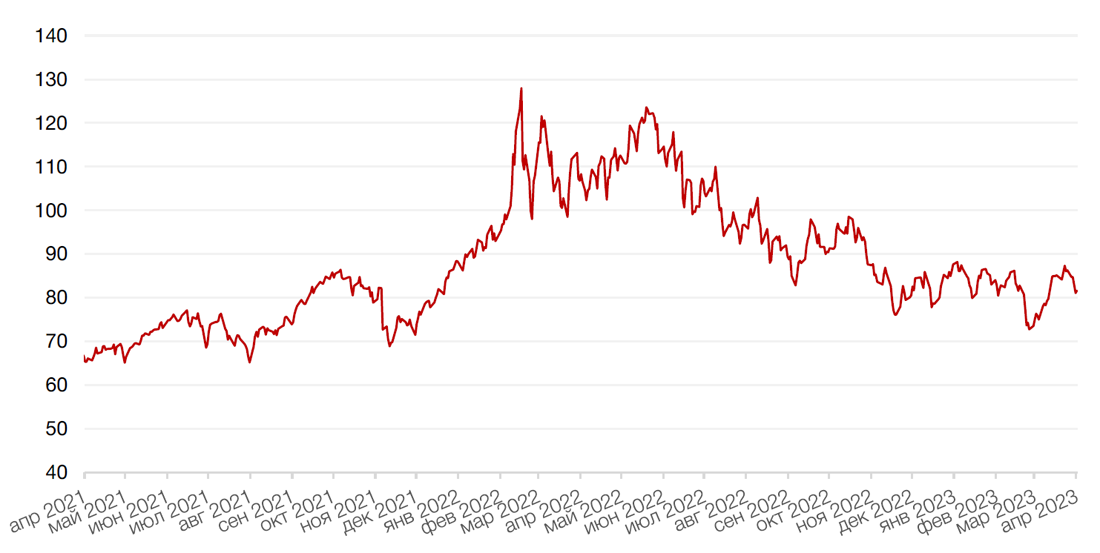

Цены на золото на прошлой неделе упали на 1,1% и закрылись на отметке $1979,50 за тройскую унцию на фоне некоторого укрепления доллара, что оказало давление на желтый металл.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

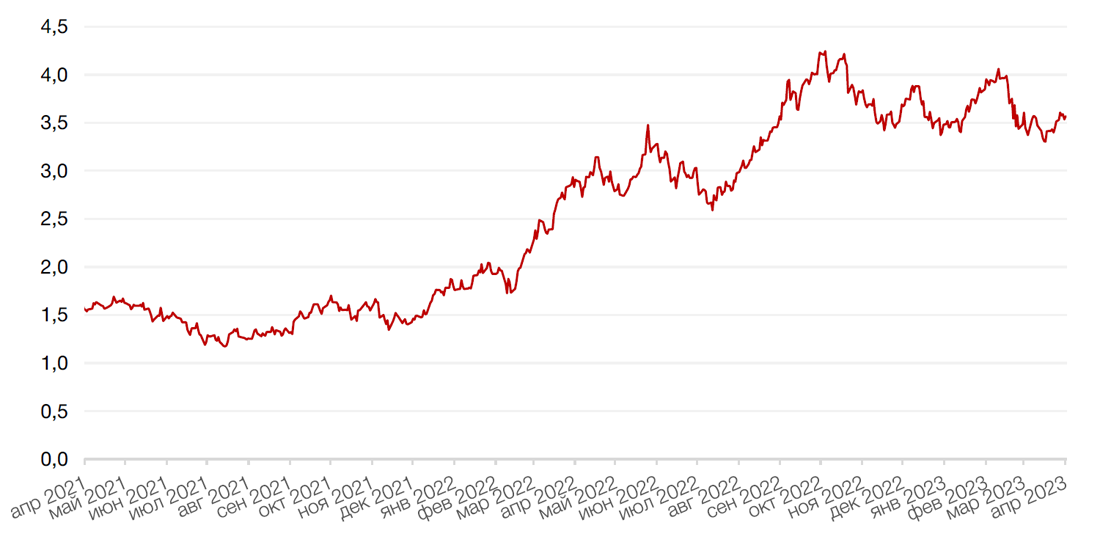

Доходности казначейских облигаций США выросли на прошлой неделе, поскольку инвесторы оценивали рост индекса деловой активности PMI США за апрель. Спред между краткосрочными и долгосрочными облигациями оставался отрицательным. Доходность двухлетних и десятилетних бумаг выросла по 9 б. п. до 4,19% и 3,58% соответственно. На текущей неделе инвесторы будут пристально следить за выходом макроэкономических данных из США, которые прольют больше света на будущую траекторию процентных ставок.

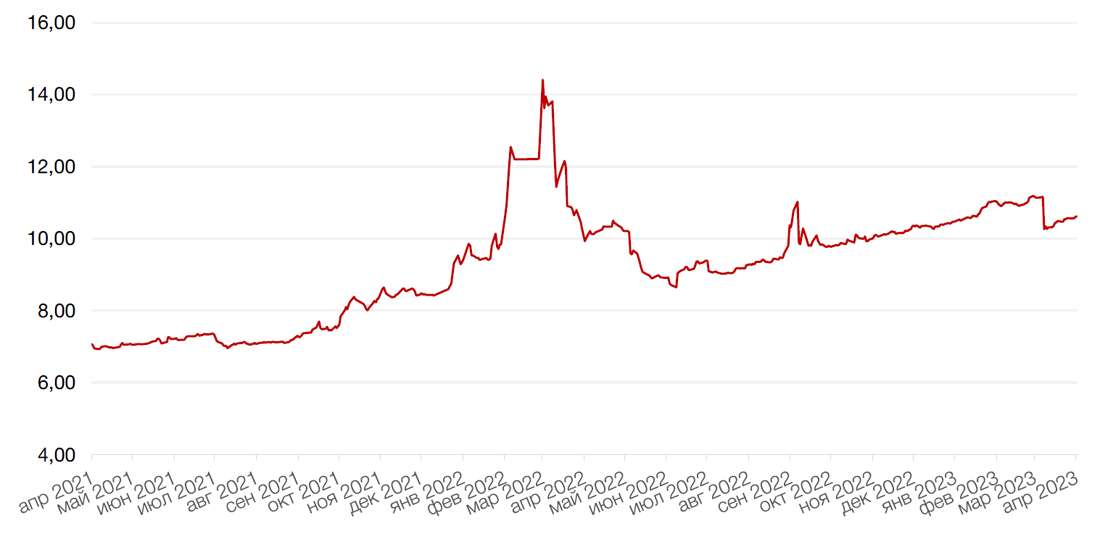

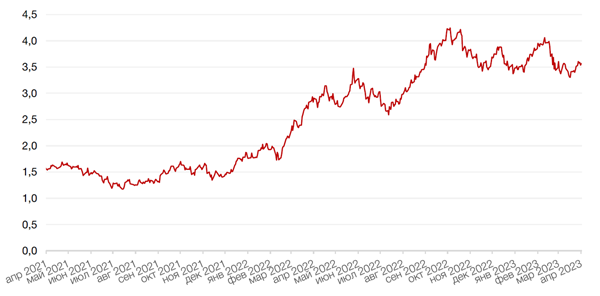

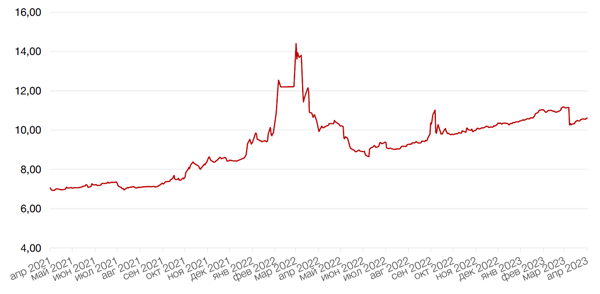

На рынке рублевого долга, на прошлой неделе инвесторы сосредоточили внимание на ОФЗ с дюрацией от одного года до четыре лет — доходности на этом участке кривой снизились на 2–17 б. п. до 7,78–9,39% годовых. На остальных участках динамика доходностей госбумаг оказалась не столь однозначной, а изменения были заметно менее значительными. Доходность 10-леток прибавила 6 б.п. и завершила неделю на отметке 10,6% годовых. Ожидается, что в преддверии заседания ЦБ РФ по ключевой ставке, которое состоится в пятницу, а также длинных майских выходных рынок будет вести себя довольно спокойно, и участники рынку не прогнозируют заметных колебаний на протяжении всей недели.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

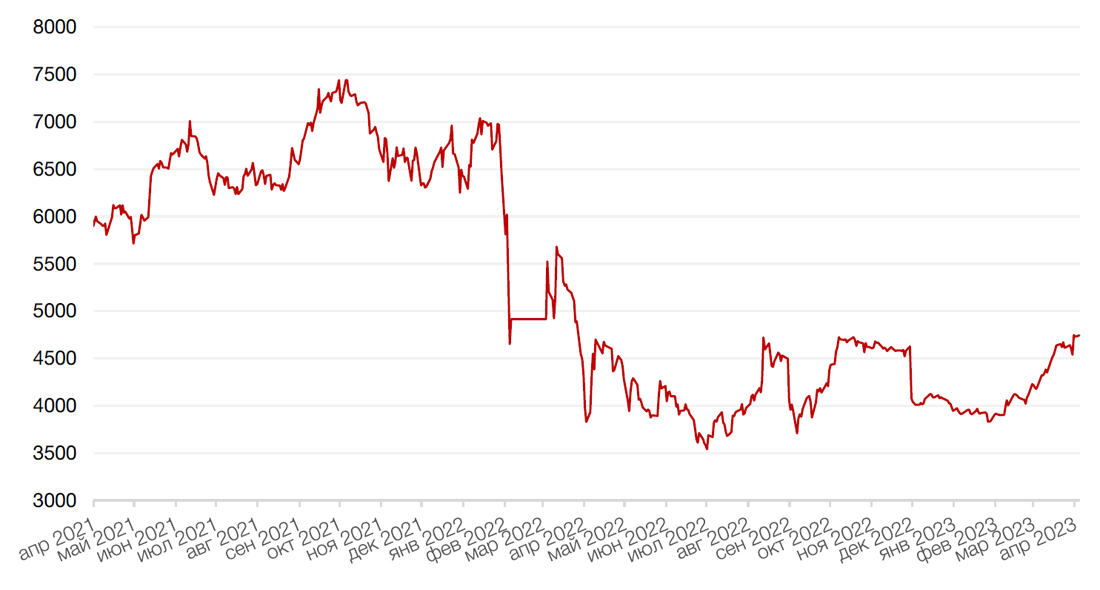

Российские фондовые индексы показали по итогам недели отличный рост. Индекс Мосбиржи повысился на 3,3%, закрепившись выше отметки 3600 п. и установив новый максимум с апреля 2022 г. Индекс РТС вновь преодолел уровень 1000 пунктов, прибавив за неделю 3,7% в том числе благодаря некоторому укреплению рубля.

В основе роста лежали дивидендные ожидания, тогда как геополитика пока не принесла новых потрясений.

Хорошие дивидендные новости на этот раз представила компания Лукойл. Совет директоров компании принял решение рекомендовать годовому Общему собранию акционеров ПАО «ЛУКОЙЛ» выплатить дивиденды по обыкновенным акциям ПАО «ЛУКОЙЛ» по результатам 2022 года в размере 438 рублей на одну обыкновенную акцию (не включающие промежуточные дивиденды, выплаченные по результатам девяти месяцев 2022 года в размере 256 рублей на одну обыкновенную акцию). Дата отсечки - 5 июня 2023 г. По текущей цене дивидендная доходность финальной выплаты составит около 9,3%, а доходность по совокупным выплатам за год - порядка 14,7%. Акции Лукойла прибавили за неделю 2,4%.

Акционеры Сбербанка одобрили в пятницу рекордные дивиденды, рекомендованные советом директоров. Это событие вызвало неоднозначную реакцию рынка, поскольку было ожидаемо и произошло на фоне годовых максимумов рынка. В итоге продолжения роста не получилось. Однако надо признать, что пока все коррекции быстро выкупаются. Напомним, что дивидендная отсечка по дивидендам Сбербанка состоится 11 мая, и до этой даты бумаги, вероятно, будут находиться в боковике. Тем не менее, за неделю акции Сбербанка сумели остаться в плюсе на 0,7%.

В начале текущей недели на рынке продолжилась коррекция, обозначенная в пятницу. Впервые за много недель рынок не вырос в понедельник. Правда, минус был небольшим.

Совет директоров ММК рекомендовал не выплачивать дивиденды за 2022 г. Акции ММК понизились на 0,8%. В марте основной акционер и глава компании Виктор Рашников заявлял, что компания может вернуться к обсуждению выплат акционерам не ранее декабря 2023 г.

Норникель представил в понедельник производственные показатели за I кв. 2023 г., которые можно охарактеризовать как умеренно позитивные. Тем не менее, акции также закрылись в минусе. Рынок ждет решения по дивидендам - заседание совета директоров назначено на 28 апреля.

27 апреля Яндекс должен опубликовать финансовые результаты за 1 кв. 2023 г. Отчет ожидается достаточно сильным, но еще больше инвесторов волнуют новости о ходе разделения компании.

Несмотря на снижение цен на золото, акции Полюса продемонстрировал уверенный рост и на прошлой неделе, и в начале текущей недели, прибавив 5,6% и 1,5% соответственно.

Лучше рынка торговались также акции строительного сектора, в первую очередь бумаги Эталона (+8,4%), а также представители электроэнергетики.

Дивидендный потенциал российского рынка еще не исчерпан, однако в мае-июне состоятся дивидендные отсечки по ряду крупных выплат (Сбер, Лукойл, Новатэк), что может спровоцировать падение в результате дивидендных гэпов. Многое будет зависеть от геополитического фона.

Динамика индекса Мосбиржи

Динамика стоимости акций НК Лукойл ПАО

Календарь инвестора

Понедельник, 24 апреля 2023 г.

ГЕРМАНИЯ - Индекс деловых ожиданий (апрель)

ГЕРМАНИЯ - Индекс делового климата IFO (апрель)

Вторник, 25 апреля 2023 г.

США - Число выданных разрешений на строительство

США - Индекс доверия потребителей CB (апрель)

США - Продажи нового жилья (март)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 26 апреля 2023 г.

США - Базовые заказы на товары длительного пользования (март)

США - Сальдо внешней торговли товарами (март)

США - Товарные запасы в розничной торговле без учета автомобилей (март)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Четверг, 27 апреля 2023 г.

США - ВВП (1 кв.)

США - Число первичных заявок на получение пособий по безработице

США - Индекс незавершенных продаж на рынке недвижимости (март)

Пятница, 28 апреля 2023 г.

ЯПОНИЯ - Доклад Банка Японии о перспективах экономики

ЯПОНИЯ - Пресс-конференция Банка Японии

ФРАНЦИЯ - Потребительские расходы (март)

ФРАНЦИЯ - ВВП (1 кв.)

ФРАНЦИЯ - Индекс потребительских цен (апрель)

ГЕРМАНИЯ - Изменение количества безработных (апрель)

ГЕРМАНИЯ - ВВП (1 кв.)

ЕВРОЗОНА - ВВП (1 кв.)

РОССИЯ - Решение по процентной ставке (апрель)

ГЕРМАНИЯ - Индекс потребительских цен (апрель)

РОССИЯ - Пресс-конференция ЦБ РФ

США - Базовый ценовой индекс расходов на личное потребление (март)

США - Индекс ожиданий потребителей от Мичиганского университета (апрель)

США - Индекс настроения потребителей от Мичиганского университета (апрель)

ЯПОНИЯ - Решение по процентной ставке

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)