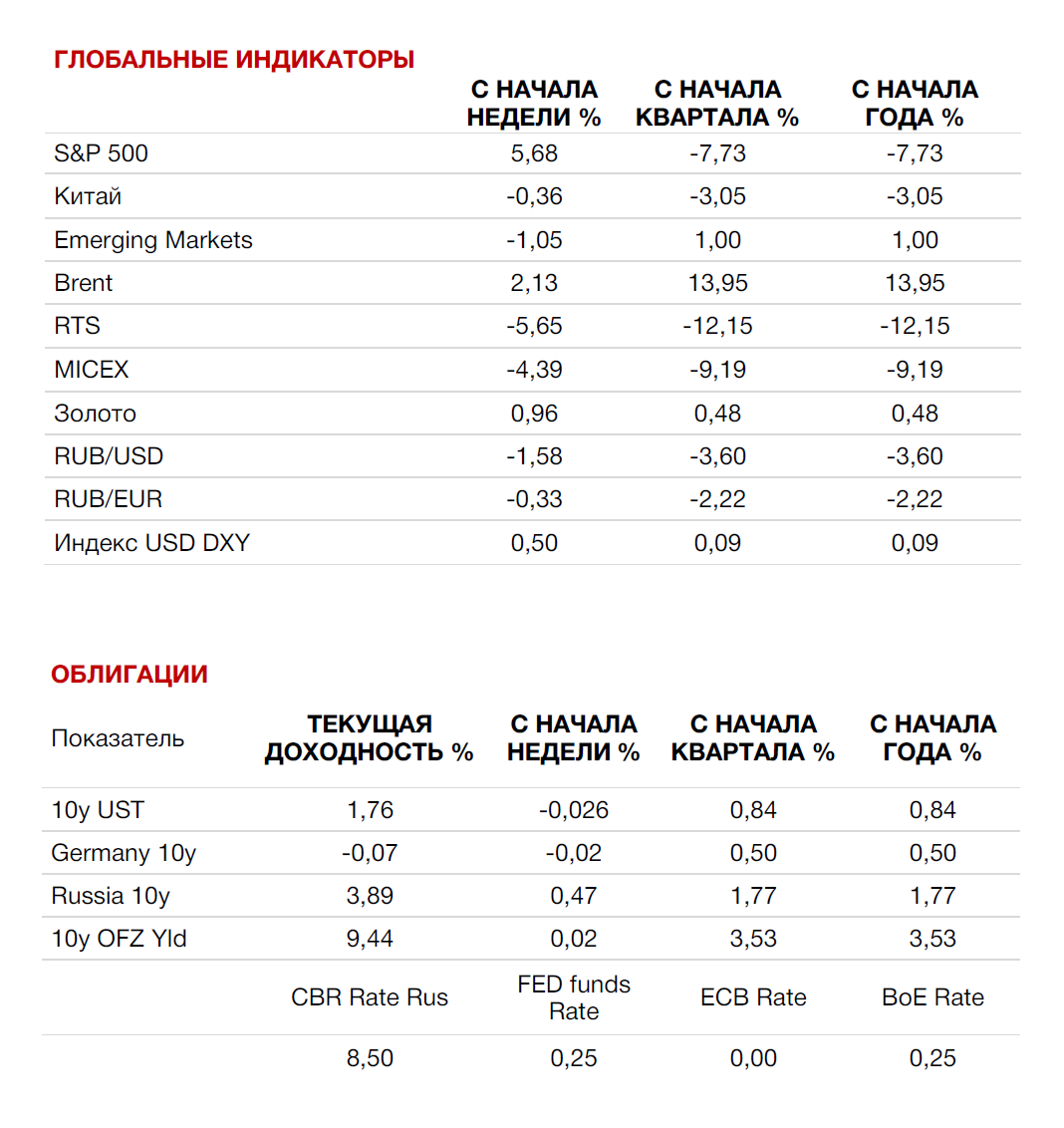

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

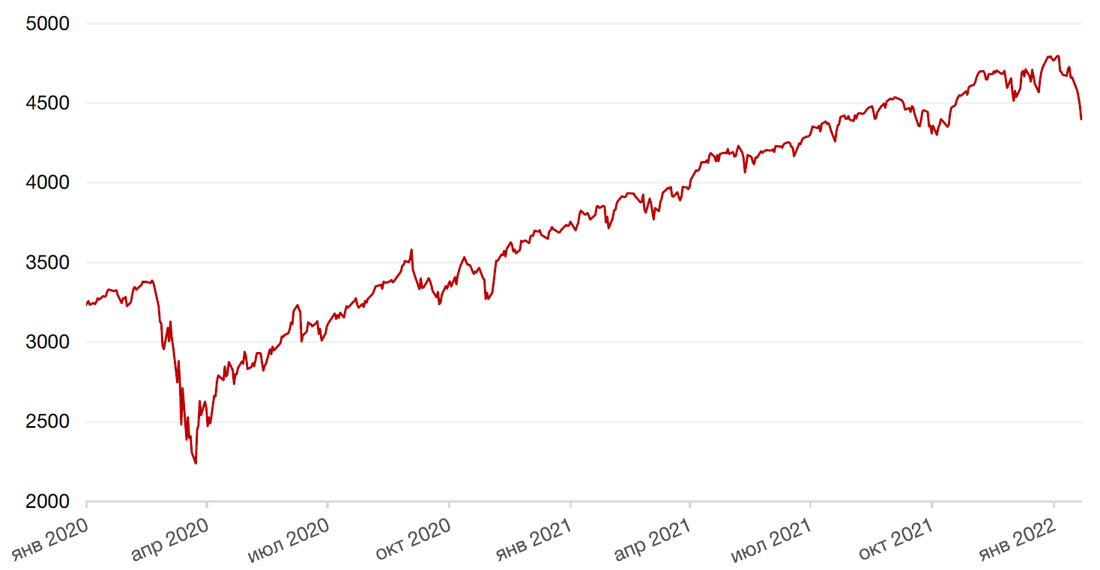

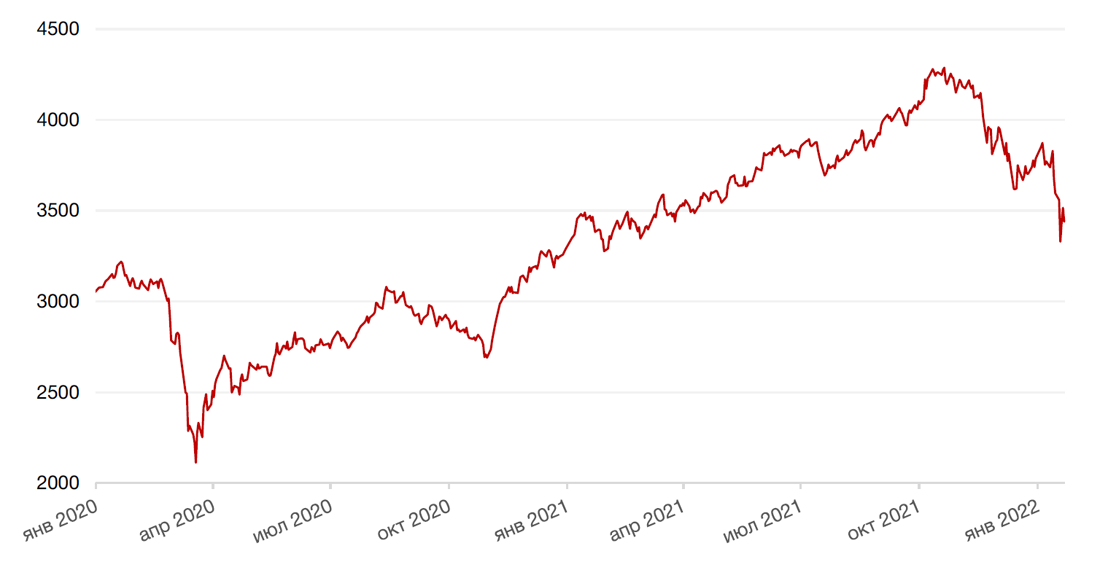

Американские индексы завершили свою худшую неделю почти за два года на фоне растущих опасений относительно инфляции и возможности более резкого ужесточения кредитно- денежной политики ФРС США. Индекс S&P 500 закрылся с понижением на 5,7%, Nasdaq Composite упал на 7,6%, показав худший недельный результат с мая 2020 г. и завершив торги ниже психологически важной отметки в 14000 пунктов, а Dow Jones Industrial Average закрылся с понижением на 4,6%. По состоянию с начала этого года основные индексы уже показывают существенное снижение: S&P 500, Nasdaq и Dow Jones снизились на 9,94%, 14,47% и 7,48% соответственно.

Согласно ожиданиями большинства экономистов, ФРС США может повысить ставку в текущем году 4 раза, но уже некоторыми инвестдомами высказываются мнения, что риски еще более интенсивного повышения сейчас выросли.

Тем временем отчет по числу заявок на пособие по безработице в США на прошлой неделе показал рост до самого высокого уровня с середины октября – до 286 тыс. заявок, что на 55 тыс. больше, чем за предыдущий период. Такая динамика объясняется преимущественно зимним всплеском заболеваемости новым штаммом коронавируса омикрон, который ударил по рынку труда США. Однако, по оценке экономистов, последствия всплеска заболеваемости омикроном на рынок труда США должны быть недолгими в связи с продолжающимся дефицитом рабочей силы. Так, на конец ноября было открыто около 10,6 млн вакансий, и на текущий момент уровень безработицы находится на 22-месячном минимуме в 3,9%, что соответствует уровню близкому к максимальной занятости.

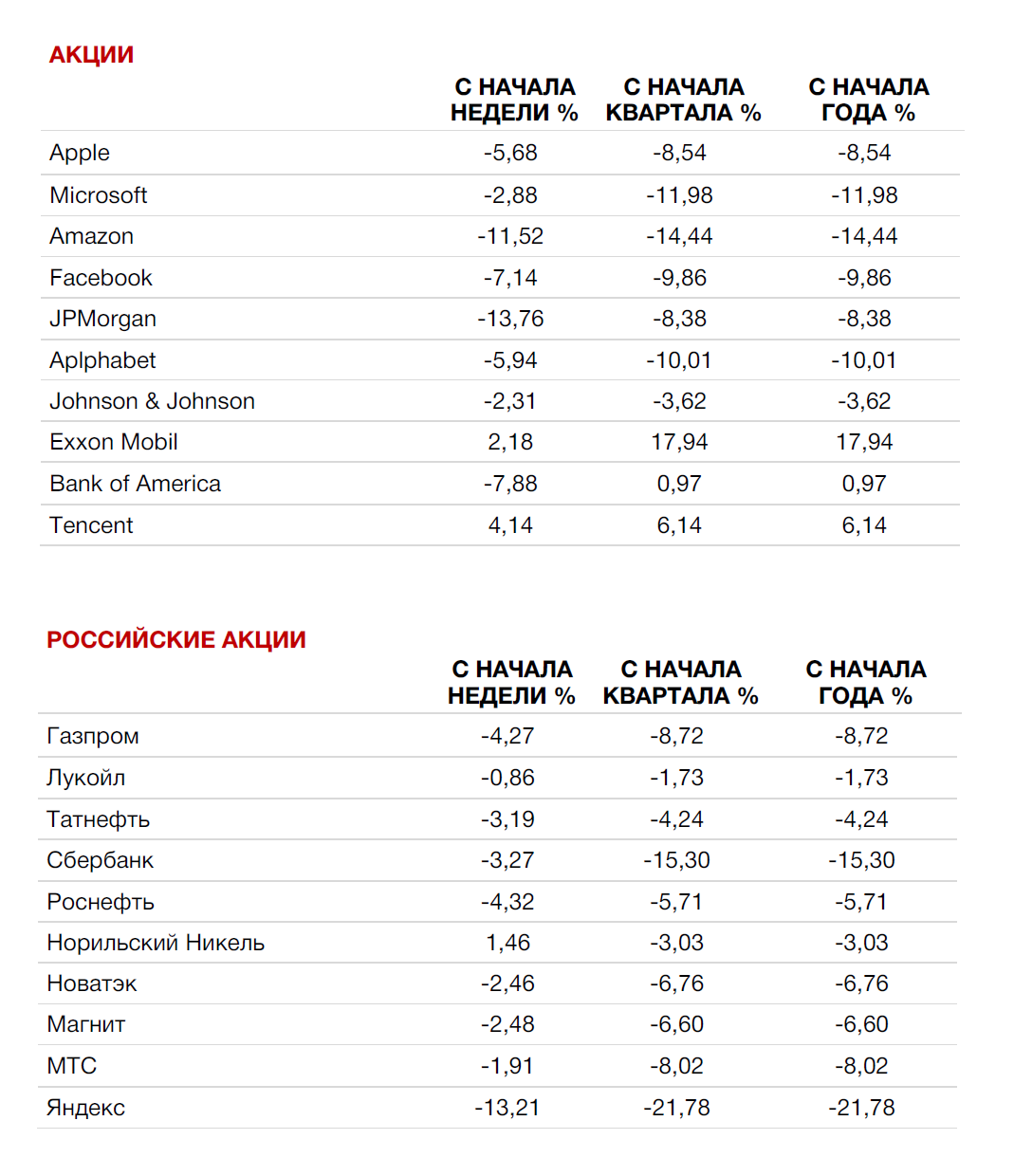

На корпоративном фронте на прошлой неделе в центре внимания инвесторов была сделка по приобретению корпорацией Microsoft одной из ведущих копаний в гейминг-индустрии Activision Blizzard, акции которой выросли почти на 40% сразу после объявления. В свою очередь, акции компании Microsoft снизились на 2,9%. Продолжающийся сезон отчетности в США пока не слишком радует инвесторов. Акции Netflix упали на 24,4% на слабой отчетности, продемонстрировавшей замедление роста числа подписчиков до + 2,5 млн человек против +6,3 млн по прогнозу инвесторов. Учитывая низкие темпы роста подписчиков, руководство компании снизило прогноз роста выручки в 1 кв. 2022 г. до 10% против ранее ожидаемых 20%. По данным FactSet, из 20 компаний индекса S&P 500, отрапортовавших о результатах за 4 кв. 2021 г. по состоянию на 12 января 2021 г., превышение прогнозов по прибыли показали 76% компаний. В совокупности агрегированная прибыль 20 отчитавшихся компаний превысила прогнозную прибыль на 7,5%. Примечательно, что 60% отчитавшихся компаний называли рост трудовых издержек и дефицит рабочей силы в числе негативных факторов, повлиявших на квартальные результаты.

Большинство европейских фондовых индексов закрылись падением на фоне продаж на рынках США. Европейский индекс STOXX 600 закрыл неделю падением на 1,4%, немецкий DAX снизился на 1,8%, французский индекс CAC40 упал на 1,0%, а британский FTSE 100 потерял 0,7% стоимости.

Основным событием для рынков на текущей неделе станет очередное заседание Комитета по операциям на открытом рынке ФРС США (FOMC). И хотя инвесторы не ждут от ФРС каких-либо действий на этом заседании, комментарии регулятора будут иметь важное значения с точки зрения оценки степени и сроков ожидаемого ужесточения монетарной политики. Кроме того, на текущей неделе выйдут данные по индексу PCE в США – показатель инфляции, на который в первую очередь обращает внимание ФРС. Среди других макроданных недели отметим индекс доверия потребителей СВ за январь, данные по продажам нового жилья и незавершённым продажам на рынке недвижимости за декабрь, данные по заказам на товары длительного пользования за декабрь, а также оценку ВВП США за 4 кв. 2021 г. Кроме того, в центре внимания инвесторов на неделе будет продолжение сезона отчетности за 4 кв. 2021 г. во главе с такими компаниями, как Apple, Microsoft, Tesla, McDonald’s и Robinhood.

Текущая распродажа, на наш взгляд, уже во многом отыгрывает наиболее негативный сценарий (4+ повышений ставки, сокращение баланса уже в середине года), и если позднее ФРС займет более мягкую позицию, то отскок в разрезе некоторых перепроданных акций прибыльных компаний может быть стремительным.

Кроме того, мы не видим в текущей распродаже признаков масштабного обвала рынка. Скорее, 1 половина 2022 г. может стать годом ротации из неприбыльных и дорогих компаний роста в более разумно оцененные компании стоимости.

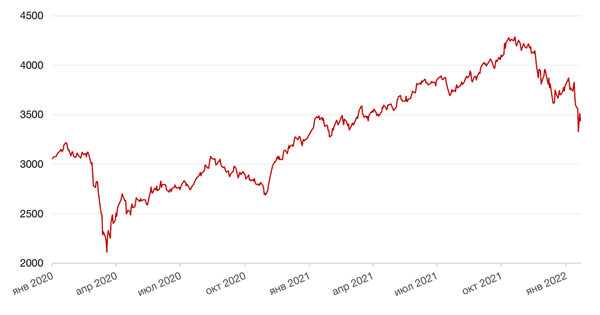

Динамика индекса S&P 500

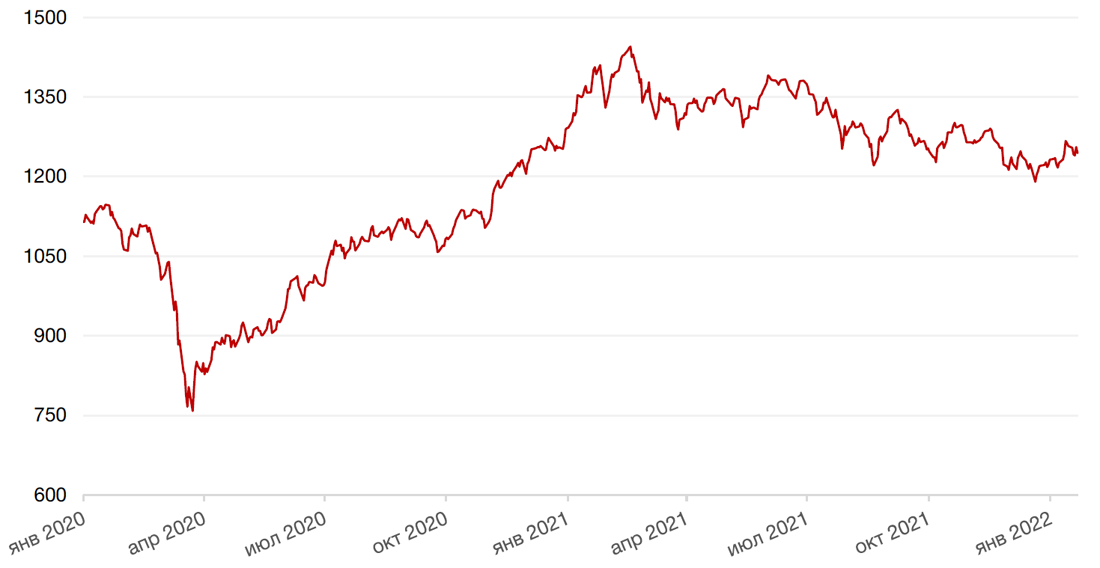

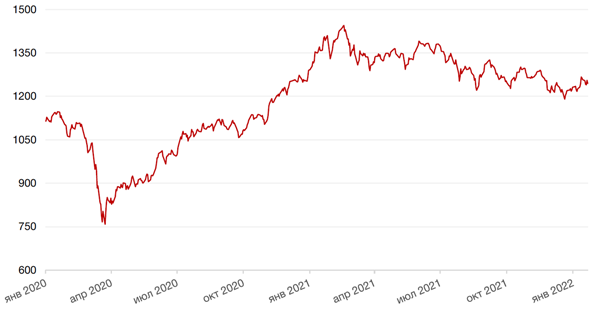

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю ростом на 0,5% по отношению к 6 ведущим валютам на фоне массовой распродажи рисковых активов на глобальных рынках. Евро упал к доллару на 0,7%.

Биткоин на минувшей неделе упал на 15,32% на фоне распродажи рисковых видов активов на американском рынке на фоне ожидающегося повышения ставок ФРС США и растущих геополитических рисков. США и Великобритания распорядились, чтобы члены семей их дипломатов, проживающих на Украине, покинули страну, что указывает на то, что страны видят повышенный риск агрессии России против Украины в ближайшем будущем. В то же время западные СМИ сообщают, что президент США Джо Байден рассматривает возможность отправки до 50 тыс. военнослужащих на Украину, Великобритания отправила на Украину около 2000 противотанковых пусковых установок, а НАТО осуществляет переброску сил в Восточную Европу.

По данным анализа, проведенного корейским сайтом CryptoQuant, более 38% всех когда-либо добытых биткоинов сейчас торгуются с убытком по сравнению с пиковым показателем спада на 34% во время предыдущей распродажи в середине прошлого года. На прошлой неделе ЦБ РФ вышел с предложением ввести запрет на использование российской инфраструктуры для покупки и продажи криптовалютных активов, за нарушение которого, как и за майнинг на территории РФ, предполагаются штрафы. При этом российские граждане смогут владеть криптовалютами, купленными в иностранных юрисдикциях. Таким образом, Россия в вопросах криптовалюты, видимо, пойдет по пути, близкому к китайскому. Как поведут себя США в этом вопросе, станет известно уже в феврале. По данным Bloomberg, администрация США уже приступила к разработке стратегии регулирования криптовалют, и результаты будут представлены в следующем месяце.

Рубль на минувшей неделе снизился на 1,6% и 0,9% к доллару и евро соответственно на сохраняющейся неопределенности в геополитической сфере. Несмотря на то, что переговоры глав внешнеполитических ведомств России и США завершились относительно спокойно, продолжающийся парад возможных санкций в отношении России и другие новости вокруг этой темы, включая переброску войск НАТО в Восточную Европу, отзыв семей дипломатов США и Великобритании из Украины и т.п. создают очень тревожную повестку. В начале недели рубль продолжал отыгрывать усиление рисков, снизившись к уровням апреля прошлого года около 78 руб./$1. В понедельник Банк России «в целях повышения предсказуемости действий денежных властей и снижения волатильности финансовых рынков» принял решение не осуществлять покупку иностранной валюты на внутреннем рынке в рамках реализации механизма бюджетного правила.

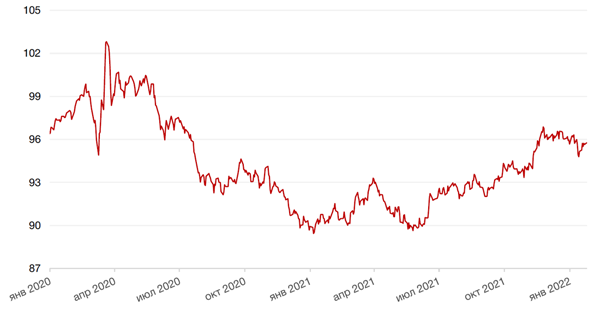

Динамика индекса доллара США

Динамика пары RUB/USD

Цены на нефть сорта Brent на минувшей неделе выросли на 2,1% на фоне продолжающихся опасений относительно дефицита предложения на нефтяном рынке из-за нестабильной ситуации в Казахстане и Ливии, а также в связи с усилением опасений о перебоях в поставках из-за растущей напряженности в Украине. В дополнение, согласно данным агентства Reuters, организация стран-экспортеров нефти ОПЕК+ и ее союзники не справляются с наращиванием добычи нефти. Однако в конце недели наблюдалось снижение нефтяных котировок на сообщениях о том, что иранские переговорщики, по собственным заявлениям, приблизились к соглашению об отмене санкций, введенных под руководством США, что устранит искусственное ограничение мировых поставок.

Цены на золото выросли на прошлой неделе на 0,96% и закрылись на отметке $1835,38 за тройскую унцию на фоне перетока средств инвесторов в безопасные виды активов в связи с усилением опасений относительно инфляции и на фоне не ослабляющихся геополитических рисков.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

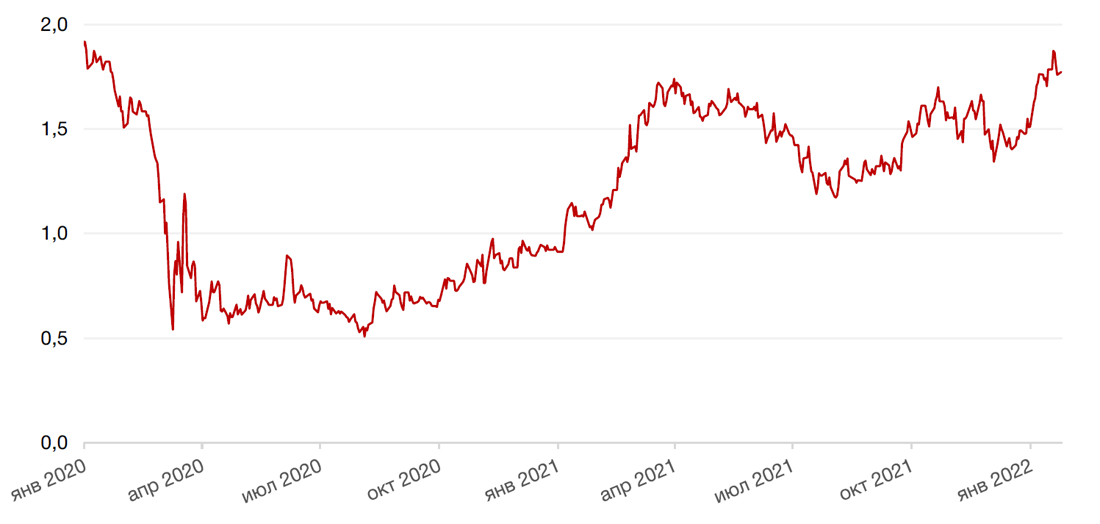

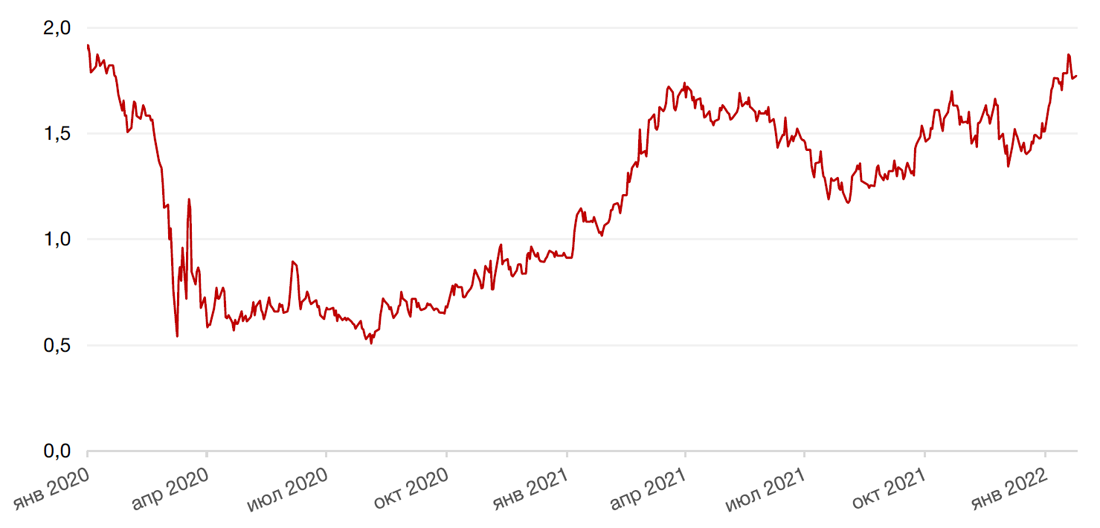

На глобальном рынке долга на минувшей неделе произошла небольшая коррекция – доходность 10-летних казначейских облигаций США немного снизилась – на 2,6 б.п. до 1,76%. В то же время на ближнем участке кривой доходностей казначейских облигаций США наблюдался рост доходностей.

Бумаги развивающихся стран торговались разнонаправленно. На азиатских рынках наблюдался ценовой рост на фоне снижения ставки Банком Китая, а долги Латинской Америки умеренно снижались.

Российские бумаги вновь стояли особняком. Доходность 10-летнего бенчмарка выросла почти на 50 б.п. до 3,9% годовых, – это уровень середины 2019 г.

Центральным событием для глобального рынка облигаций на этой неделе станет заседание ФРС США. Инвесторы ждут комментариев о будущем монетарной политики и не исключают более жесткого подхода, чем ранее. Кроме того, на текущей неделе выйдут данные по индексу PCE в США – это показатель инфляции, на который в первую очередь обращает внимание ФРС.

На рублевом рынке в центре внимания инвесторов остаются геополитические риски, инфляция и ставка, а также политика ФРС. Доходность 10-летних ОФЗ к концу недели составила 9,43% годовых. 5-летние CDS подросли еще на 7 б.п. до 204-209 п. На этой неделе на рынок будут оказывать влияние комментарии ФРС США по итогам заседания, а также геополитика.

Что касается февральского заседания ЦБ РФ, то мы не исключаем, что с учетом макроэкономических и геополитических реалий, по его итогам ключевая ставка может быть повышена сразу на 75 б.п.

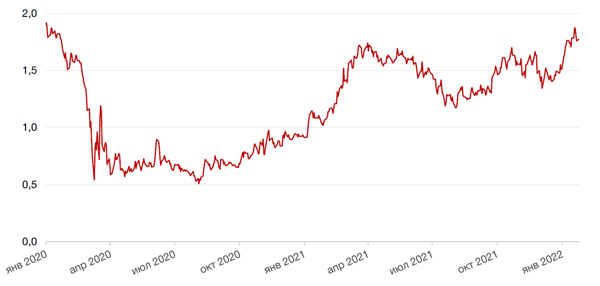

Динамика доходности 10-летних UST, % годовых

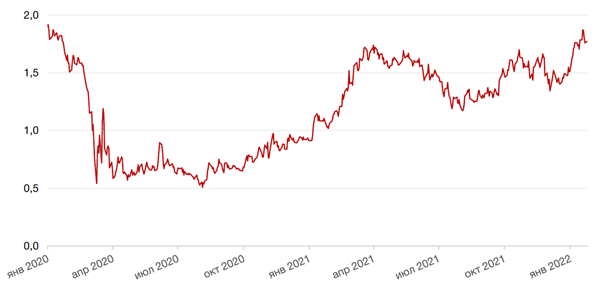

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

Российский фондовый рынок на прошлой неделе продолжал падение на геополитике. Индекс РТС провалился на 5,39%, индекс Мосбиржи упал на 4,4%.

21 января в Женеве состоялись российско-американские переговоры по безопасности на уровне глав внешнеполитических ведомств России и США Сергея Лаврова и Энтони Блинкена. Это была промежуточная встреча, призванная прояснить позиции сторон. Решающий этап консультаций начнется после предоставления американской стороной письменного ответа на российские требования о нерасширении НАТО, неразмещении ударных вооружений в Европе и отводе сил альянса от границ с РФ. Данный ответ США обещали предоставить к 30 января, а НАТО - в начале февраля.

Обе стороны не ожидали значительного прорыва от прошедших переговоров, но достаточно позитивно, учитывая обстоятельства, прокомментировали их итог, хотя и заявили о наличии коренных разногласий в оценке ситуации.

Что касается встречи президентов России и США, то она будет возможна только в том случае, если останется предмет для обсуждений и станет ясно, что для решения проблемы требуется участие президентов.

Эхом встречи прозвучала пресс-конференция президента США Байдена, на которой он вновь упомянул принципиальность позиции США в случае агрессии РФ против Украины и пригрозил жесткими санкциями, в числе которых был назван запрет на операции российских банков с долларами США. Байден не уточнял каких банков коснется возможный запрет. Другие страны Запада также высказывались о возможных санкциях в отношении России, в том числе и превентивных (Великобритания), а западные СМИ пестрили заголовками о переброске войск НАТО в страны Восточной Европы, отзыве семей дипломатов США и Великобритании из Украины, переброске в Украину оружия из Великобритании и, возможно, даже военных из США. Безусловно, такой новостной фон создает высокое напряжение на рынке, не позволяя быть уверенным в том, что рынок, наконец, достиг своего дна.

Неудивительно, что новую неделю российский фондовый рынок и рубль начали снижением. В то же время полагаем, что шансы на мирное урегулирование конфликта еще не исчерпаны, и обе стороны заявляют о приверженности такому исходу событий. Поэтому не исключено, что позднее рынки перейдут к консолидации в ожидании дальнейших новостей.

Динамика индекса Мосбиржи

Динамика стоимости акций Сбербанка, руб

Календарь инвестора

Понедельник, 24 января 2022 г.

Франция - Индекс деловой активности в производственном секторе (PMI) (январь)

Франция - Индекс деловой активности (PMI) в секторе услуг (январь)

Германия - Индекс деловой активности в производственном секторе (PMI) (январь)

Германия - Индекс деловой активности в секторе услуг (январь)

Еврозона - Индекс деловой активности в производственном секторе (PMI) (январь)

Еврозона - Композитный индекс деловой активности (PMI) от Markit (январь)

Еврозона - Индекс деловой активности в секторе услуг (январь)

США - Индекс деловой активности в производственном секторе (PMI) (январь)

США - Композитный индекс деловой активности (PMI) от Markit (январь)

США - Индекс деловой активности (PMI) в секторе услуг (январь)

Вторник, 25 января 2022 г.

Германия - Индекс деловых ожиданий (январь)

Германия - Оценка текущей ситуации (январь)

Германия - Индекс делового климата IFO (январь)

США - Индекс доверия потребителей CB (январь)

Среда, 26 января 2022 г.

Франция - Общее число безработных

США - Сальдо внешней торговли товарами (декабрь)

США - Товарные запасы в розничной торговле без учета автомобилей (декабрь)

США - Продажи нового жилья (м/м) (декабрь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - Заявление FOMC

США - Решение по процентной ставке ФРС

США - Пресс-конференция FOMC

Четверг, 27 января 2022 г.

Россия - Международные резервы Центрального банка (USD)

США - Базовые заказы на товары длительного пользования (м/м) (декабрь)

США - ВВП (кв/кв) (4 кв.)

США - Дефлятор ВВП (кв/кв) (4 кв.)

США - Число первичных заявок на получение пособий по безработице

США - Индекс незавершенных продаж на рынке недвижимости (м/м) (декабрь)

Пятница, 28 января 2022 г.

Франция - Потребительские расходы (м/м) (декабрь)

Франция - ВВП (кв/кв) (4 кв.)

Германия - ВВП (кв/кв) (4 кв.)

США - Базовый ценовой индекс расходов на личное потребление (м/м) (декабрь)

США - Расходы физических лиц (м/м) (декабрь)

США - Индекс ожиданий потребителей от Мичиганского университета (январь)

США - Индекс настроения потребителей от Мичиганского университета (январь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)