Изменение индикаторов за прошедшую неделю

| S&P 500 | 4224,16 | -2,39% ▼ |

| MSCI EM | 925,58 | -2,70% ▼ |

| RUB/$ | 95,32 | 5,33% ▲ |

| RUB/€ | 101,12 | 5,02% ▲ |

| BRENT $ | 92,16 | 1,40% ▲ |

| GOLD $ | 1981,04 | 2,04% ▲ |

| RTS | 1081,29 | 4,56% ▲ |

| MICEX | 3269,27 | 2,41% ▲ |

| 10Y UST | 4,91 | 0,30 ▼ |

| 10Y GERMANY | 2,89 | 0,15 ▼ |

| 10Y OFZ | 12,36 | 0,12 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

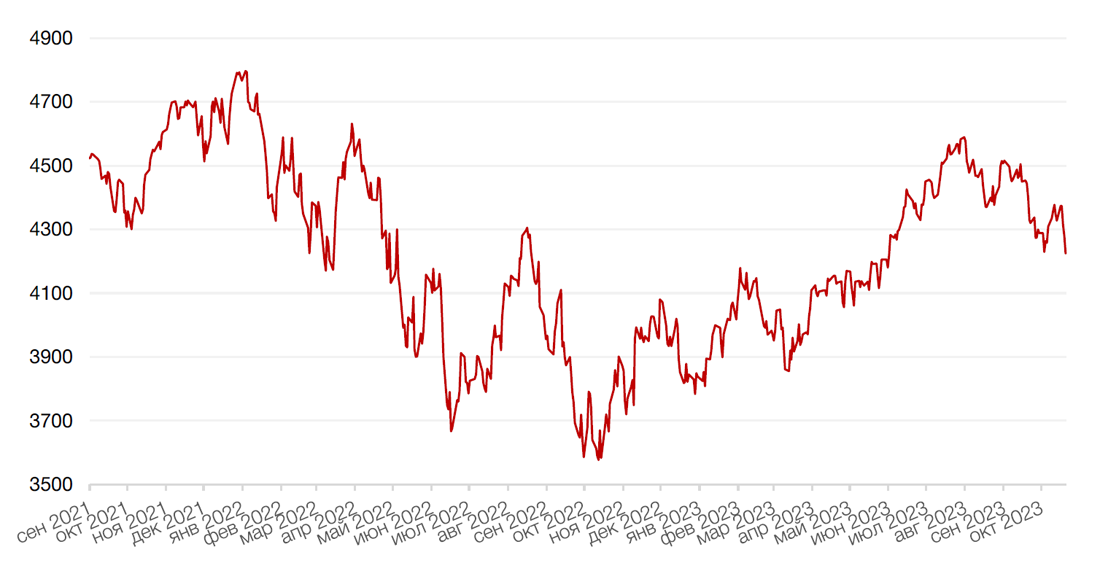

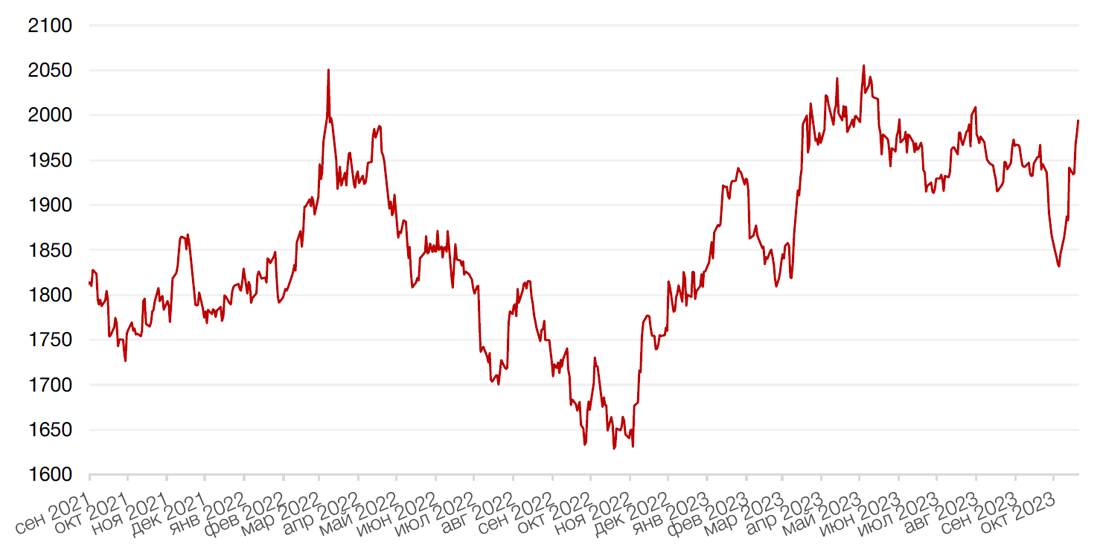

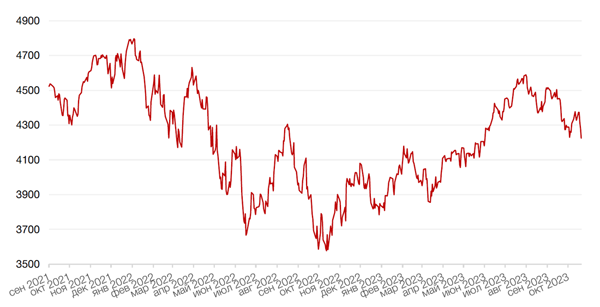

Американские акции завершили прошлую неделю с худшими за месяц недельными результатами в связи резким ростом доходности казначейских облигаций на фоне опасений в отношении перерастания конфликт Израиля с ХАМАСом в более широкий региональный конфликт. Настроение Уолл-стрит усугубили также данные по розничным продажам в США, которые оказались выше ожиданий, подтверждая страхи более длительного сохранения высоких процентных ставок, а также неоднозначные комментарии ряда спикеров ФРС США. Рост доходностей эталонных 10-летних казначейских облигаций выше 5% впервые за 16 лет - уровня, который способен оказать негативное влияние на экономику через ставки на ипотечные, розничные и корпоративные кредиты, а с другой стороны, повышает привлекательность альтернативных акциям инвестиций явно не способствовал оптимизму на Wall Street. Политические разногласия в высших эшелонах власти, в том числе неспособность Республиканцев договориться о кандидатуре спикера Палаты представителей, лишь добавляют негатива в текущий набор факторов влияния на рынок.

За неделю индекс Dow Jones Industrial Average упал на 1,6%, индекс S&P 500 снизился на 2,4%, а индекс Nasdaq Composite закрылся падением на 3,2%. С максимумов текущего года потери индекса S&P 500 составили уже около 7%.

Розничные продажи в США выросли в сентябре на 0,7% м/м до $704,9 млрд по сравнению с ожидаемым ростом на 0,3%. Эксперты полагают, что такой рост является результатом растущей экономической неопределенности и значительного бюджетного дефицита.

Первые отчеты о квартальных результатах, которые в основном выходили лучше ожиданий, пока не смогли принести инвесторам желаемого облегчения. Возможно, на текущей неделе фактор отчетов сможет отвлечь внимание инвесторов от других проблем. На этой неделе отчитываются такие «тяжеловесы», как Amazon, Microsoft, Meta Platforms, Coca-Cola, AbbVie, Chevron, CVX и другие.

ЕЦБ в четверг объявит о своем решении по процентной ставке. Ожидается, что регулятор сохранит ставку на прежнем уровне. Что касается ФРС, то на этой неделе наступает «период тишины», когда спикеры не могут комментировать ситуацию в преддверии предстоящего заседания Комитета по открытым рынкам по вопросам монетарной политики.

Динамика индекса S&P 500

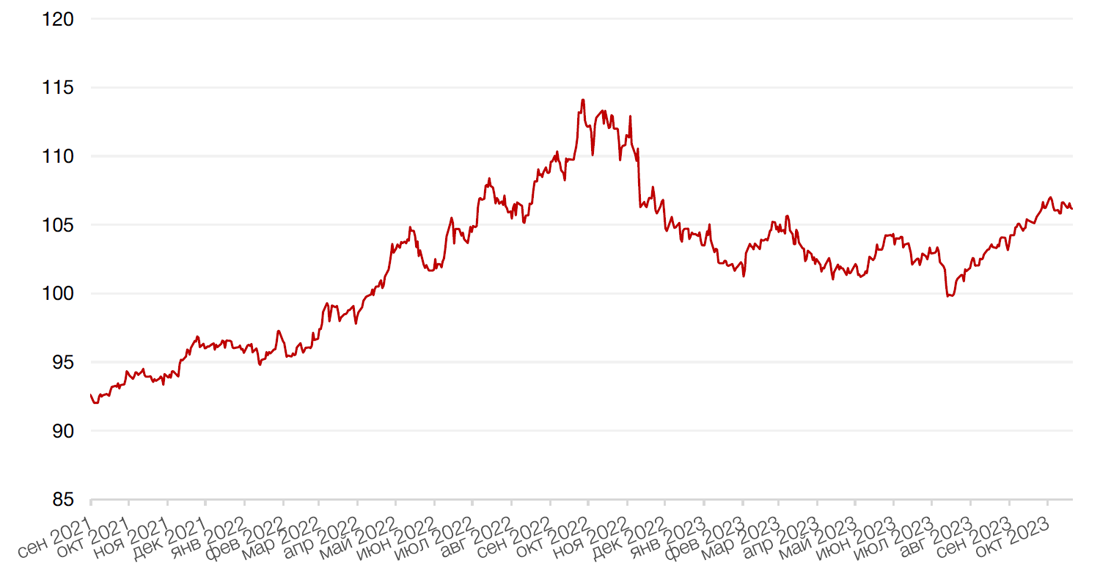

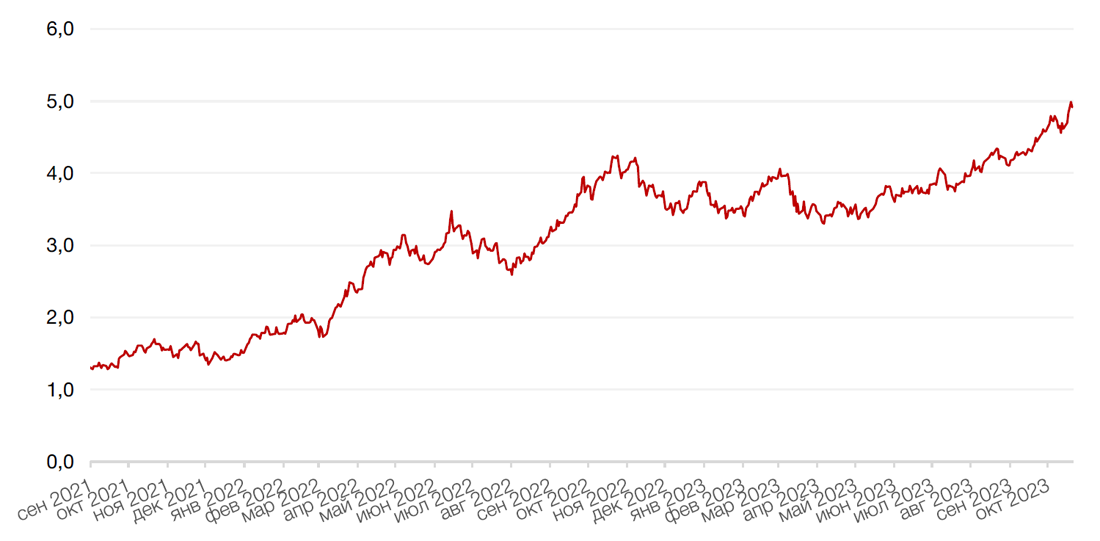

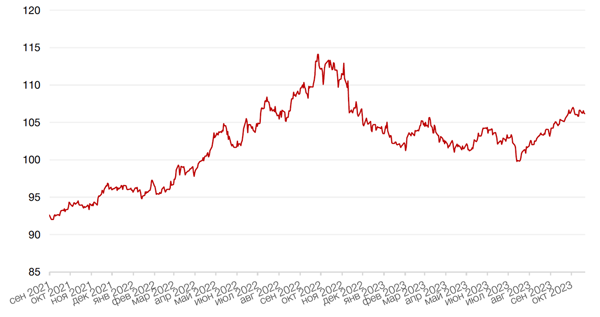

Динамика индекса MSCI EM

Валютные и товарные рынки

Высокая доходность гособлигаций США, достигшая максимумов за последние 16 лет, повышает привлекательность доллара США. На минувшей неделе, однако, индекс доллара США снизился на 0,45% в рамках консолидации после солидного роста. С начала года индекс доллара США вырос на 2,6% и находится вблизи 11-месячного максимума.

На локальном рынке рубль продолжил рост после продолжительной консолидации около уровня 97 руб. за доллар США. В конце недели курс доллара снижался к отметке 95 руб., а по итогам недели рост рубля к доллару и евро составило более 5%. Закрытие состоялось на отметке 95,32 руб. за $1. Правда, торги в пятницу проходили при пониженных оборотах.

Динамику рубля определял президентский указ об обязательной продаже валютной выручки экспортерами, а также постановление правительства РФ о порядке исполнения данного указа, которое, в числе прочего, обязывает продавать выручку в иностранной валюте и зарубежные «дочки» экспортеров.

На эту неделю придется также пик конвертации валюты для налоговых выплат, что также окажет поддержку рублю. Кроме того, в пятницу состоится заседание ЦБ, по итогам которого возможно еще одно повышение ключевой ставки, по консенсусной оценке, до 14%.

Таким образом, в ближайшее время вероятно дальнейшее укрепление рубля. Первая цель в районе 94, а затем – к уровню 92,5 руб./$1.

Динамика индекса доллара США

Динамика пары RUB/USD

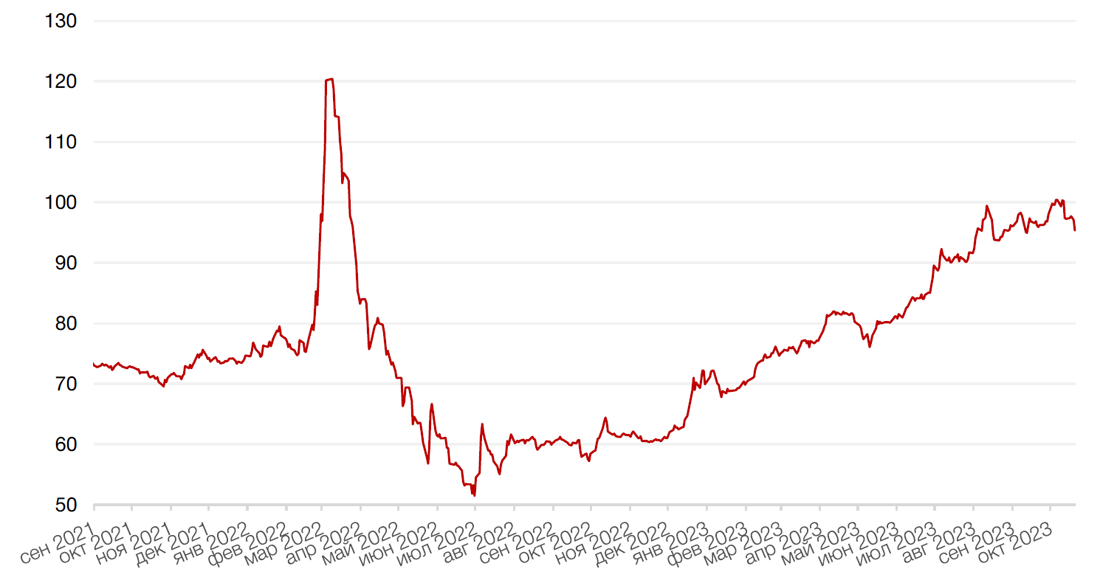

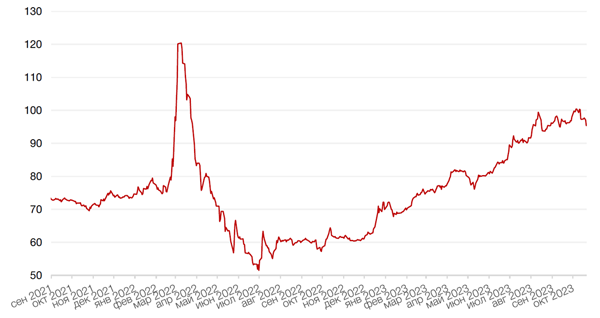

Рынок нефти остается под влиянием событий на Ближнем Востоке, где вооруженный конфликт между Израилем и Хамасом грозит перерасти в региональную войну. На прошлой неделе котировки Brent выросли на 1,4%, но к концу недели напряженность несколько спала благодаря дипломатическим усилиям, хотя, вероятно, временно. Часть премии за риск начала уходить. Цены на нефть Brent находятся около отметки $92/барр. Однако степень неопределенности очень высока, и поэтому на этой неделе нефтяной рынок, вероятно, останется волатильным и будет чутко реагировать на новостной фон.

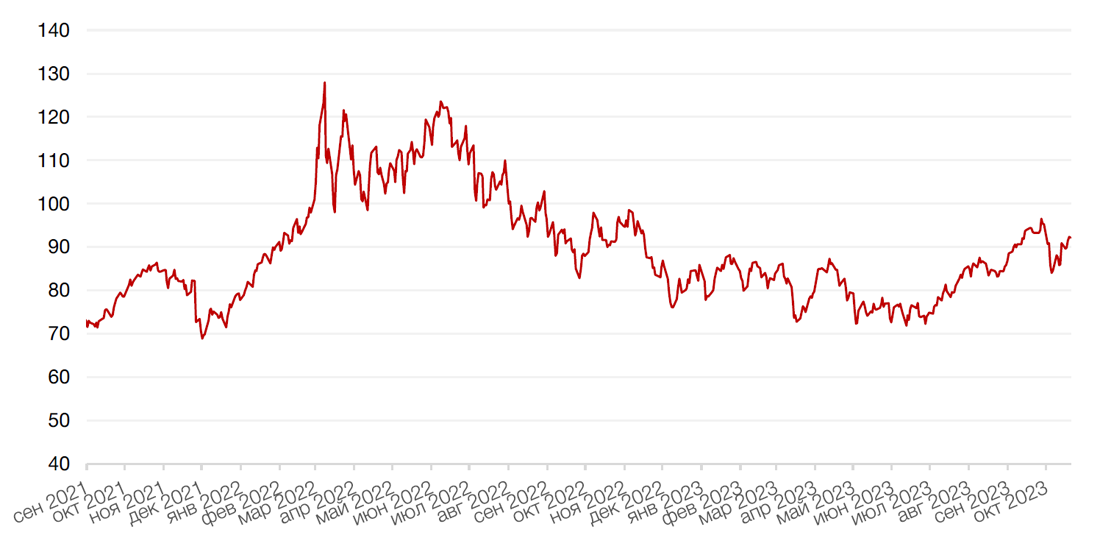

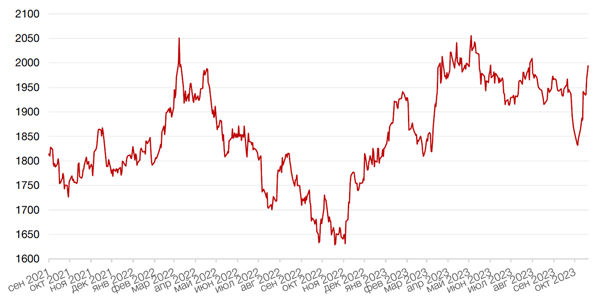

Золото дорожает вторую неделю подряд на фоне геополитической напряженности. На минувшей неделе цена золотой унции превышала $2000.В пятницу закрытие состоялось на уровне 1990,8. Пока угроза перерастания палестино-израильского конфликта в региональную войну сохраняется золото будет, вероятно, выступать в качестве «безопасной гавани».

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

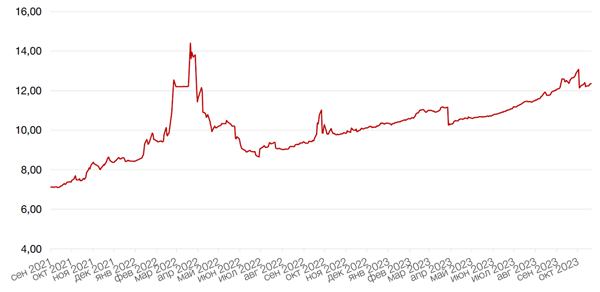

На минувшей неделе доходность казначейских облигаций США возобновила рост на фоне разгоревшегося ближневосточного конфликта, с одной стороны, и отсутствия признаков смягчения монетарной политики в США, с другой. Доходность по 10-летним бумагам достигала 5% впервые с 2007 г. На прошлой неделе глава ФРС США Джером Пауэлл заявил в одном из своих выступлений, что денежно-кредитная политика «не кажется слишком жесткой» и что ее текущие параметры могут даже оказаться недостаточными, чтобы обуздать высокую инфляцию. Это очередной раз усилило опасения в отношении более длительного сохранения высоких процентных ставок в американской экономике. Правда, при этом глава ФРС согласился с доводами других спикеров о том, что высокие ставки на рынке долга отчасти делают часть работы за ФРС. Но в любом случае его неоднозначные заявления не принесли больше определенности в оценку дальнейших перспектив рынка. Как отмечает Reuters, снижение рынка гособлигаций США объемом 25 триллионов долларов, который считается основой мировой финансовой системы, уже имеет широкие последствия, «всколыхнув все - от акций до рынка недвижимости». Ставки по ипотечным кредитам находятся на более чем 20-летнем максимуме. И в дальнейшем при сохранении жесткой позиции ФРС аппетит инвесторов к более рискованным активам может продолжить снижение. Следующее заседание ФРС состоится 31 октября-1 ноября.

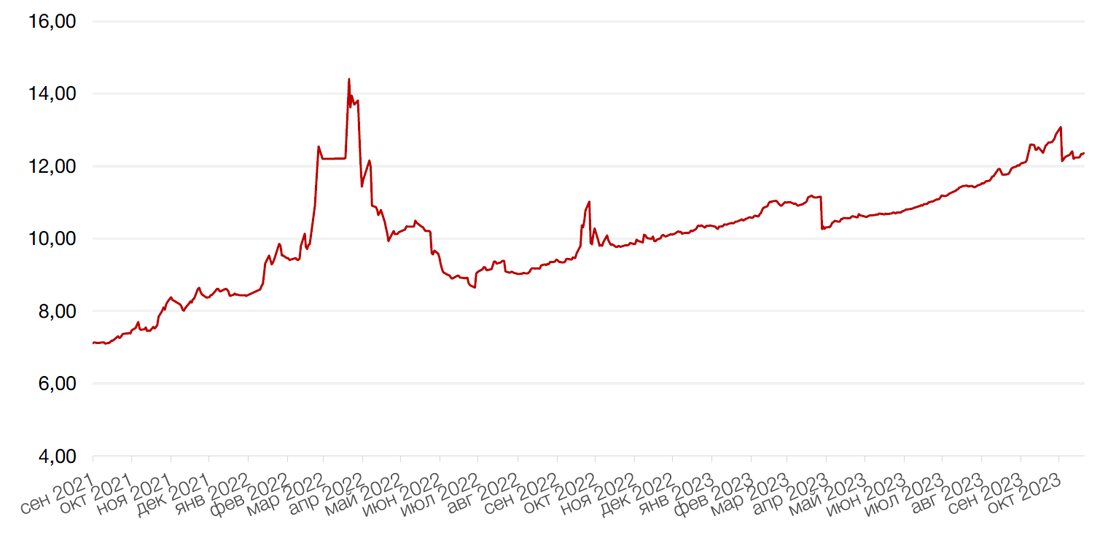

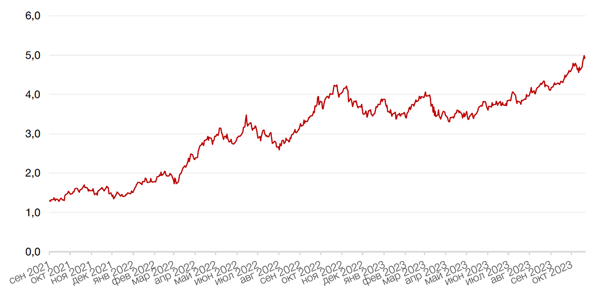

На локальном рынке рублевых облигаций также происходил рост доходностей. Кривая ОФЗ выросла на 12-26 б.п. По 10-летним бумагам доходность достигла 12,36% годовых. На текущей неделе рынок, скорее всего, будет консолидироваться на текущих уровнях, ожидая решения ЦБ по ставке в пятницу. Консенсус предполагает еще одно повышение на 100 б.п. При этом зампред ЦБ Алексей Заботкин отмечал, что регулятор будет рассматривать широкий набор альтернатив. Действительно, последнее укрепление рубля после указа президента об обязательной продаже валютной выручки несколько снижает напряженность в отношении инфляции. Вопрос, будет ли это являться достаточным аргументом для ЦБ. Если все же регулятор повысит ставку на 100 б.п., рынок ОФЗ может еще немного просесть, поскольку пока рынок не в полной мере учитывает такое ужесточение.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

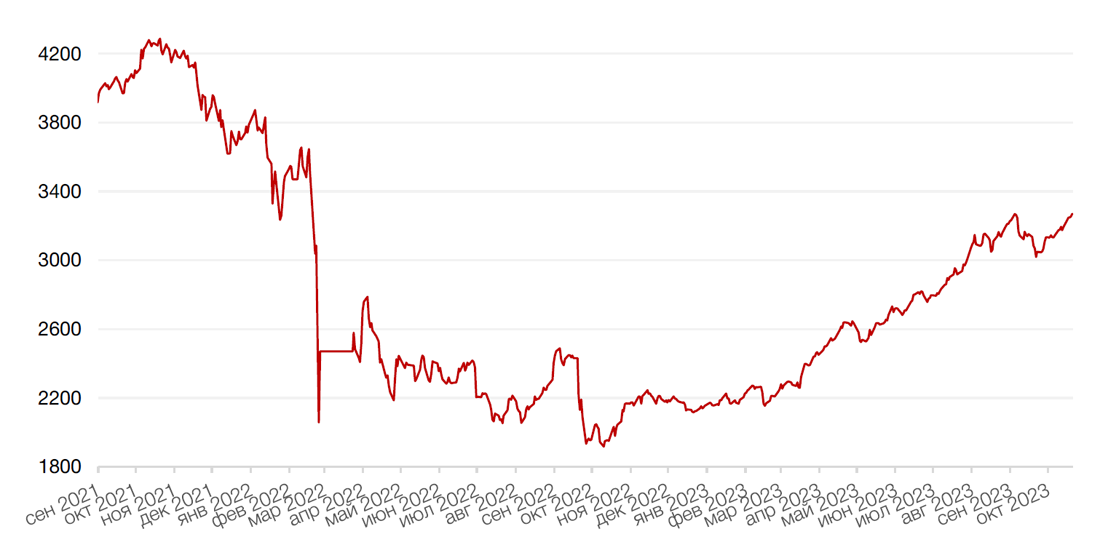

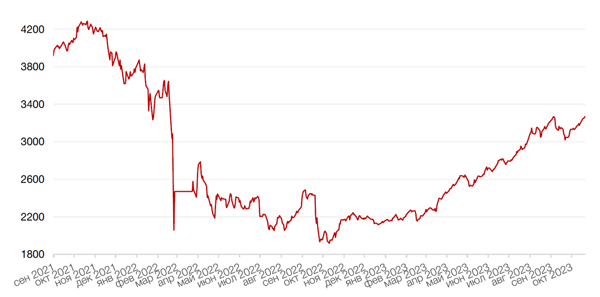

Российский рынок акций на минувшей неделе продолжил рост. Индекс Мосбиржи укрепился на 2,5%, обновив месячные максимумы, а долларовый РТС подскочил на 4,6% на фоне укрепления рубля. Обороты слегка превышали средние значения.

Укрепление рубля, вопреки ожиданиям, пока не слишком отразилось на динамике акций экспортеров. Акции Лукойла, например выросли за неделю на 3,5%. 26 октября совет директоров компании рассмотрит вопрос о промежуточных дивидендах.

Бумаги Роснефти подскочили на 7,3%, акции Татнефти подросли на 0,3%.

Цены на нефть остаются на высоком уровне с рисками дальнейшего роста, поэтому укрепление рубля пока не слишком влияет на котировки, но при продолжении тенденции роста российской валюты и тем в более в случае снижения напряженности на Ближнем Востоке мы все же можем увидеть желание инвесторов зафиксировать прибыль в этих бумагах.

С 20 октября на Мосбирже начались торги акциями ВК в новом статусе российской компании. Бумаги были конвертированы после редомициляции с Британских Виргинских островов в специальный административный район в Калининградской области РФ., завершившейся в конце сентября. Бумаги открылись масштабным гэпом вниз на очень высоких оборотах, что, вероятно было связано с продажами тех инвесторов, которые ранее не могли совершать операции с бумагами на Мосбирже. По отношению к закрытию на момент приостановки торгов перед редомициляцией акции торгуются сейчас на 6,6% ниже. Не исключаем, что навес продавцов сохранится в бумаге еще какое-то время.

Акции недавно разместившейся на Мосбирже компании Астра, игрока на рынке российского ПО, после взлета в первые дни торгов несколько скорректировались вниз. По итогам недели снижение составило 14,2%, а в настоящее время акции торгуются на уровне 509,45 руб., что, тем не менее, на 52% выше цены размещения. Напомним, что компания разместила лишь 5%, и аллокация составила от 2% до 4% от заявленного объема на покупку бумаг. Компания торгуется по мультипликаторам даже выше оценок еще одного представителя сектора – группы Позитив. Считаем, что по текущим ценам компания переоценена.

В ближайшие месяцы на отечественном рынке может пройти еще несколько первичных размещений. Ближайшее в начале ноября ожидается размещение сети салонов мужской одежды Henderson. Ожидается, что доля free-float может превысить 10%, и в размещении будут участвовать как акции допэмиссии, так и частично бумаги основных акционеров. Цена размещения пока не озвучена, мы представим свой взгляд на компанию позднее, но в целом мы позитивно оцениваем расширение круга российских эмитентов в целом и сектора ритейла в частности.

На этой неделе большое число российских компаний опубликуют операционные и финансовые результаты за 3 кв. 2023 г., включая ленту, Северсталь, Яндекс, Норникель, X5 Group и другие.

Дальнейшая динамика индека Мосбиржи будет зависеть от его способности преодолеть зону сопротивления на текущих уровнях.

Динамика индекса Мосбиржи

Календарь инвестора

Понедельник, 23 октября 2023 г.

Гонконг - Выходной

Вторник, 24 октября 2023 г.

ЯПОНИЯ - Базовый от Банка Японии

ГЕРМАНИЯ - Индекс потребительского климата (Gfk) (ноябрь)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (октябрь)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (октябрь)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (октябрь)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (октябрь)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (октябрь)

ЕВРОЗОНА - Композитный индекс деловой активности (PMI) от S&P Global (октябрь)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (октябрь)

ЕВРОЗОНА - Выступление председателя ЕЦБ Лагард

США - Индекс деловой активности в производственном секторе (PMI) (октябрь)

США - Композитный индекс деловой активности (PMI) от S&P Global (октябрь)

США - Индекс деловой активности (PMI) в секторе услуг (октябрь)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 25 октября 2023 г.

ГЕРМАНИЯ - Индекс деловых ожиданий (октябрь)

США - Число выданных разрешений на строительство

США - Продажи нового жилья (сентябрь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Объём промышленного производства (сентябрь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Объём промышленного производства (сентябрь)

Четверг, 26 октября 2023 г.

ЕВРОЗОНА - Решение по процентной ставке (октябрь)

США - Базовые заказы на товары длительного пользования (сентябрь)

США - ВВП (3 кв.)

США - Сальдо внешней торговли товарами (сентябрь)

США - Число первичных заявок на получение пособий по безработице

США - Товарные запасы в розничной торговле без учета автомобилей (сентябрь)

ЕВРОЗОНА - Пресс-конференция ЕЦБ

РОССИЯ - Международные резервы Центрального банка (USD)

США - Индекс незавершенных продаж на рынке недвижимости (сентябрь)

ЕВРОЗОНА - Выступление председателя ЕЦБ Лагард

Пятница, 27 октября 2023 г.

РОССИЯ - Решение по процентной ставке (октябрь)

США - Базовый ценовой индекс расходов на личное потребление (сентябрь)

США - Расходы физических лиц (сентябрь)

США - Ожидаемая инфляция от Мичиганского университета (октябрь)

США - Индекс потребительских инфляционных ожиданий в США на 5 лет вперед от Мичиганского университета (октябрь)

США - Индекс ожиданий потребителей от Мичиганского университета (октябрь)

США - Индекс настроения потребителей от Мичиганского университета (октябрь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)