Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Международные фондовые рынки

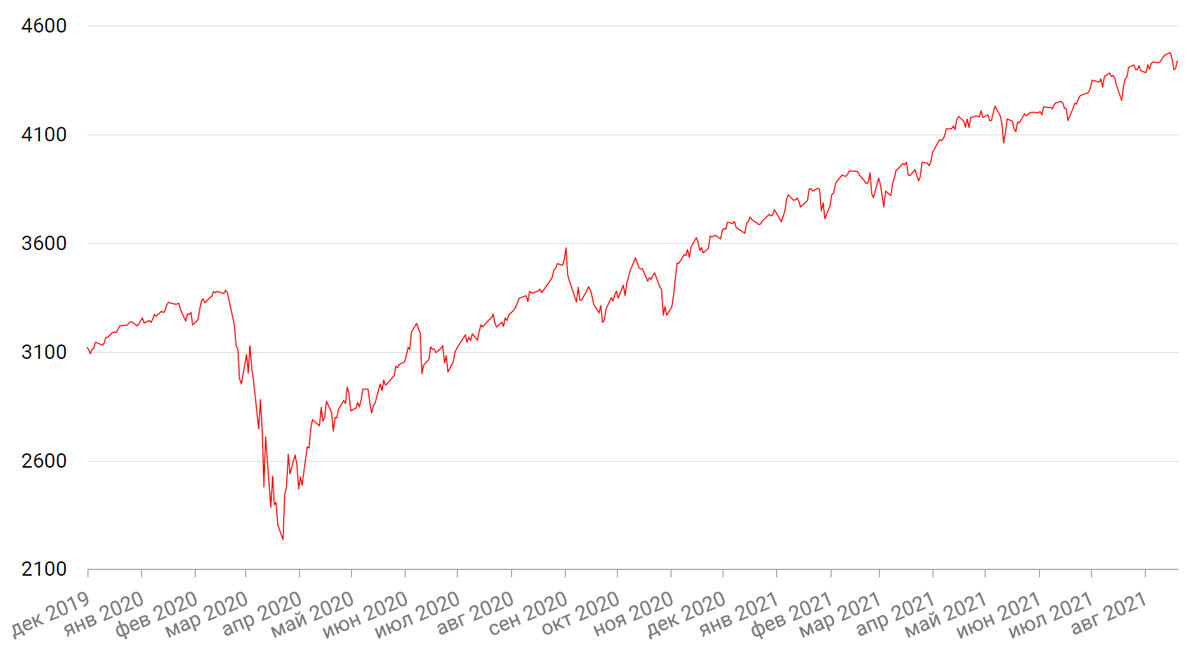

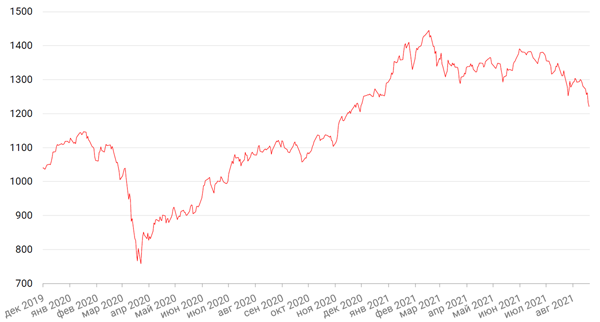

По итогам прошедшей недели большинство американских индексов завершили неделю падением. Индекс S&P 500 закрылся с понижением на 0,6%, Dow Jones Industrial Average упал на 1,1%, а Nasdaq Composite снизился на 0,7%.

Основным событием прошедшей недели стала публикация протокола июльского заседания ФРС США, который подпортил настроения инвесторов, указав на готовность ряда участников Комитета ФРС по операциям на открытом рынке одобрить начало сворачивания программы покупки активов уже в текущем году. На фоне растущих темпов распространения штамма коронавируса «дельта» напоминания о сворачивании программ ликвидности, очевидно, было плохо воспринято рынками. По последней статистике Министерства здравоохранения США, среднее число новых случаев заражения в стране за последние 7 дней составляет чуть менее 150 тысяч. Ввиду более сильного, чем ожидалось ранее, влияния дельта-штамма на экономику один из крупнейших американских инвестбанков Goldman Sachs на минувшей неделе ухудшил прогноз роста ВВП США в 3 кв. 2021 г. с 9% до 5,5%. Прогноз на весь 2021 год был снижен с 6,4% до 6%, а оценка темпов роста на 2022 год чуть повышена: с 4,4% до 4,5%.

Остается дождаться пятницы, чтобы услышать, как глава ФРС США интерпретирует последние эпидемиологические и макроэкономические данные.

В корпоративном сегменте среди последних глобальных трендов отметим усиливающийся дефицит микросхем для автопроизводителей, который обостряется с новой волной пандемии, захлестнувшей Юго-Восточную Азию – регион производства большей части полупроводников. Новые сбои могут в конечном итоге повлиять на цены в дилерских центрах и на рынке подержанных автомобилей, а также серьезно отразиться на планах производителей по восстановлению объемов производства. На этом фоне на прошедшей неделе Toyota объявила о сокращении производства автомобилей на 40% в сентябре, что коснется 14 заводов в Японии и в мире. Toyota пока сохраняет прежние годовые планы продаж и производства, однако, на фоне последних событий акции японского автопроизводителя упали на 9,2% за неделю.

В свою очередь, европейские фондовые индексы закрыли прошлую неделю падением, показав худшие недельные результаты с февраля на фоне замедления роста мировой экономики и растущих опасений по поводу распространения нового штамма COVID-19 «дельта». Так, панъевропейский индекс STOXX 600 упал на 1,48%, немецкий DAX закрылся с понижением на 1,1%, французский индекс CAC40 упал на 3,9%, а британский FTSE 100 также закрылся с понижением на 1,8%.

В то же время китайские акции в начале текущей недели закрылись ростом на фоне сообщений об отсутствии новых случаев заражения COVID-19 внутри страны впервые с июля, а также о некоторых мерах либерализации материковых рынков капитала этой страны.

Новости о динамике заболеваний коронавирусом будут, видимо, оставаться в центре внимания инвесторов в ближайшее время. Не исключено, что эта тема станет одной из определяющих риторику главы ФРС США Дж. Пауэлла в ходе его выступления в рамках ежегодного экономического симпозиума в Джексон-Хоул, который пройдет в онлайн-режиме 26-28 августа. Консенсус предполагает, что в ходе своего выступления председатель ФРС может объявить о начале сворачивания QE, но есть вероятность, что под влиянием коронавирусных новостей это объявлением может быть сдвинуто на конец сентября, когда состоится очередное заседание ФРС США.

Кроме симпозиума, на неделе ожидается выход таких данных, как предварительные PMI по Европе и США, объем заказов на товары длительного пользования, объем расходов и доходов американцев, а также ключевой ценовой инфляционный индикатор ФРС, РСЕ.

Сезон отчетности в США подходит к концу. По данным Refinitiv, на данный момент 476 компаний из списка S&P 500 опубликовали результаты. 87,4% из них превзошли консенсус по прибыли. На этой неделе отчитаются такие компании, как Best Buy, Salesforce.com, Hello Group, Dell Technologies и другие.

Динамика индекса S&P 500

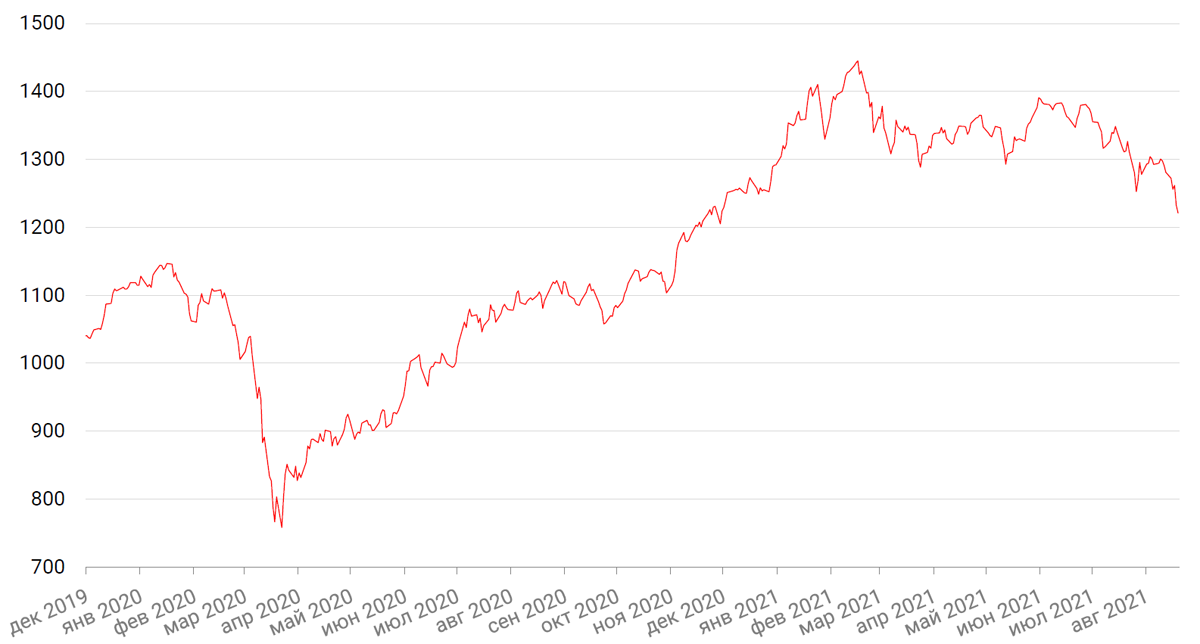

Динамика индекса MSCI EM

Валютные и товарные рынки

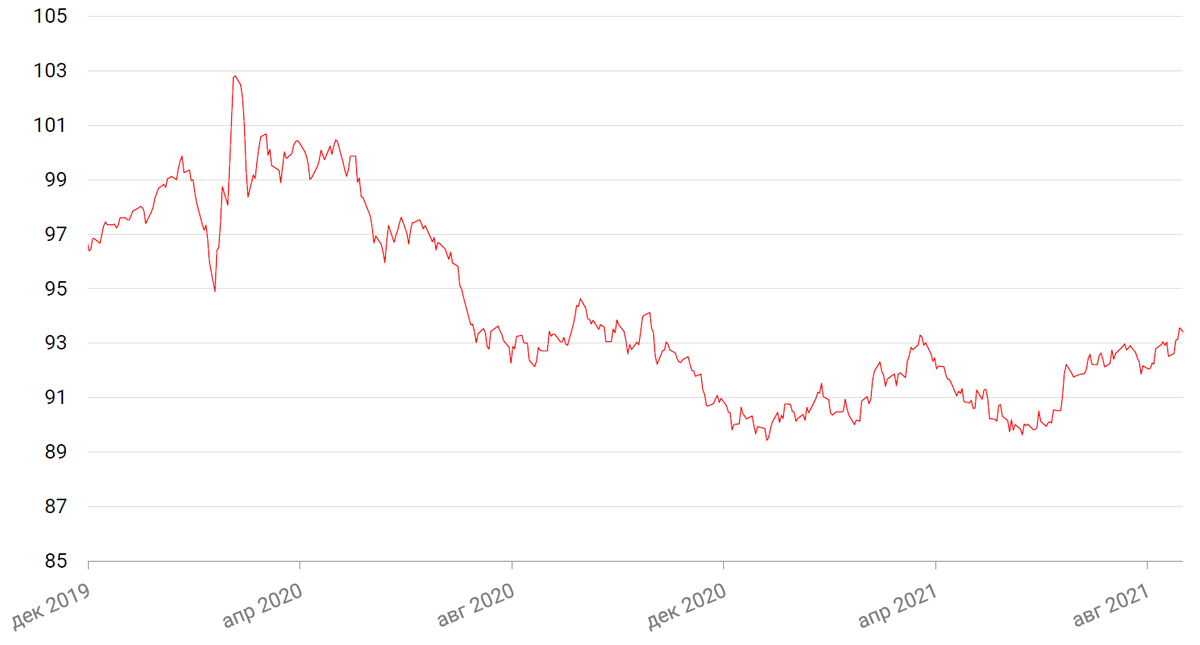

Доллар США завершил неделю ростом на 1,06% по отношению к ведущим мировым валютам, превысив мартовские максимумы и вернувшись к уровням середины ноября 2020 года после публикации протоколов июльского заседания ФРС США и на ожиданиях скорого объявления о сворачивании QE.

По итогам прошедшей недели евро упал к доллару на 0,81%. Еврозона на этой неделе опубликует данные PMI, а Германия – последнее значение своего индекса Ifo, который является важным индикатором делового климата в стране. В четверг Европейский центральный банк опубликует протокол июльского заседания, на котором были сделаны обновленные прогнозы процентных ставок и опубликована новая стратегия монетарной политики, схожая по сути с недавней концепцией ФРС США Average inflation targeting framework, допускающей временный и умеренный рост инфляции выше целевого значения.

В свою очередь биткоин на минувшей неделе вырос на 3,17%, обновив максимумы с мая и подорожав почти на 66% с июльских минимумов. За выходные капитализация крипторынка выросла на 7%. Поддержку быкам оказало намерение Coinbase выделить $500 млн на приобретение криптовалют. Глава криптобиржи Брайан Армстронг пообещал выделять на эти цели по 10% от чистой прибыли с ростом этого показателя в будущем. Наблюдатели указывают, что если на этой неделе так и не прозвучит заявления о скором начале сворачивания QE, ничто не помешает биткоину вернуться к своим историческим максимумам.

Динамика индекса доллара США

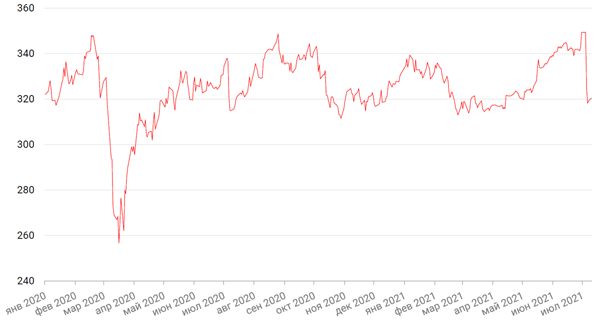

Динамика пары RUB/USD

Котировки нефти сорта Brent на минувшей неделе резко понизились – на 7,66% на фоне массовой распродажи позиций хедж-фондами, которые в начале года ставили на осенний рост нефти. Также наблюдается сокращение спроса на нефть со стороны двух крупнейших стран-импортеров нефти - Индии и Китая. По данным Reuters, объем нефтепереработки в Китае упал до 14-месячного минимума в июле на фоне очередной волны коронавируса и уменьшения импорта частными предприятиями из-за ограничения государственных квот. Китай начал распродавать нефть из стратегического резерва, накопленного по экстремально низким ценам в 2020 году. За Китаем к продаже стратегических запасов приступила Индия, которая, по данным Reuters, готова реализовать до 30% из 37 млн барр.

В свою очередь, цены на золото на прошедшей неделе упали на 0,08%, и закрыли неделю на отметке $1781,11 за тройскую унцию, всю неделю торгуясь в очень узком диапазоне. Инвесторы пока не видят чётких сигналов изменения позиции ФРС по отношению к сворачиванию масштабных программ выкупа облигаций. Если ФРС сигнализирует о достаточно скором повышении ставок/быстрых темпах сворачивания QE, то цена на золото окажется под давлением, однако если регулятор займет более «голубиную» позицию, то это наоборот может стимулировать золото к росту. В остальном стоит отметить, что потерянный в 2020 году спрос реального сектора на золото (ювелирный, производство и т.п.), в 2021 году возвращается, что может предоставить уровень поддержки для цен на золото даже при негативном сценарии. Учитывая ограниченный объем предложения нового золота в мире и все более часто экспансивную политику мировых ЦБ, можно предположить, что на длительном горизонте времени цена на золото продолжит свой рост, однако тактически, в разрезе ближайшего полугодия, перспективы золота выглядят менее однозначными.

На фоне укрепления доллара США на глобальном валютном рынке и одновременного снижения нефтяных котировок (не в последнюю очередь из-за сильного доллара) курс рубля ослаб на прошлой неделе на 1,4%. В то же время другие валюты развивающихся рынков еще сильнее отреагировали на публикацию июльского протокола ФРС США.

Более раннее начало ужесточения политики ФРС может негативно сказаться на всех валютах «сектора риска» из-за тенденции «бегства в качество». В то же время поддержкой для рубля выступает политика повышения ставок ЦБ РФ, а также довольно значительный профицит счета текущих операций.

В ближайшее время не исключаем волатильности в паре рубль/доллар США, однако, сохраняем позитивный взгляд на рубль до конца года.

Динамика цен на нефть сорта BRENT

Динамика цен на золото

Глобальные рынки облигаций

На фоне негативной реакции рынков на протокол июльского заседания ФРС США доходность американских 10-летних казначейских бумаг продолжила снижение и завершила неделю на отметке 1,26% годовых. Влияние дельта-штамма вируса Covid-19 на рост экономики и инфляцию оказывается сильнее, чем ожидал рынок, а разговоры о сворачивании программ ликвидности не утихают, что заставляет инвесторов вновь обращаться к активам-убежищам, растущим на фоне повышения неопределенности в системе. Беспокойства рынку добавили и данные о более быстром снижении в июле розничных продаж в США. В то же время глава ФРБ Далласа Роберт Каплан, который ранее настаивал на скором сокращении объема выкупаемых облигаций, в пятницу признал, что «дельта» может заставить его пересмотреть взгляды. На этой неделе рынок облигаций ожидает выступления главы ФРС США в Джексон-Хоуле, чтобы определиться со сроками начала сворачивания QE.

За пределами США крупнейшим держателем американских долговых обязательств уже 25-й месяц подряд остается Япония ($1 трлн 277,3 млрд; +11,1 млрд). На втором месте - Китай, который в июне снизил портфель US Treasuries на $16,5 млрд до $1 трлн 61,9 млрд. На третьем месте Великобритания с $452,9 млрд. Россия в июне увеличила вложения в казначейские обязательства США на $201 млн до $4,006 млрд. При этом в начале 2018 года эти инвестиции насчитывали более $96,1 млрд, а в 2013 году - более $150 млрд.

В российском сегменте долларового долга картина была достаточно стабильной, распродаж не наблюдалось.

На рублевом рынке неделя также прошла относительно спокойно, хотя доходность по 10-летке подросла на 1 б.п. до 6,88% годовых под влиянием ухудшения сентимента в середине недели на новостях из-за океана. За последний месяц (с 19 июля) доходность бенчмарка упала уже на 24 б.п., реагируя на агрессивное повышение ставки ЦБ РФ.

Несмотря на то, что инфляция в последние недели стабилизировалась, некоторые товарные категории, например, бензин, продолжают расти в цене. Так что не исключаем, что на следующем заседании ЦБ вновь повысит ставку.

В ожидании дальнейших шагов со стороны регулятора рублевые бонды могут торговаться в боковом диапазоне. В то же время намеки на изменение политики американского регулятора в конце недели могут спровоцировать всплеск волатильности и на этом рынке.

Динамика доходности 10-летних UST

Динамика доходности 10-летних ОФЗ

Российский фондовый рынок

Под давлением глобальных фондовых и товарных рынков российские индексы на минувшей неделе прервали свой рост и завершили неделю в минусе. Индекс МосБиржи упал на 1%, долларовый РТС потерял 2,6% стоимости. В лидерах падения фигурировали акции Роснефти (-4,5%), а также бумаги Норникеля (-3,9%). В конце недели коррекция распространилась и на локомотивы роста рынка: бумаги Сбербанка (-0,7%) и Газпрома (-0,2%).

Акции МТС на прошлой неделе продемонстрировали рост на 1,8%. Компания опубликовала финансовые результаты по МСФО за 2 квартал 2021 года, которые в целом превысили консенсус-оценки аналитиков. Выручка МТС во 2 квартале 2021 года составила 128,6 млрд руб. (+ 10,6% относительно 2 квартала 2020 года), а показатель скорр. OIBDA составил 57,2 млрд руб. (+10,2% г/г). Рентабельность OIBDA почти не изменилась по сравнению с прошлогодним показателем 44,5% (-0,2 п.п.). Чистая прибыль составила 17,5 млрд руб. (+46,8% г/г).

Ранее совет директоров МТС рекомендовал выплатить высокие дивиденды за 1 полугодие в размере 10,55 руб. на акцию (3,3% дивидендная доходность). Дата отсечки - 12 октября. В целом по году дивидендная доходность ожидается на уровне выше 11%.

МТС также немного повысила прогнозы на 2021 год и подтвердила сообщения о вероятном выделении башенных и цифровых активов (инфраструктуры и дата-центров) в отдельные юридические лица, подконтрольные MTC. Мы умеренно-позитивно оцениваем квартальные результаты компании, отмечая более диверсифицированную структуру выручки и способность сохранить долю рынка и рентабельность. Значительный рост дивидендов за 1 полугодие 2021 года г/г и увеличение прогнозов являются факторами положительной переоценки акций МТС.

Акции компании до сих пор не закрыли дивидендный гэп после последней выплаты, но данные бумаги исторически закрывают гэп довольно длительное время – несколько месяцев. Напомним, что в следующем году компания должна представить новую дивидендную политику (текущая предполагает выплату не менее 28,0 руб. на одну акцию посредством двух полугодовых платежей). Сохраняем позитивный взгляд на эти бумаги.

В начале недели внешний фон для российского рынка складывается довольно благоприятным, но ближе к концу недели ожидаем роста волатильности на ожиданиях выступления главы ФРС США Дж. Пауэлла.

Динамика индекса Мосбиржи

Динамика акций МТС