Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

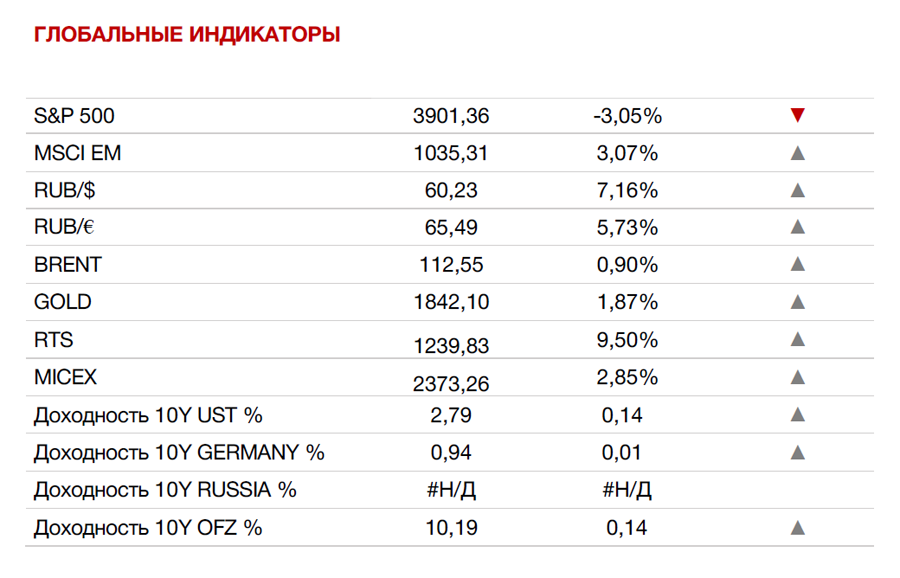

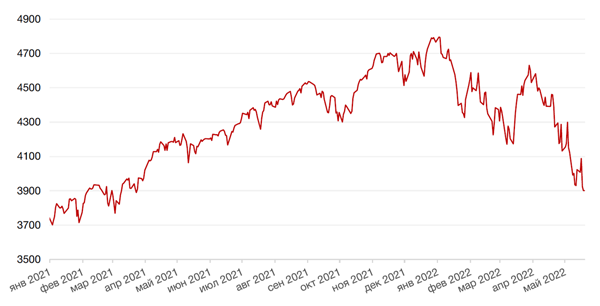

Американские индексы завершили очередную неделю падением на фоне слабой отчетности крупных розничных сетей. Так, S&P 500 закрылся с понижением на 3,1%, Nasdaq Composite упал на 3,8%, а Dow Jones Industrial Average подешевел на 2,9%.

Основной причиной снижения индексов стал выход слабой отчетности крупных розничных сетей, усиливший опасения в отношении стагфляции в экономике США. До последнего времени сила потребительского спроса поддерживала надежду на то, что экономика США сохранит сильные позиции в текущем году, однако в последней отчетности крупнейших ритейлеров просматриваются такие тренды, как значительное снижение маржи на фоне роста операционных затрат из-за роста заработных плат и цен на топливо, а также на снижение покупательной способности потребителей. Ритейлеры наблюдали смещение потребительского спроса с товаров вторичной необходимости на товары первичной необходимости, такие как продукты питания и средства личной гигиены. На этом фоне Walmart и Target понизили свои прогнозы по чистой и операционной прибыли на конец года, вследствие чего их акции рухнули за неделю на 19,5% и 29,3% соответственно.

Некоторую поддержку рынкам акций в конце прошедшей недели оказали новости из Китая о смягчении денежно-кредитной политики в Поднебесной. Народный банк Китая снизил базовую ставку по пятилетним кредитам на 15 б.п., до 4,45% с 4,6%, что стало самым большим снижением за всю историю наблюдений.

Тем не менее, большинство европейских фондовых индексов также завершили неделю падением на фоне широкой распродажи американского рынка акций. Европейский индекс STOXX 600 снизился на 0,6%, немецкий DAX закрылся с понижением на 0,3%, французский индекс CAC40 упал на 1,2%, а британский FTSE 100 подкорректировался вниз на 0,4%.

На текущей неделе инвесторы продолжат следить за развитием ситуации вокруг военного противостояния России и Украины, а также за накаляющейся ситуацией вокруг Тайваня. В центре внимания инвесторов в США будет выступление председателя ФРС Джерома Пауэлла и публикация протоколов последнего заседания ФРС США. Во вторник выйдет блок статистики по деловой активности в Германии, Франции, Еврозоне и США за май. Среди отчетов выделим также обновленные данные по ВВП США за 1 кв.22 г., данные по индексу потребительских настроений от Мичиганского университета за май. Сентимент рынков будет также зависеть от квартальных результатов следующей группы ритейлеров, в том числе Best Buy, Costco, Dollar Tree и Macy’s.

Динамика индекса S&P 500

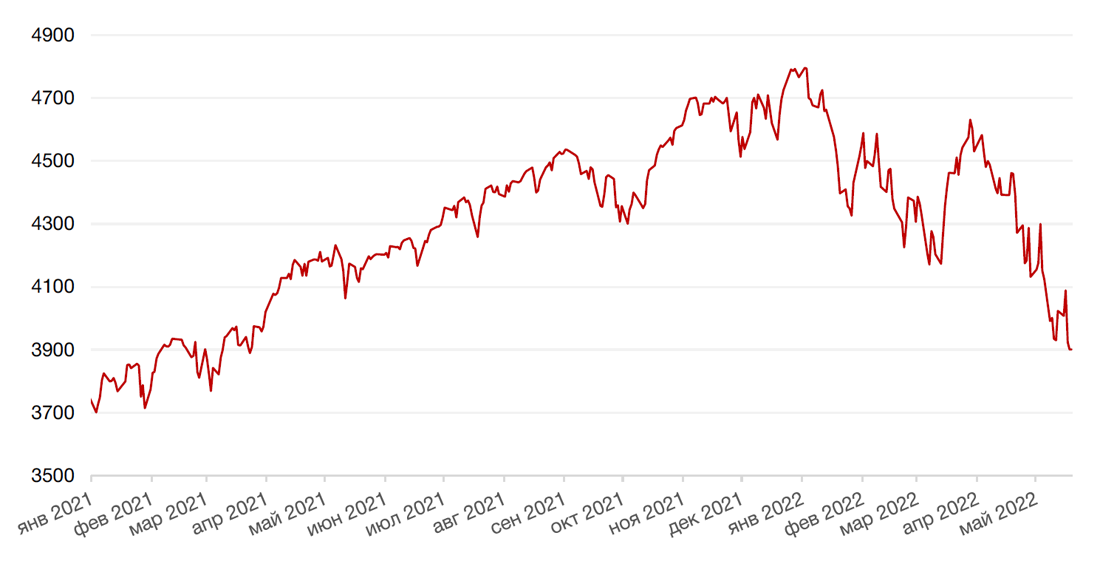

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю падением на 1,4% по отношению к 6 ведущим валютам на фоне некоторого снижения доходности казначейских облигаций (доходность эталонных 10-летних казначейских облигаций упала в четверг до 3-недельного минимума 2,772%, правда затем восстановилась до 2,86% в пятницу). Евро укрепился к доллару на 1,45%.

Биткоин по итогам прошедшей недели показал падение на 0,4% на фоне бегства инвесторов из рисковых активов.

Рубль продолжает свой фантастический поход к новым вершинам. По итогам недели российская валюта укрепилась к доллару США и к евро на 7,2% и 5,7% соответственно. С начала месяца рост рубля составил порядка 20%, а с мартовских минимумов - рост российской валюты составил более 50%, что является лучшей динамикой среди всех мировых валют. Основной фактор такой динамики рубля –рекордный профицит чета текущих операций, который составил $95,8 млрд. за 4 мес. 2022 г. Текущий профицит связан с резким сокращением импорта из-за санкций (первичных и вторичных) и репутационных рисков, ведущих к логистическим трудностям и уходу иностранных компаний с российского рынка, а с другой стороны, с сохранением экспорта на достаточно высоких уровнях (как в физических, так и в денежных объемах), в том числе из-за роста цен на товарных рынках.

В начале текущей недели рубль продолжил укрепление. Евро в течение сессии понедельника впервые с 2015 г. опускался ниже 59 руб. по итогам дня евро упал на 4,3%, закрывшись чуть выше 60 руб., а доллар снизился на 3,9%, отступив ниже 58 руб. Помимо сильнейшего в истории России счета текущих операций рубль получает локальную поддержку от налогового периода. В среду, 25 мая, компании-экспортеры будут перечислять в бюджет НДС, НДПИ и акцизы, в пятницу, 27 мая, - налог на прибыль.

В понедельник вечером правительственная комиссия при Минфине приняла решение снизить долю обязательной продажи валютной выручки экспортёрами с 80% до 50%. Данная мера способна, на наш взгляд, если не переломить тренд в динамике рубля, то хотя бы замедлить дальнейший рост. В перспективе до конца года мы ожидаем ослабления рубля на фоне постепенного снятия ограничений на движение капиталов и восстановления импорта.

Однако во вторник утром рубль пока продолжает укрепляться. Доллар подешевел до 56,9 рубля, евро - до 58,95.

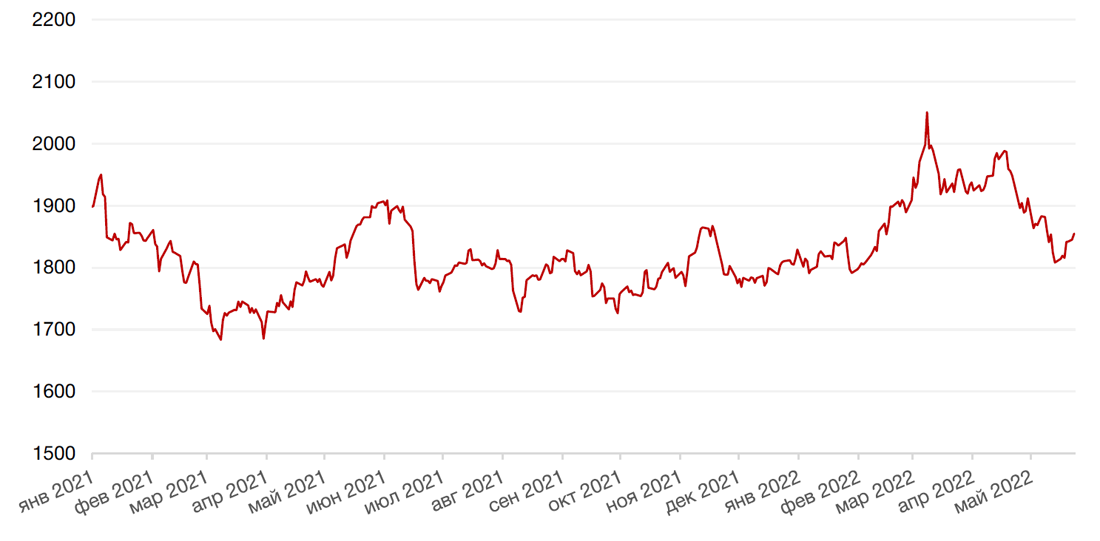

Динамика индекса доллара США

Динамика пары RUB/USD

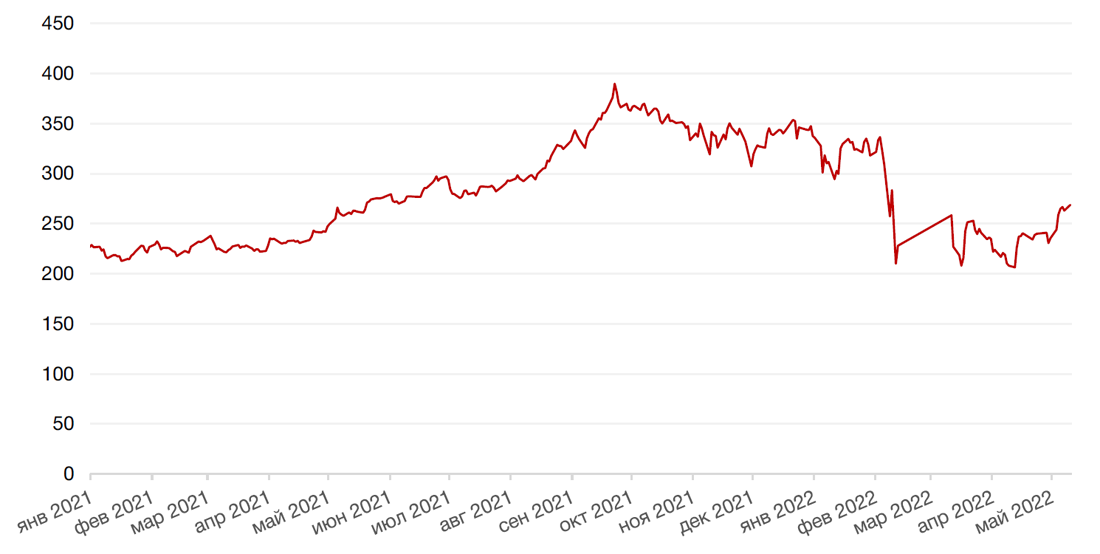

Цены на нефть сорта Brent на минувшей неделе выросли на 0,9% на фоне усиления опасений относительно сокращения предложения «черного золота». Поддержку нефтяным котировкам в среднесрочной перспективе продолжает оказывать напряженность на топливном рынке из-за приближения начала автомобильного сезона в США, который традиционно начинается в конце мая и длится до сентября. В это время американские заправки активно увеличивают покупку бензина для удовлетворения растущего спроса. В то же время приближающиеся ослабление ковидных ограничений в Шанхае с начала июня усиливают опасения относительно нехватки существующего предложения на нефтяном рынке. Нефть пока торгуется в боковом диапазоне, однако в рамках среднесрочного повышательного тренда.

Цены на золото выросли на прошлой неделе на 1,9% и закрылись на отметке $1842,10 за тройскую унцию на фоне роста спроса на драгметалл в связи с массовым бегством инвесторов из рисковых активов в активы - убежища.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

Доходность 10-летних казначейских облигаций упала в четверг до 3-недельного минимума 2,772%, а затем восстановилась до 2,86% в пятницу. Участники рынка продолжают отыгрывать сценарий ускоренного повышения ставки ФРС США. Рынок уже заложил повышение ставки на 50 б.п на следующих двух заседаниях в июне и июле. В то же время более агрессивное ужесточение денежно-кредитной политики продолжает вызывать беспокойство у инвесторов по поводу потенциальной стагфляции в экономике США, в частности, после выхода слабой отчетности крупнейших розничных сетей, которые указали на снижение покупательской способности потребителей на фоне роста операционных расходов (покупатели начали отказываться от крупных покупок в пользу повседневных расходов, в частности за счет кредитных средств).

По заявлениям представителей ФРС ставка до конца года должна быть повышена минимум до уровня нейтральной ставки (*нейтральная ключевая ставка находится на уровне 2,00-2,5%). Более того возможно в конце года мы увидим ставку даже выше, учитывая тот факт, что чтобы обуздать инфляцию, ключевая ставка должна быть выше нейтральной. Не исключаем, что к концу года ставка может быть в диапазоне 3,00-3,50%.

Сейчас все будет зависеть от риторики регулятора на следующих заседаниях. Если ФРС будет «рисовать» более долгосрочный план по проведению монетарной политики и, как вариант, скажет, что-нибудь похожее на то, что до конца 2023 года мы продолжим повышать ставку, а если мы сможем сдержать инфляцию, то, возможно, в 2024 г. будем ставку снижать, это может вызвать некоторый позитив на долговом рынке, но пока это только наши предположения.

Что касается стагфляции, то пока, на наш взгляд, преждевременно говорить о таких рисках. Все же ставка повышается не до 5%, темпы роста ВВП пока лишь замедляются, а не переходят в отрицательную зону, а инфляция все еще имеет шансы на снижение.

На рынке рублевого долга, доходность 10-летних ОФЗ опустилась на 14 б.п. за неделю до 10,19% годовых. Инвесторы покупали гособлигации срочностью более 3-х лет на ожиданиях более быстрого снижения ключевой ставки ЦБ России, после выхода обновленных данных по инфляции (за неделю с 7 по 13 мая), которые указали на замедление инфляции c 17,83% в конце апреля до 17,69%. По оценкам, в случае дальнейшего замедления инфляции ЦБ РФ на заседании 10 июня может снизить ставку до 12-13% и сигнализировать о возможности дальнейшего смягчения монетарной политики. В случае реализации текущего сценария - доходность 10-летних ОФЗ может снизиться до 10% годовых уже в ближайшие недели.

Между тем, в конце прошедшей недели Минфин России выплатил купон по двум выпускам еврооблигаций в валюте со сроком погашения в 2026 году на сумму в $71,25 млн. и 2036 году на сумму в $26,5 млн. евро. Таким образом, обязательства по обслуживанию государственных ценных бумаг РФ были исполнены Минфином России в полном объеме в соответствии с эмиссионной документацией выпусков еврооблигаций и, по сообщениям Минфина, были получены Национальным расчетным депозитарием.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

На фоне раллирующего рубля и сохранения повышательного тренда в нефтяных ценах российские фондовые индекс завершили прошедшую неделю ростом. Индекс РТС взлетел на 5,6%, а рублевый индекс Мосбиржи укрепился на 2,9%. Тем не менее, к концу недели рост выдохся, поскольку все риски отечественного рынка остаются на месте, а каких-либо стимулов для продолжения роста не просматривается, если конечно, не брать в расчет продолжающееся укрепление рубля, которое, безусловно, является двигателем индекса РТС.

Отметим, что долларовый индекс уже закрыл гэп с 23 февраля и находится лишь на 21% ниже уровня конца 2021 г., тогда как индекс Мосбиржи падает с начала года на 39%.

С начала мая индекс РТС прибавил 16,4%, тогда как индекс Мосбиржи потерял более 6%. Рубль с начала года вырос к доллару США на 24%, из них 17,8% сделаны в мае.

Акции Газпрома (+11,7%) на прошлой неделе возглавили рост среди «голубых фишек». Бумаги растут, прежде всего, на ожиданиях высоких дивидендов за 2021 г. (около 50 руб. на акцию). Решение о дивидендах должно быть принято 26 мая, и интрига сохраняется, учитывая, что многие российские компании отменяют в этом году дивидендные выплаты. Последние сообщения об отмене или переносе дивидендов поступили от М-Видео и ММК.

Кроме того, акции Газпрома могли укрепляться на новостях о том, что большинство европейских контрагентов компании согласились оплачивать поставки газа по «рублевым» схемам через Газпромбанк, хотя некоторые страны, включая Болгарию, Польшу, вовсе отказались от российских газовых поставок.

Акции Сбербанка прибавили за неделю 1,7%. Правительство выпустило распоряжение, в соответствии с которым Сбербанк не будет платить дивиденды за 2021 г. Тем временем, банк продолжает выход из непрофильных активов, отказавшись от планов развития собственной экосистемы.

В начале текущей недели индекс Мосбиржи под влиянием экстремального роста рубля продолжил падение. Акции экспортёров, получающих выручку в валюте, несут наибольшие потери. Акции Газпрома по-прежнему торгуются лучше рынка в ожидании дивидендов. Стоит отметить, что если дивиденды не будут выплачены и(маловероятно) или будут выплачены в урезанном объеме (есть вероятность), то это может привести к серьезной коррекции в бумагах компании.

Сильный рубль должен положительно сказываться на банках и ритейлерах, однако банковский сектор в этом году – сомнительный объект для инвестиций, а ритейлеры пока тоже демонстрируют понижательную динамику на фоне снижения потребительского спроса и высокой инфляции.

Внешний фон для российского рынка остается неблагоприятным, в с вязи с чем ожидаем сохранения понижательного тренда на рынке.

Динамика индекса Мосбиржи

Динамика стоимости акции Газпром ПАО, руб

Календарь инвестора

Понедельник, 23 мая 2022 г.

СИНГАПУР - Индекс потребительских цен (ИПЦ) (г/г) (апр)

ЕВРОЗОНА - Заседание Еврогруппы

ВЕЛИКОБРИТАНИЯ - Выступление главы Банка Англии Бейли

Вторник, 24 мая 2022 г.

ВЕЛИКОБРИТАНИЯ - Композитный индекс PMI

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в производственном секторе (PMI)

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в секторе услуг

США - Продажи нового жилья (апр)

США - Выступление главы ФРС г-на Пауэлла

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

Среда, 25 мая 2022 г.

ЯПОНИЯ - Выступление главы банка Японии Куроды

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

ЕВРОЗОНА - Отчет ЕЦБ о финансовой стабильности

США - Базовые заказы на товары длительного пользования (м/м) (апр)

США - Запасы сырой нефти

США - Публикация протоколов FOMC

Четверг, 26 мая 2022 г.

США - ВВП (кв/кв) (1 кв.)

США - Число первичных заявок на получение пособий по безработице

РОССИЯ - Международные резервы Центрального банка (USD)

США - Индекс незавершенных продаж на рынке недвижимости (м/м) (апр)

Пятница, 27 мая 2022 г.

ЯПОНИЯ - Базовый индекс потребительских цен (ИПЦ) в Токио (г/г) (май)

США - Сальдо внешней торговли товарами (апр)

США - Индекс настроения потребителей от Мичиганского университета (май)