Изменение индикаторов за прошедшую неделю

| S&P 500 | 3972,61 | -0,66% ▼ |

| MSCI EM | 1036,24 | 0,62% ▲ |

| RUB/$ | 68,83 | -0,06% ▼ |

| RUB/€ | 74,09 | 0,89% ▲ |

| BRENT $ | 87,63 | 2,76% ▲ |

| GOLD $ | 1928,20 | 0,34% ▲ |

| RTS | 991,88 | -1,8%% ▼ |

| MICEX | 2166,69 | -1,5% ▼ |

| 10Y UST | 3,48 | -0,02 ▲ |

| 10Y GERMANY | 2,17 | 0,03 ▼ |

| 10Y OFZ | 10,47 | 0,07 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

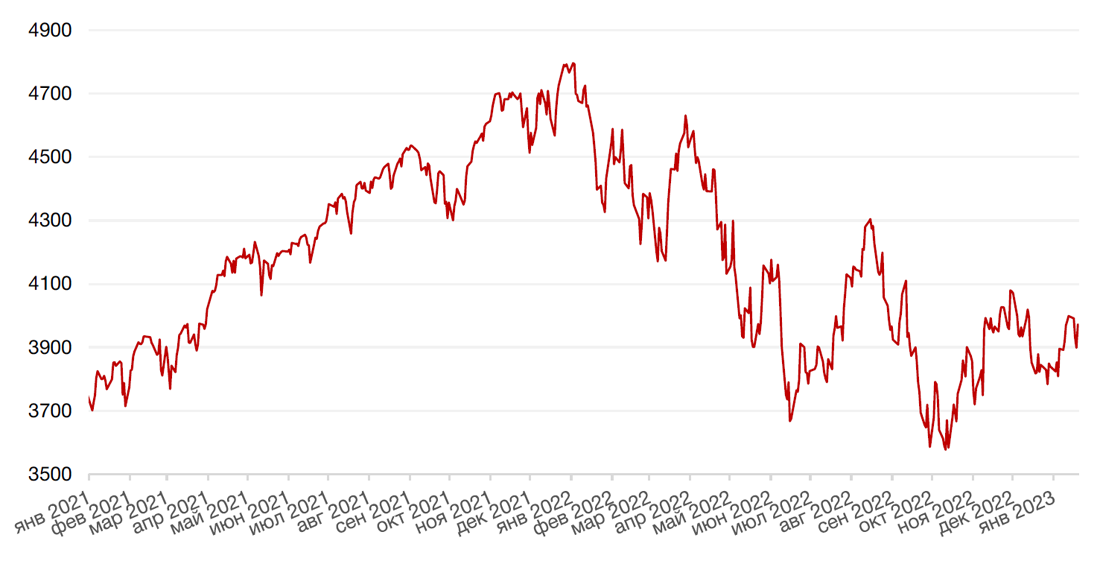

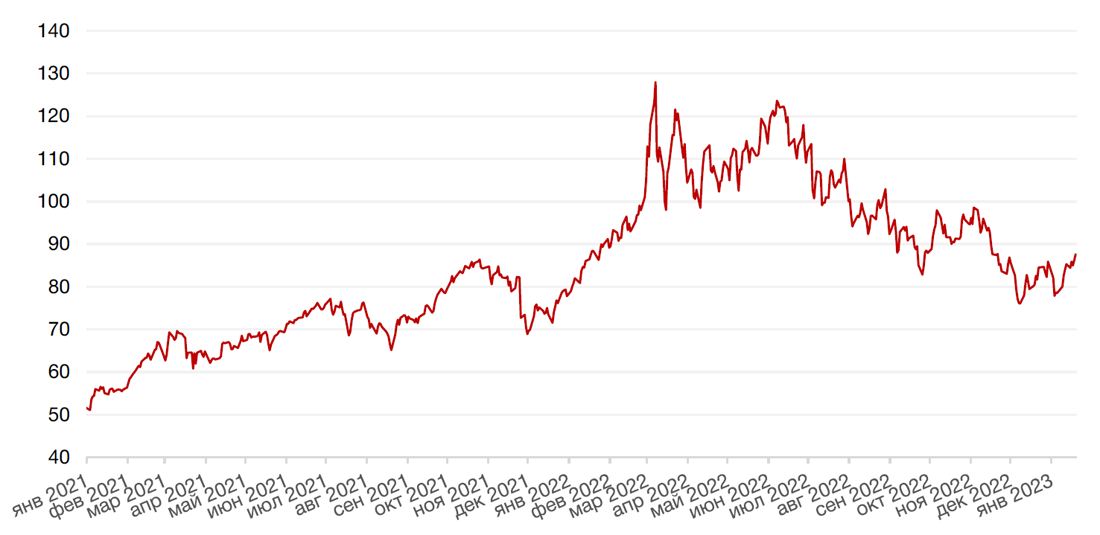

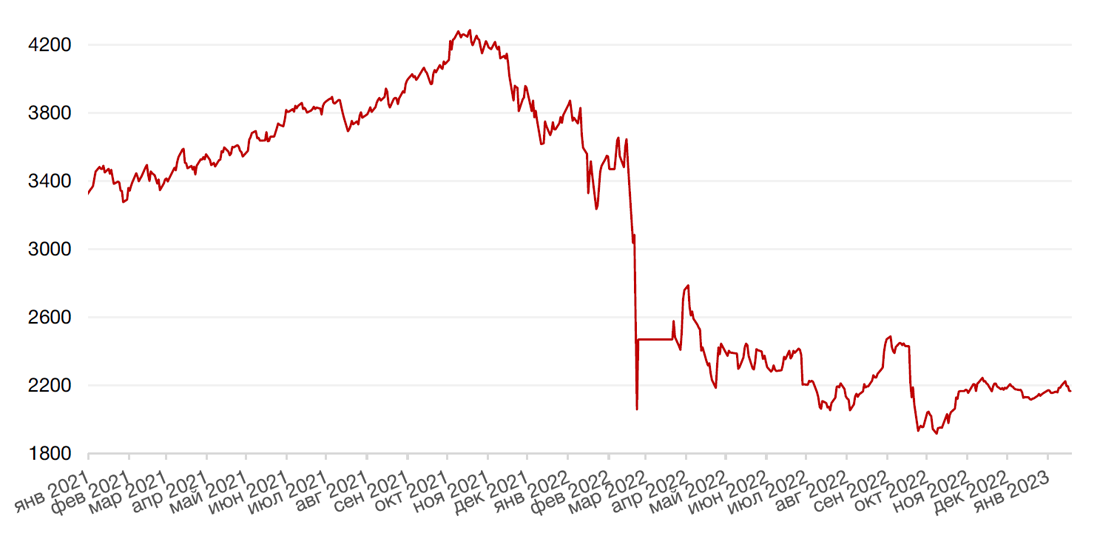

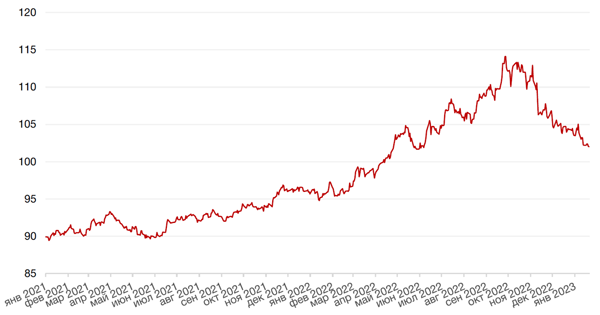

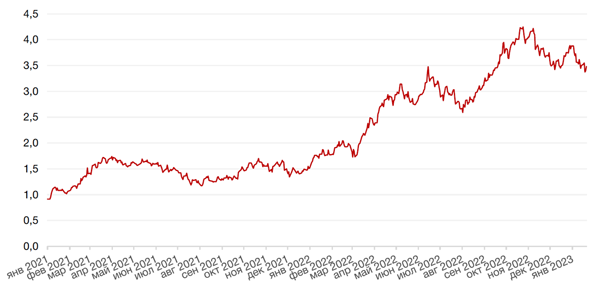

Американский рынок акций отыграл часть потерь на прошедшей неделе благодаря широкомасштабному «ралли» в пятницу, завершившему неделю на оптимистичной ноте. Однако два из трех основных фондовых индексов все же завершили неделю в минусе на фоне выхода разочаровавших инвесторов данных по строительству и розничным продажам. Так, индексы S&P 500 и Dow Jones Industrial Average закрыли неделю падением на 0,7% и 2,7% соответственно, а Nasdaq Composite сумел укрепиться на 0,6%. Отметим, что с начала текущего года индекс технологических компаний Nasdaq Composite вырос уже на 8%, так как инвесторы, по-видимому, рассчитывают, что основной негатив по техсектору уже был отыгран в прошлом году.

Среди главных макроотчетов прошедшей недели отметим публикацию индекса цен производителей (PPI) за декабрь, который указал на замедление темпов роста производственной инфляции до 6,2% с 7,3% в ноябре. В месячном исчислении цены производителей в США в декабре снизились на 0,5% к предыдущему месяцу. Базовый индекс вырос на 0,1% в декабре после роста на 0,3% в предшествующем месяце. Таким образом, все показатели производственной инфляции вышли значительно ниже консенсус-прогноза, что усилило надежды инвесторов на завершение цикла ужесточения монетарной политики ФРС раньше заявленных сроков.

Однако вышедшие данные по розничным продажам и числу выданных разрешений на строительство за декабрь разочаровали инвесторов, указав на существенное замедление экономики и тем самым усилив опасения наступления рецессии в США. Так, розничные продажи в декабре упали на 1,1% м/м после сокращения на 1% м/м в ноябре, сообщило Министерство торговли США. Эксперты, в среднем, ожидали их снижения на 0,8%. Объем промышленного производства также ускорил снижение до 0,7% м/м после 0,6% м/м в ноябре, при прогнозе падения на 0,1% м/м. В свою очередь, число выданных разрешений на строительство за декабрь снизилось на 1,6% м/м до 1,33 млн, что оказалось хуже прогнозов на уровне 1,37 млн.

На корпоративном фронте инвесторы продолжали следить за продолжением сезона отчетностей за 4 кв. 2022 г. Одним из лидеров роста на неделе стали акции компании Netflix, которые выросли на 8,5% после того, как компания сообщила, что число платных подписчиков ее глобального потокового вещания выросло на 4%, или 7,66 млн, в четвертом квартале 2022 года и достигло 230,75 млн. Акции Alphabet (Google) также прибавили более 5% за прошедшую неделю после того, как компания объявила о планах сократить 12 000 сотрудников с целью оптимизации затрат.

Большинство европейских фондовых индексов также завершили прошлую неделю падением, последовав за американскими индексами. Так, европейский индекс STOXX 600 снизился на 0,1%, немецкий DAX закрылся с понижением на 0,4%, французский индекс CAC40 подешевел на 0,4%, а британский FTSE 100 ослаб на 0,9%.

Среди главных макроэкономических отчетов текущей недели – публикация индекса деловой активности (PMI) и первая оценка ВВП США за 4 кв. 2022 г. Ожидается, что в ближайшие кварталы американский ВВП снизится, поскольку настойчивое повышение процентных ставок Федеральной резервной системой продолжает сказываться на экономике.

Неделя началась ростом индексов, который вновь возглавил технологический сектор, сильно пострадавший в прошлом году. На этой неделе сезон отчетностей продолжат такие компании, как Tesla, Microsoft, Visa, Mastercard, Johnson & Johnson, Boeing и другие.

Динамика индекса S&P 500

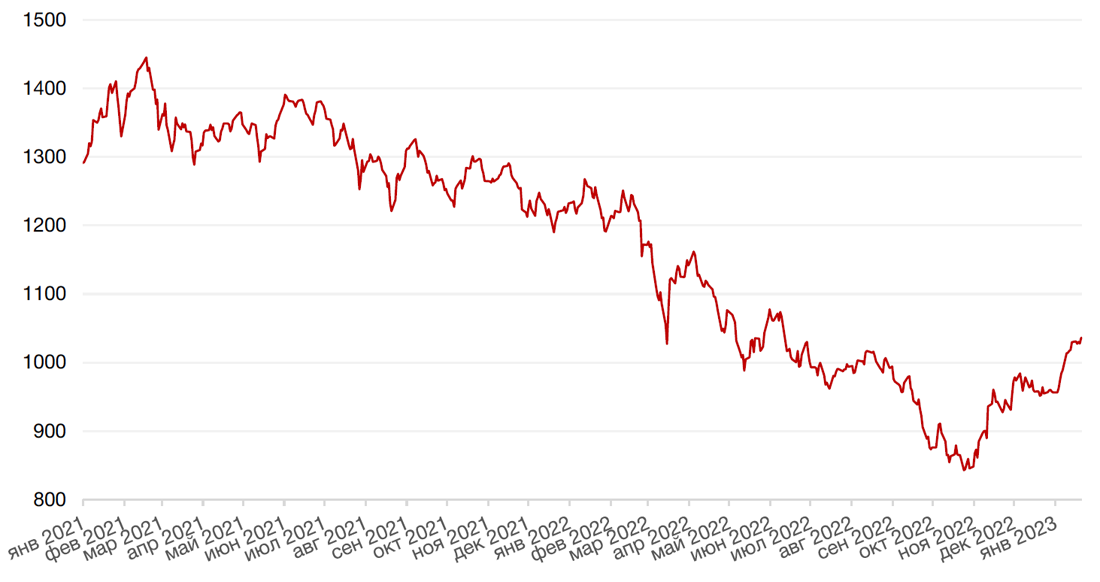

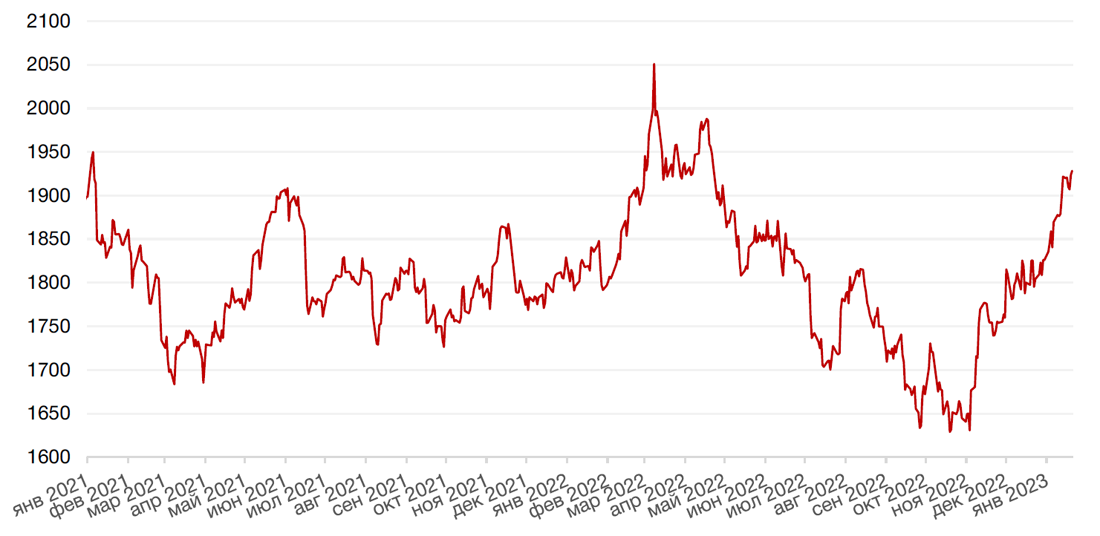

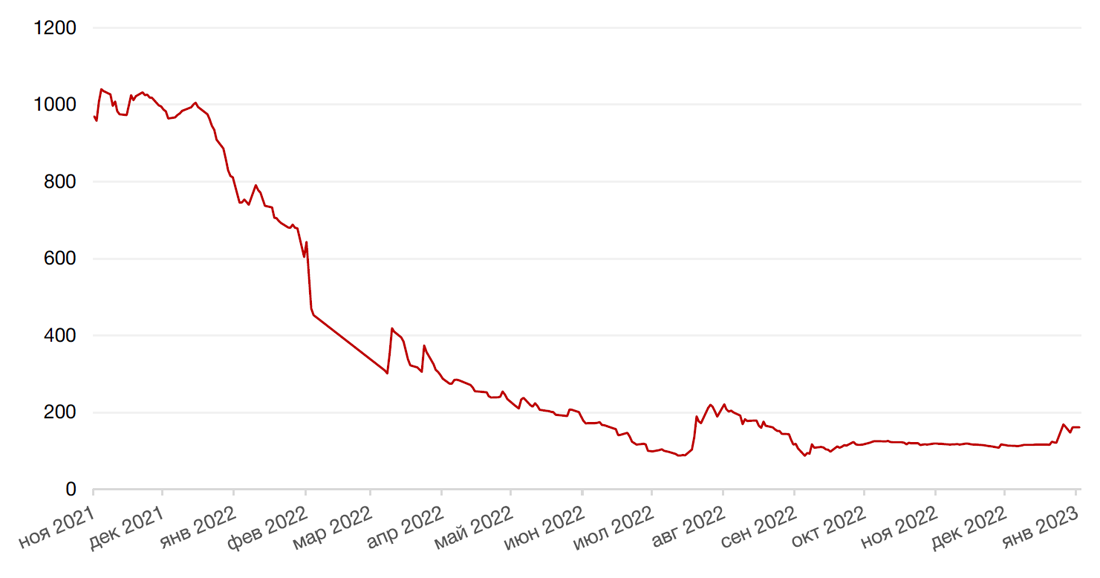

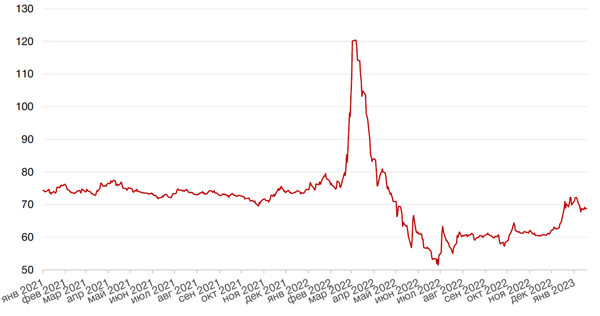

Динамика индекса MSCI EM

Валютные и товарные рынки

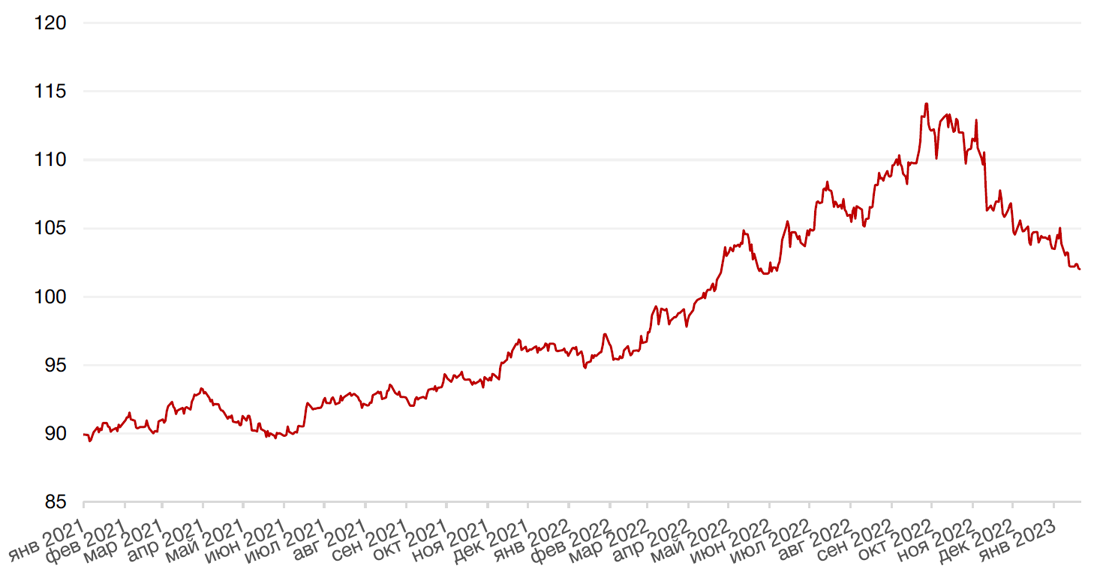

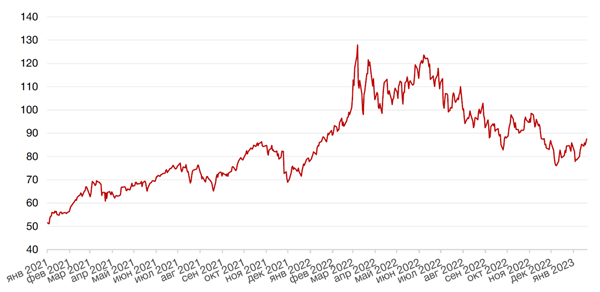

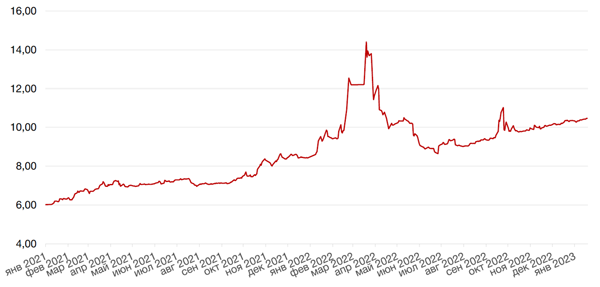

Доллар США завершил неделю падением на 0,2% по отношению к 6 ведущим валютам после выхода данных по производственной инфляции, указавших на замедление темпов роста инфляции, что может спровоцировать ФРС снизить темы повышения ставки ранее заявленных сроков.

Евро укрепился к доллару ровно на ту же величину после комментариев главы ЕЦБ Кристин Лагард на Всемирном экономическом форуме в четверг о том, что инфляция в еврозоне все еще находится на слишком высоком уровне и поэтому банк решительно настроен в отношении дальнейшей ДКП.

Полагаем, что до 1 февраля, когда ФРС объявит решение по ставке, доллар будет торговаться на текущих минимальных за последние 8 месяцев уровнях.

Курс биткоина вырос на минувшей неделе на 13,8%, достигнув самого высокого уровня с середины сентября. Поддержку криптовалютам оказали сигналы о замедлении производственной инфляции, что усилило надежды на приближающееся окончание цикла агрессивного повышения ставок ФРС.

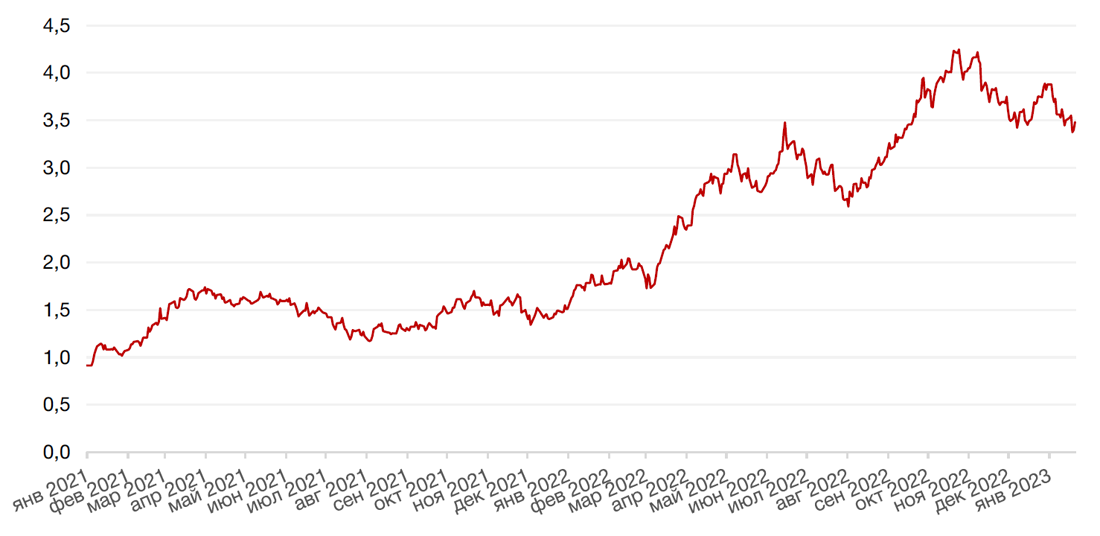

На российском валютном рынке продолжалась консолидация. Рубль ослаб к доллару США лишь на 0,1% и укрепился к евро на 0,9%. В пользу рубля выступали такие факторы, как рост цен на нефть и слабость доллара США на глобальном рынке, а также реализация бюджетного правила, поскольку ЦБ сейчас продает валюту (юани) для восполнения нефтегазовых доходов. Но фундаментальное значение для российской валюты играет продолжающееся снижение экспорта и восстановление спроса на валюту от импортеров.

Похоже, что действие этих разнонаправленных факторов привело к некоему локальному равновесию на валютном рынке, которое не нарушил даже налоговый период. Тем не менее, мы не исключаем еще одной попытки захода рубля на минимумы текущего года в ближайшие дни, после чего вероятно возвращения к уровням около 70 руб./$1.

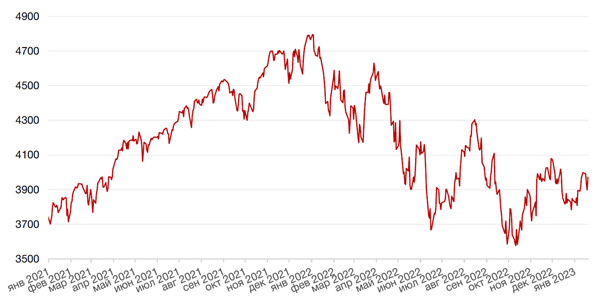

Динамика индекса доллара США

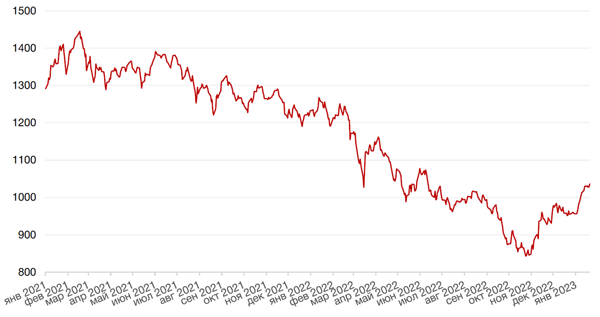

Динамика пары RUB/USD

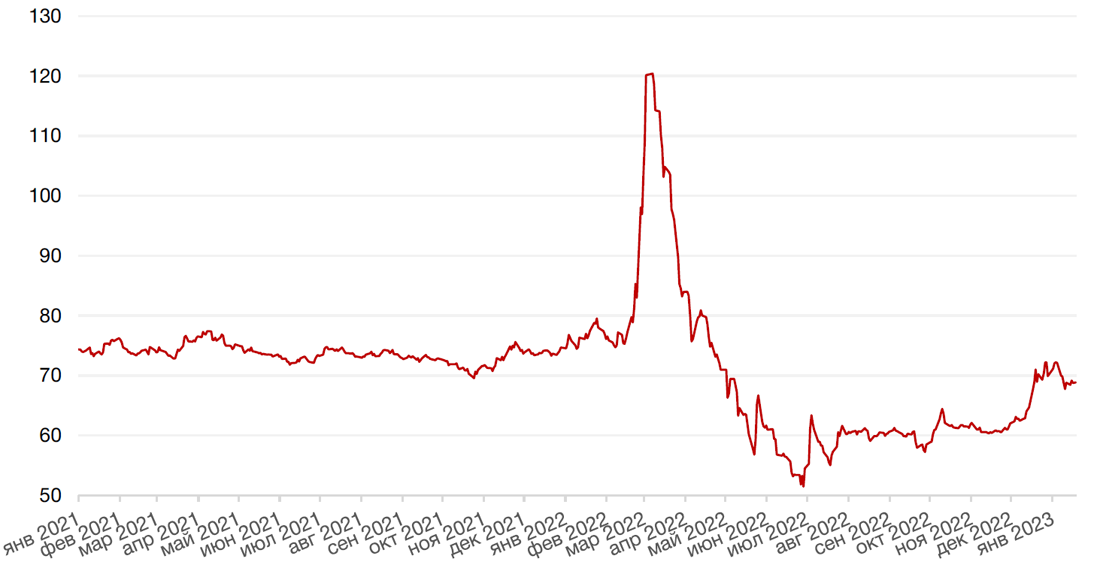

Цены на нефть сорта Brent на минувшей неделе выросли на 2,8% на фоне прогнозов увеличения спроса на топливо в Китае. Нефтеперерабатывающие компании в КНР продолжают наращивать закупку нефти, рассчитывая на рост потребления энергоносителей в стране вслед за снятием карантинных ограничений в Поднебесной. Между тем, опубликованные данные Минэнерго США показали увеличение запасов нефти в США за прошлую неделю на 8,41 млн баррелей, тогда как опрошенные Bloomberg эксперты ожидали снижения на 3 млн баррелей.

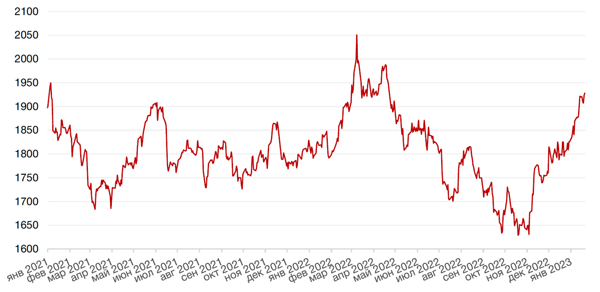

Цены на золото на прошлой неделе продолжили рост (+0,3%) и закрылись на отметке $1928,20 за тройскую унцию на фоне снижения доходностей американских гособлигаций и роста спроса на защитные активы после выхода разочаровавших инвесторов данных о розничных продажах и строительстве, указавших на существенное замедление экономики, что усилило опасения в отношении рецессии в США.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

Доходности казначейских облигаций США снизились на прошлой неделе, поскольку инвесторы оценивали экономические данные, указывающие на снижение инфляции, с одной стороны, и замедление экономики США, с другой. Спред между краткосрочными и долгосрочными облигациями оставался отрицательным. Доходность двухлетних бумаг снизилась на 6 б. п. до 4,17%, а десятилетних – упала на 2 б. п. до 3,48% годовых. На этой неделе в центре внимания участников глобальных долговых рынков окажется публикация индекса деловой активности (PMI) в США и еврозоне во вторник. Кроме того, в четверг в США опубликуют первую оценку ВВП за 4 кв. 2022 г. Ожидается, что в ближайшие кварталы американский ВВП снизится, поскольку настойчивое повышение процентных ставок Федеральной резервной системой продолжает сказываться на экономике.

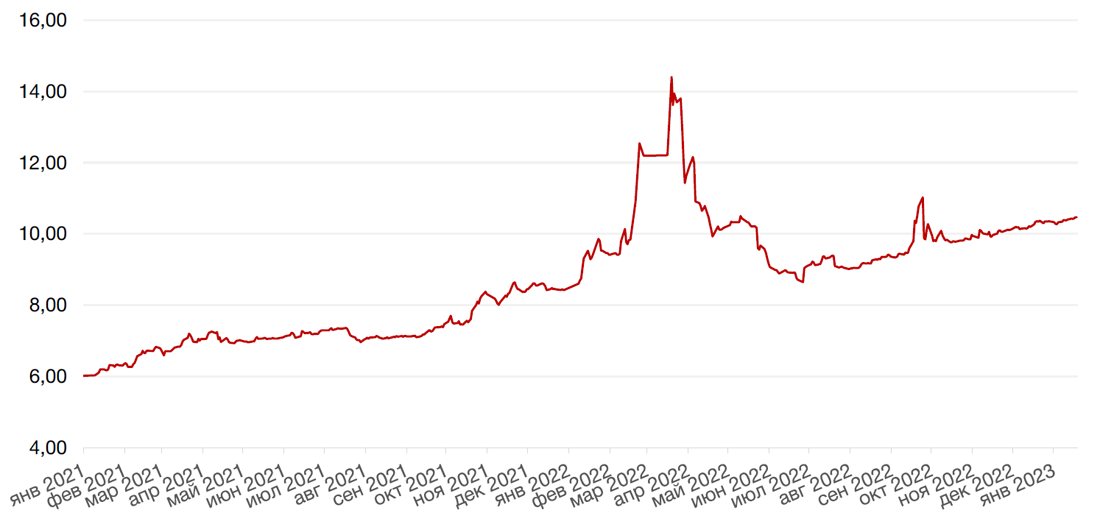

На рублевом долговом рынке на минувшей неделе наблюдался рост доходностей ОФЗ вдоль всей кривой примерно на 4 б. п. Наибольшую активность участники торгов проявили в четверг после выхода данных по недельной инфляции, показавших небольшое замедление (до 11,57% г/г по сравнению с 11,65% на 9 января и 11,94% на конец декабря). На текущей неделе на рынке ожидается значительный приток средств от погашения ОФЗ серии 26211 (150 млрд руб.), а также от выплаты купонов и амортизации по госбумагам (около 75 млрд руб.). Предполагается, что значительная часть этих средств будет реинвестирована, что может оказать поддержку долговому рынку.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

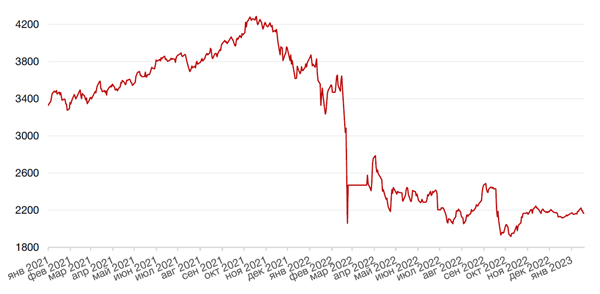

Российские фондовые индексы в середине недели поднимались к новым максимумам с конца прошлого года, однако не удержались на них на фоне желания инвесторов фиксировать локальную прибыль в свете сохраняющейся геополитической напряженности. Ухудшение настроений на глобальных рынках также оказало давление на торги. В результате индексы Мосбиржи и РТС снизились по итогам недели на 1,5% и 1,8% соответственно.

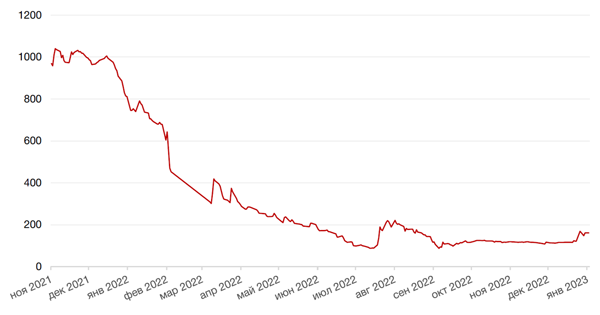

Лидерами роста на минувшей неделе стали акций Санкт-петербургской биржи, которые взлетели на 33% на сообщение о том, что биржа закрыла прошлый год с прибылью и планах допустить к торгам 150 гонконгских акций.

Вслед за этими бумагами подрастали и акции Мосбиржи (+2,2%).

Акции Сбербанка ослабли на 0,2% на фоне фиксации прибыли инвесторами после публикации банком сильных результатов за декабрь 2022 и весь 2022 г. Несмотря на резкое снижение чистой прибыли по итогам года (300 млрд руб., -75% г/г), в последние три месяца года банк демонстрировал помесячный рост прибыли год к году. Например, в декабре чистая прибыль составила 125,5 млрд руб. (+40% г/г), что указывает на то, что банк вышел на траекторию роста после кризисной первой половины года. Напомним, что в рекордном 2021 г. среднемесячная чистая прибыль составляла 103,8 млрд руб. Ключевым в инвесткейсе Сбера на данный момент является вопрос дивидендов. Напомним, что в конце 2022 г. Г. Греф заявил, что банк может вернуться к выплате дивидендов. Из расчета прибыли по РСБУ за 2022 г. (которая не слишком значительно отличается от прибыли по МСФО) и на основе дивидендной политики банка, можно предположить, что дивиденды за 2022 г. составят 6,64 руб., что соответствует дивидендной доходности по текущей цене на уровне 4,5%. Рынок явно ожидает более высокой цифры, в том числе распределения части прибыли за рекордный 2021 г. Учитывая масштабный дефицит бюджета и необходимость в его финансировании, признаем, что такие ожидания выглядят правомерными.

Новую неделю российский фондовый рынок начал ростом. Поддержку рынку оказывает благоприятная внешняя конъюнктура, и даже бумаги нефтегазовых компаний демонстрируют рост.

Индекс Мосбиржи готовится пробить верхнюю границу годового нисходящего тренда, что откроет ему путь к отметке 2300. Однако остающиеся высокими геополитические риски не позволяют рассчитывать на устойчивый среднесрочный повышательный тренд.

Динамика индекса Мосбиржи

Динамика стоимости акций SPBE

Календарь инвестора

Понедельник, 23 января 2023 г.

КИТАЙ - Выходной

ЕВРОЗОНА - Выступление председателя ЕЦБ Лагард

Вторник, 24 января 2023 г.

КИТАЙ - Выходной

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (январь)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (январь)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (январь)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (январь)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (январь)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (январь)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Индекс деловой активности в производственном секторе (PMI) (январь)

США - Композитный индекс деловой активности (PMI) от S&P Global (январь)

США - Индекс деловой активности (PMI) в секторе услуг (январь)

Среда, 25 января 2023 г.

КИТАЙ - Выходной

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

ГЕРМАНИЯ - Индекс делового климата IFO (январь)

ФРАНЦИЯ - Общее число безработных

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Четверг, 26 января 2023 г.

КИТАЙ - Выходной

США - Базовые заказы на товары длительного пользования (декабрь)

США - ВВП (4 кв.)

США - Сальдо внешней торговли товарами (декабрь)

США - Число первичных заявок на получение пособий по безработице

США - Продажи нового жилья (декабрь)

Пятница, 27 января 2023 г.

КИТАЙ - Выходной

ЕВРОЗОНА - Выступление председателя ЕЦБ Лагард

США - Базовый ценовой индекс расходов на личное потребление (декабрь)

США - Базовый ценовой индекс расходов на личное потребление (декабрь)

США - Расходы физических лиц (декабрь)

США - Индекс ожиданий потребителей от Мичиганского университета (январь)

США - Индекс настроения потребителей от Мичиганского университета (январь)

США - Индекс незавершенных продаж на рынке недвижимости (декабрь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)