Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

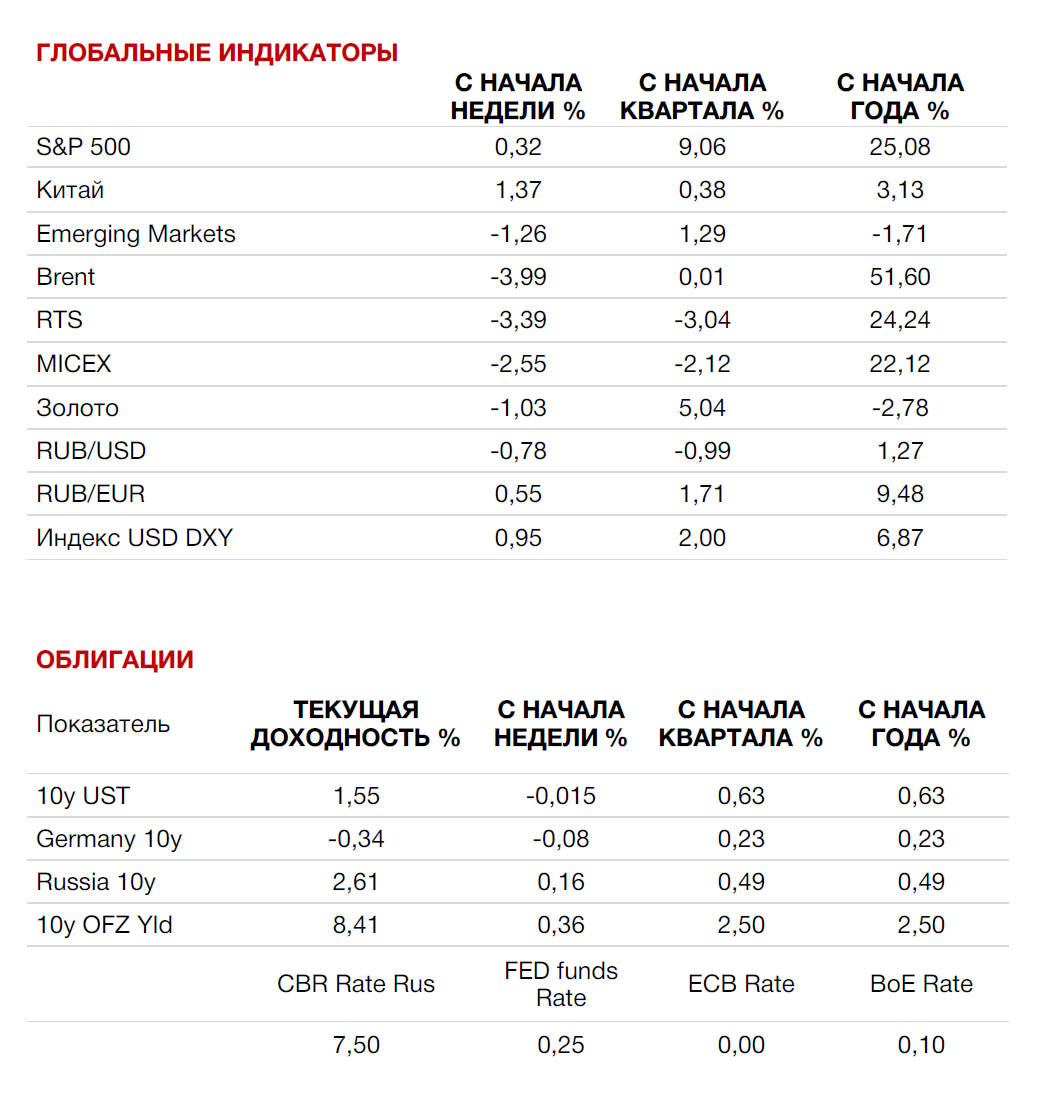

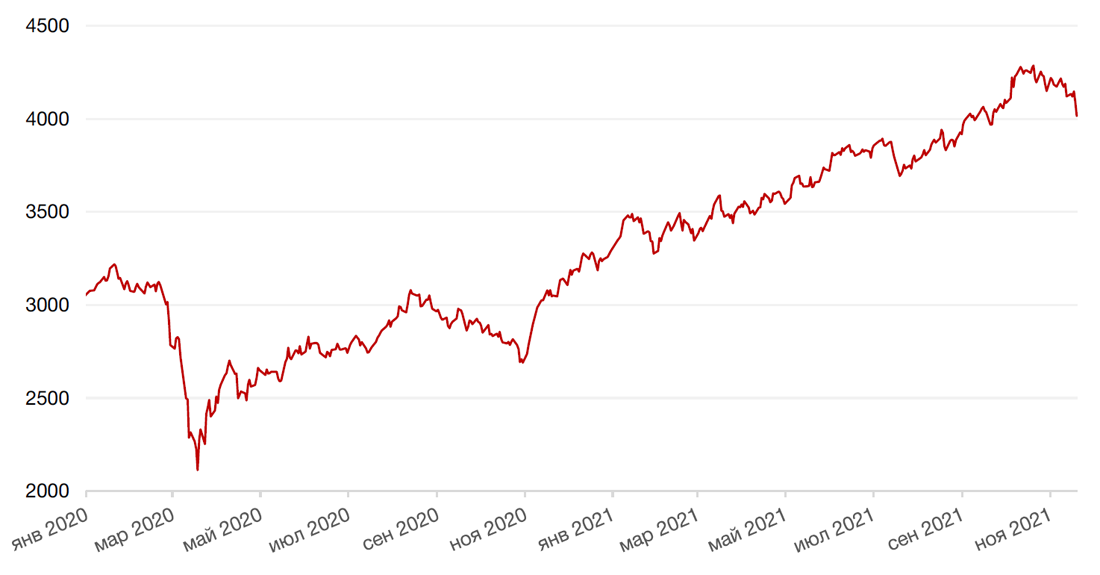

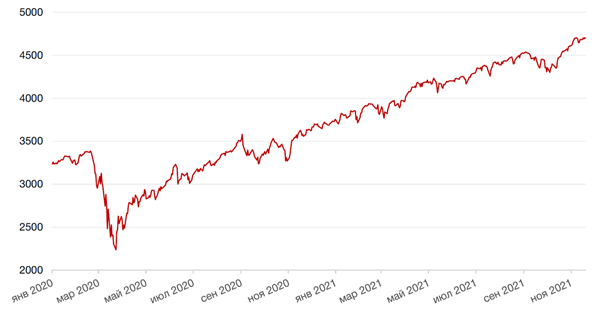

По итогам прошедшей недели большинство американских индексов закрылись со смешанными результатами, поскольку падение акций энергетических компаний привело к небольшому снижению индекса S&P 500 в пятницу, в то время как рост акций технологических компаний поднял Nasdaq Composite до рекордных максимумов. S&P 500 закрылся с повышением на 0,3%, Nasdaq Composite вырос на 1,2%, а Dow Jones Industrial Average снизился на 1,4%.

Макроэкономические данные, вышедшие на неделе, указали на развитие импульса в потребительских расходах США, которые значительно превзошли прогнозы рынка и продемонстрировали рост третий месяц подряд. Объем розничных продаж за октябрь вышел на уровне + 1,7% против прогнозных значений роста на 1,2% и предыдущего значения на уровне +0,8%. В отчете Министерства торговли США говорилось, что высокая инфляция на текущий момент не способствовала замедлению роста потребительских расходов, даже несмотря на то, что опасения по поводу роста стоимости базовых товаров потребления привели к падению настроений потребителей до 10-летнего минимума в начале ноября. Рост благосостояния домохозяйств благодаря сильному фондовому рынку и росту цен на жилье, а также огромным сбережениям и росту заработной платы, по-видимому, защищает потребителей от самой высокой годовой инфляции за три десятилетия.

Европейские фондовые индексы также провели волатильную неделю на фоне новой волны заболеваний коронавирусом в Европе, которая привела к новым ограничительным мерам в ряде стран, включая полный локдаун для непривитых в Австрии и рассмотрение вопроса о полном или частичном локдауне в Германии. С другой стороны, поддержку европейским индексам оказали сильная отчетность корпораций и сохранение сверхмягкой денежно-кредитной политики в еврозоне. На этом фоне европейский индекс STOXX 600 закрыл неделю падением на 0,1%, немецкий DAX подрос на 0,4%, французский индекс CAC40 укрепился на 0,3%, а британский FTSE 100 закрылся с понижением на 1,7%.

Текущая неделя в США будет короткой в связи с празднованием Дня Благодарения в четверг, 25 ноября. К концу недели ожидается рекордный рост розничных продаж в период с Черной Пятницы по Киберпонедельник. В центре внимания инвесторов на текущей неделе будет публикация протокола последнего заседания Комитета по операциям на открытом рынке ФРС США. Примечательно, что президент США Джо Байден все же выдвинул кандидатуру Джерома Пауэлла на второй срок на пост главы Федрезерва. На макроэкономическом фронте выйдут данные по ВВП США за 3 квартал, обновленные данные продаж нового жилья за октябрь, продажи на вторичном рынке жилья, базовые заказы на товары длительного пользования за октябрь.

Динамика индекса S&P 500

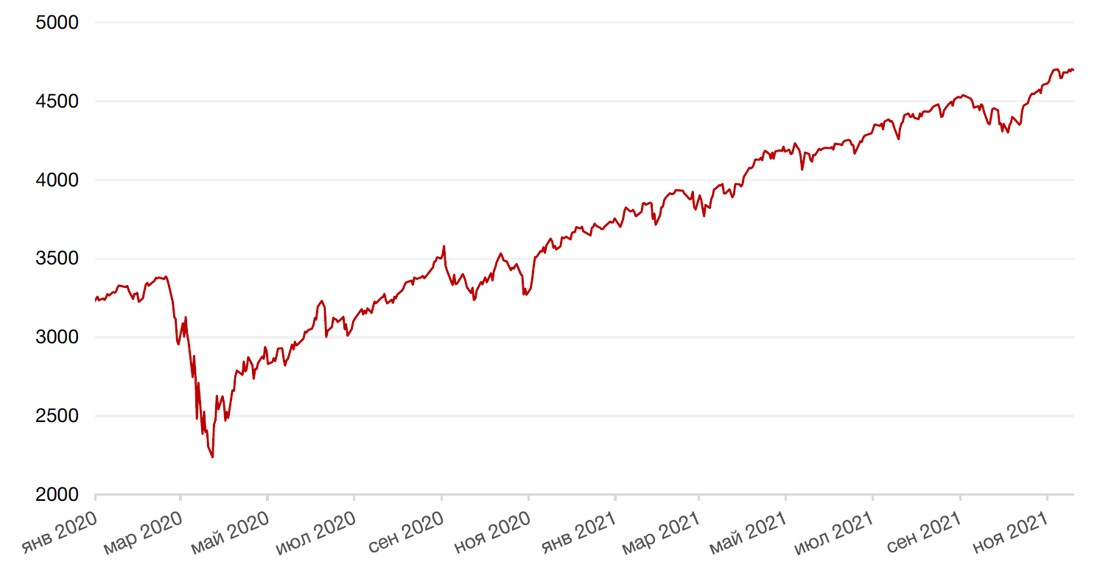

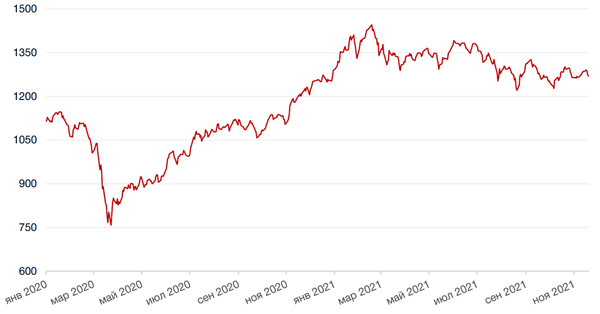

Динамика индекса MSCI EM

Валютные и товарные рынки

Индекс доллара США завершил прошедшую неделю ростом почти на 1% после комментариев некоторых официальных лиц ФРС США о возможности ускорения темпов сокращения программы покупки активов на фоне устойчивого восстановления экономики США и усиления инфляции.

По итогам прошедшей недели евро упал к доллару на 1,41% на фоне новой волны заражений коронавирусом во многих странах Европы и давления из-за опасений досрочного ужесточения денежно-кредитной политики в США.

Биткоин на минувшей неделе упал на 9,44% на фоне увеличения числа новых случаев заболевания коронавирусом, спровоцировавшего новую волну бегства от рисков. В дополнение негативное влияние на биткоин оказал резкий рост доллара США.

Валюты развивающихся рынков по большей части также пострадали в результате ухода инвесторов из рискованных активов.

Рубль в этом плане оказался в еще более уязвимом положении. Против него выступал и фактор усиливающейся геополитической напряженности, и снижение цен на нефть из-за новой волны Covid-19, и распродажа на рублевом рынке долга, связанная не только со всеми вышеперечисленными факторами, но и с опасениями дефолта госкорпорации Роснано. Кроме того, давление на рубль подкреплялось покупками валюты Центробанком в рамках бюджетного правила на $350 млн в день. На этой неделе поддержку российской валюте могут оказать продажи экспортной выручки для уплаты НДПИ сырьевыми компаниями. Кроме того, выходной день на рынках США может снизить активность валютного рынка. Но в целом мы не ожидаем сильного возвратного движения рубля, пока не разрешится текущий геополитический кризис, а также пока картина на рынке нефти не станет более определенной.

В начале текущей недели рубль падал к доллару до уровней RUB75,07/$1. Текущая геополитическая премия составляет, по нашей оценке, около 4 рублей, но в случае эскалации ситуации может вырасти. Ситуацию может усугубить и развитие событий на рынке нефти, если ведущие экономики мира действительно «распечатают» стратегические активы нефти. Так что не исключено, что мы можем увидеть доллар по 76 и даже по 78 рублей. Если вспомнить прошлый геополитический кризис в мае 2021 года, то он продолжался примерно полтора месяца до встречи президентов Путина и Байдена.

Динамика индекса доллара США

Динамика пары RUB/USD

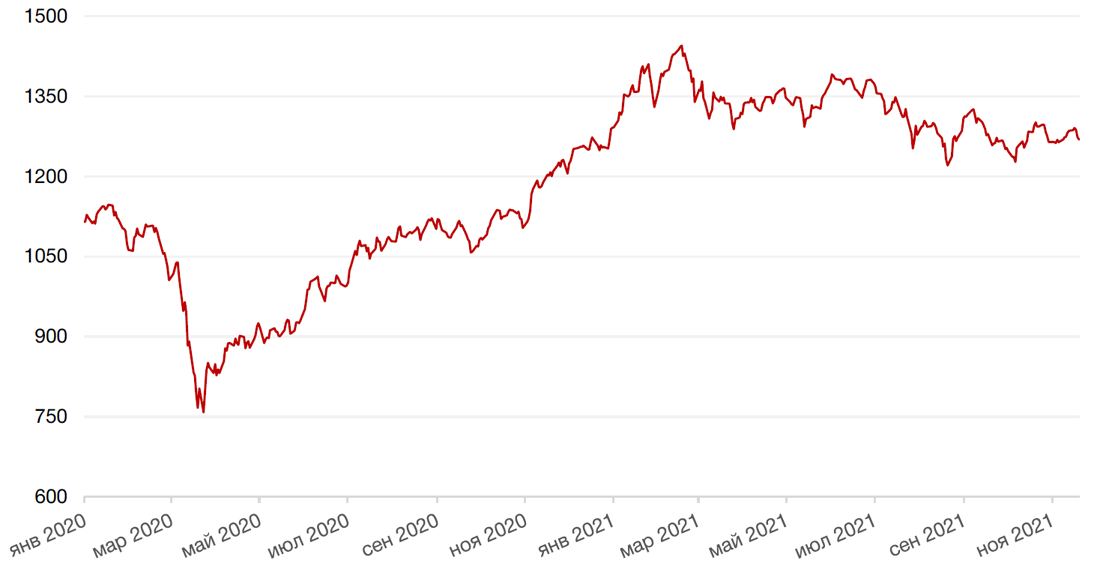

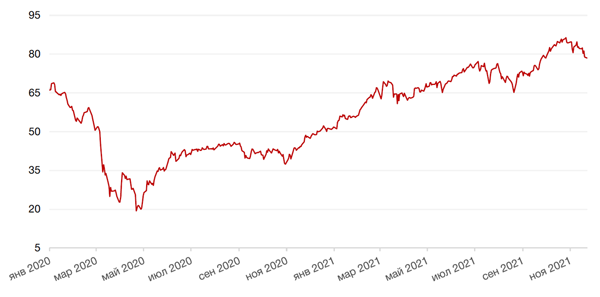

Между тем, цены на нефть сорта Brent на минувшей неделе упали на 4% на фоне новых коронавирусных ограничений в Европе, грозящих падением спроса, а также сообщений об обращении администрации Байдена к главам стран-потребителей нефти с просьбой о продаже нефти из стратегических резервов для сдержания роста ее цены.

Таким образом администрация США пытается повлиять на ситуацию на рынке нефти, пока альянс ОПЕК + продолжает отклонять запросы об увеличении добычи. По мнению Белого дома, скоординированные усилия Китая, Индии, Южной Кореи и Японии помогут снизить мировые цены на нефть. Стоит отметить, что США и союзники и раньше координировали высвобождение стратегических запасов нефти. Последние крупные усилия были предприняты во время войны 2011 года в Ливии. Однако на данный момент наблюдатели пока не слишком верят в то, что дело пойдет дальше риторики.

В то же время регулирующее действие на цены может оказать коронавирус, который вновь усиливается в ряде регионов.

Цены на золото упали на прошлой неделе на 1,03% и закрылись на отметке $1845,73 за тройскую унцию на фоне укрепления доллара США и ожиданий досрочного ужесточения денежно-кредитной политики ФРС из-за роста инфляции.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

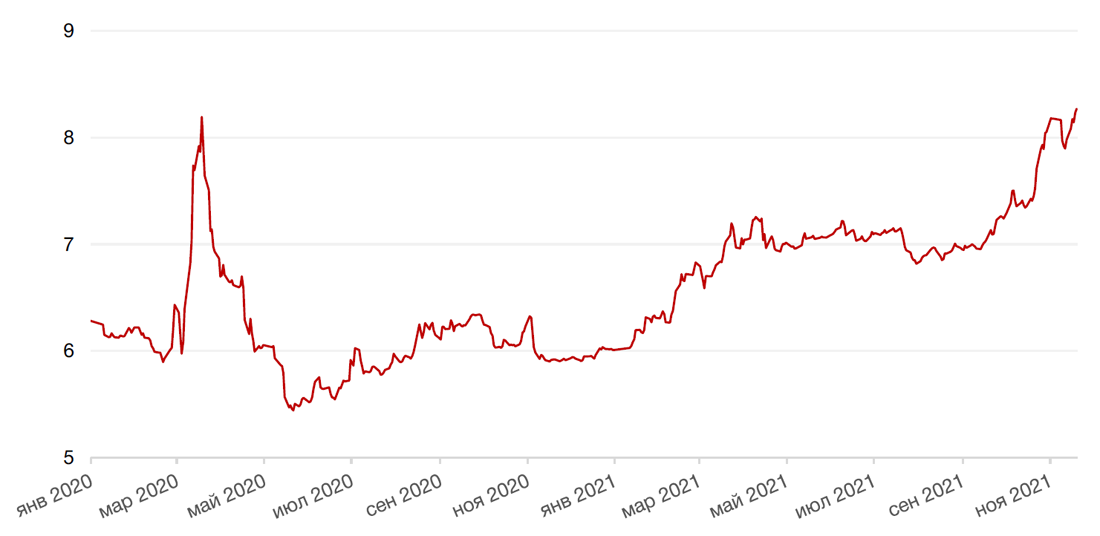

Доходность казначейских облигаций США на минувшей неделе снизилась на 2 б.п. до 1,55% годовых на роста спроса на защитные активы.

В Европе наблюдалось довольно резкое падение доходностей гособлигаций из-за новых коронавирусных ограничений, в том числе в Австрии и Германии.

Правительство Австрии объявило о новом локдауне для непривитых от коронавируса. А немецкие политики обсуждают возможность введения обязательной вакцинации от коронавируса и локдауна для непривитых людей в свете стремительного роста числа случаев заражения. Доходность 10-летних государственных облигаций Германии снизилась на 0,5 б.п. до -0,34%, что является самым низким уровнем с середины сентября.

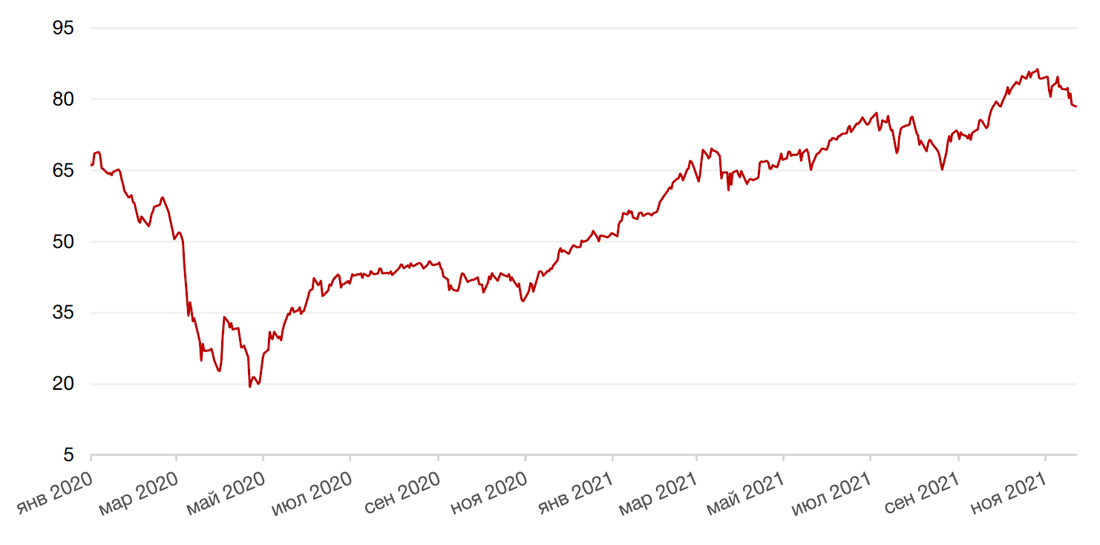

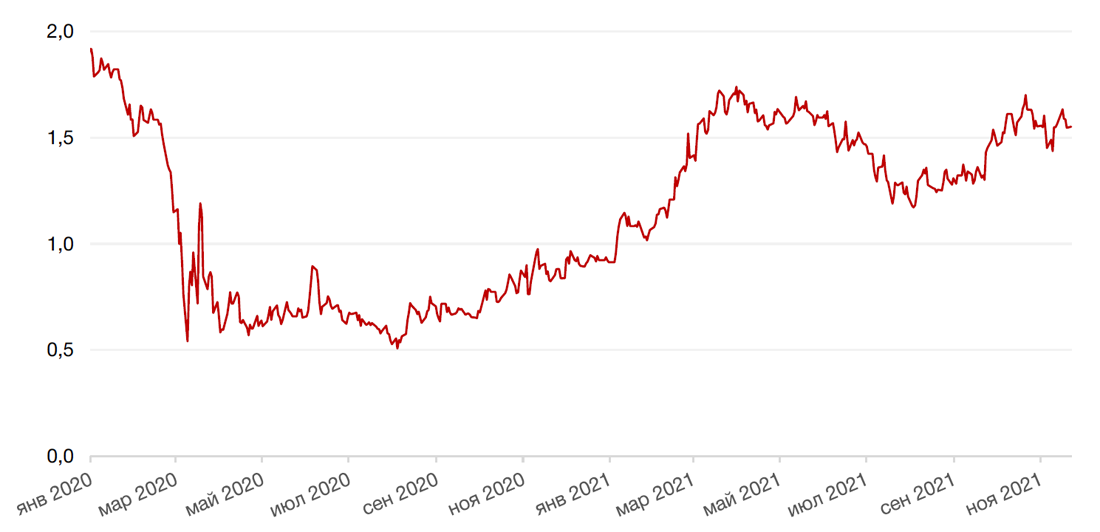

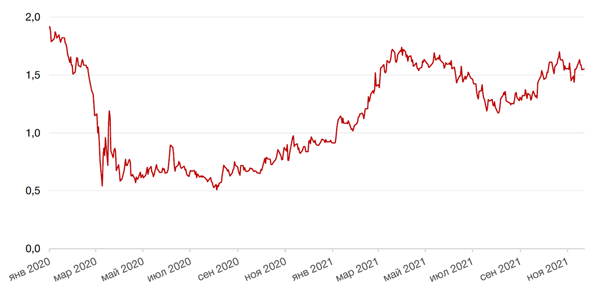

На российском рынке долга на прошлой неделе помимо рисков, связанных с ковидом, реализовались и внутренние риски. В пятницу, 19 ноября, Мосбиржа без объяснения причин приостановила торги всеми выпусками облигаций госкорпорации Роснано на сумму более 70 млрд руб. В понедельник, 22 ноября, торги бондами госкомпании возобновились. Банк России объяснил, что предписал временно остановить торги облигациями Роснано на Мосбирже после получения информации об обсуждении «с узким кругом кредиторов» реструктуризации долга компании.

В последние дни в СМИ появились сообщения, что государственная технологическая корпорация Роснано может испытывать проблемы при погашении своих облигаций и уже обсуждала возможные сценарии реструктуризации с держателями бондов.

При возобновлении в начале текущей недели приостановленных в пятницу биржевых торгов облигациями Роснано доходность взлетала почти на 40% по некоторым бумагам. Комментарии со стороны официальных органов, например, Минфина, пока не последовали.

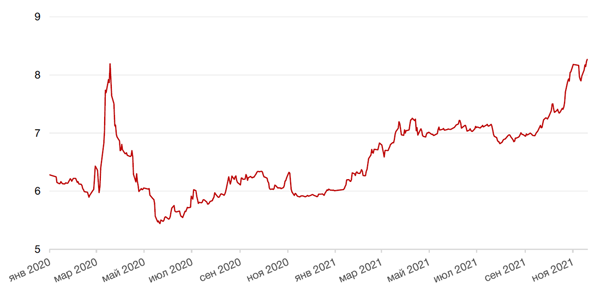

Доходность 10-летнего бенчмарка достигла в начале текущей недели 8,50% годовых впервые за двадцать месяцев. Участники рынка не сомневаются, что государство не допустит банкротства государственной компании, однако ситуация формирует негативный импульс для квазисуверенного риска и заставляет инвесторов пересмотреть риски по всему российскому долгу, что вкупе с инфляцией, которая пока никак не стабилизируется, создает мощный негативный задел.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

Российский фондовый рынок уже на протяжении прошлой недели выступал хуже западных собратьев ввиду коррекции на нефтяном рынке и возрастающих геополитических рисков в связи с миграционным кризисом на польско-белорусской границе, а также с публикациями в западных СМИ о новой концентрации российских вооруженных сил у границ с Украиной. Кроме того, на российский рынок влияет глобальная повестка – опасения досрочного ужесточения монетарной политики в США, а также и ситуация с долгами Роснано.

Продажи проходили практически по всему спектру «голубых фишек». Наибольшее падение продемонстрировал нефтегазовый сектор на опасениях новых антиковидных ограничений в Европе, способных негативно повлиять на спрос на энергоносители, а также на разговоры о продаже нефти из стратегических запасов США и других стран.

Отдельно отметим динамику акций ритейлера Магнит. На прошлой неделе банк ВТБ объявил о намерении полностью выйти из капитала сети розничной торговли Магнит (MGNT RX), доля в котором была куплена у основателя компании Сергея Галицкого в 2018 г. При этом до 4,9% ВТБ предложит инвесторам на рынке в рамках процедуры ускоренного формирования книги заявок, которая открылась с момента публикации сообщения банка в четверг. Остальные 12,4% акций покупает другой акционер Магнита, компания Marathon Group бизнесмена Александра Винокурова, доля которой возрастет в конечном счете до 29%+. Объявленная цена сделки на уровне 5 700 руб./акцию предусматривала 9%-й дисконт к цене закрытия основной сессии до объявления. Акции Магнита снизились за неделю на 9,5%. Мы считаем продажу доли ВТБ в Магните умеренно-негативным событием для ритейлера в краткосрочной перспективе. Негативные моменты – навес акций, продажа с дисконтом к рыночной цене и выход акционера с такими масштабными ресурсами, как у ВТБ. С другой стороны, учитывая, что для ВТБ ритейл – это непрофильный бизнес, данная продажа произошла бы рано или поздно. Кроме того, покупатель – давно известный компании акционер, представители которого давно находятся в совете директоров, хорошо знает компанию и не намерен менять стратегию ее развития и дивидендную политику. Увеличение ликвидности акций позволяет рассчитывать на повышение веса акций компании в индексе MSCI Russia.Сохраняем позитивный взгляд на акции Магнита.

В начале текущей недели геополитические риски на российском рынке усилились, что привело к дальнейшему падению российских активов. В понедельник, 22 ноября, индекс Мосбиржи закрылся падением на 3,6%, впервые с августа опустившись ниже 3880 пунктов. Долларовый индекс РТС провалился на 5,5% до 1628 п. По 7% потеряли бумаги Яндекса и TCS, акции Газпрома снизились на 4,6%, бумаги Сбербанка потеряли более 3%.

Полагаем, что геополитические риски – одна из главных причин такой динамики отечественных акций. На данный момент не просматривается каких-либо признаков деэскалации ситуации, что не позволяет рассчитывать на немедленное восстановление рынка. Однако мы полагаем, что деэскалация все-таки произойдет, и геополитическая премия в стоимости российских активов вернется к прежним уровням в перспективе 1-2 месяцев.

Динамика индекса Мосбиржи

Динамика стоимости акций Магнит, руб

Календарь инвестора

Понедельник, 22 ноября 2021 г.

КИТАЙ - Базовая кредитная ставка НБК

США - Продажи на вторичном рынке жилья (октябрь)

Вторник, 23 ноября 2021 г.

ЯПОНИЯ - Выходной

ГЕРМАНИЯ - ВВП Германии (кв/кв), (г/г) (3 кв.)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (ноябрь)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (ноябрь)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (ноябрь)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (ноябрь)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (ноябрь)

ЕВРОЗОНА - Композитный индекс деловой активности (PMI) от Markit (ноябрь)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (ноябрь)

США - Индекс деловой активности в производственном секторе (PMI) (ноябрь)

США - Композитный индекс деловой активности (PMI) от Markit (ноябрь)

США - Индекс деловой активности (PMI) в секторе услуг (ноябрь)

Среда, 24 ноября 2021 г.

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

ГЕРМАНИЯ - Оценка текущей ситуации (нояб)

США - Базовые заказы на товары длительного пользования (м/м) (октябрь)

США - Объём заказов на товары длительного пользования (м/м) (октябрь)

США - ВВП (кв/кв) (3 кв.)

США - Сальдо внешней торговли товарами (октябрь)

США - Число первичных заявок на получение пособий по безработице

США - Базовый ценовой индекс расходов на личное потребление (м/м), (г/г) (октябрь)

США - Индекс ожиданий потребителей от Мичиганского университета (нояб)

США - Индекс настроения потребителей от Мичиганского университета (нояб)

США - Продажи нового жилья (октябрь)

США - Ценовой индекс расходов на личное потребление (м/м) (октябрь)

США - Расходы физических лиц (м/м) (октябрь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)

США - Публикация протоколов FOMC

Четверг, 25 ноября 2021 г.

США - Выходной

ГЕРМАНИЯ - ВВП (кв/кв) (3 кв.)

ЕВРОЗОНА - Публикация протокола заседания ЕЦБ по монетарной политике

РОССИЯ - Международные резервы Центрального банка (USD)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

Пятница, 26 ноября 2021 г.

США - Выходной

ЯПОНИЯ - Базовый индекс потребительских цен в Токио (г/г) (ноябрь)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью