Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

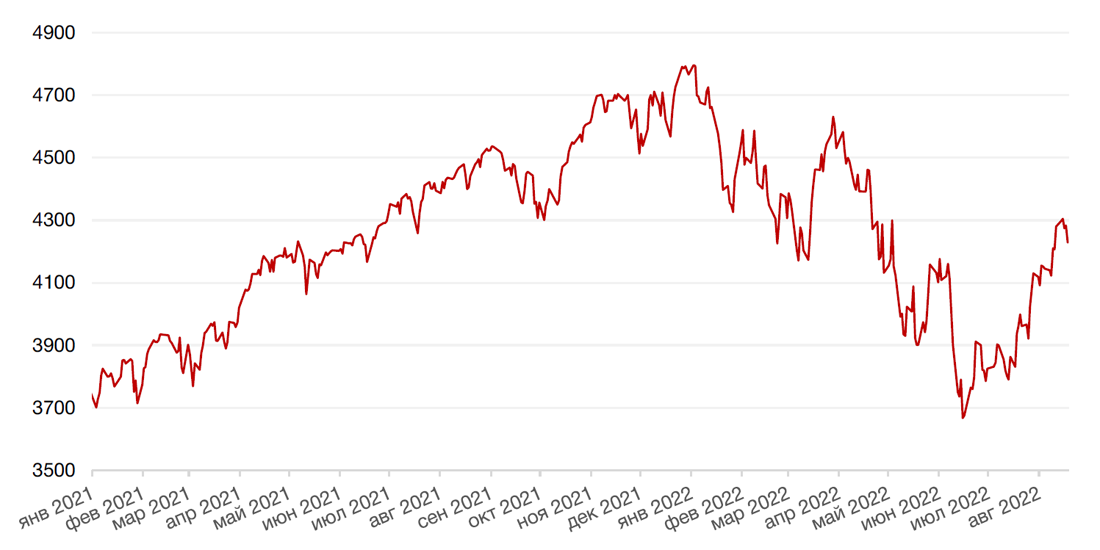

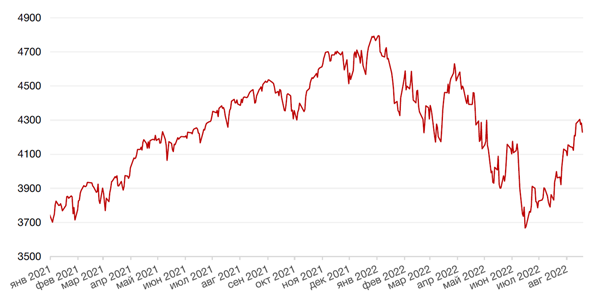

По итогам прошедшей недели американские индексы закрылись падением, прервав четырехнедельную череду роста. Падение последовало после публикации протоколов июльского заседания ФРС и комментариев президента Федеральной резервной системы Сент-Луиса Джеймса Булларда, которые указали на то, что ФРС, вероятно, продолжит повышать ставки в ближайшем будущем, ослабляя надежды инвесторов на менее агрессивную политику. Так, S&P 500 закрыл неделю понижением на 1,2%, Nasdaq Composite упал на 2,6%, а Dow Jones Industrial Average скорректировался вниз на 0,2%.

Согласно обнародованным протоколам июльского заседания комитета по операциям на открытых рынках (FOMC) опубликованным в среду, регулятор пока не готов замедлять темп ужесточения политики и считает, что повышение процентных ставок будет продолжаться до тех пор, пока инфляция существенно не замедлится. Кроме того, представители ФРС отметили, что «крепкий рынок труда подразумевает, что экономическая активность может быть выше, чем предполагают текущие данные по ВВП».

Между тем, розничные продажи в США за июль практически не изменились в месячном исчислении и составили $682,8 млрд, не оправдав прогнозов аналитиков, сообщило Бюро переписи населения США в своем отчете, опубликованном в среду. Объем розничных продаж в июле замедлился до нуля в июле, после роста на 0,8% в прошлом месяце. Данные по рынку жилья, вышедшие на прошедшей неделе, также во многом подтвердили замедление роста. Так, объем строительства новых домов в июле упал на 9,6% в месячном исчислении, а продажи на вторичном рынке жилья также показали снижение на 5,9% м./м.

В свою очередь, большинство европейских фондовых индексов завершили неделю падением ввиду выхода более слабых, по сравнению с ожиданиями, данных о ценах производителей в Германии (рост на 5,3% против ожиданий роста на 0,6%). Эти данные усилили опасения по поводу ускорения роста инфляции в еврозоне и начала рецессии в регионе. На этом фоне европейский индекс STOXX 600 закрыл неделю падением на 0,8%, немецкий DAX снизился на 1,8%, французский индекс CAC40 упал на 0,9%, а британский FTSE 100 подрос на 0,7%. Банк Англии в начале этого месяца предупредил о 15-месячной рецессии, начиная с конца этого года. Инфляция в Великобритании достигла 10,1% в июле, это самая высокая инфляция с февраля 1982 года, и некоторые экономисты ожидают, что она достигнет 15% в первом квартале следующего года на фоне роста цен на энергоносители и продукты питания.

Основным событием текущей недели станет Симпозиум Федеральной резервной системы в Джексон-Хоуле, который, вероятно, даст некоторое дополнительное понимание инвесторам в отношении дальнейших темпов повышения ставок ФРС США. Инвесторы ожидают, что председатель ФРС Джером Пауэлл подтвердит, что риски инфляции являются более значительными для экономики США, нежели риски «жесткой посадки». На макроэкономическом фронте выйдут обновленные данные по рынку жилья, данные по расходам на личное потребление (один из важнейших для ФРС показателей инфляции) и уточненные данные ВВП за 2 кв. 2022 г., который по предварительным данным показал снижение на 0,9%. Внимание инвесторов также будет приковано к продолжению сезона отчетности за 2кв.22г. во главе с такими компаниями, как Dollar Tree, Dollar General, Nvidia, Salesforce и другие.

В еврозоне на неделе будут опубликованы данные по индексу деловой активности (PMI) за август, за которыми будут внимательно следить после того, как июльский сводный индекс PMI опустился ниже 50, что указывает на сокращение деловой активности. Как ожидается, показатели PMI снова ухудшатся, поскольку цены на энергоносители в еврозоне все еще растут. Во вторник также выйдут данные по доверию потребителей за август, которое, как ожидается, достигнет нового рекордного минимума после падения до исторического минимума в июле. В четверг будет опубликован протокол июльского заседания Европейского центрального банка. Напомним, что в июле ЕЦБ повысил ставку на 0,5%.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю ростом на 2,4% по отношению к 6 ведущим валютам достигнув нового месячного максимума, после того, как ряд чиновников ФРС указали на необходимость дальнейшего повышения процентной ставки.

По итогу прошедшей недели евро ослаб к доллару на 2,2%. В начале текущей недели курс евро опустился ниже паритета. В предыдущий раз евро стоил дешевле доллара на форексе 14 июля текущего года.

Курс биткоина на прошедшей неделе упал на 14,6% на фоне ухода инвесторов из рисковых активов ввиду ожиданий дальнейшего повышения ставки ФРС.

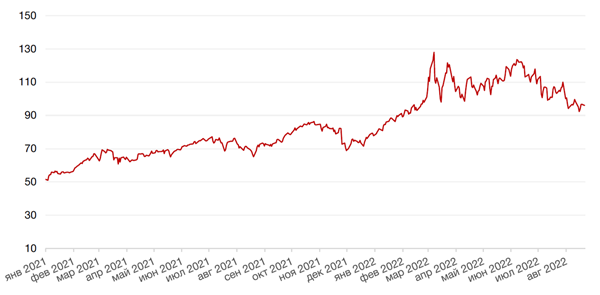

Курс рубля по итогам прошедшей недели укрепился к доллару на 2,6% и к евро на 5,7%.

Минфин может начать в тестовом режиме покупки валюты на нефтегазовые сверхдоходы сразу после того, как будет одобрена концепция бюджетного правила, сообщили «Ведомостям» источники в правительстве и министерстве. По их словам, вопрос одобрения концепции вынесен на уровень президента и должен быть согласован до внесения кабмином проекта бюджета в Госдуму, которое должно произойти до 1 октября.

Динамика индекса доллара США

Динамика пары RUB/USD

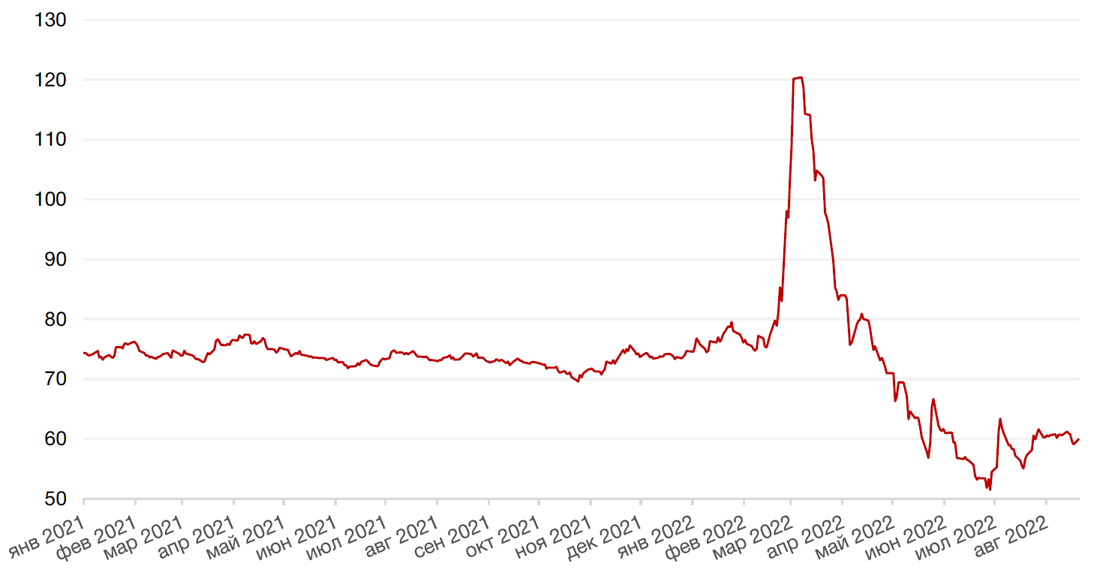

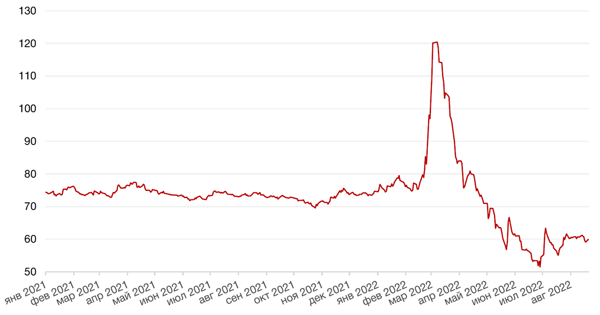

Цены на нефть сорта Brent на минувшей неделе снизились на 1,5%, поскольку сигналы ослабления глобального экономического роста продолжают оказывать давление на нефтяной рынок (мировые центробанки продолжают повышение ключевых ставок для сдерживания инфляции, что усиливает риски рецессии). Укрепление доллара также продолжает сдерживать цены на нефть, поскольку более дорогой доллар делает сырьевые товары менее доступными для покупки в другой валюте. В дополнение, перспективы увеличения поставок из Ирана ввиду некоторого прогресса в переговорах по ядерной программе в выходные также негативно отразились на стоимости нефти. Однако некоторую поддержку нефтяным котировкам оказывает высокий риск дефицита предложения нефти, на который указал ОПЕК ввиду постепенного истощения резервных мощностей по добыче нефти в страна альянса.

Цены на золото упали на прошлой неделе на 2,9% и закрылись на отметке $1762,90 за тройскую унцию, подешевев до двухнедельного минимума из-за роста курса доллара и доходности американских гособлигаций.

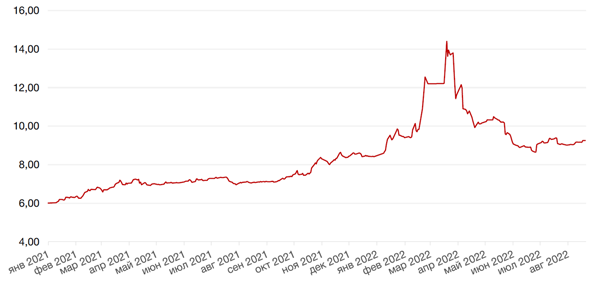

Стоимость сентябрьского фьючерса на газ на хабе TTF в Нидерландах на максимуме выросла примерно на 10%, до €275,965 за 1 МВт·ч (около $2905 за тысячу кубометров с учетом текущего курса на рынке Форекс), свидетельствуют данные лондонской биржи ICE прошлой недели. Выше отметки $2900 фьючерсы на газ не торговались на ICE с 8 марта текущего года. В начале текущей недели биржевая цена газа на площадке ICE Futures превысила $3000 за 1 тыс. куб. м. Стоимость газа продолжает расти после того, как в пятницу, 19 августа, Газпром заявил, что единственная работающая турбина на газопроводе «Северный поток» будет остановлена на ремонт с 31 августа. Ремонтные работы продлятся трое суток, до 2 сентября транзит газа по «Северному потоку» будет полностью приостановлен.

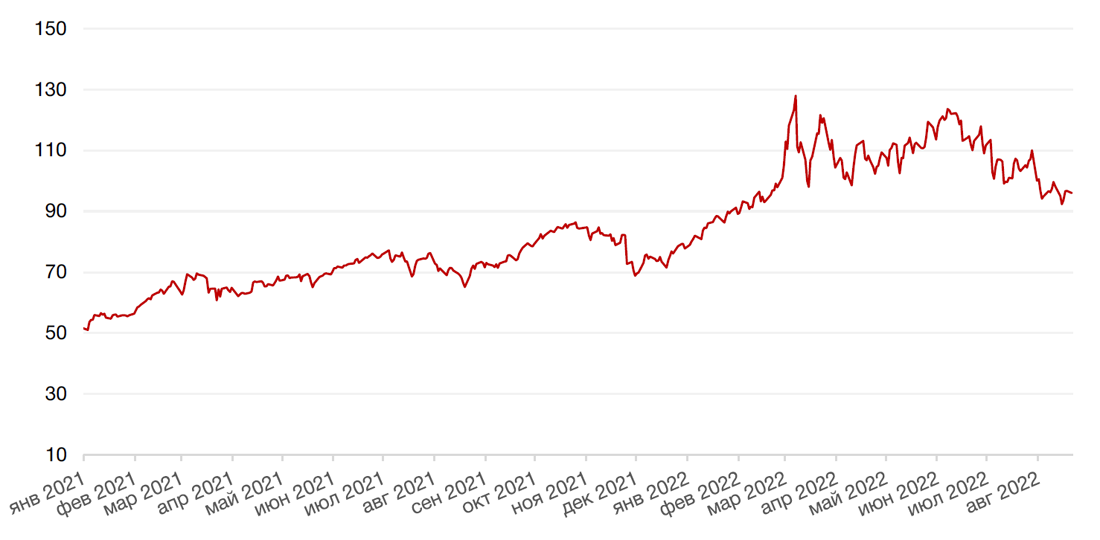

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

По итогам прошедшей недели доходность 10-летних казначейских облигаций выросла на 13 б.п. до 2,98%, а 2-х летних казначейских облигаций осталась практически неизменной на уровне 3,24%. Таким образом, спред между десятилетними и двухлетними облигациями в течение недели сократился, но остался отрицательным, что продолжает указывать на усиление опасений инвесторов относительно дальнейшего ужесточения монетарной политики ФРС, в частности, после выхода протокола июльского заседания комитета по операциям на открытых рынках (FOMC), указавшего на достаточно агрессивную позицию ФРС.

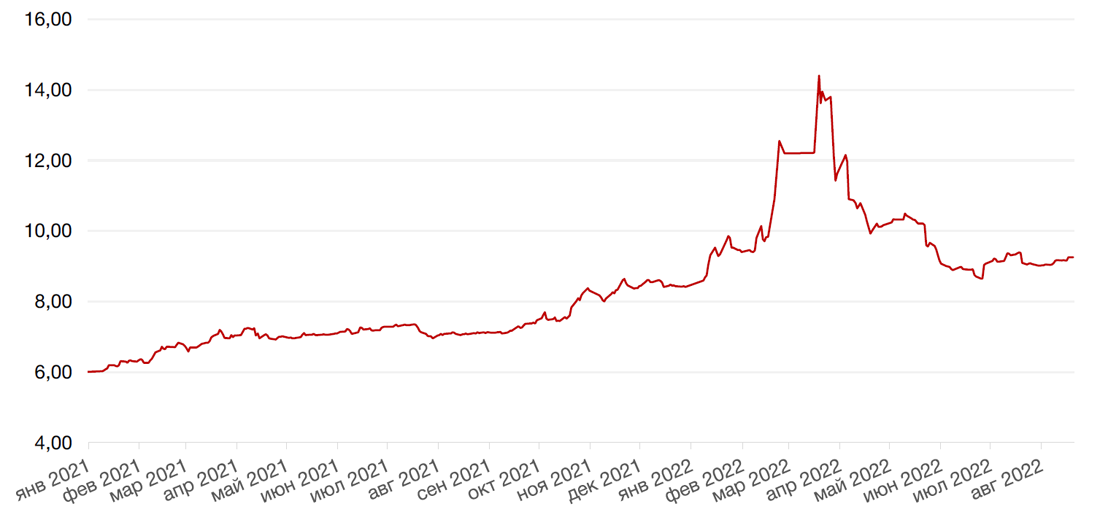

На рынке рублевого долга по итогам прошлой недели не произошло особенно заметных изменений. Доходности менялись в бумагах со срочностью 1,5–4 года, где они снизились примерно на 10 б. п. до 7,6–8,1% годовых. В остальных сегментах доходности остались практически на прежних уровнях: короткие бумаги продолжили торговаться в районе 7,3– 7,5% годовых, а средние и длинные — на уровне 8,3–9,3% годовых. Торги на рынке ОФЗ проходили при крайне низких оборотах вторую неделю подряд, опасения в отношении выхода на рынок нерезидентов из дружественных стран пока не оправдались. Предпоследняя неделя лета ожидаемо останется преимущественно спокойной. В тоже время спрос на ОФЗ, вероятно, будет поддерживаться произошедшим снижением ставок по рублевым депозитам и ожиданиями дальнейшего снижения ключевой ставки ЦБР на ближайших заседаниях.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

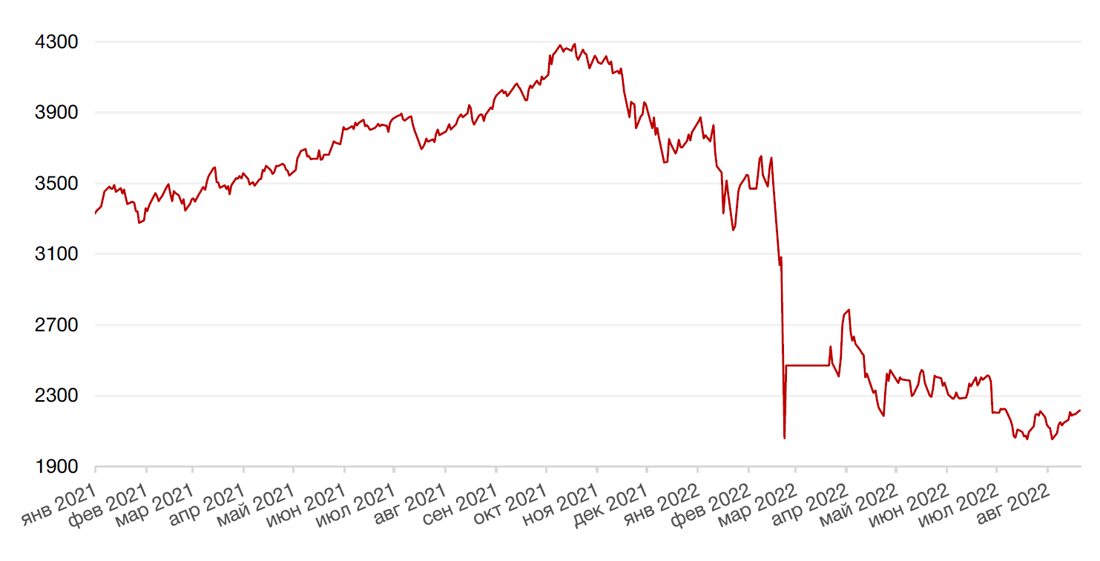

Российский фондовый рынок

Российский фондовый рынок завершил ростом вторую неделю подряд. Индекс МосБиржи прибавил за 5 торговых дней 2,2%, а индекс РТС за счёт укрепления рубля поднялся на 4,9%. Рынок торговался в привычном диапазоне, сохраняя консолидационные тенденции, прежде всего в нефтегазовом секторе. В секторе информационных технологий, напротив, наблюдалась повышенная волатильность.

Компания ФосАгро (+9%) порадовала инвесторов сильной отчетностью и рекомендацией выплатить промежуточные дивиденды за 2022 г. в размере 780 руб. на акцию (див. доходность 9,8%). Впрочем, необходимо дождаться, чтобы дивиденды утвердило собрание акционеров.

Магнит (+2,2%) опубликовал относительно сильный отчёт, но отсутствие сообщений о дивидендах и несколько утраченные темпы роста привели к ослаблению импульса роста бумаг.

Расписки TCS Group (+21, 1%) продолжали восстановление перед публикацией на следующей неделе в среду финансовых результатов за 2-й квартал текущего года. На неделе финансовую отчетность представят также компании Детский мир и М. Видео.

Пока рынок находится в некоем подвешенном состоянии, когда у инвесторов нет сильной мотивации для покупок ввиду сохранения высоких геополитических рисков, но и отсутствует стремление продавать.

Динамика индекса Мосбиржи

Динамика стоимости акций ФосАгро, руб.

Календарь инвестора

Понедельник, 22 августа 2022 г.

КИТАЙ - Базовая кредитная ставка НБК

Вторник, 23 августа 2022 г.

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (август)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (август)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (август)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (август)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (август)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (август)

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в производственном секторе (PMI)

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в секторе услуг

США - Индекс деловой активности в производственном секторе (PMI) (август)

США - Индекс деловой активности (PMI) в секторе услуг (август)

США - Продажи нового жилья (июль)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 24 августа 2022 г.

США - Базовые заказы на товары длительного пользования (июль)

США - Индекс незавершенных продаж на рынке недвижимости (июль)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Четверг, 25 августа 2022 г.

ГЕРМАНИЯ - ВВП (2 кв.)

ГЕРМАНИЯ - Индекс делового климата IFO (август)

ЕВРОЗОНА - Публикация протокола заседания ЕЦБ по монетарной политике

США - ВВП (2 кв.)

США - Дефлятор ВВП (2 кв.)

США - Число первичных заявок на получение пособий по безработице

США - Симпозиум в Джексон-Хоул

РОССИЯ - Международные резервы Центрального банка (USD)

Пятница, 26 августа 2022 г.

ГЕРМАНИЯ - Индекс потребительского климата (Gfk) (сентябрь)

США - Базовый ценовой индекс расходов на личное потребление (июль)

США - Сальдо внешней торговли товарами (июль)

США - Расходы физических лиц (июль)

США - Товарные запасы в розничной торговле без учета автомобилей (июль)

США - Симпозиум в Джексон-Хоул

США - Выступление главы ФРС г-на Пауэлла

США - Индекс ожиданий потребителей от Мичиганского университета (август)

США - Индекс настроения потребителей от Мичиганского университета (август)