Изменение индикаторов за прошедшую неделю

| S&P 500 | 4191,98 | 1,65% ▲ |

| MSCI EM | 977,24 | 0,44% ▲ |

| RUB/$ | 80,00 | -2,60% ▼ |

| RUB/€ | 86,56 | -2,64% ▼ |

| BRENT $ | 75,58 | 1,90% ▲ |

| GOLD $ | 1981,60 | -1,89% ▼ |

| RTS | 1036,60 | -0,17% ▼ |

| MICEX | 2626,16 | 2,38% ▲ |

| 10Y UST | 3,68 | 0,22 ▼ |

| 10Y GERMANY | 2,43 | 0,15 ▼ |

| 10Y OFZ | 10,68 | 1,33 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

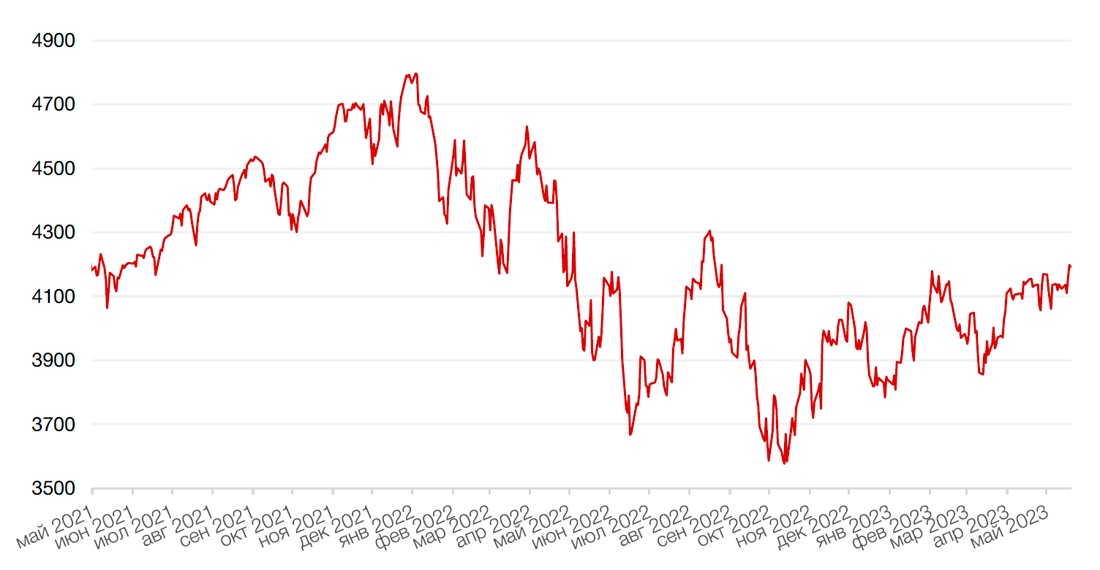

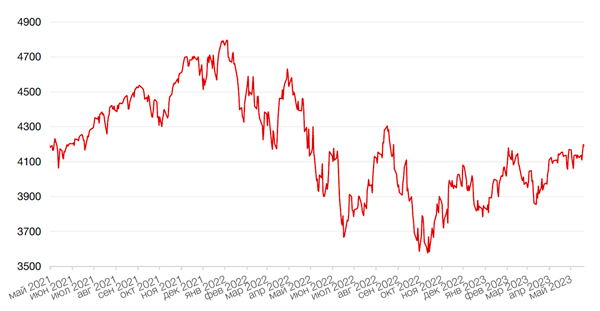

По итогам прошедшей недели большинство основных американских индексов выросли, несмотря на то, что Белый дом и республиканцы в Конгрессе зашли в тупик в переговорах о потолке госдолга и переговоры были прерваны без каких-либо немедленных планов по возобновлению. Однако снижение индексов в пятницу было умеренным, что говорит о том, что рынки все еще верят в то, что сделка по госдолгу будет все-таки достигнута вовремя. Так, S&P 500 вырос за неделю на 1,7%, Nasdaq Composite закрылся повышением на 3,0% что стало лучшим недельным показателем с марта. Одним из исключений стал Dow Jones Industrial Average, который закрыл неделю падением на 0,3%.

В центре внимания инвесторов на прошедшей неделе была отчетность крупнейших американских ритейлеров, которая, как считается, указывает на реальное состояние американской экономики. Так, акции Home Depot упали во вторник после отчетности на 2% после того, как сопоставимые продажи не оправдали прогнозов аналитиков. Target опубликовала смешанную отчетность и, хотя и превысила консенсус-прогнозы, как по выручке, так и по EPS, но дала разочаровывающий прогноз на 2 кв. 2023 г., ожидая дальнейшей слабости в продажах товаров вторичной необходимости. В итоге ее акции упали на 4,2% после отчетности. Лучше конкурентов отчиталась Walmart: компания не только превысила консенсус-прогнозы инвесторов по выручке и прибыли, но и повысила прогноз на 2023 финансовый год. Теперь компания ожидает, что чистые продажи вырастут на 3,5% по сравнению с предыдущим прогнозом роста в диапазоне от 2,5% до 3%.

Кроме этого, опубликованные во вторник данные по розничным продажам в США в апреле хотя и показали рост впервые с января, но по-прежнему демонстрировали отстающую динамику месяц к месяцу – +0,4% вместо ожидаемого показателя роста в 0,7%. Что касается показателей в годовом исчислении, то с июля прошлого года ситуация неуклонно ухудшалась, при этом в последнем отчете рост объема розничных продаж составил лишь 1,6%, что значительно ниже прогноза в 4,2%. Ритейлеры по-прежнему обеспокоены тенденцией сокращения расходов на товары длительного спроса, такие как мебель, бытовая техника и электроника в пользу товаров первичной необходимости, таких как продукты питания и средства личной гигиены. Эта тенденция указывает на ухудшение ситуации с потребительскими расходами как признака надвигающейся рецессии.

В свою очередь, большинство европейских фондовых индексов завершили неделю ростом, последовав за американскими индексами. Так, европейский индекс STOXX 600 повысился на 0,7%, немецкий DAX закрылся с повышением на 2,3%, французский индекс CAC40 укрепился на 1,0%, а британский FTSE 100 завершил неделю без изменений.

Потенциальный дефолт правительства США будет по-прежнему в центре внимания инвесторов на предстоящей неделе. На макроэкономической арене выйдут обновленные данные о недвижимости, ВВП США за 1 кв. 2023 г., а также публикация последних протоколов заседания ФРС США. Сезон отчетностей продолжат компании Best Buy. Dollar Tree, Costco, Kohl’s, Lowe’s и другие.

Динамика индекса S&P 500

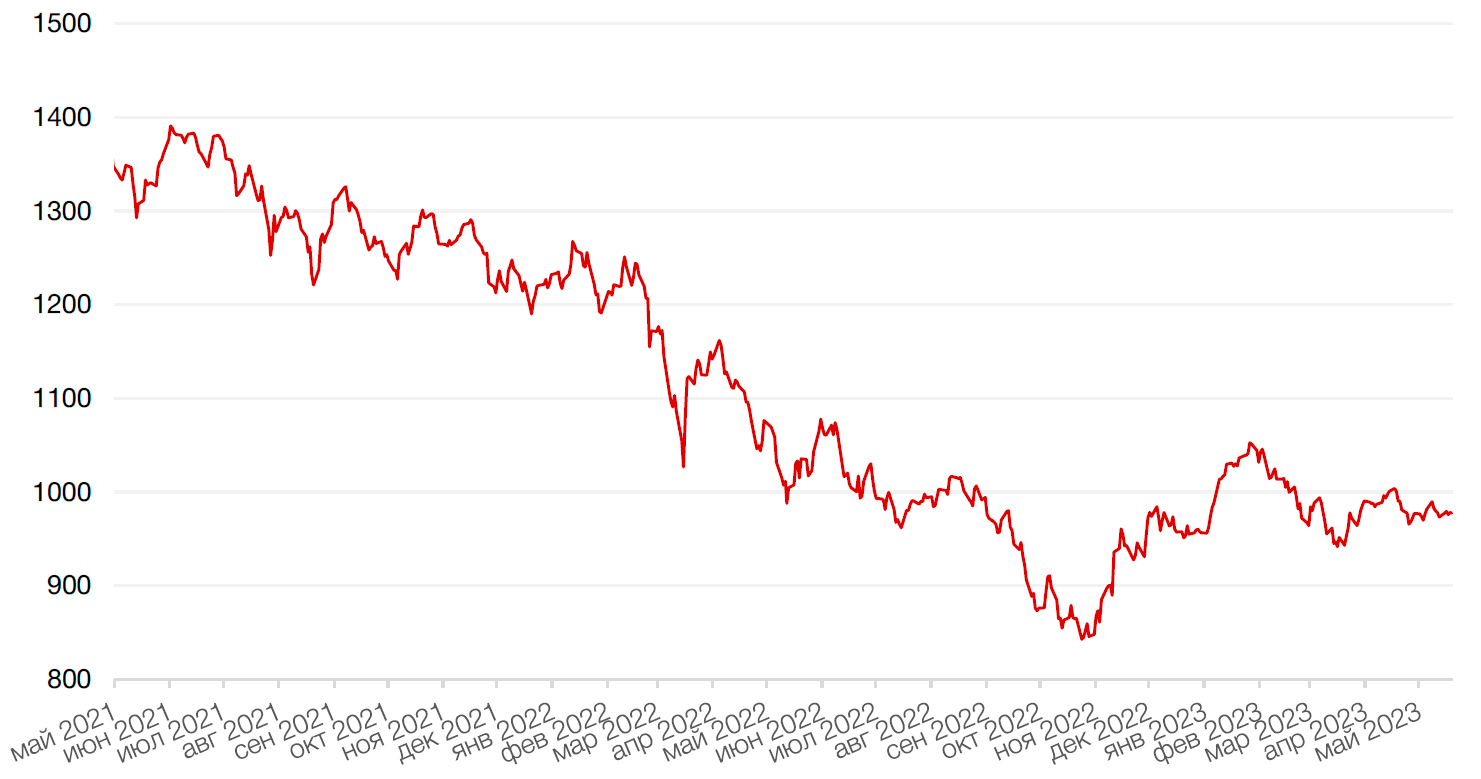

Динамика индекса MSCI EM

Валютные и товарные рынки

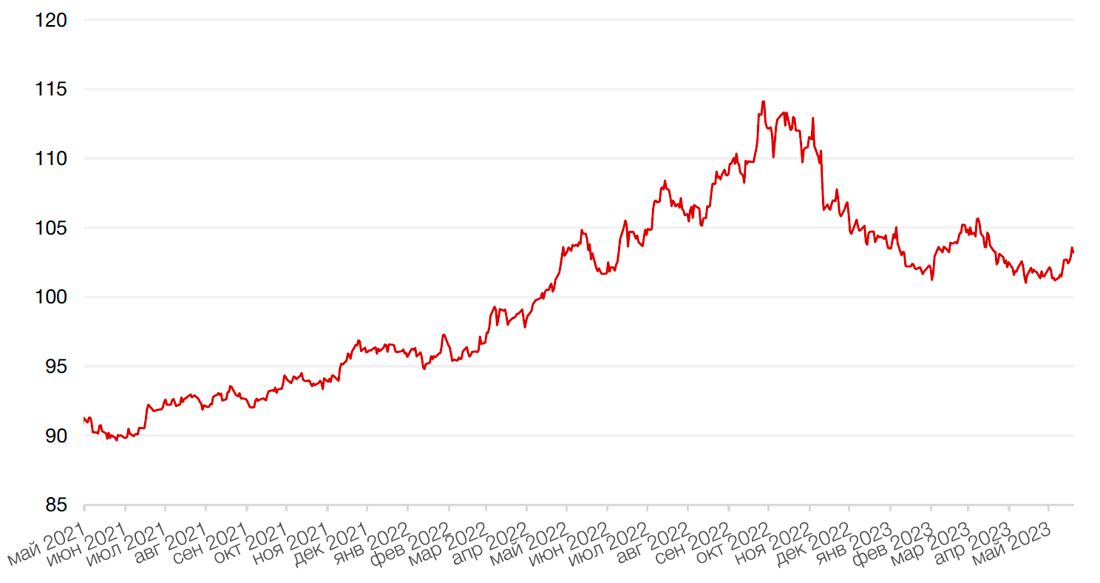

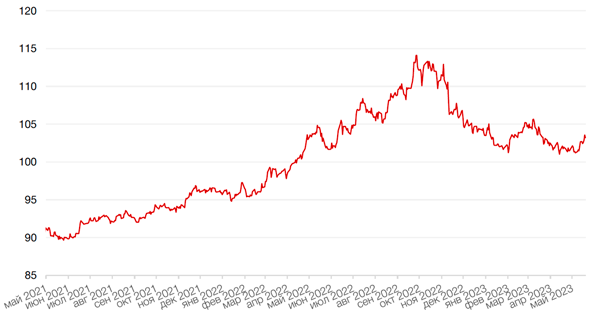

Доллар США завершил прошедшую неделю ростом на 0,5% по отношению к 6 ведущим валютам на фоне ястребиных комментариев чиновников ФРС в отношении дальнейших перспектив кредитно-денежной политики США.

Евро упал к доллару на 0,4%.

Курс биткоина вырос на 0,3% на минувшей неделе на фоне неопределенной ситуации с потолком госдолга, которая заставляет инвесторов отдавать предпочтение биткоину как средству сбережения капитала в случае дефолта США.

Рубль на прошлой неделе ослаб к евро и к доллару на 2,7%. Ослабление валюты по-прежнему связано с относительной слабостью рынка нефти и сокращением активности сделок по купле-продаже валюты экспортерами.

Динамика индекса доллара США

Динамика пары RUB/USD

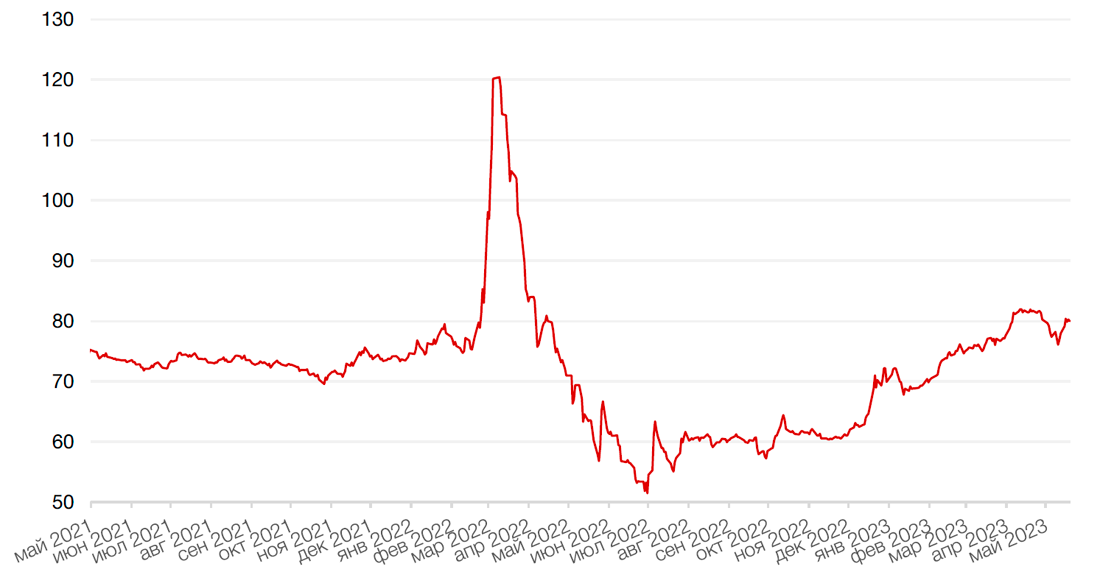

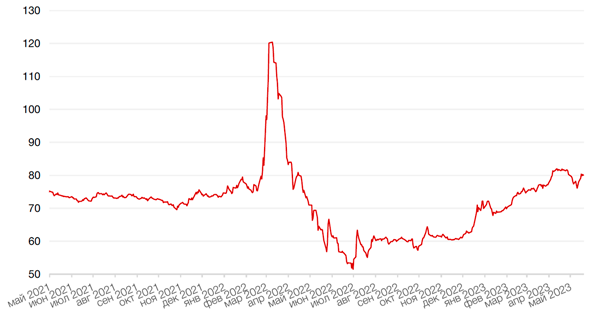

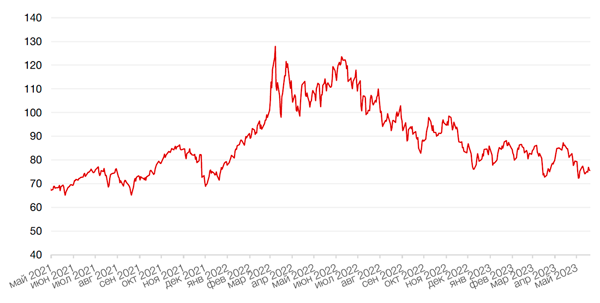

Цены на нефть сорта Brent на минувшей неделе выросли на 1,9% до отметки чуть выше $75,5 за баррель, что стало первым недельным приростом с начала апреля. Поддержку ценам на сырье в начале недели оказало заявление США о начале закупок для стратегического резерва до 3 миллионов баррелей нефти. Кроме того, в пятницу были опубликованы данные американской нефтесервисной компании Baker Hughes о числе действующих нефтяных буровых установок в США. За неделю по 19 мая их число сократилось на 11 — до 575 агрегатов, что стало самым крупным недельным снижением с сентября 2021 г. При этом на предыдущей неделе число действующих газовых буровых снизилось на 17 единиц, что стало самым сильным недельным падением с июня 2020 г.

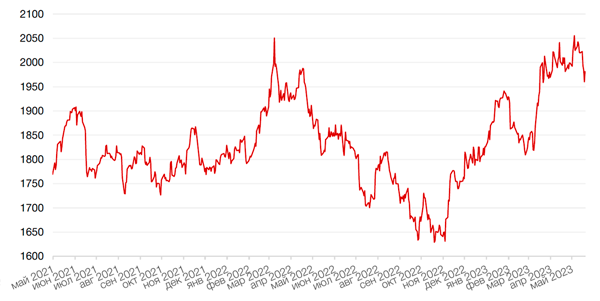

Цены на золото на прошлой неделе упали на 1,9% и закрылись на отметке $1981,60 за тройскую унцию.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

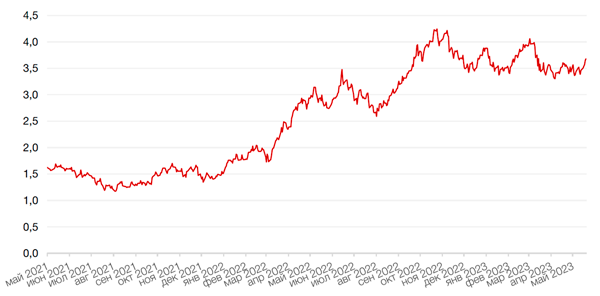

Доходности казначейских облигаций США выросли по итогам прошедшей недели на фоне выступлений представителей ФРС США, в том числе Джерома Пауэлла, намекавших на возможность сохранения текущей ставки на следующем заседании федерального комитета по операциям на открытом рынке в июне. Спрэд между краткосрочными и долгосрочными облигациями оставался отрицательным. Доходность двухлетних бумаг выросла на 28 б. п. до 4,27%, а десятилетних — на 21 б. п. до 3,68%.

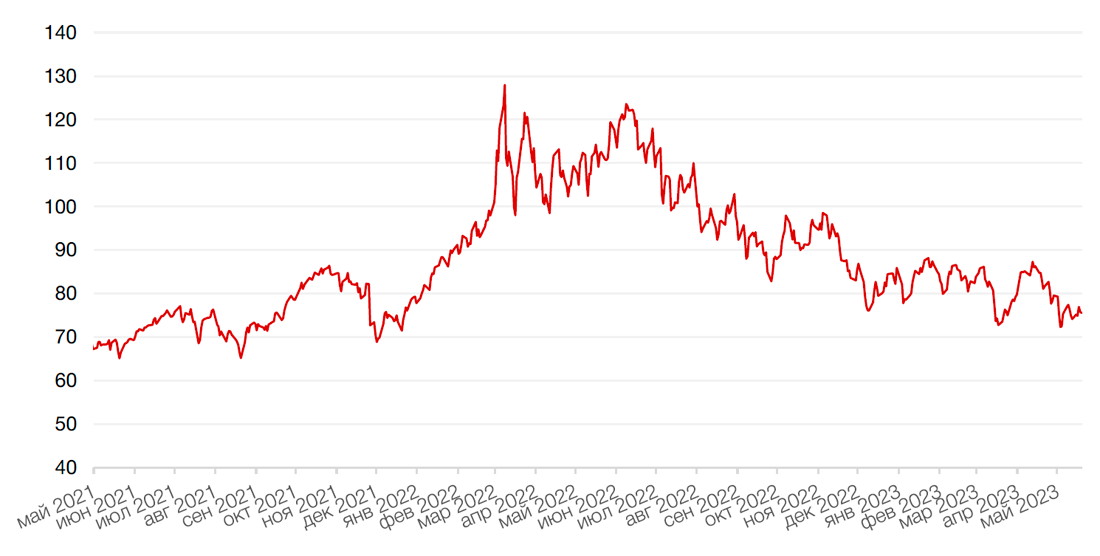

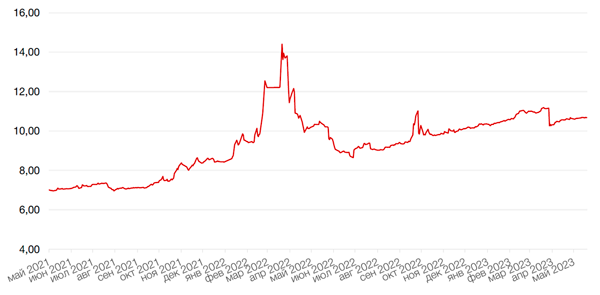

На рынке рублевого долга на прошлой неделе в коротких бумагах преобладали продавцы, в результате чего доходности на участке с погашением в срок менее года выросли на 7–10 б. п. до 7,3–7,9% годовых. При этом в более длинных бумагах доходности по итогам недели потеряли 5–8 б. п. Наиболее явным снижение было на участке с погашением в срок от трех до шести лет: доходности сократились на 3–6 б. п. до 8,4–9,2% годовых. Инвесторы на этой неделе продолжат следить за комментариями ЦБ РФ и Минфина относительно возможной траектории дальнейшего движения процентных ставок.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

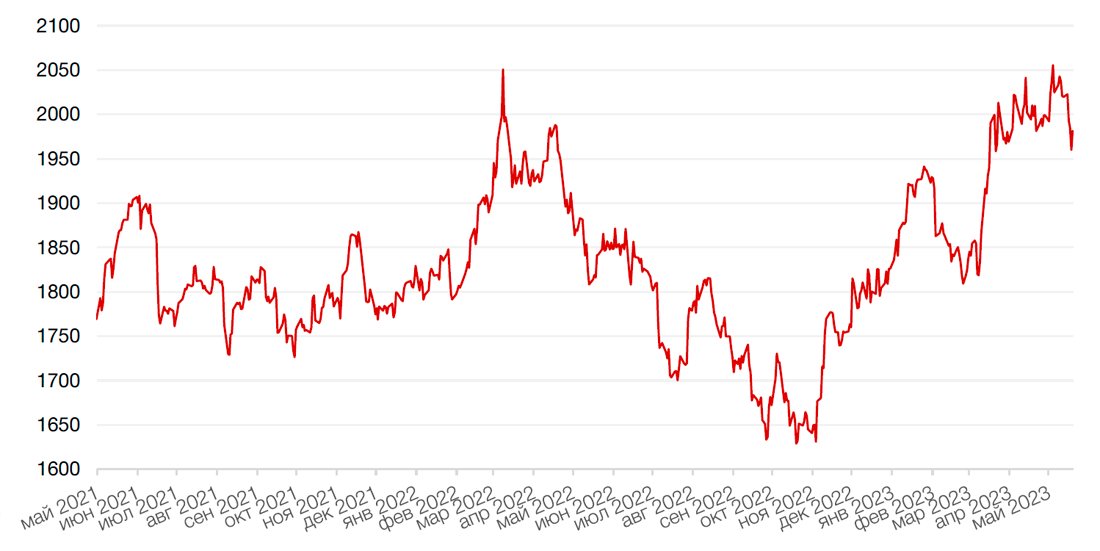

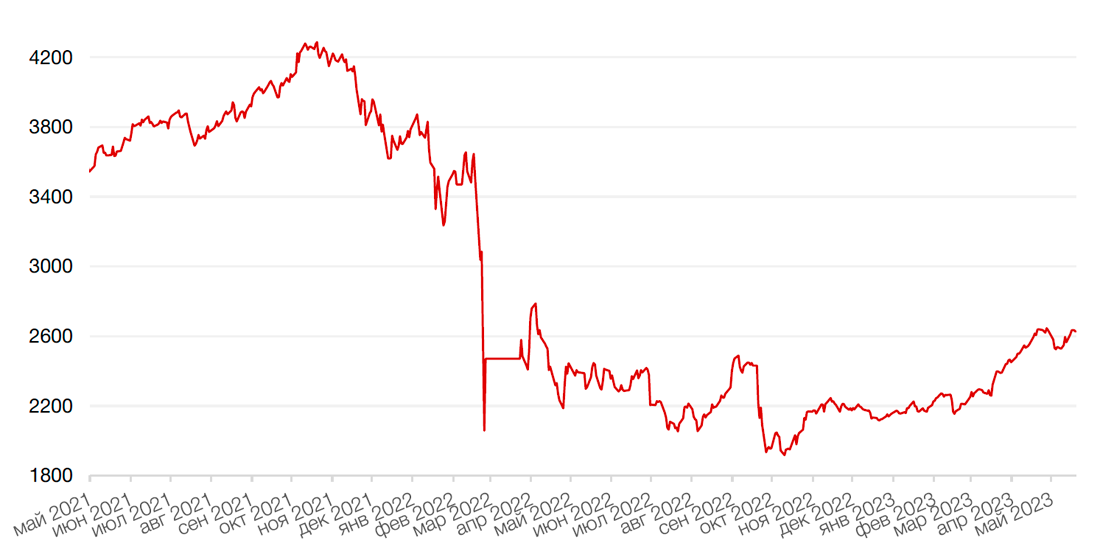

По итогам прошедшей недели индекс Мосбиржи прибавил 2,5% и обновил годовые максимумы, достигнув отметки 2658 п. Однако удержаться на этих уровнях индексу не удалось.

Тем не менее, в течение недели рост происходил на корпоративных новостях. Компания VK опубликовала сильные результаты по выручке за 2022 г., обусловленные уходом зарубежных конкурентов с отечественного рынка. В то же время показатели по прибыли, опубликованные не были. Акции VK выросли за неделю на 11%.

Сбер, Банк Санкт-Петербург и Head Hunter опубликовали высокие квартальные результаты. Акции компаний выросли на 1%, 11,9% и 6,5% соответственно.

Бумаги TCS Group, которая должна представить отчет по МСФО за 1 кв. 2023 г., наконец предприняли попытку нагнать сектор и широкий рынок, повысившись за неделю на 11,1%. Позитивный квартальный отчет может привести к дальнейшей переоценке бумаг в сторону повышения.

Под давлением находились в конце недели акции золотодобывающих компаний, Полюса и Полиметалла, в отношении которых США ввели санкции. Управление по контролю за иностранными активами Минфина США (OFAC) внесло в санкционный список Полюс и его гендиректора Алексея Востокова, а также АО «Полиметалл» — российскую дочернюю компанию группы Polymetal, через которую она владеет активами в России. При этом в сообщении OFAC нет упоминаний о самой группе Polymetal, публичной компании, зарегистрированной на о. Джерси, планирующей редомициляцию в Казахстан.

При этом руководство Polymetal прокомментировало сообщение о санкциях, отметив, что ни Polymetal International plc, ни ее дочерние организации, за исключением дочерних обществ в Российской Федерации, не подпадают под блокирующие санкции OFAC, а АО «Полиметалл» не ведет никаких дел за пределами РФ. Тем не менее акции POLY снизились на минувшей неделе на 8,2%

Бумаги Полюса подешевели на 2,7% на минувшей неделе и продолжают снижаться, торгуясь уже ниже отметки 10000 руб.

Акции Яндекса подскочили на прошлой неделе на 10,5%. Основной рост пришелся на конец недели, когда в СМИ появились новости с указанием неназванных источников о том, что Вагит Алекперов и Владимир Потанин претендуют на долю в российском бизнесе Яндекса. Сообщалось, что бизнесмены направили предложения о покупке 51% доли в российских активах компании за примерно 560–600 млрд руб. ($7–7,5 млрд).

Если данная информация верна, то такая сумма предполагает премию к текущим котировкам Яндекса. Однако подробности сделки все еще остаются неопределенными. Источники Bloomberg утверждают, что обсуждение приложений о покупке пройдет на следующей неделе, когда состоится совет директоров компании в Дубае. В статье при этом отмечается, что, по словам все тех же источников, окончательное решение по покупателям будет приниматься в Кремле. Позднее в СМИ сообщалось, что предложение Потанина объединяет группу инвесторов, в которую входят Роман Абрамович и банк ВТБ. А на этой неделе глава ВТБ Костин заявил в интервью агентству Интерфакс, что банк является участником большого консорциума, претендующего на покупку Яндекса. Костин не назвал других участников консорциума и не раскрыл сумму сделки, но добавил, что она может быть завершена до конца текущего года.

В целом, новости позитивны для акций Яндекса, поскольку, во-первых, усиливают шансы на то, что реструктуризация компании все же произойдет, и это случится до конца года, а во-вторых, потому, что в рамках сделки компания может быть оценена с премией по отношению к текущим котировкам. Но надо признать, что неопределенность еще слишком высока. Тем не менее, сохраняем позитивный взгляд на акции Яндекса.

На текущей неделе, помимо TCS Group, квартальные результаты объявят Ozon, Сегежа, РусАгро, и Мосбиржа. Однако в центре внимания инвесторов будут, вероятно, дивиденды Газпрома, прогнозы по которым варьируются от 0 до 25 руб. на акцию. На 23 мая запланировано заседание совета директоров компании. От того, какой будет рекомендация по дивидендам газового монополиста, будет, вероятно, зависеть не только динамика самих акций Газпрома, но и способность индекса Мосбиржи преодолеть сопротивление в зоне 2650 п.

Динамика индекса Мосбиржи

Динамика стоимости акции Яндекс, руб

Календарь инвестора

Понедельник, 22 мая 2023 г.

КИТАЙ - Базовая кредитная ставка НБК

Вторник, 23 мая 2023 г.

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (май)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (май)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (май)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (май)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (май)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (май)

ВЕЛИКОБРИТАНИЯ - Композитный индекс PMI

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в производственном секторе (PMI)

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в секторе услуг

США - Число выданных разрешений на строительство

США - Индекс деловой активности (PMI) в секторе услуг (май)

США - Продажи нового жилья (апрель)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 24 мая 2023 г.

ВЕЛИКОБРИТАНИЯ - Индекс потребительских цен (апрель)

ГЕРМАНИЯ - Индекс делового климата IFO Германии (май)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - Публикация протоколов FOMC

Четверг, 25 мая 2023 г.

ГЕРМАНИЯ - ВВП (1 кв.)

США - ВВП (1 кв.)

США - Баланс Федеральной резервной системы США

США - Число первичных заявок на получение пособий по безработице

РОССИЯ - Международные резервы Центрального банка (USD)

США - Индекс незавершенных продаж на рынке недвижимости (апрель)

США - Остатки резервов федеральных резервных банков

Пятница, 26 мая 2023 г.

ГОНКОНГ - Выходной

ЯПОНИЯ - Базовый индекс потребительских цен в Токио (май)

США - Базовые заказы на товары длительного пользования (апрель)

США - Базовый ценовой индекс расходов на личное потребление (апрель)

США - Объём заказов на товары длительного пользования (апрель)

США - Сальдо внешней торговли товарами (апрель)

США - Расходы физических лиц (апрель)

США - Товарные запасы в розничной торговле без учета автомобилей (апрель)

США - Индекс ожиданий потребителей от Мичиганского университета (май)

США - Индекс настроения потребителей от Мичиганского университета (май)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)