Изменение индикаторов за прошедшую неделю

| S&P 500 | 4839,81 | 1,17% ▲ |

| MSCI EM | 970,91 | -2,55% ▼ |

| RUB/$ | 88,20 | -0,24% ▼ |

| RUB/€ | 96,09 | -0,71% ▼ |

| BRENT $ | 78,56 | 0,34% ▲ |

| GOLD $ | 2029,30 | -1,09% ▼ |

| RTS | 1130,05 | -0,53% ▼ |

| MICEX | 3166,37 | -0,59% ▼ |

| 10Y UST | 4,13 | 0,19 ▼ |

| 10Y GERMANY | 2,30 | 0,16 ▼ |

| 10Y OFZ | 12,18 | -0,49 ▲ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

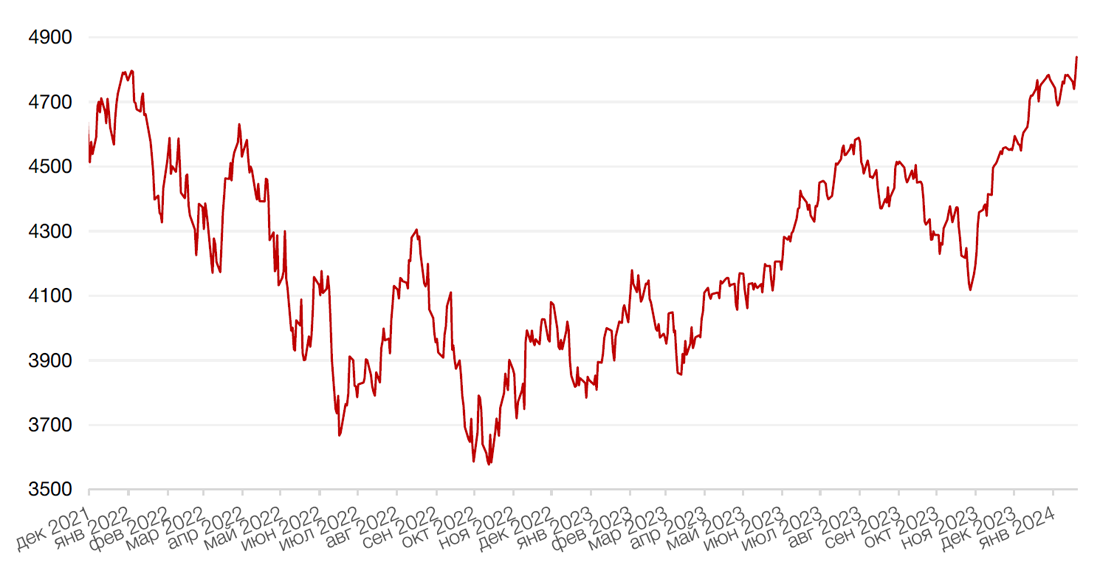

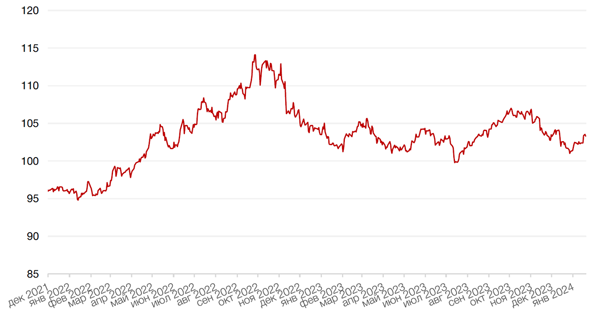

Американский фондовый рынок завершил прошедшую сокращенную неделю на позитивной ноте - индекс S&P 500 достиг нового рекордного максимума, чему способствовало ралли акций полупроводниковых компаний и других крупных представителей техсектора на оптимизме в отношении перспектив искусственного интеллекта. Производители микросхем продемонстрировали значительный рост после того, как в середине недели компания Taiwan Semiconductor заявила, что наблюдает бурный рост спроса на высокопроизводительные чипы, используемые в технологиях AI (искусственного интеллекта). Кроме того, инвесторы приветствовали информацию о том, что, как показал опрос Мичиганского университета, потребительские настроения в США улучшились в январе до самого высокого уровня с лета 2021 года. За неделю индекс Dow Jones прибавил 0,7%, индекс S&P 500 вырос на 1,2%, а высокотехнологичный индекс Nasdaq Composite взлетел на 2,3%.

На этой неделе инвесторы будут следить за решениями ЕЦБ и Банка Японии по ставке. В начале текущей недели Народный банк Китая предсказуемо оставил ставку по кредитам на год на уровне 3,45%, по пятилетним кредитам – на уровне 4,2%.

Банк Японии, как ожидается, сохранит ключевую ставку на текущем уровне -0,10%. Что касается ЕЦБ, то консенсус предполагает, что ставка также останется без изменений на уровне 4,5%. Накануне в среду в еврозоне будут опубликованы индексы деловой активности, которые могут указать на экономическую рецессию в регионе. В четверг ожидаются данные, по предварительной оценке, ВВП США за 4 квартал 2023 года (прогноз 2% после роста на 4,9% в 3-м квартале), а также по объемам заказов на товары длительного пользования и по расходам на личное потребление в США за декабрь. ФРС будет соблюдать традиционный режим «тишины» в преддверии предстоящего заседания по монетарной политике 30–31 января. Сезон отчетности продолжат такие компании, как Netflix, Tesla, 3M и Intel.

Динамика индекса S&P 500

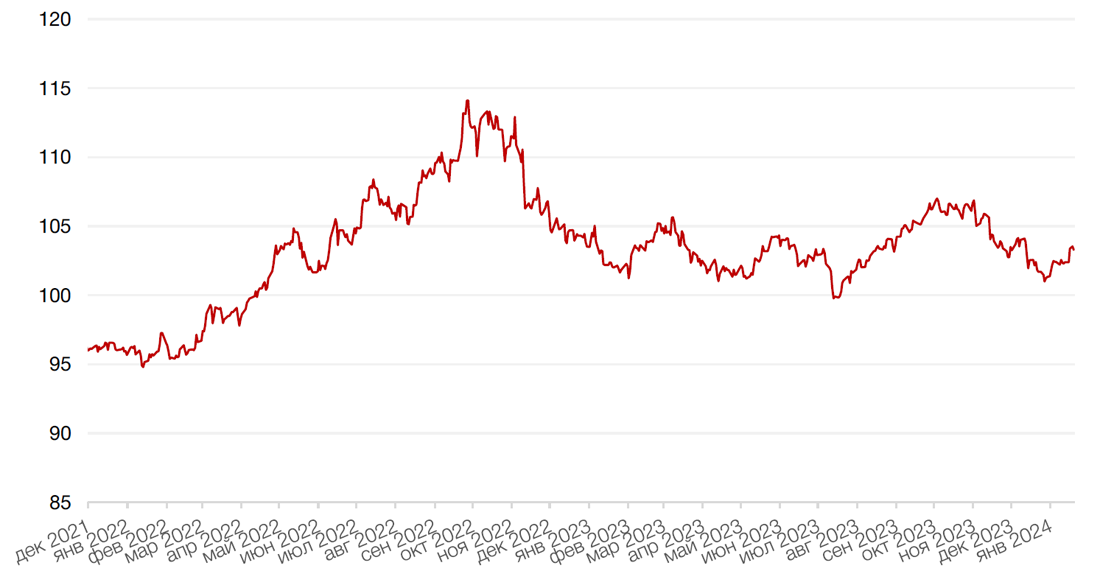

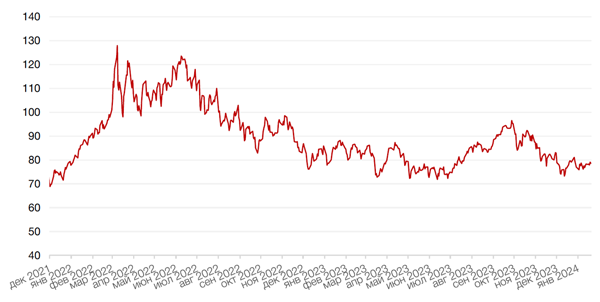

Динамика индекса MSCI EM

Валютные и товарные рынки

Индекс доллара США на минувшей неделе вырос на 1% в рамках коррекции к предыдущему падению и на ожиданиях неспешного разворота ФРС к смягчению монетарной политики.

Биткоин на прошлой неделе скорректировался вниз еще на 2,8% после масштабного роста начала месяца. Криптовалюта все еще торгуется выше уровня $40000. Напомним, что Комиссия по ценным бумагам и биржам США (SEC) одобрила на минувшей неделе 11 спотовых биткоин-ETF, которые сразу же начали торговаться на бирже. Как и принято на рынках, после случившегося факта из-за которого рос рынок, происходит коррекция. Дальнейшая динамика биткоина в 2024 году во многом будет определяться действиями Федеральной Резервной Системы, влияющей своей денежно-кредитной политикой на интерес инвесторов к рискованным активам.

Рынок ожидает, что ФРС завершил цикл повышения ключевой ставки и в 2024 году перейдет к ее снижению. Это, в свою очередь, снижает стоимость денег в экономике и увеличивает интерес инвесторов к рискованным активам. Снижение ставки явно выступит в роли попутного ветра для криптовалют, однако стоит помнить, что в новейшей истории ФРС не переходила к циклу снижения без значительных потрясений на финансовых рынках. Напомним также, что каждые 4 года биткоин проходит через халвинг - уменьшение вдвое количество новых биткоинов, создаваемых с каждым новым блоком. Эмиссия биткоина ограничена 21 млн. монетами, и халвинг необходим для сдерживания инфляции криптовалюты и сохранения лимитированной биткоина в сети. Четвертый по счету халвинг ожидается в середине апреля 2024 года. Как правило, цена на биткоин положительно реагирует на халвинг, что объясняется снижением предложения монеты. Таким образом, для биткоина 2024 год обещает быть достаточно успешным, учитывая рост его «легитимности», смягчение политики ФРС и халвинг. В то же время необходимо отметить, что криптовалюты являются рискованными активами, характеризуются повышенной волатильностью и, как все рискованные активы, резко реагируют на изменение баланса рисков.

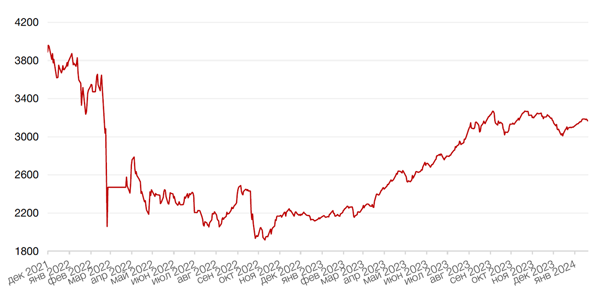

Рубль на минувшей неделе продолжил укрепление к доллару и евро, которые соответственно упали на 0,2% и 0,7%. Росту рубля способствует начавшийся налоговый период. Пик платежей придется на конец месяца, но экспортеры готовятся заранее, предполагая, что тогда доллар будет стоить еще ниже. Между тем, представитель правительства в начале недели заявил, что правительство будет ходатайствовать о продлении действия указа об обязательной продаже валютной выручки на весь год. Пока указ действует до конца марта 2024 года. В то же время, глава РСПП Шохин считает, что вопрос возможного продления требования обязательной продажи валютной выручки крупнейшими экспортерами РФ до конца 2024 года требует дополнительного обсуждения с бизнес-сообществом, а в случае принятия положительного решения – рассмотрения смягчения данной меры.

На торгах в начале текущей недели пара рубль/доллар опускалась практически до своего 6-месячного минимума, но затем вновь реализовался отскок. Тем не менее, мы не исключаем, что рубль еще протестирует отметку 87,4 руб. и может пойти дальше к уровню 85 руб./$1.

Динамика индекса доллара США

Динамика пары RUB/USD

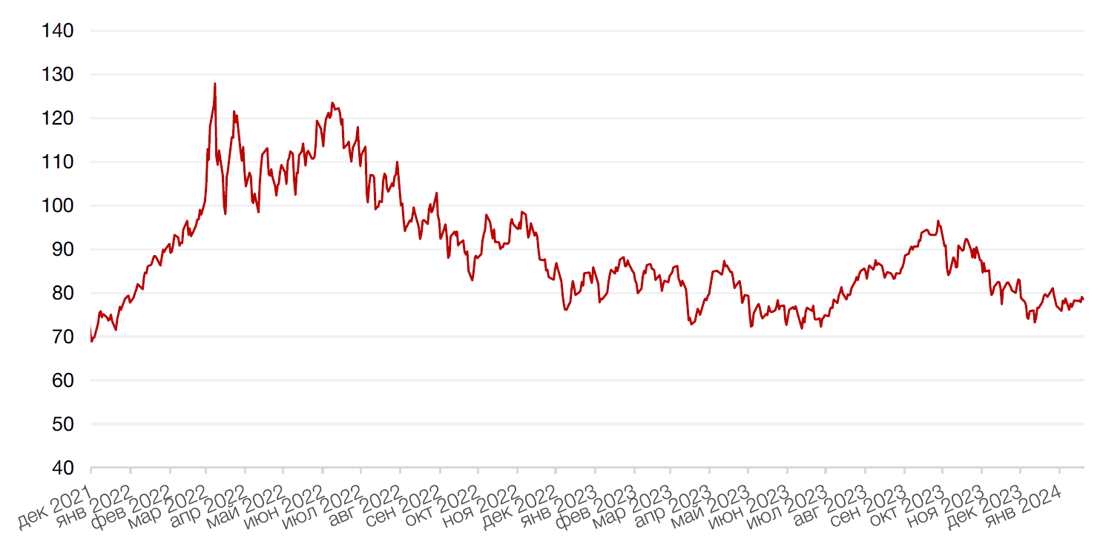

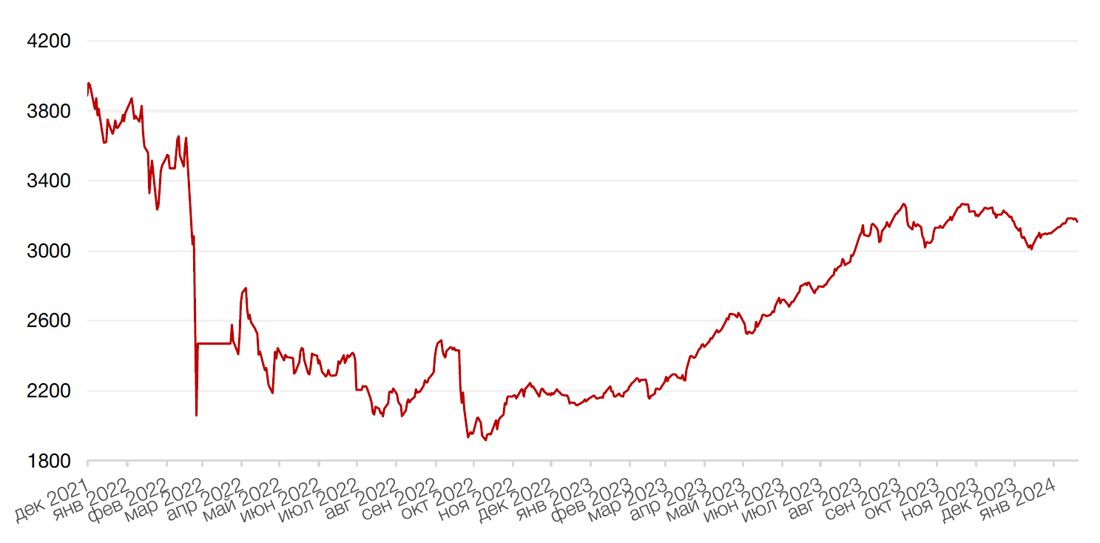

Цены на нефть показали недельный рост на фоне сохраняющейся напряженности на Ближнем Востоке и перебоев с добычей нефти, которые компенсировали опасения по поводу состояния мировой экономики. За неделю нефть Brent подорожала примерно на 0,5%.

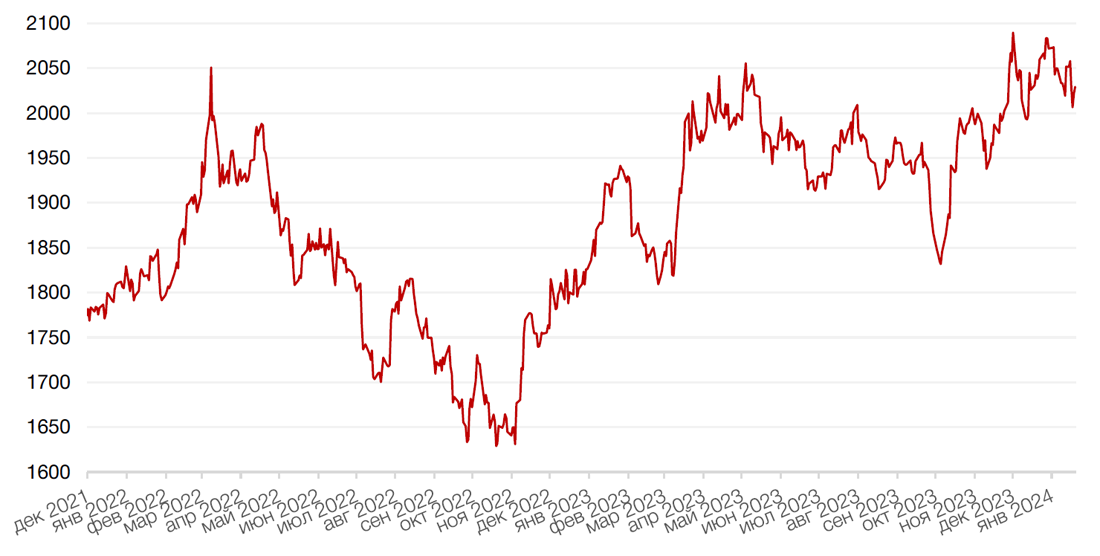

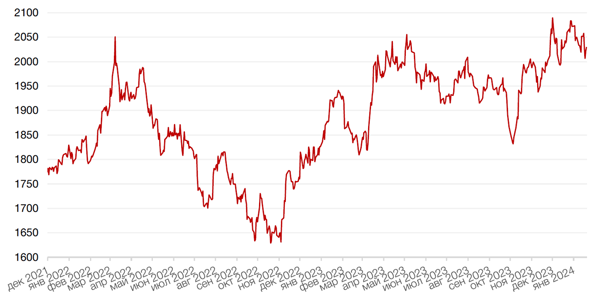

Золото по итогам недели просело на 1,1%, отражая укрепление доллара США, а в начале текущей недели немного подрастает перед публикацией макроэкономических данных.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

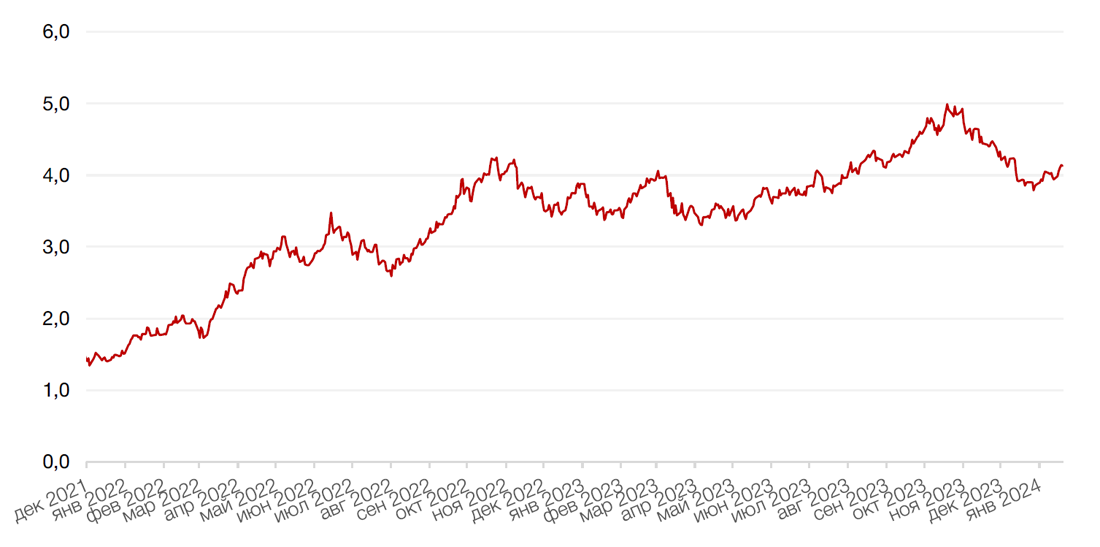

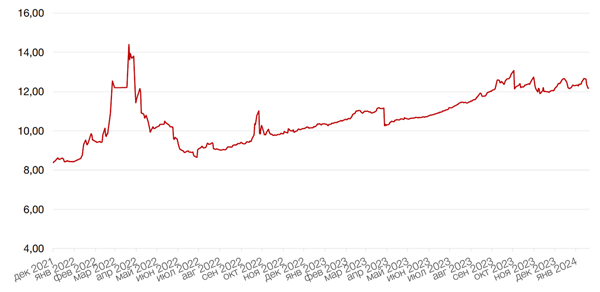

Доходность 10-летних казначейских облигаций США выросла за прошедшую неделю на 19 б.п., вновь превысив отметку 4% и достигнув уровня 4,13% годовых. На фоне неопределенности перспектив мировой экономики инвесторы уже не уверены в своих оптимистичных оценках скорого снижения ставки. В этом контексте поступающие макроэкономические данные будут иметь большое значение.

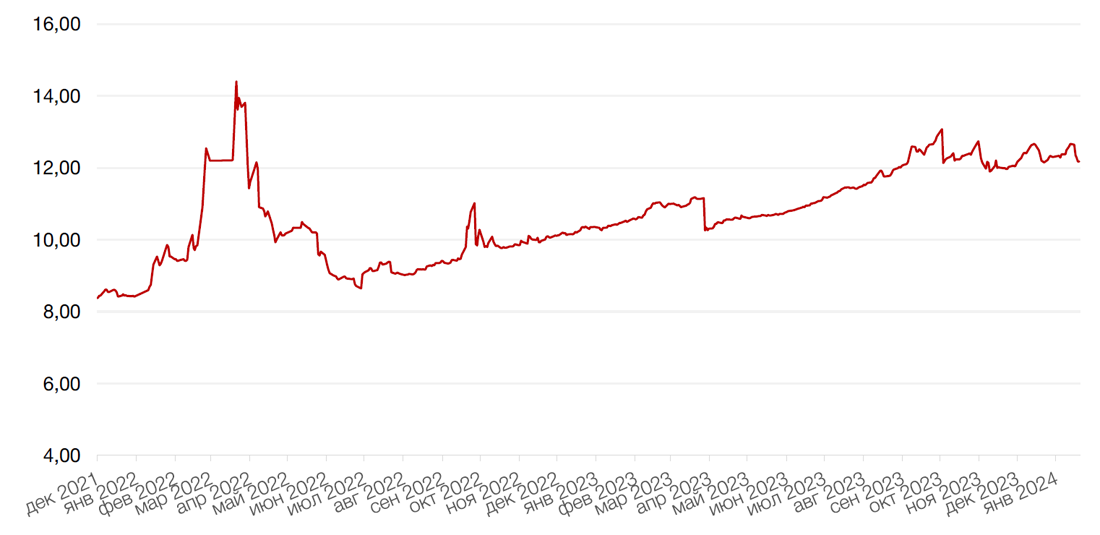

На рублевом рынке доходности ОФЗ за неделю продемонстрировала снижение на 10-50 б.п. Доходность 10-летних бумаг снизилась на 49 б.п. до 2,18% годовых. Поддержку рынку оказали свежие данные по инфляции, которая стабилизировалась на уровне 7,44% по состоянию на 15 января, а также солидный спрос на первом в этом году аукционе ОФЗ в размере порядка 137 млрд руб., размещение составило 97 млрд руб.

Крепкий рубль на фоне налогового периода продолжит оказывать поддержу рынку ОФЗ на текущей неделе.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

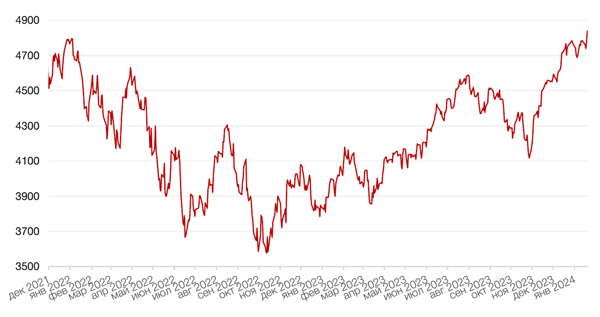

На минувшей неделе российские акции не устояли перед снижением цен на нефть и укреплением рубля. Индекс Мосбиржи упал за неделю на 0,6%.

Тем не менее, некоторые бумаги смотрелись лучше рынка. Например, акции Северстали подросли еще на 1,3%. Глава компании заявил, что на ближайшем совете директоров будет рассмотрен вопрос о дивидендах. Рынок ждет дивидендной доходности не менее 9% и возвращения к ежеквартальным выплатам.

Среди других представителей «дивидендной» корзины отметим бумаги Сбера (д.д. 12%), акции Башнефти (д.д. 14%), привилегированные акции Суругутнефтеназа (д.д. 20%+), акции Лукойла (д.д. 14%), Татнефти (д.д. 11,6%) и других.

Акции TCS Group, напротив, выступили существенно хуже рынка. Совет директоров компании одобрил редомициляцию с Кипра в РФ, и инвесторы продавали бумагу, опасаясь «навеса» продавцов после редомициляции.

Рынку пока не хватает причин для роста. В настоящее время индекс Мосбиржи торгуется около уровня 3160 п., а уровень 3200 пока выступает серьезным сопротивлением. Без поддержки со стороны каких-либо положительных драйверов данный уровень, похоже, будет сложно преодолеть. Среди потенциальных драйверов отметим возможное объявление дивидендов со стороны металлургов или положительные новости о сделке по разделению активов Яндекса, которая пока застопорилась. В случае преодоления отметки 3200 следующая цель по индексу уровень - 3300 п. Однако при отсутствии положительных новостей индекс может выйти из консолидации вниз и протестировать уровень 3150 п.

Динамика индекса Мосбиржи

Календарь инвестора

Понедельник, 22 января 2024 г.

КИТАЙ - Базовая кредитная ставка НБК

Вторник, 23 января 2024 г.

ЯПОНИЯ - Решение по процентной ставке

Среда, 24 января 2024 г.

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (январь)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (январь)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (январь)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (январь)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (январь)

ЕВРОЗОНА - Композитный индекс деловой активности (PMI) от S&P Global (январь)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (январь)

США - Индекс деловой активности в производственном секторе (PMI) (январь)

США - Композитный индекс деловой активности (PMI) от S&P Global (январь)

США - Индекс деловой активности (PMI) в секторе услуг (январь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Четверг, 25 января 2024 г.

РОССИЯ - Международные резервы Центрального банка (USD)

ЕВРОЗОНА - Заявление по монетарной политике ЕЦБ

ЕВРОЗОНА - Решение по процентной ставке (январь)

США - Число выданных разрешений на строительство

США - Общее число лиц, получающих пособия по безработице

США - Базовые заказы на товары длительного пользования (декабрь)

США - Объём заказов на товары длительного пользования (декабрь)

США - ВВП (4 кв.)

США - Дефлятор ВВП (4 кв.)

США - Продажи нового жилья (декабрь)

США - Сальдо внешней торговли товарами (декабрь)

США - Число первичных заявок на получение пособий по безработице

ЕВРОЗОНА - Пресс-конференция ЕЦБ

Пятница, 26 января 2024 г.

США - Баланс Федеральной резервной системы США

США - Базовый ценовой индекс расходов на личное потребление (декабрь)

США - Базовый ценовой индекс расходов на личное потребление (декабрь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)