Изменение индикаторов за прошедшую неделю

| S&P 500 | 4369,71 | -2,11% ▼ |

| MSCI EM | 964,44 | -3,34% ▼ |

| RUB/$ | 93,76 | 5,71% ▲ |

| RUB/€ | 102,09 | 6,32% ▲ |

| BRENT $ | 84,80 | -2,32% ▼ |

| GOLD $ | 1916,50 | -1,55% ▼ |

| RTS | 1047,03 | 4,61% ▲ |

| MICEX | 3111,22 | -1,40% ▼ |

| 10Y UST | 4,25 | 0,09 ▼ |

| 10Y GERMANY | 2,62 | - |

| 10Y OFZ | 11,76 | -0,02 ▲ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

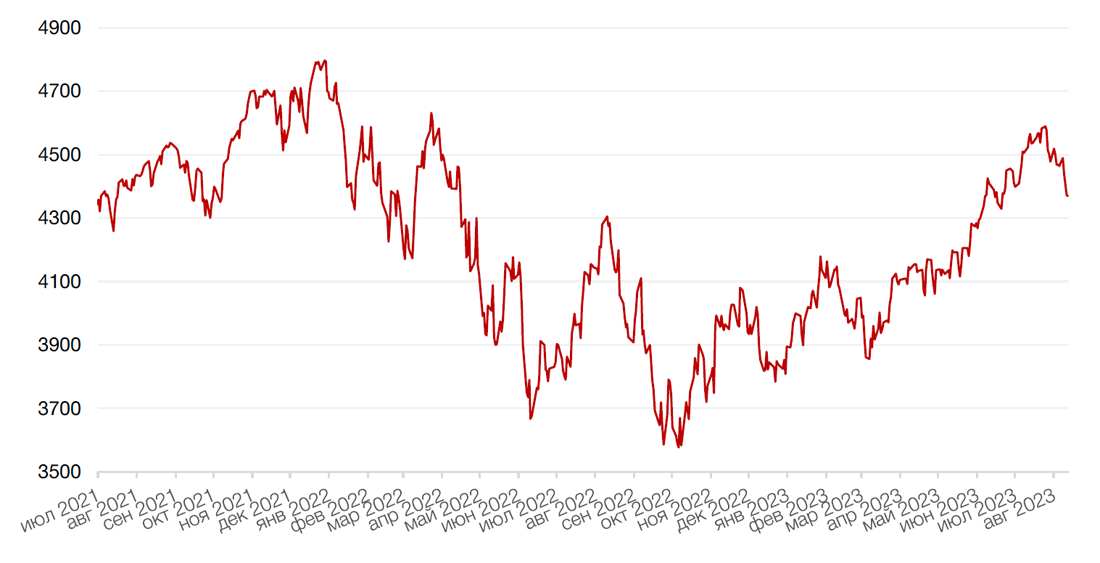

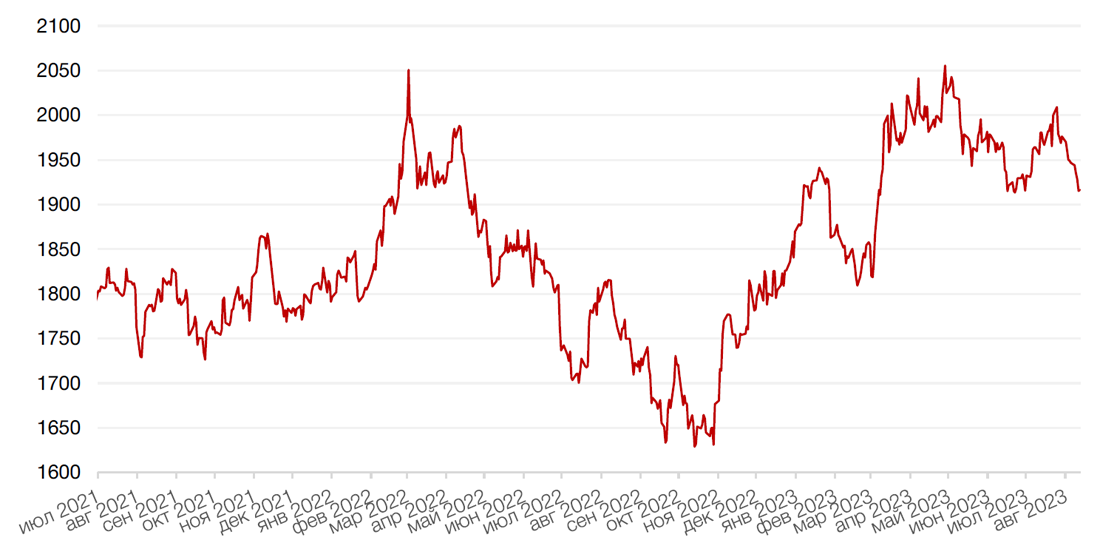

Большинство основных американских индексов завершили прошедшую неделю падением после того, как хорошие экономические данные усилили ожидания того, что Федеральная резервная система будет держать процентные ставки на более высоком уровне дольше, чем ожидалось изначально. Среди основных фондовых индексов на этой неделе S&P 500 продемонстрировал снижение на 2,1% до самого низкого уровня почти за восемь недель. Dow Jones упал на 2,2%, что стало самым большим недельным падением с марта, а Nasdaq Composite потерял 2,6% , оказавшись на 10-ти недельном минимуме.

Основным событием прошедшей недели стала публикация в среду протоколов федерального комитета по операциям на открытом рынке (FOMC). Она указала на то, что единого мнения относительно дальнейшего повышения ставок среди чиновников нет, и существуют вполне определенные взгляды на целесообразность окончания их ужесточения. Однако, большинство участников комитета по-прежнему видят значительные риски роста инфляции, что может потребовать дальнейшего ужесточения денежно-кредитной политики, говорится в протоколе. ФРС не ожидает рецессии в конце 2023 года, при этом уже сейчас отмечается замедление экономического роста и возрастающая безработица в стране, хотя рынок труда все еще силен. Также чиновники подчеркивают, что банковская система США стабильна, но в экономической активности наблюдается замедление, поскольку повышение ставок работает так, как это планировалось и отмечается ужесточение условий кредитования. По итогу публикации протоколов, согласно фьючерсным контрактам, участники рынка в настоящее время не ожидают еще одного повышения ставки в текущем году, хотя предполагаемые шансы этого на заседании с 31 октября по 1 ноября выше, чем на следующем заседании 19–20 сентября. Инвесторы по-прежнему считают, что ФРС начнет снижать ставки в 2024 году. Ждем, что к концу 2024 года ставки будут находится на уровне 4,25% годовых.

На корпоративном фронте, инвесторы также оценивали отчетность крупных розничных ритейлеров, которая обычно указывают на реальное состояние американской экономики. Так, несмотря на публикацию достаточно сильных результатов, акции Walmart снизились на 2,0% за неделю, поскольку рост сопоставимых продаж в магазинах США замедлился, а руководство ведет себя осторожно в отношении потребительских расходов, хоть и повысило прогноз по прибыли на 2024 финансовый год до $6,36–$6,46 на акцию при ожиданиях в $6,3 на одну бумагу. Между тем, акции сети дисконтных розничных магазинов TJX подскочили на 4,2% за неделю благодаря росту покупательского трафика за счет увеличения выгодных предложений и промо-акций в течение квартала. Несмотря на опасения по поводу давления на кошельки покупателей, объем розничных продаж в США показал рост на 0,7% м./м. в июле, при этом потребители продолжают демонстрировать финансовую устойчивость. Эти данные послужили аргументом в пользу того, что ФРС, вероятно, продолжит ужесточение денежно-кредитной политики и будет удерживать ставки на более высоком уровне дольше, чем изначально планировалось.

В свою очередь, большинство европейских фондовых индексов завершили неделю падением на фоне сохраняющихся экономических проблем. Неопределенность в отношении будущего курса денежно-кредитной политики Федеральной резервной системы США, а также опасения по поводу роста экономики Китая, оказали давление на рынок акций еврозоны. На этом фоне европейский индекс STOXX 600 закрыл неделю падением на 2,3%, немецкий DAX закрылся с понижением на 1,6%, французский индекс CAC40 потерял 2,4%, а британский FTSE 100 - 3,5%.

На текущей неделе в центре внимания будет находиться ежегодный симпозиум мировых центральных банков, который пройдет с 24 по 26 августа в Джексон-Холле. Ожидается, что председатель ФРС Джером Пауэлл выступит с речью, которая будет в значительной степени опираться на последние данные по инфляции. Большинство участников рынка считают, что Пауэлл будет придерживаться жесткой риторики и повторит намерение удерживать ставку на высоком уровне в течение длительного периода времени для достижения целевого уровня инфляции, что, однако, уже заложено в цены активов. На макроэкономическом фронте выйдут обновленные по рынку недвижимости, индекс деловой активности (PMI) в секторе услуг, а также индекс настроения потребителей от Мичиганского университета за август. Помимо этого, инвесторы продолжат следить за продолжением сезона отчетности. Наибольшее внимание привлекут результаты компании Nvidia.

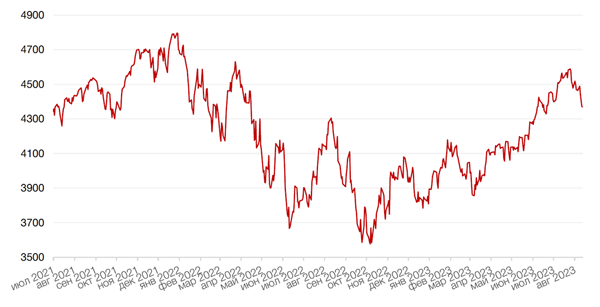

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

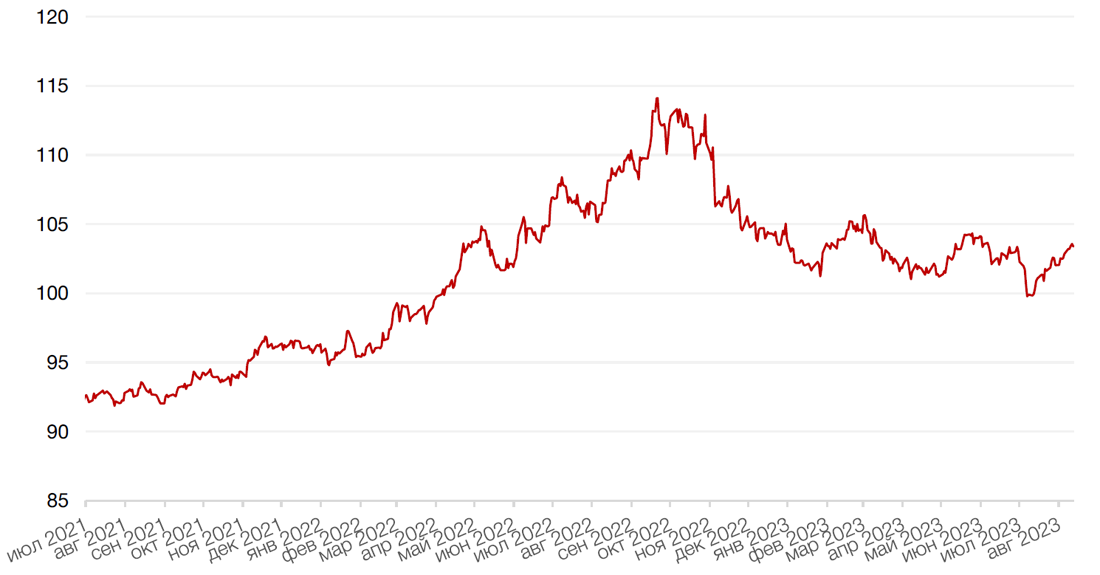

Доллар США завершил прошедшую неделю ростом на 0,5% по отношению к 6 ведущим валютам на фоне роста доходности казначейских облигаций и после публикации «ястребиных» сигналов протокола июльского заседания ФРС США.

По итогу прошедшей недели евро упал к доллару на 0,7% на фоне роста доллара ко всем основным валютам.

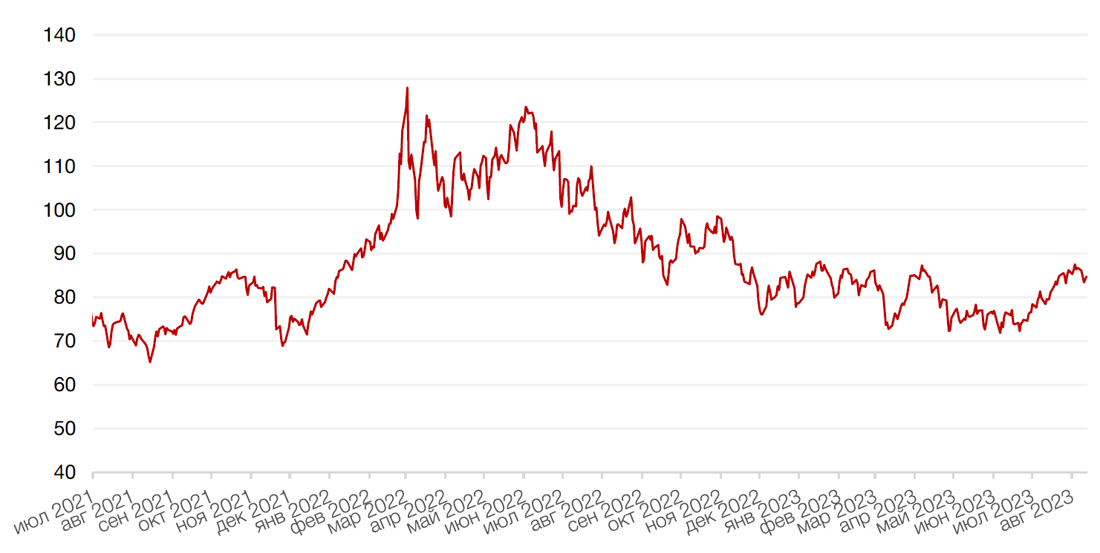

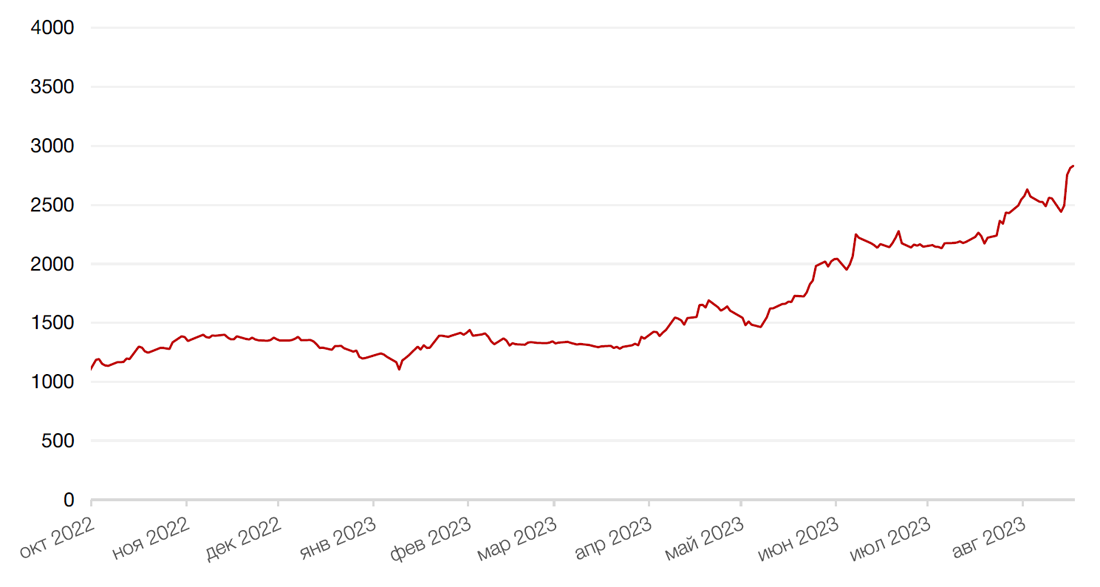

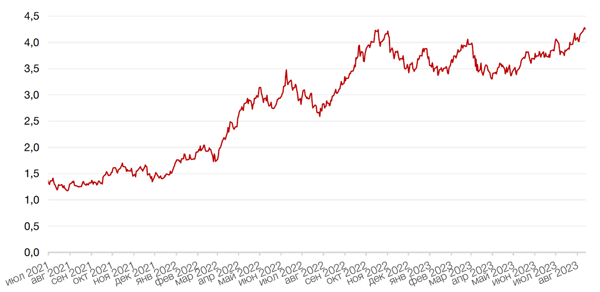

На прошлой неделе рубль укрепился к доллару и к евро на 5,7% и 6,3% соответственно на фоне активных заявлений и действий властей, направленных на укрепление локальной валюты после превышения курсом доллара уровня 100 рублей за доллар. Так, Банк России на внеочередном заседании совета директоров 15 августа резко повысил ключевую ставку сразу на 350 б. п. до 12%, что оказалось выше ожиданий рынка повышения ставки на 250 б.п. Однако важно отметить, что на текущий момент, ключевая ставка слабо влияет на курс рубля в условиях ограничений на потоки капитала. Укрепление российской валюты в последние дни по большей части было связано с увеличением объема продаж валюты экспортерами на фоне договоренности правительства с экспортерами о добровольной продаже 80-90% валютной выручки с целью поддержания курса локальной валюты.

Курс биткойна упал на 11,4% на минувшей неделе до отметки чуть выше $26 000 за токен, упав до самого низкого уровня с конца июня на фоне распродаж рисковых активов из-за растущих опасений более жесткой политики Федеральной резервной системы. Помимо этого, накануне газета The Wall Street Journal опубликовала финансовые результаты SpaceX за первый квартал 2023 финансового года, из которых стало известно, что компания Илона Маска продала в прошлом году свои активы в биткоинах на общую сумму $373 млн. Это, по-видимому, усилило падение криптовалют.

Динамика индекса доллара США

Динамика пары RUB/USD

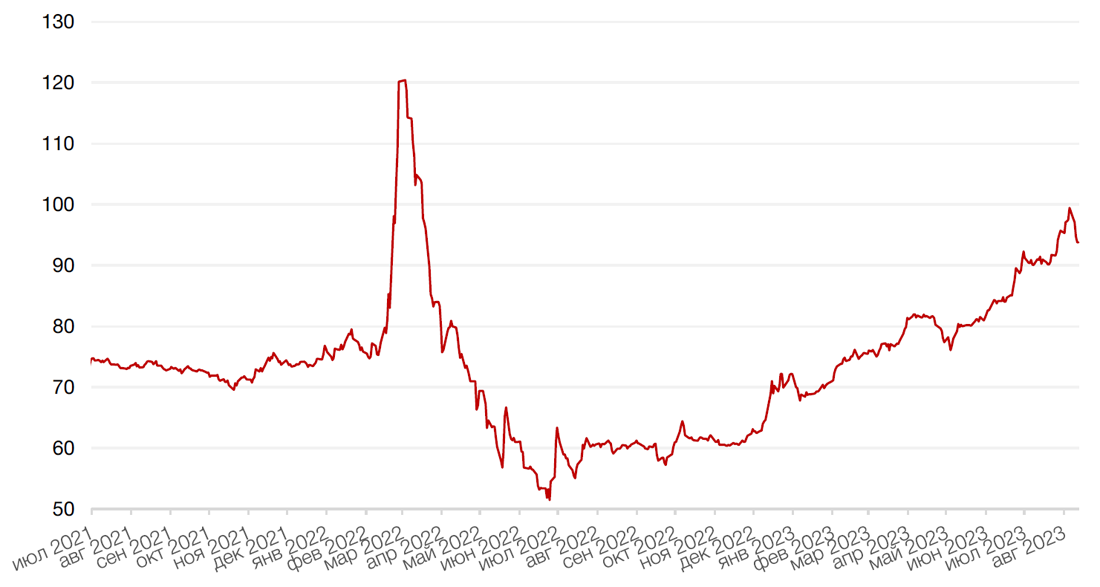

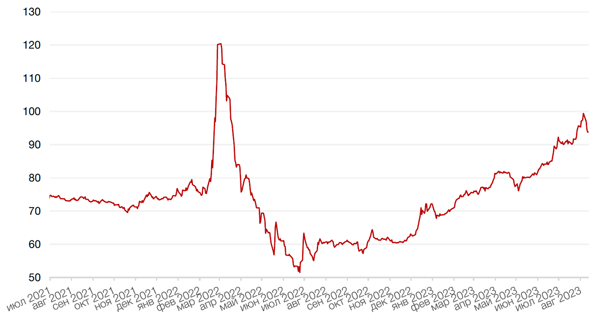

Цены на нефть сорта Brent на минувшей неделе упали на 2,3% до отметки чуть ниже $85 за баррель, поскольку опасения относительно замедления темпов роста китайской экономики и повышения процентной ставки в США омрачают перспективы спроса. Опасения по поводу спроса на сырьевые товары, по-видимому, были подогреты данными по промышленному производству в Китае, которые в июле не оправдали ожиданий. Так, объем промышленного производства Поднебесной в июле вышел на уровне 3,7% в годовом исчислении, что значительно ниже ожиданий роста на 4,4% г./г. Дополнительное давление на нефтяные котировки оказала статья издания Wall Street, предупредившая о резком замедлении экономического развития КНР, которое может превратиться в затяжную стагнацию. В дополнение, «ястребиные» сигналы протокола июльского заседания ФРС и признаки продолжающейся силы на рынке труда усилили опасения, что регулятор может продолжить повышение процентной ставки или удерживать ее в течение более длительного времени, что приведет к возможному снижению потребления топлива в США, в частности по мере приближения окончания летнего сезона.

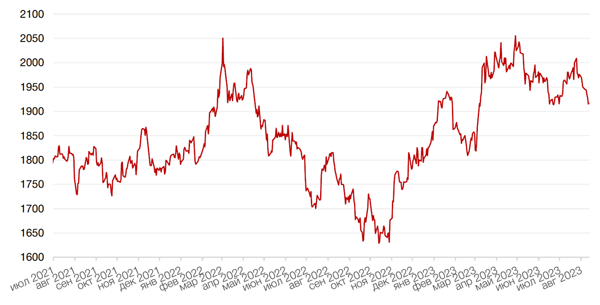

Цены на золото на прошлой неделе упали на 1,5% и закрылись на отметке $1916,50 за тройскую унцию на фоне роста доходностей казначейских облигаций.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

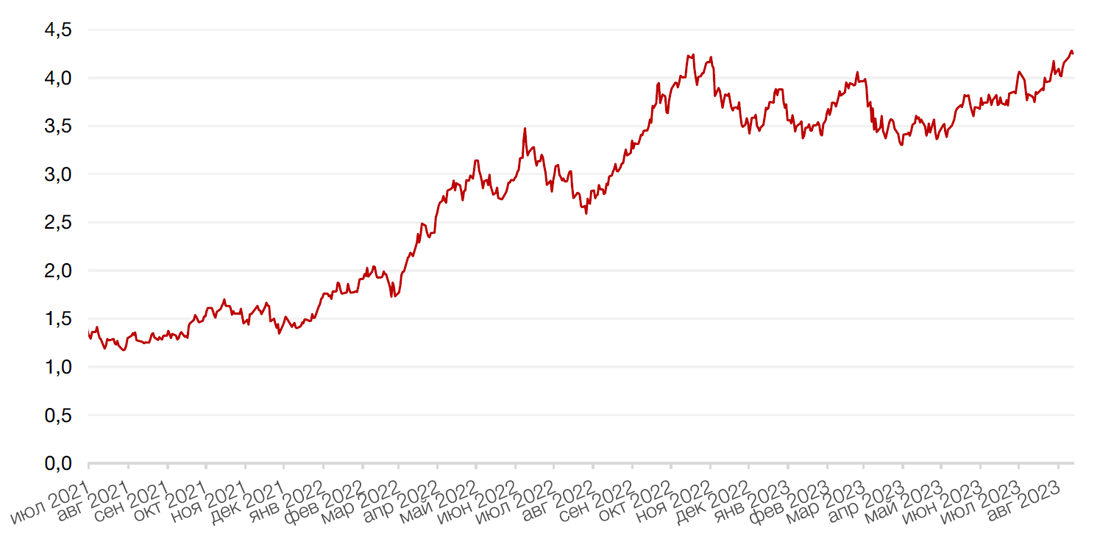

Доходности долгосрочных казначейских облигаций США достигли локальных максимумов на прошлой неделе, поднявшись выше отметки 4,30%, поскольку инвесторы оценивали протоколы последнего заседания федерального комитета по операциям на открытом рынке (FOMC), указавшего на возможность дальнейшего ужесточения денежно-кредитной политики ФРС США. Спред между краткосрочными и долгосрочными бумагами оставался отрицательным. Доходность двухлетних облигаций увеличилась на 3 б. п. до 4,93%, а десятилетних — на 11 б. п. до 4,26%.

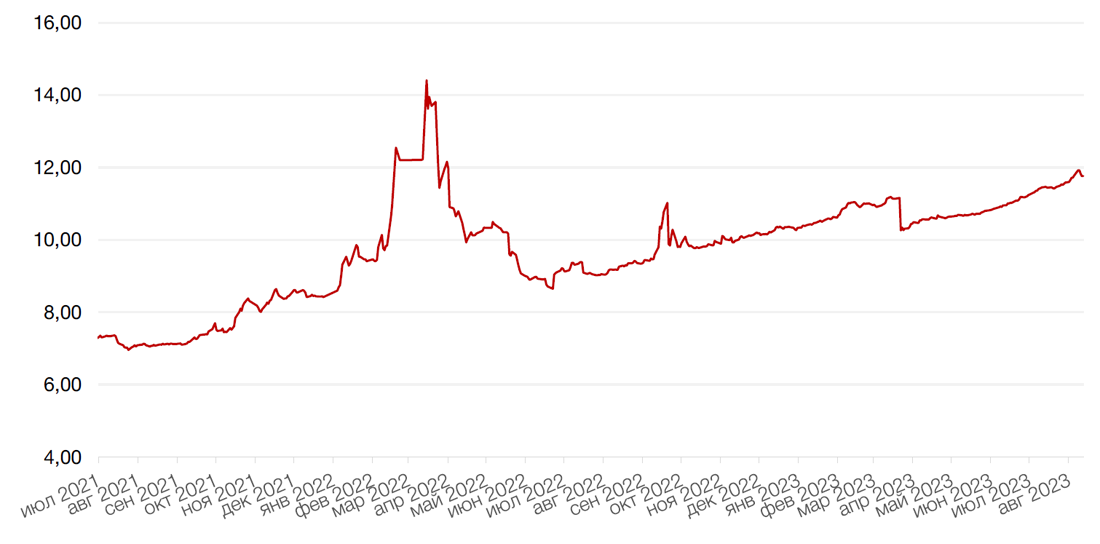

На рынке рублевого долга, после повышения ключевой ставки ЦБ РФ на 350 б.п. котировки ОФЗ резко просели, однако ближе к пятнице начали восстанавливаться. Доходности коротких госбумаг по итогам недели увеличились на 60–200 б. п., в результате чего доходности облигаций с погашением в срок менее года составили 10,3–10,5% годовых. На участке от года до шести лет доходности выросли примерно на 20 б. п. до 10,4–10,99% годовых. В более длинных выпусках доходности снизились на 5–10 б. п. до 11–11,2%.

На текущей неделе не ожидается заметных изменений на рынке госдолга. Инвесторы, скорее всего, станут искать новые ориентиры для принятия решений. Одним из таких ориентиров могут стать аукционы по размещению ОФЗ, которые традиционно запланированы на среду.

Динамика доходности 10-летних UST, % годовых

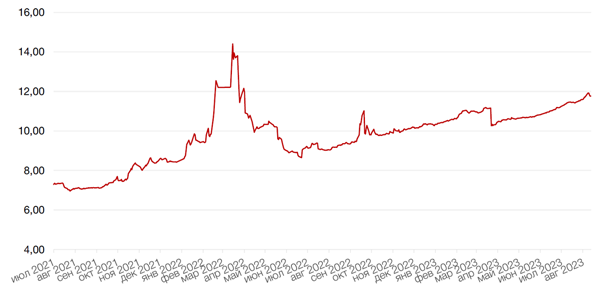

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

По итогу прошедшей недели индекс Мосбиржи упал на 1,4%, закрывшись чуть выше отметки в 3100 б.п. после того, как Банк России на внеочередном заседании регулятора резко повысил ключевую ставку сразу на 350 б.п. с 8,5% до 12% годовых. Текущая мера оказала поддержку локальной валюте, но привела к распродажам на рынке акций, поскольку в последние недели слабый рубль поддерживал интерес розничных инвесторов к акциям, как к способу спасения обесценивающихся рублевых сбережений.

На макроэкономическом фронте, согласно Банку России, ценовые ожидания бизнеса растут второй месяц подряд, превышая средние значения 2021–2022 гг. Увеличение ценовых ожиданий наблюдалось по всем отраслям, что подтверждает резонность повышения ставки ЦБ РФ на прошлой неделе. Также согласно Банку России, в августе индикатор бизнес-климата снизился до 5,2 пунктов, оставаясь вблизи максимальных за восемь лет значений.

На корпоративном фронте, в центре внимания инвесторов было раскрытие списка потенциальных покупателей российских активов Полиметалла, которые компания планирует продать в течение следующих 6-9 месяцев. Это приобретение вызвало серьезный интерес со стороны крупных игроков отрасли, включая Полюс, УГМК, Селигдар, Владислава Свиблова и Алросы. Справедливая стоимость активов компании в РФ оценивается примерно в $2–2,5 млрд с учетом долга.

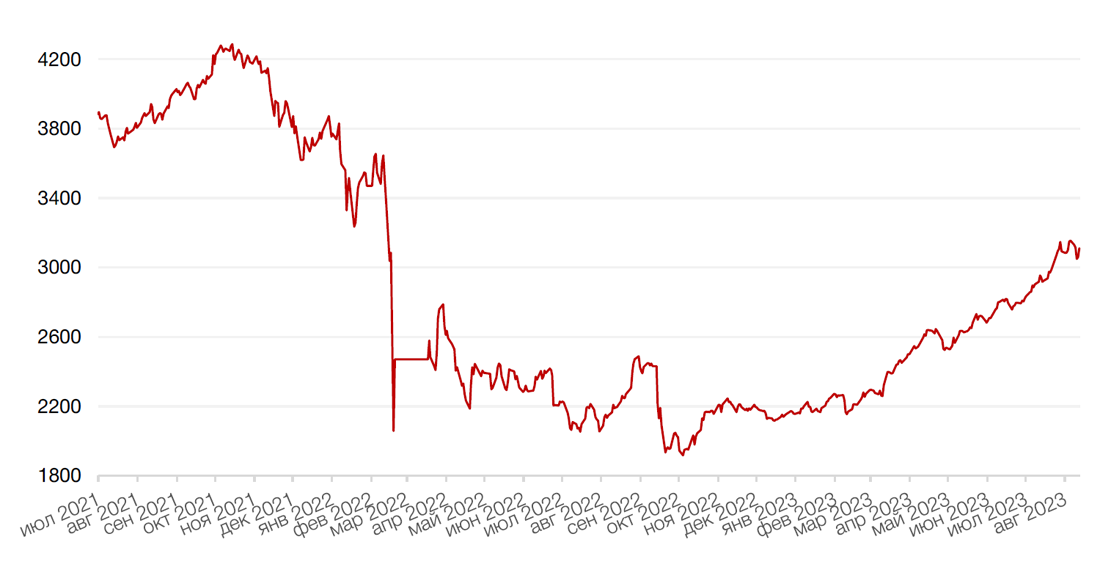

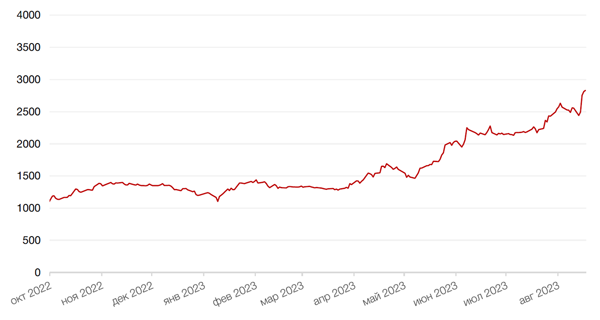

В свою очередь, HeadHunter представил сильные финансовые результаты за 2К23 по МСФО, свидетельствующие о сохранении высоких темпов роста уже третий квартал подряд. Объем продаж вырос на 78% г/г до 5,6 млрд руб. против +25% г/г в 1К23. Рост был обусловлен высоким спросом на кандидатов и, как следствие, увеличением числа платящих пользователей, а также эффектом низкой базы. Скорр. EBITDA выросла на 146% г/г до 4,1 млрд руб., а рентабельность по скорр. EBITDA — на 16,3 п. п. в годовом сопоставлении до 58,7%, что отражает сильную динамику выручки. Чистая денежная позиция на конец 2К23 составила 8,6 млрд руб. Акции компании выросли на 10,8% после публикации сильной финансовой отчетности.

Напоследок, инвесторы оценивали отчетность X5, результаты которой по итогу 2кв.23г. (по МСФО) превзошли ожидания инвесторов. Общие чистые продажи выросли на 19% г/г до 772 млрд руб., что соответствует ранее представленным операционным показателям. По EBITDA по МСФО 17 (-1% г/г, 61 млрд руб.) компания существенно превзошла ожидания, в то время как рентабельность по EBITDA уменьшилась на 1,2 п. п. в годовом сопоставлении до 5,7%. Совокупный долг X5 на конец 2К23 составлял 229 млрд руб., а отношение чистого долга к EBITDA за 12 месяцев по МСФО 17 — 1,1x. Представленные X5 Retail Group результаты оказались лучше ожиданий инвесторов, что отражает лидирующее положение компании на рынке, оптимальную для нынешних условий структуру форматов и операционную эффективность. Акции компании выросли на 1,5% за неделю после публикации сильной финансовой отчетности.

На текущей неделе из важных макроэкономических отчетов отметим выход обновленных данных по объему промышленного производства за июль, а также объема международных резервов Центрального Банка. На корпоративном фронте, совет директоров Алросы 26 августа примет решение по выплате промежуточных дивидендов за 1П23. Также 23 августа МосБиржа опубликует отчётность за 2кв.23г. по МСФО., а МТС – 22 августа.

Динамика индекса Мосбиржи

Динамика стоимости акций HeadHunter, руб

Календарь инвестора

Понедельник, 21 августа 2023 г.

КИТАЙ - Базовая кредитная ставка НБК

ГЕРМАНИЯ - Индекс цен производителей (PPI) (июль)

Вторник, 22 августа 2023 г.

США - Продажи на вторичном рынке жилья (июль)

Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 23 августа 2023 г.

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (август)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (август)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (август)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (август)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (август)

ЕВРОЗОНА - Композитный индекс деловой активности (PMI) от S&P Global (август)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (август)

США - Число выданных разрешений на строительство

США - Индекс деловой активности (PMI) в секторе услуг (август)

США - Продажи нового жилья (июль)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Объём промышленного производства (июль)

Четверг, 24 августа 2023 г.

США - Симпозиум в Джексон-Хоул

США - Базовые заказы на товары длительного пользования (июль)

США - Число первичных заявок на получение пособий по безработице

РОССИЯ - Международные резервы Центрального банка (USD)

США - Fed's Balance Sheet

Пятница, 25 августа 2023 г.

ГЕРМАНИЯ - ВВП (2 кв.)

США - Индекс ожиданий потребителей от Мичиганского университета (август)

США - Индекс настроения потребителей от Мичиганского университета (август)

США - Ожидаемая инфляция от Мичиганского университета (август)

США - Выступление главы ФРС г-на Пауэлла

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью