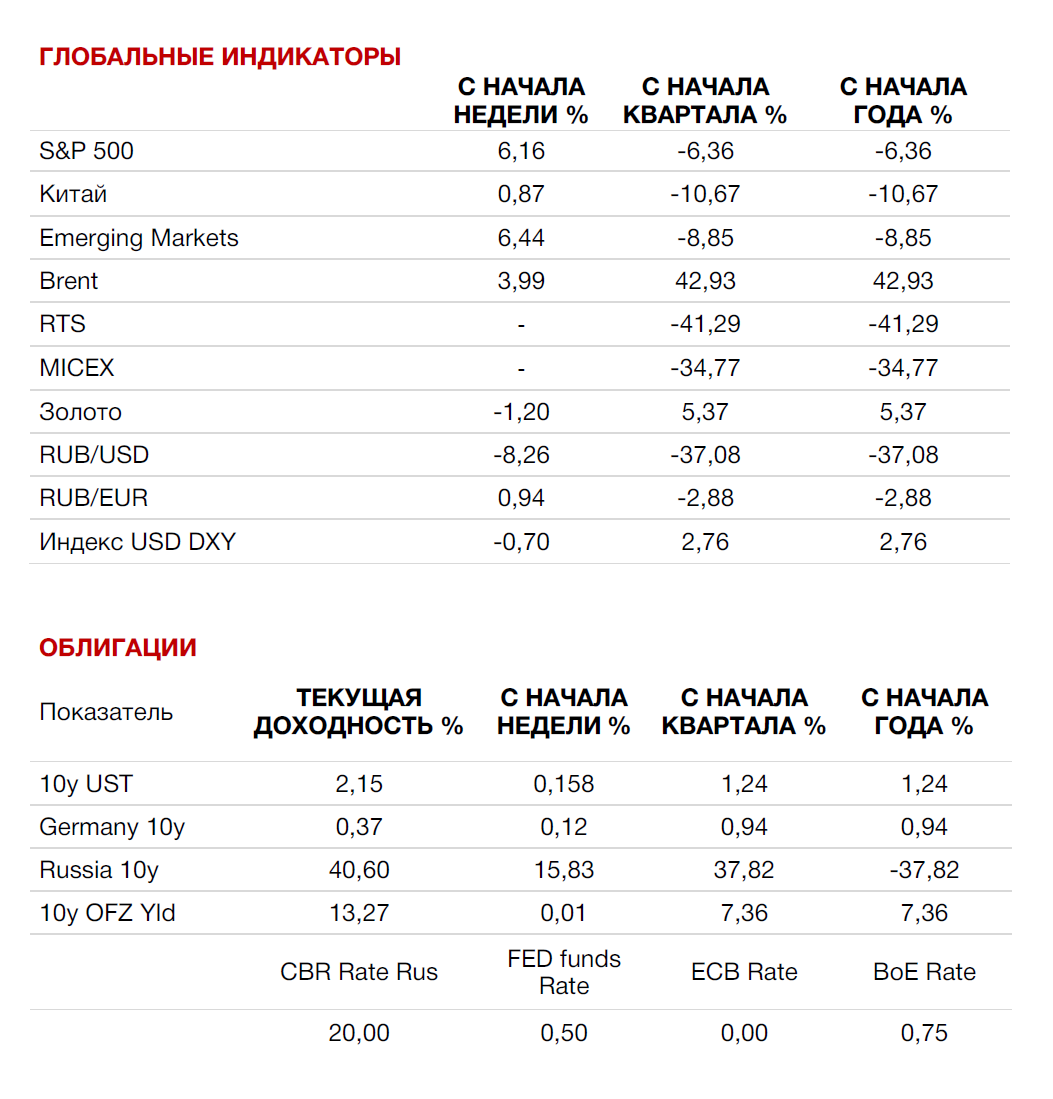

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

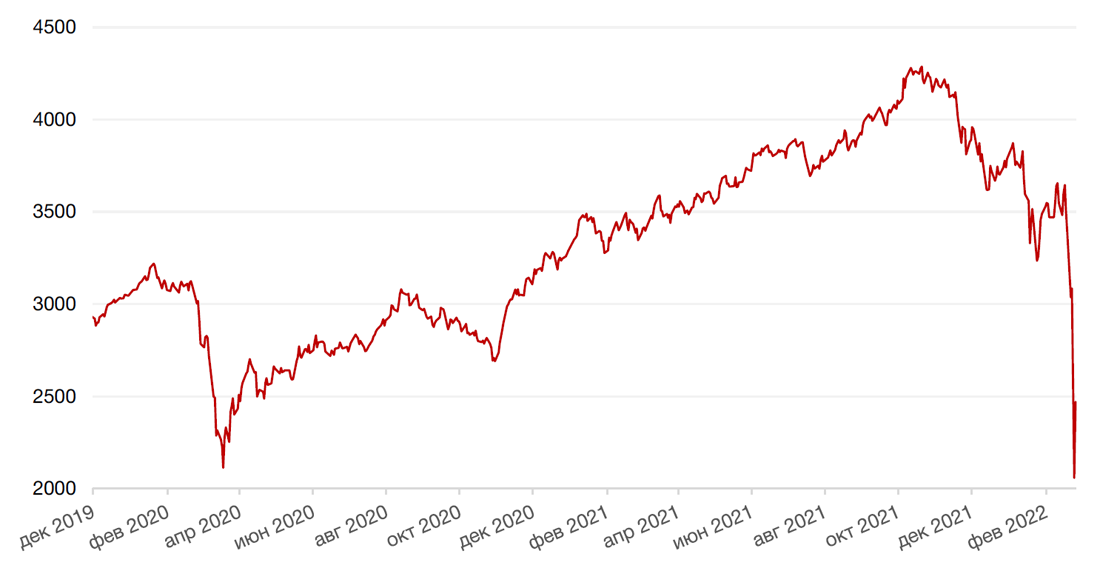

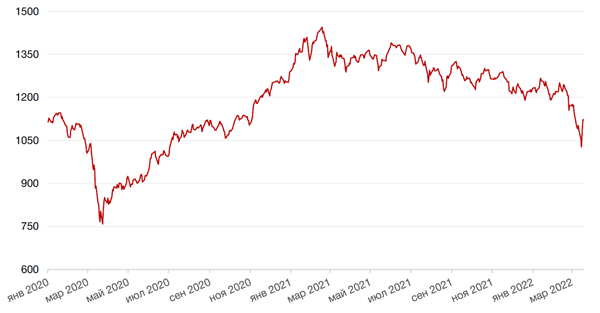

Американские индексы завершили свою лучшую неделю с ноября 2020 года на фоне активной скупки инвесторами просадки на рынке акций. Даже несмотря на то, что ФРС США впервые с 2018 года повысила свою базовую ставку на 25 б.п., действия регулятора помогли укрепить бычьи настроения, поскольку были широко ожидаемы. Индекс S&P 500 по итогам недели закрылся с повышением на 6,2%, Nasdaq Composite подскочил на 8,2%, а Dow Jones Industrial Average вырос на 5,5%.

Как прокомментировала ФРС по итогам двухдневного заседания, ужесточение монетарной политики связано с более устойчивым, чем ожидалось, ростом инфляции, которая уже достигла максимума за последние 40 лет. Медианные ожидания участников FOMC по ставке на 2023 год теперь составляют 2,75% и предполагают еще 6 повышений ставок в текущем году (т.е. на каждом последующем заседании ФРС в этом году). Центральный банк США также существенно снизил ожидания по экономическому росту в США – с 4,0% до 2,8% на 2022 г. Прогнозы по росту американской экономики в 2023-2024 годах остались без изменений на уровнях 2,2% и 2,0% соответственно. Кроме того, председатель ФРС Джером Пауэлл заявил, что методология сокращения баланса ФРС будет опубликована в протоколах мартовского заседания. На данном этапе можно предположить, что ФРС объявит о начале сокращения баланса уже в ходе майского заседания. По заявлениям Пауэлла, сокращение будет происходить более быстрыми темпами, чем в прошлых циклах ужесточения политики, при этом нельзя полностью исключать рост ставки сразу на 0,5% на одном из заседаний, в случае если инфляция не замедлится.

В свою очередь, большинство европейских фондовых индексов также завершили неделю уверенным ростом на фоне массового выкупа подешевевших акций. Европейский индекс STOXX 600 закрыл неделю ростом на 5,4%, немецкий DAX повысился на 5,8%, французский индекс CAC-40 укрепился на 5,8%, а британский FTSE 100 подорожал на 3,5%.

Инвесторы продолжают следить за развитием ситуации вокруг конфликта в Украине. Кроме того, среди событий недели – выступления председателя ЕЦБ Кристин Лагард и председателя ФРС Джерома Пауэлла, запланированные на начало недели. На макроэкономическом фронте выйдут обновленные данные индекса потребительских цен (СPI) Великобритании за февраль и индекса деловой активности в производственном секторе (PMI) Германии, продаж нового жилья в США и обновленные данные по базовым заказам товаров длительного пользования в США за февраль.

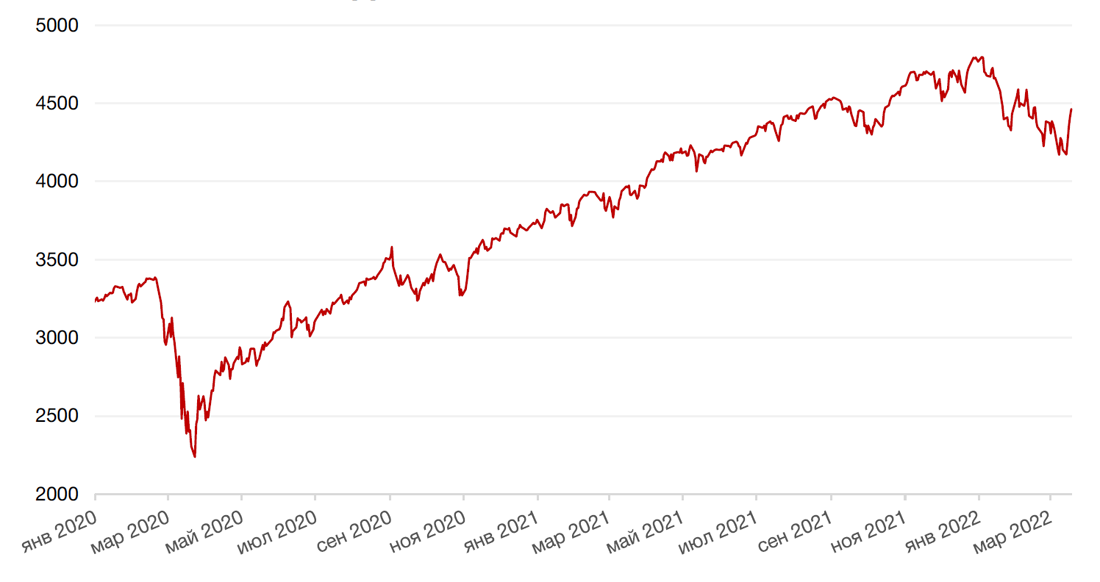

Динамика индекса S&P 500

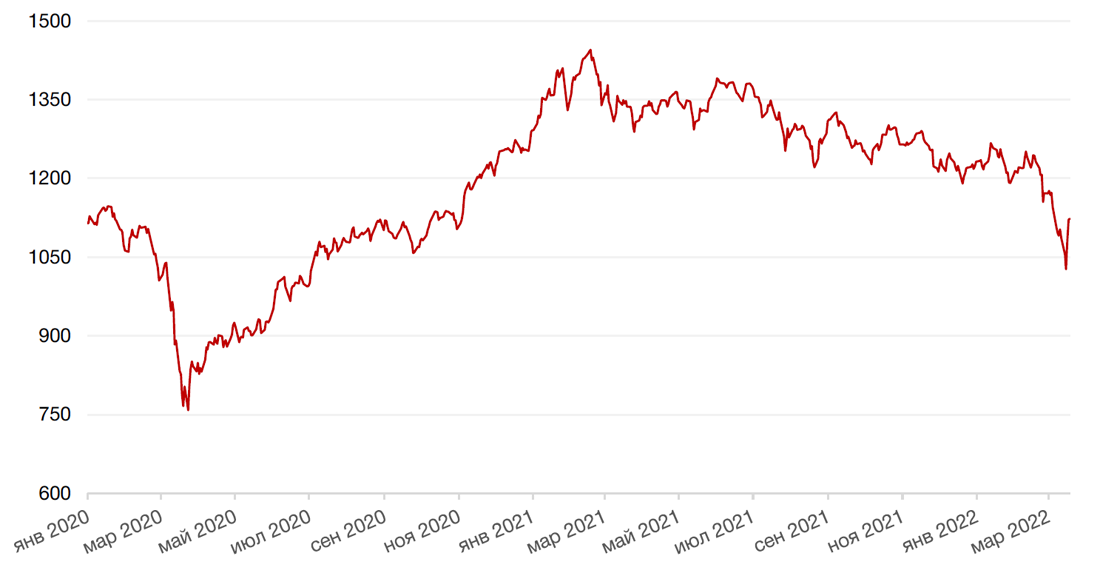

Динамика индекса MSCI EM

Валютные и товарные рынки

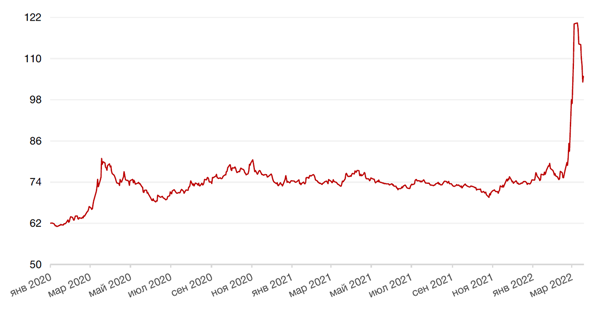

Доллар США завершил неделю падением на 0,90% по отношению к 6 ведущим мировым валютам, однако по-прежнему находится на 6-летнем максимуме по отношению к японской йене, после того как Банк Японии принял решение сохранить параметры денежно-кредитной политики в стране без изменений.

По итогам прошедшей недели евро вырос к доллару на 1,34%, на фоне возросших надежд на дипломатическое решение конфликта на Украине. Однако в начале текущей недели доллар возобновил рост, торгуясь в узком диапазоне в преддверии комментариев главы Федеральной резервной системы США и других ее представителей на этой неделе. Считается, что в первые месяцы после начала ужесточения монетарной политики доллар обычно теряет свои позиции, однако в этот раз геополитические риски и решимость ФРС относительно высокой скорости повышения ставки могут стать причиной сохранения «силы» американской валюты.

Биткоин на минувшей неделе вырос на 7,84% на фоне массового выкупа рисковых активов после новостей о возможном дипломатическом решении конфликта на Украине и несмотря на ужесточение денежно-кредитной политики ФРС США.

Рубль на фоне всех ограничений на движения капиталов и в ожидании значительного профицита счета текущих операций РФ укрепился к доллару США на 9%. Однако отметим, что курс в значительной степени удерживается мерами capital controls. ЕС и США обсуждают новые пакеты санкций в отношении России, среди которых фигурируют запрет на заход российских судов в морские порты станы ЕС, а также отказ от импорта энергоносителей из России. В случае введения новых тяжелых санкций кажущаяся стабилизация рубля окажется под угрозой.

Динамика индекса доллара США

Динамика пары RUB/USD

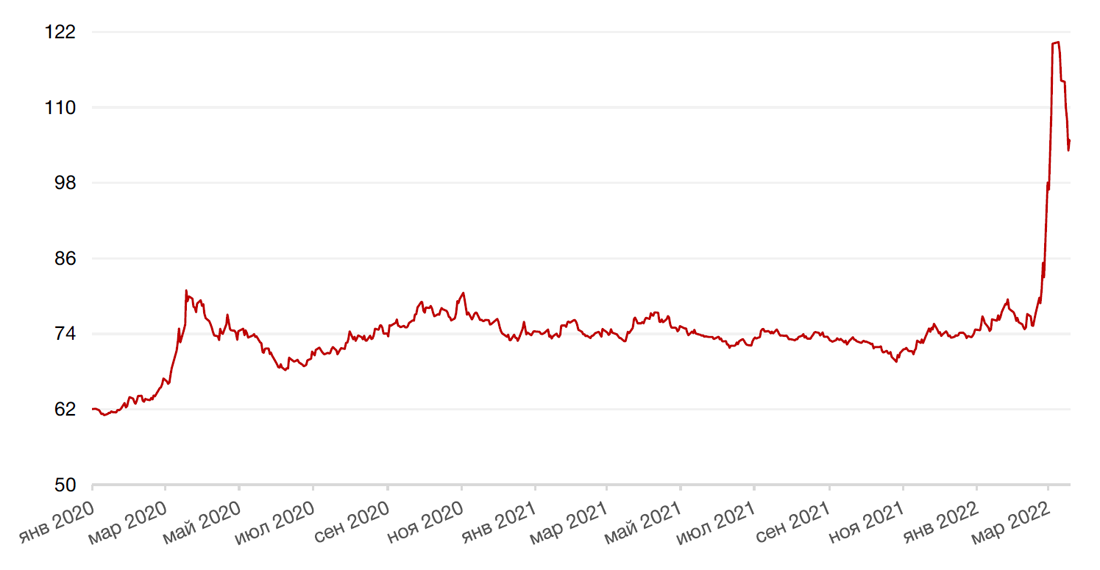

Цены на нефть снизились на прошлой неделе на 4,2% до минимума с конца февраля на фоне переговоров России с Украиной и опасений по поводу спроса со стороны Китая из-за новой вспышки заболеваемостью Covid-19. В то же время, как указывает Международное энергетическое агентство (МЭА), российские нефтяные компании в апреле могут сократить добычу нефти на 3 млн баррелей в сутки. Аналитики Morgan Stanley ожидают сокращения поставок на 1 млн баррелей в сутки. А Евросоюз обсуждает вопрос о введении нефтяного эмбарго в отношении России в ходе подготовки пятого раунда санкций в ответ на спецоперацию российских ВС на территории Украины. По сообщению Reuters, на эмбарго настаивают страны Балтии, против — Германия. Для консенсуса решающей может оказаться позиция Франции, которая председательствует в ЕС.

При этом роль Китая как контрагента России в сфере энергоносителей уже ощутимо возросла. Так, по данным Bloomberg, в феврале Китай импортировал из России почти 401 тыс. тонн СПГ, что в два раза больше, чем за тот же период годом ранее, и составляет 8% всех поставок СПГ, несмотря на то, что условия поставок сейчас затруднены и многие сделки были приостановлены в ожидании «более четких политических сигналов».

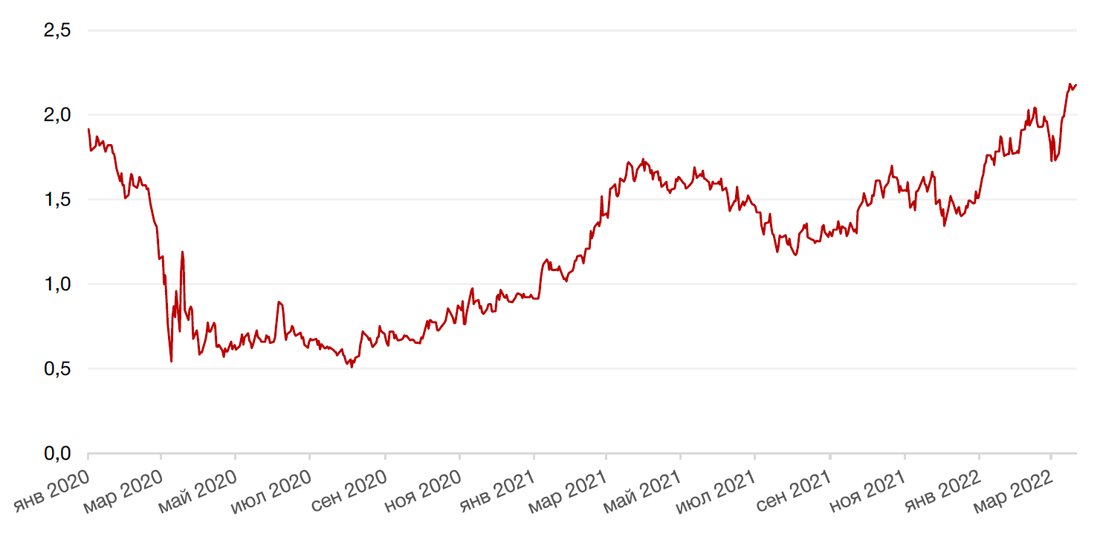

Цены на золото упали на прошлой неделе на 3,4% и закрылись на отметке $1921,62 за тройскую унцию на фоне массового выкупа рисковых активов на минувшей неделе.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

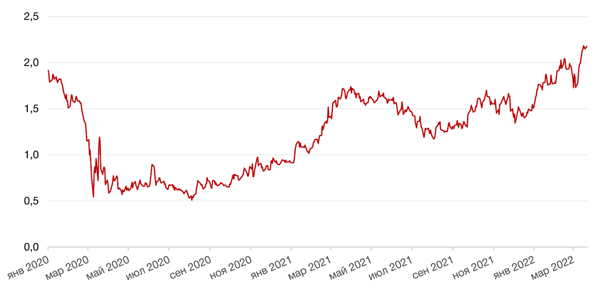

На фоне начала цикла ужесточения монетарной политики в США доходность 10-летних казначейских облигаций США выросла за неделю на 16 б.п. до 2,15% годовых, несмотря на то, что регулятор выбрал мягкий сценарий ужесточения.

Напомним, что в феврале 2022 года инфляция в США в годовом выражении составила 7,9%, что является рекордным уровнем за последние 40 лет. Безработица при этом снизилась до 3,8%.

Небольшое повышение ставки, вероятно, обусловлено, возросшими геополитическими рисками и вряд ли позволит хоть как-то повлиять на уровень инфляции. Недаром ФРС повысила прогноз по инфляции расходов на личное потребление (PCE), которые исключают более волатильные и цены на продовольствие и энергоносители, с 2,6% до 4,3% в 2022 г. и с 2,3% до 2,7% в 2023 г. А прогноз по росту ВВП на 2022 г., напротив, был понижен с 4% до 2,8%.

Пауэлл заявил, что на следующем заседании рассмотрит сокращение баланса ФРС. Однако пока неясно, какой вариант сокращения будет использован – мягкое сокращение баланса без реинвестирования облигаций, либо агрессивный. Возможный, этого пока не знает и сам регулятор, учитывая высокий уровень неопределённости в связи с геополитической обстановкой.

На прошлой неделе доходность 5-летних облигаций США сравнялась с доходностью 10-леток, тогда как по 2-летним бумагам доходность находится на уровне 1,94% годовых, что приближает кривую к состоянию инверсии, которая считается одним из признаков будущей рецессии.

Между тем, основным событием на российском внешнедолговом рынке стало погашение купона по двум выпускам российских еврооблигаций. Минфин осуществил выплату на сумму $117,2 млн и его платежное поручение было исполнено 16 марта путем разморозки части валютных резервов ЦБ. Ранее стало известно, что, несмотря на санкции, выплаты России по суверенному долгу в долларах возможны до 25 мая. По словам представителя американского Минфина, до этого срока ограничения не препятствуют платежам по обслуживанию долга, но после него для них потребуется специальная лицензия. Таким образом, ожидаемого дефолта по российским обязательствам не произошло.

Тем временем на пятничном заседании ЦБ РФ принял решение сохранить ключевую ставку на уровне 20%. Повышение ставки вкупе с мерами по ограничению вывоза капитала пока выполнили задачу стабилизации финансовых рынков, обеспечив, в частности, возврат денежных средств населения в банковскую систему, и вряд ли дальнейшее ужесточение монетарной политики может как-то улучшить ситуацию как с точки зрения рынков, так и со стороны инфляции. Согласно последнему опросу экономистов, проведенному ЦБ, медианный прогноз по инфляции составляет 20%, что представляется нам вполне реалистичным ожиданием, учитывая масштаб девальвации рубля, массовый исход компаний с российского рынка, санкции, ведущие к сокращению импорта, и значительные нарушения в цепочках поставок и оплаты товаров.

Как бы то ни было, ЦБ принял решение открыть торги по ОФЗ 21 марта сначала в режиме аукциона, а затем уже в режиме основных торгов. По итогам аукционов падение цен большинства облигаций федерального займа (ОФЗ) составило от 1% до 32%. На основных торгах также ощущалась поддержка со стороны ЦБ. Тем не менее, в первые же минуты торгов доходности по ОФЗ снизились по всей кривой до следующих уровней: 1) короткие выпуски сроком погашения до 2-х лет торговались с доходностью 16,50-18,00%; 2) выпуски с погашением в 2024-2030 годах торговались с доходностью в диапазоне 14,50-15,90; 3) длинный край кривой доходности ОФЗ торговался с доходностью 13,50-13,90%

Данное движение в ОФЗ, и в целом инверсия кривой доходности ОФЗ, когда короткие ставки выше чем длинные, говорит о том, что участники рынка ждут довольно скорого снижения ключевой ставки с текущих уровней.

Однако эти ожидания могут реализоваться лишь в случае отсутствия новых жестких санкций.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

На российском рынке акций торги по-прежнему не проводятся. Открытие секции торгов ОФЗ может являться сигналом того, что регулятор готовится и к запуску торгов по акциям, но какой-либо достоверной информации о планах ЦБ на этот счет пока нет.

На этой неделе основное внимание приковано к теме переговоров между Киевом и Москвой, однако пока в этой сфере не наблюдается какого-либо прорыва. Между тем, ЕС рассматривает пятый пакет санкций в отношении России, в рамках которого обсуждаются даже такие жёсткие меры, как закрытие морских портов для российских судов, а также нефтяное эмбарго. По информации Reuters, за эмбарго выступают страны Балтии, а Германия, напротив, предостерегает от такого решения, аргументируя свое возражение тем, что в случае эскалации у ЕС не останется действенных мер. Как пишет Reuters, Москва предупредила ЕС, что в случае эмбарго на поставки нефти может быть перекрыт крупный газопровод в Европу.

Напомним, что четвертый пакет санкций от ЕС предусматривает запрет на инвестиции и прекращение поставок европейского оборудования и технологий для российского энергосектора, а также эмбарго на продукцию черной металлургии и меры в отношении автопрома, что грозит серьезными последствиями для экономики РФ.

Помимо переговоров и санкций ЕС на этой неделе состоятся также саммиты стран НАТО и G7, на которых также будет обсуждаться «российский вопрос», вероятно, с участием президента США Байдена.

Динамика индекса Мосбиржи

Календарь инвестора

Понедельник, 21 марта 2022 г.

ЯПОНИЯ - Выходной

КИТАЙ - Базовая кредитная ставка НБК

ГЕРМАНИЯ - Индекс цен производителей (PPI) (м/м) (февраль)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Выступление главы ФРС г-на Пауэлла

Вторник, 22 марта 2022 г.

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 23 марта 2022 г.

ВЕЛИКОБРИТАНИЯ - Индекс потребительских цен (г/г) (февраль)

США - Выступление главы ФРС г-на Пауэлла

США - Продажи нового жилья (февраль)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Четверг, 24 марта 2022 г.

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (март)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (март)

ШВЕЙЦАРИЯ - Решение ЦБ Швейцарии по процентной ставке (1 кв.)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (март)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (март)

ВЕЛИКОБРИТАНИЯ - Композитный индекс PMI

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в производственном секторе (PMI)

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в секторе услуг

ЕВРОЗОНА - Саммит лидеров ЕС

США - Базовые заказы на товары длительного пользования (м/м) (февраль)

США - Объём заказов на товары длительного пользования (м/м) (февраль)

США - Число первичных заявок на получение пособий по безработице

США - Индекс деловой активности в производственном секторе (PMI) (март)

США - Композитный индекс деловой активности (PMI) от Markit (март)

США - Индекс деловой активности (PMI) в секторе услуг (март)

Пятница, 25 марта 2022 г.

ЯПОНИЯ - Базовый индекс потребительских цен в Токио (г/г) (март)

ГЕРМАНИЯ - Индекс делового климата IFO (март)

ЕВРОЗОНА - Саммит лидеров ЕС

США - Индекс ожиданий потребителей от Мичиганского университета (март)

США - Индекс настроения потребителей от Мичиганского университета (март)

США - Индекс незавершенных продаж на рынке недвижимости (м/м) (февраль)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)