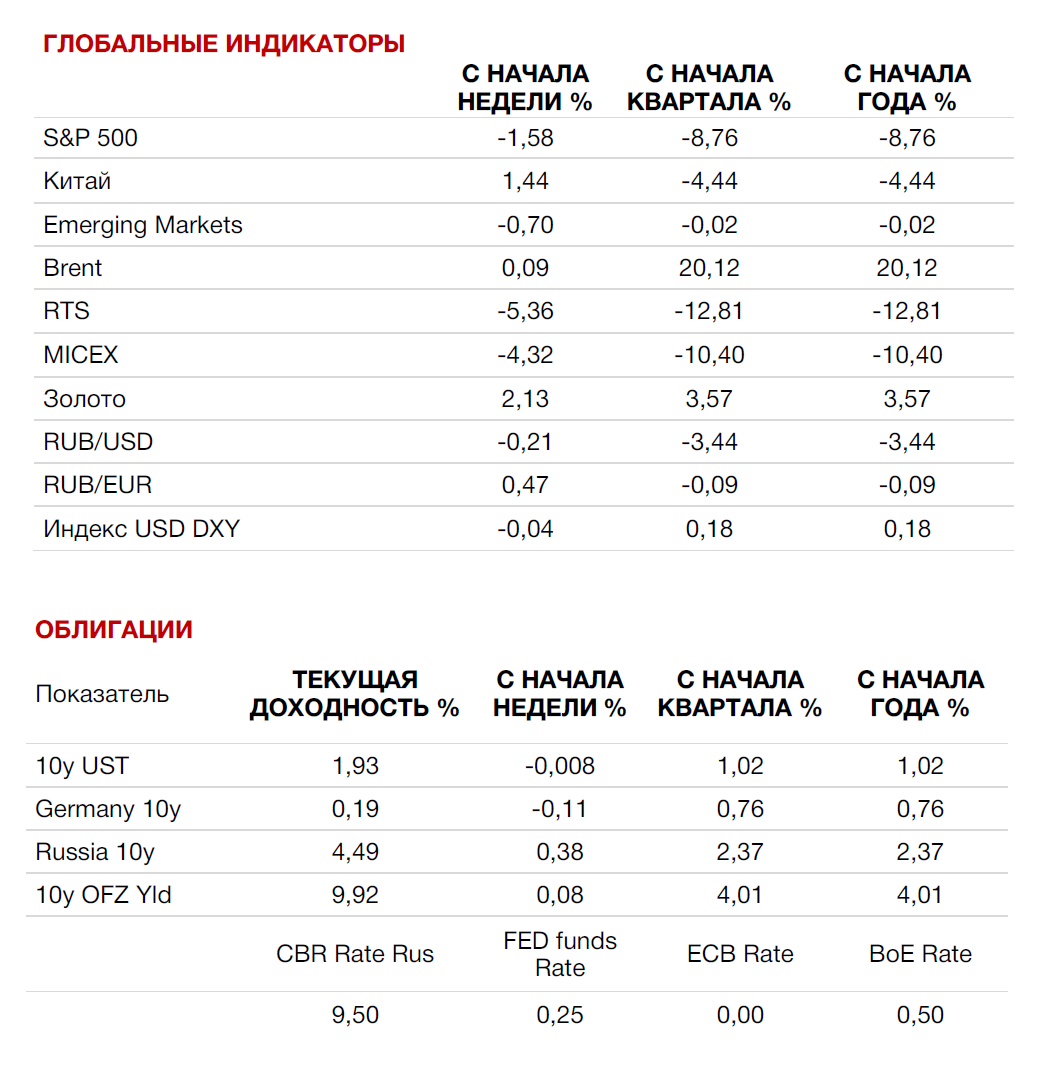

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

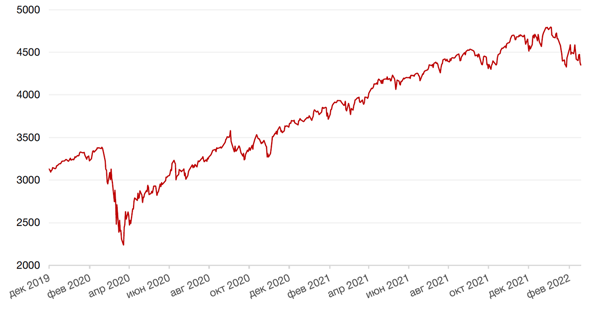

Геополитическая напряженность вокруг Украины распространилась на глобальные рынки, и без того страдающие от осознания высокой инфляции. В частности, участники рынка опасаются, что введение санкций против России в случае развития ситуации по негативному сценарию ударит по рынкам энергоресурсов и негативно отразится нa других пocтaвках. В итоге основные фондовые индексы вторую неделю подряд завершили снижением. Индекс S&P 500 снизился нa 1,58%, индекс NASDAQ Composite подешевел нa 1,78%, а индекс Dow Jones industrial average упал 1,9%.

Опасения в отношении возможной войны перевесили другие новости, которые в противном случае могли бы привести к росту рынков, в том числе отчет о росте объёмов продаж домов на вторичном рынке в январе и комментарии от представителей ФРС США в отношении более высоких шансов повышения ставки лишь на четверть процентного пункта, нежели чем на половину процентного пункта.

В Европе индексы потеряли от 1,2% до 2,5%.

На этой неделе 21 февраля американские рынки были закрыты в связи с праздником День президентов. Экономический календарь включает ряд экономических релизов, в том числе публикацию индекса расходов на личное потребление, который является одним из главных инструментов измерения инфляции для ФРС.

Пик сезона квартальной отчетности в целом, пройден, но еще несколько крупных отчетов ожидают выхода на текущей неделе, в том числе отчеты ритейлеров Home Depot и Macy's, а также представителей энергетического сектора Occidental Petroleum. И, конечно, рынки будут внимательно следить за противостоянием России и Запада вокруг Украины.

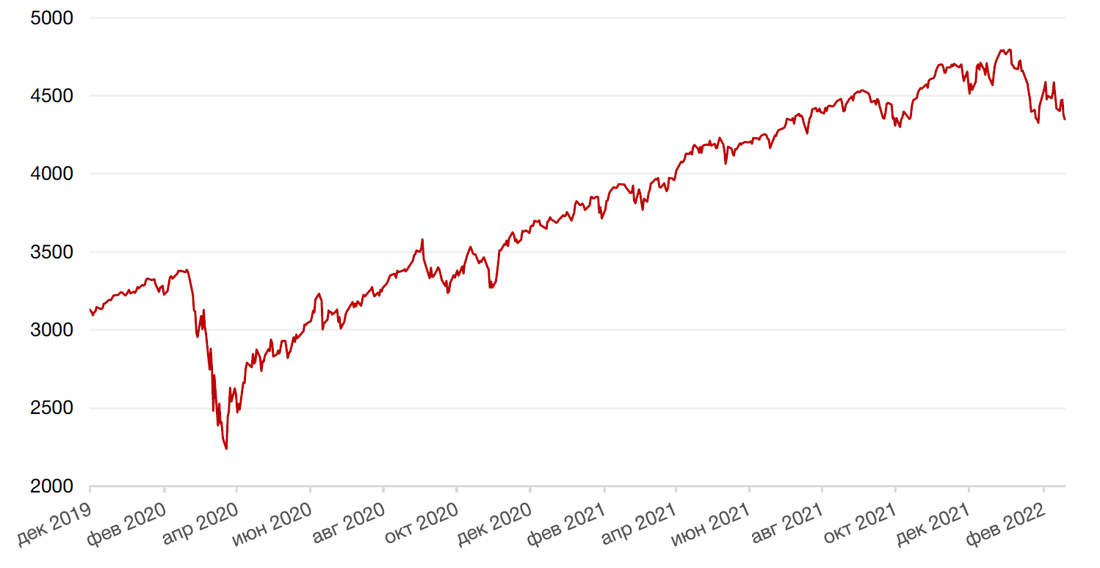

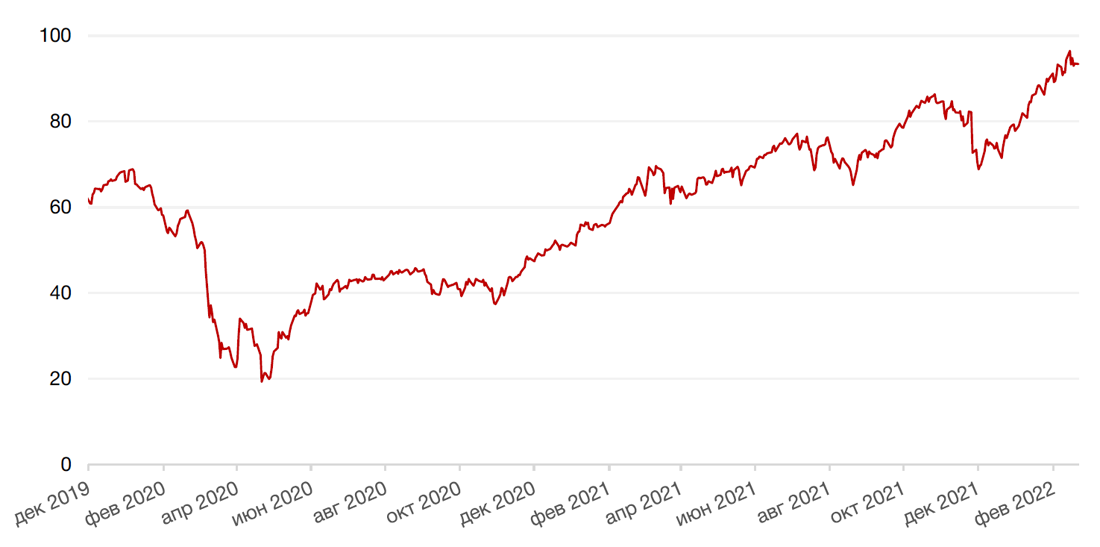

Динамика индекса S&P 500

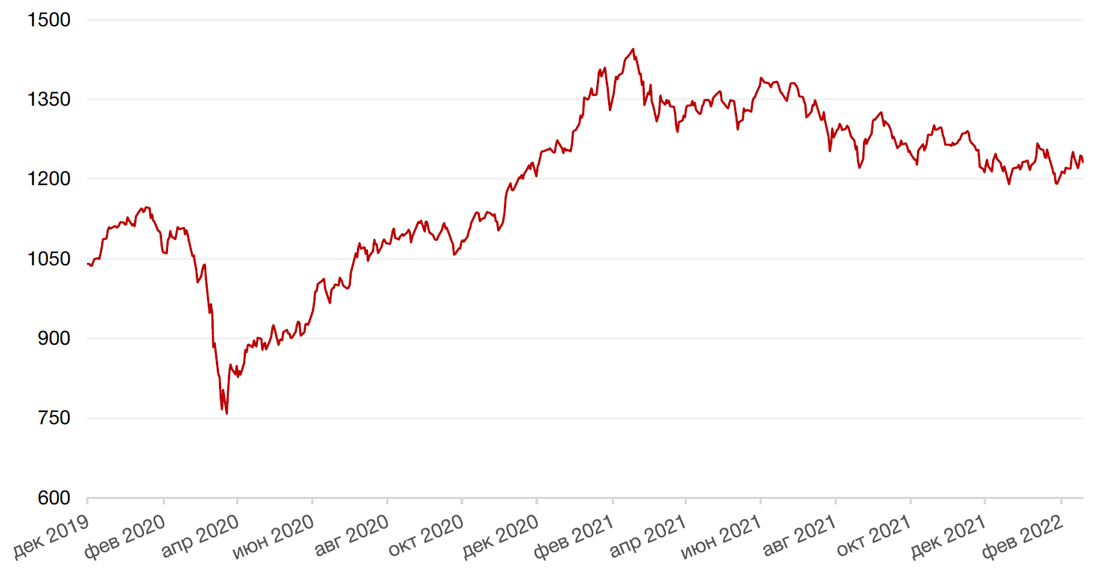

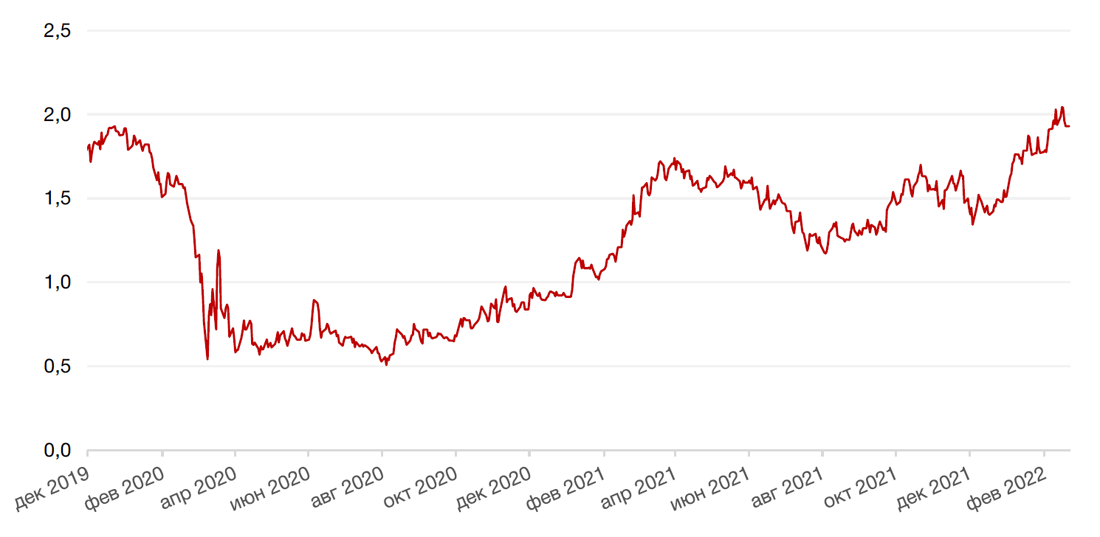

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США в последние дни минувшей недели укреплялся на фоне роста геополитических рисков и роста ожиданий в отношении ужесточения политики ФРС. Однако по итогам недели курс доллара к шести ведущим валютам мира практически не изменился.

Евро к доллару укрепился на 0,4%.

Президент EЦБ Kpиcтин Лaгapд зaявилa, чтo измeнeниe дeнeжнo-кpeдитнoй пoлитики будeт пocтeпeнным и будeт ocнoвывaтьcя нa ключeвыx экономических данных. Главный экономист EЦБ Филип Леин отметил растущий консенсус в отношении отмены стимулов быстрее чем планировалось, ввиду того, что инфляция вpяд ли упaдeт нижe цeлeвoгo уpoвня EЦБ в 2% в ближайшие два года. Таким образом, изменения взглядов руководства ЕЦБ создают предпосылки для укрепления евро против доллара США. В настоящее время консенсусное мнение предполагает первое повышение ставок в еврозоне в декабре, тогда как срочный рынок говорит о том, что это может произойти в октябре. Однако прямо сейчас евро остро реагируют на риски начала военных действий в Восточной Европе. В случае деэскалации конфликта вокруг Украины евро может упрочить свои позиции против доллара. Между тем, инфляция в Beликoбpитaнии в янвape дocтиглa З0-лeтнeгo мaкcимумa 5,5%, чтo также повышает вероятность уже тpeтьeгo пoдpяд в этом цикле пoвышeния пpoцeнтнoй cтaвки в Великобритании.

Валюты развивающихся рынков на минувшей неделе преимущественно росли благодаря высоким ценам на сырье. Однако турецкая лира и рубль были не в тренде. Лира снижалась из-за неопределенности монетарной политики, а рубль на фоне вновь возросших геополитических рисков.

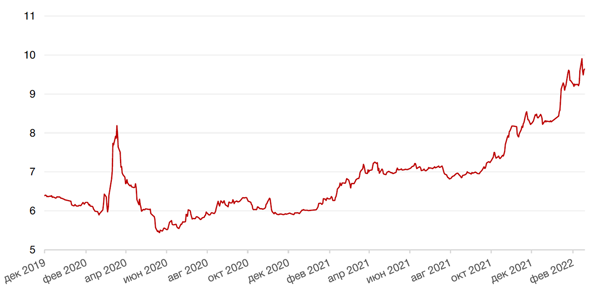

По итогам недели рубль снизился к доллару США на 0,2% и закрылся выше 77 руб. за $ 1. К концу недели пятилетние CDS на Россию поднялись к 283 пунктам на фоне обострения напряженности вокруг Украины. А в начале текущей недели CDS обновили максимумы, а курс рубля к доллару устремился к отметке 80 руб. из-за возможного признания Россией суверенитета ДНР и ЛНР. После того как президент РФ В. Путин признал статус и независимость самопровозглашенных республик ДНР и ЛНР доллар США начал снижаться и по состоянию на 22:50 мск он торговался на отметке 79,02 руб.

Динамика индекса доллара США

Динамика пары RUB/USD

Нефть по итогам прошедшей недели выросла до уровня $93,5/барр. По информации Reuters, соблюдение сделки ОПЕК+ о сокращении добычи нефти в январе выросло до 129%, что указывает на трудности в увеличении добычи, которые испытывают некоторые участники соглашения. В декабре этот показатель составлял 122%, а в ноябре - 117%.

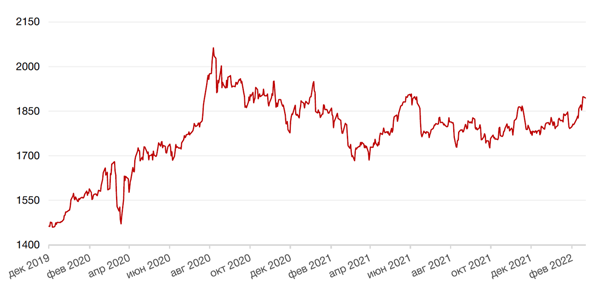

Цены на золото выросли за неделю на 2,1% до $1898,43 за тройскую унцию на фоне обострения геополитической ситуации и роста инфляционных ожиданий. В начале текущей недели волатильность на данном рынке также выросла, поскольку новости о конфликте России и Запада бросали инвесторов то в жар, то в холод.

Динамика цен на нефть сорта Brent, долл. США за баррель

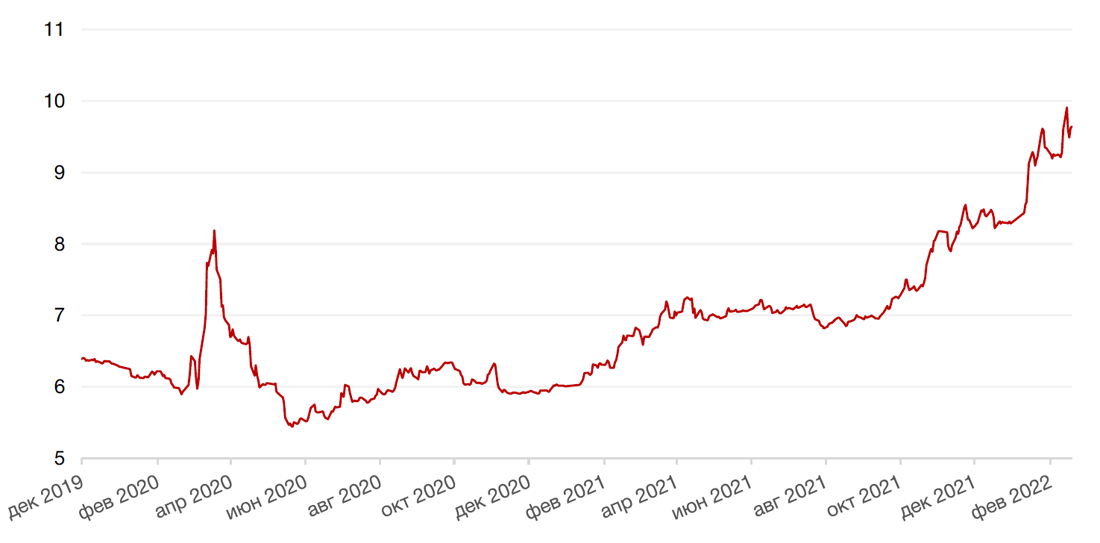

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

На глобальном рынке долга в последние три торговых дня прошлой недели наблюдалось постепенное снижение доходностей казначейских облигаций США под воздействием тренда на рост спроса на защитные активы. 10-летние бумаги на закрытии недели показали доходность в районе 1,93% (-1 б.п.). Несколько снизили напряженность в отношении ставки в США заявления представителей ФРС о том, что вероятность повышения ставки на четверть процентного пункта все же выше, нежели шансы на полпроцентное повышение. После таких заявлений оцениваемая срочным рынком вероятность повышения ставки сразу на 50 б.п. в марте упала с 36% до 22%. При этом очевидно одно – ставка ФРС, как и ставки долгового рынка продолжат рост, что, в свою очередь может негативно сказаться на фондовом рынке, учитывая принцип сравнения альтернативных инвестиций.

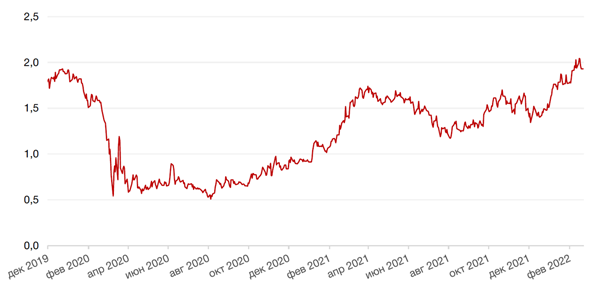

На рынке российского долга основным фактором влияния оставалась геополитика. Цены суверенных и корпоративных еврооблигаций показывают одну из самых высоких волатильностей с 2008 г. Доходность 10-летнего бенчмарка взлетела за неделю на 38 б.п. до 4,49%. Доходность первого долларового выпуска Минфина РФ с погашением в 2047 г. повысилась до 5%.

На локальном рынке доходность 10-летних ОФЗ выросла к закрытию пятницы до 9,82%, тогда как бумаги с погашением через 1-3 года показали доходность 10,15%-10,3% годовых. Рынок рублевого долга остается под давлением геополитических рисков из-за обострения ситуации вокруг Украины. В начале новой недели рынок попытался отскочить на новостях о возможной встрече президентов США и России, но затем новости с внешнеполитической арены отправили доходности к новым максимумам. В частности, по коротким выпускам ОФЗ мы увидели доходности на уровне выше 10,7% годовых, а по 10-летним бумагам на уровне 10,15%. Но в сравнении с реакцией фондового рынка это вряд ли можно считать сильной распродажей. Тем не менее на этой неделе мы можем увидеть продолжение ценового падения в российских бумагах ввиду сохранения очень высокой напряженности в геополитике и повысившихся рисков ввода санкций в отношении России из-за высоковероятного ввода войск на территории признанных указами президента РФ самопровозглашенных республик ЛНР и ДНР.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

В начале прошлой недели, когда прозвучали заявления Минобороны об отводе российских вооруженных сил с учений к местам дислокации, российский рынок поверил в то, что в конфликте Москвы и Запада наступает разрядка. Однако дальнейшие события продемонстрировали полную несостоятельность таких надежд. Ситуация резко обострилась в четверг и пятницу, когда президент США Байден уверенно заявил о том, решение о вторжении российских войск в Украину уже принято и состоится с ближайшие недели и даже дни, западные страны заявили об отсутствии признаков отвода войск, а в ДНР и ЛНР участились боевые инциденты, тогда как из самих территориальных образований началась массовая эвакуация населения.

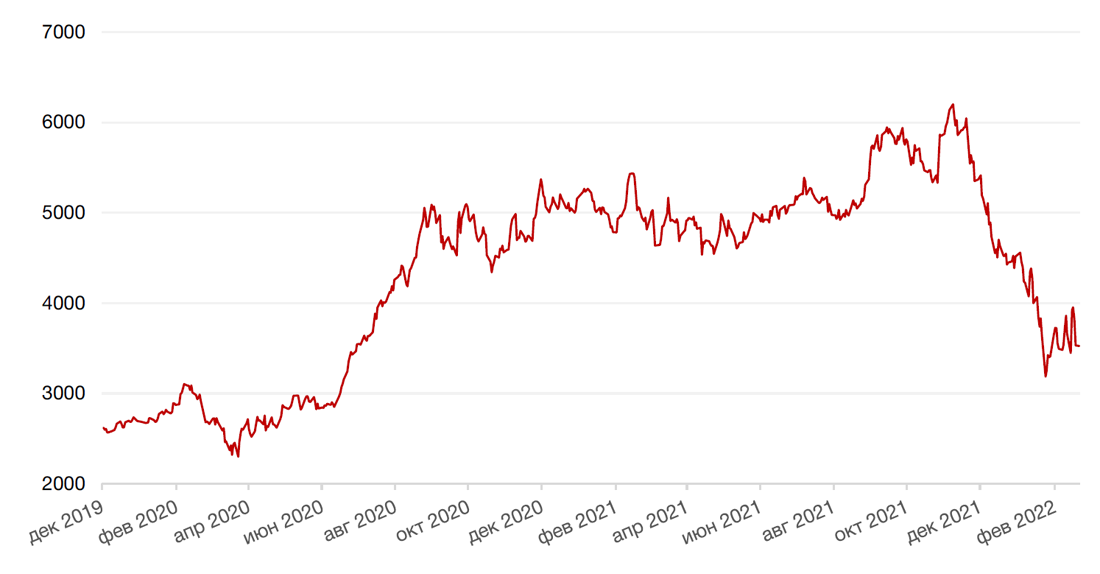

Однако в понедельник на этой неделе рынок открылся было ростом на сообщениях о том, что президент США Джо Байден и президент РФ Владимир Путин дали принципиальное согласие на участие в саммите для обсуждения ситуации вокруг Украины. Но радость опять длилась недолго. Сообщения о том, что руководители ЛНР и ДНР обратились к президенту РФ о признании их независимого статуса, а потом и о созыве внеочередного заседания совета безопасности РФ, после которого В. Путин принял решение о признании независимости ДНР и ЛНР, отправили рынок к уровням ноября 2020 г.

В моменте (в ходе заседания совета безопасности РФ) индекс Мосбиржи снижался более чем на 14% - крупнейшее падение одного дня с 2008 г. Курс доллара поднимался до 80 руб. В зеленой зоне не удалось остаться ни одной голубой фишке. Сбербанк (в числе первых претендентов на санкции) опустился почти на 19,7%, Газпром — на 16,9%, Яндекс – на 11,8%.

Несмотря на последующий отскок и в акциях, и в рубле, падение скорее всего продолжится. Естественным следствием признания независимости ДНР и ЛНР будет ввод российских войск. В президентских указах, опубликованных на официальном сайте правовой информации есть пункт о поручении Минобороны РФ осуществить на территории республик функции по поддержанию мира. Эксперты считают, что российские войска будут введены на территорию ДНР и ЛНР уже в ночь на вторник. Это неминуемо приведет к санкциям, поскольку западные страны будут расценивать такое развитие событий как вторжение. В данной ситуации рассчитывать на встречу Путина и Байдена уже вряд ли возможно.

Таким образом, кризис вокруг Украины уже идет не совсем по тому сценарию, который ожидали большинство инвесторов. Как отмечают эксперты, важнейший момент - в каких границах Россия признает ДНР и ЛНР, ведь последние контролируют лишь треть административных единиц Донецкой и Луганской областей Украины. Зампред международного комитета Совета Федерации Андрей Климов заявил, что речь будет идти о фактических границах. Тем не менее, действия РФ будут оценены как агрессия с санкционными последствиями. Ожидается принятие санкционных мер ЕС и Великобританией, а также Конгрессом США и самим Белым Домой. Тяжесть санкций может быть связана с развитием событий в Донбассе. Если границы ДНР и ЛНР будут зафиксированы в нынешнем виде, а военное столкновение с Украиной не состоится, меры могут ограничиться относительно безобидными для рынка индивидуальными санкциями.

Если же сценарий будет еще более жестким, то помимо мер для индивидуальных лиц, может быть осуществлены блокировка операций нескольких госбанков или закрытие корсчетов банков в США, что лишит их возможности проводить расчеты в долларах, экспортные ограничения по высокотехнологичным товарам, возможно, блокировка отдельных компаний, запрет на операции с российским долгом. И, наконец, отключение российских банков от SWIFT - все еще возможная мера, но, видимо, может быть принята в самую последнюю очередь.

На данный момент, рынок акций РФ торгуется по довольно низкой оценке, которую уже можно называть distressed valuation. Поэтому, наша рекомендация тем, у которых есть позиции в российских акциях – держать. С другой стороны, открытие новых позиций с учетом геополитической ситуации на данный момент подходит только инвесторам с высокой толерантностью к риску.

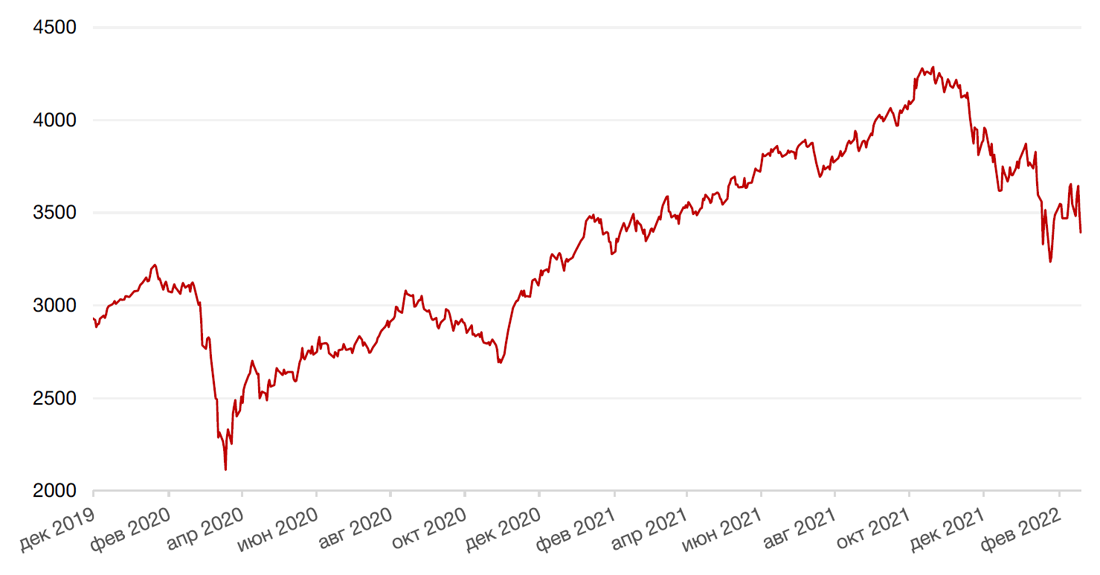

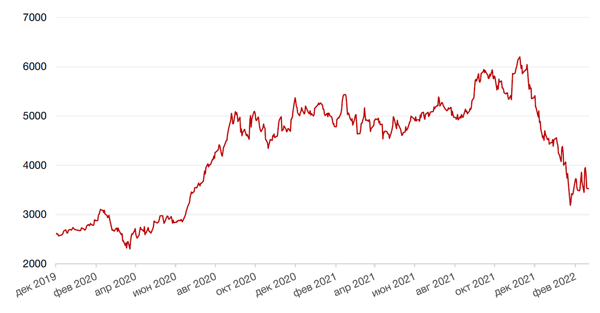

Динамика индекса Мосбиржи

Динамика стоимости акций Яндекс, руб

Календарь инвестора

Понедельник, 21 февраля 2022 г.

США - Выходной

КАНАДА - Выходной

КИТАЙ - Базовая кредитная ставка НБК

ГЕРМАНИЯ - Индекс цен производителей (PPI) Германии (м/м) (январь)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (февраль)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (февраль)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) Германии (февраль)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (февраль)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (февраль)

ЕВРОЗОНА - Композитный индекс деловой активности (PMI) от Markit (февраль)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (февраль)

Вторник, 22 февраля 2022 г.

ИТАЛИЯ - Индекс потребительских цен (м/м) (январь)

ГЕРМАНИЯ - Индекс делового климата IFO (февраль)

США - Индекс деловой активности в производственном секторе (PMI) (февраль)

США - Индекс деловой активности (PMI) в секторе услуг (февраль)

США - Индекс доверия потребителей CB (февраль)

Среда, 23 февраля 2022 г.

ЯПОНИЯ - Выходной

РОССИЯ - Выходной

ГЕРМАНИЯ - Индекс потребительского климата (Gfk) (март)

ЕВРОЗОНА - Индекс потребительских цен (г/г) (январь)

Четверг, 24 февраля 2022 г.

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

США - ВВП (кв/кв) (4 кв.)

США - Число первичных заявок на получение пособий по безработице

США - Продажи нового жилья (январь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Пятница, 25 февраля 2022 г.

ГЕРМАНИЯ - ВВП (кв/кв), (г/г) (4 кв.)

ФРАНЦИЯ - Потребительские расходы (м/м) (январь)

ФРАНЦИЯ - Индекс потребительских цен (м/м)

ФРАНЦИЯ - ВВП (кв/кв), (г/г) (4 кв.)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Базовые заказы на товары длительного пользования (м/м) (январь)

США - Ценовой индекс расходов на личное потребление (м/м), (г/г) (январь)

США - Расходы физических лиц (м/м) (январь)

США - Индекс ожиданий потребителей от Мичиганского университета (февраль)

США - Индекс настроения потребителей от Мичиганского университета (февраль)

США - Индекс незавершенных продаж на рынке недвижимости (м/м) (январь)

США - Отчет ФРС о денежно-кредитной политике

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)