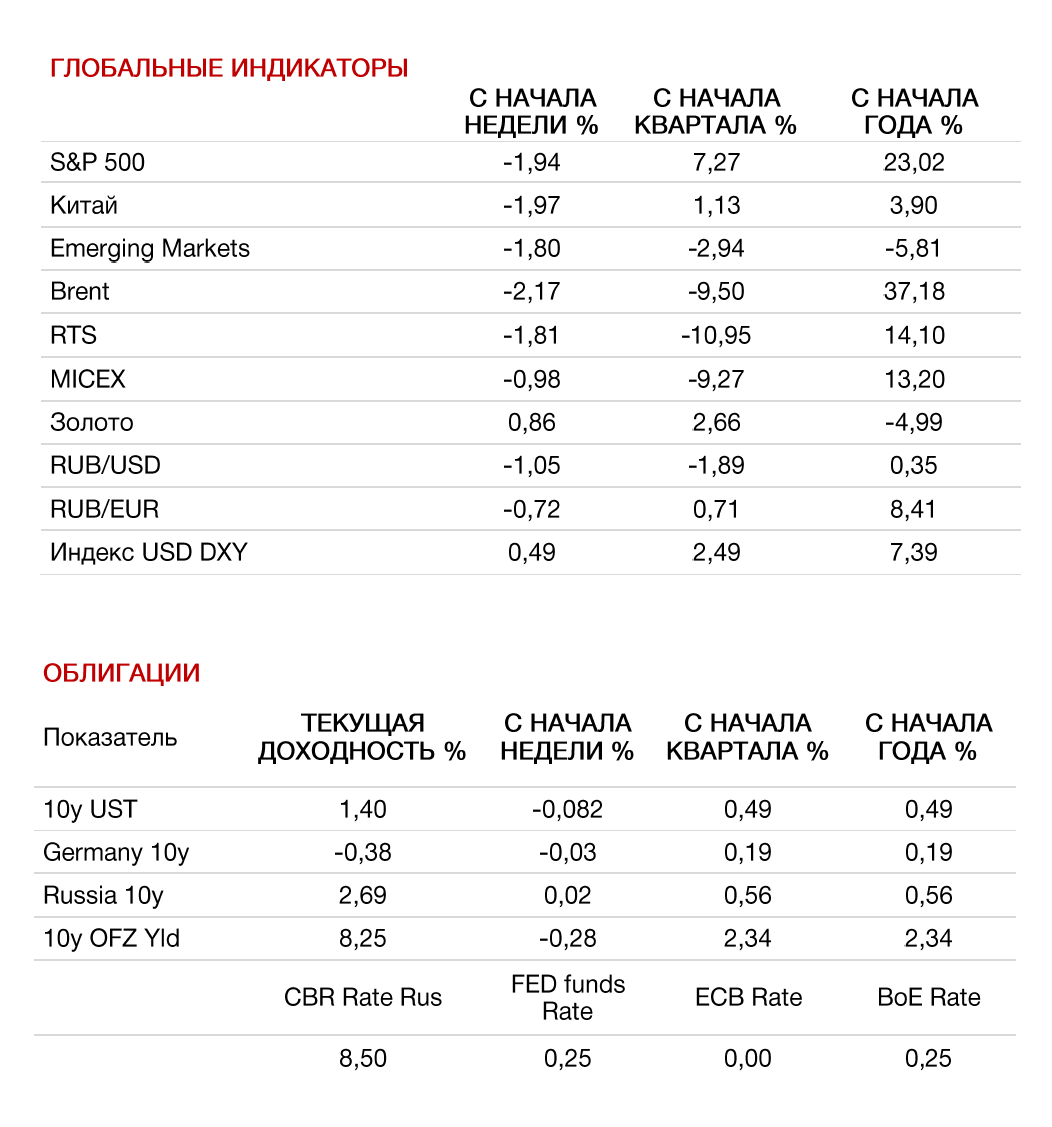

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

От недели к неделе имидж нового штамма коронавируса омикрон меняется и меняет отношение инвесторов к ближайшим перспективам рынка. На прошлой неделе возобладало мнение, что омикрон может быть не таким безобидным, как считалось неделей ранее. Многие страны продолжают закрывать авиасообщение со все большим количеством государств, некоторые объявляют новые локдауны, например, Нидерланды, а Великобритания сообщила о первой жертве нового штамма.

На этом фоне заседание ФРС США, на котором прозвучали гораздо более агрессивные, чем раньше, заявления регулятора о монетарной политике, лишь усилило негативный настрой инвесторов.

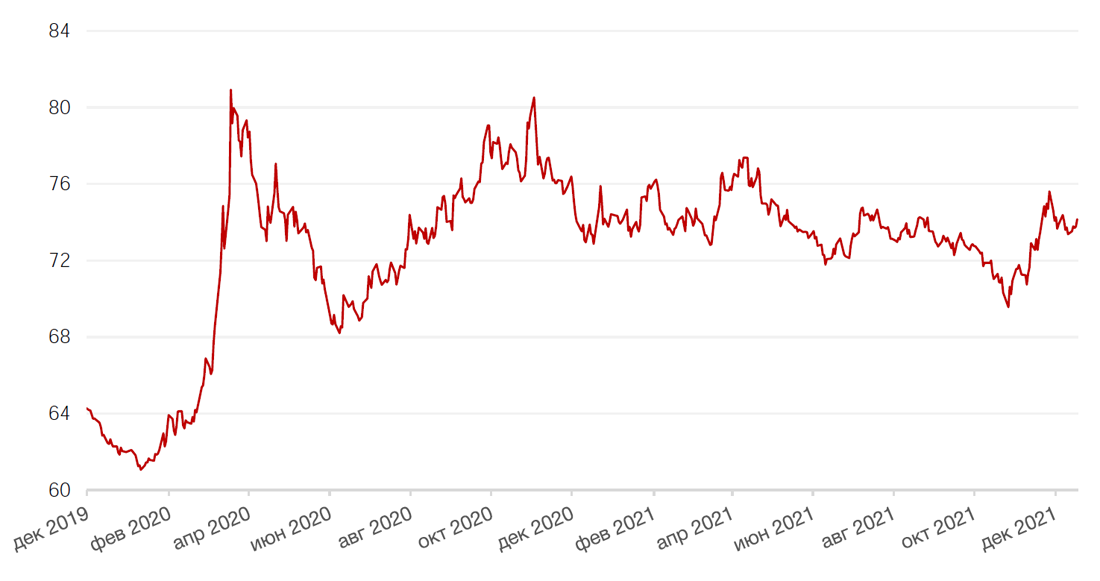

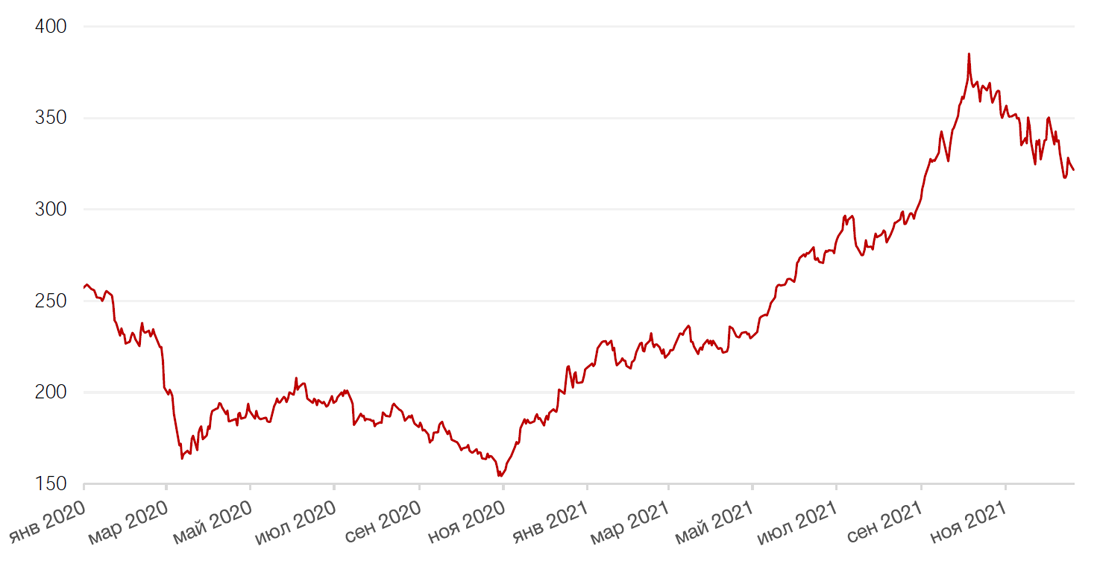

В итоге большинство глобальных индексов закрыли неделю падением. Так, S&P 500 закрылся с понижением на 1,9%, Nasdaq Composite упал на 3,0%, а Dow Jones Industrial Average снизился на 1,7%.

По итогам заседания ФРС США регулятор официально объявил об ускорении темпов сворачивания программы по покупке активов до $30 млрд в месяц с целью завершить покупки весной 2022 года, чтобы тем самым открыть дорогу повышению ставки. Кроме того, согласно последнему опубликованному графику прогнозов (dot-plot) участников Комитета по открытым рынкам ФРС, в 2022 г. ожидается уже три повышения ставки вместо одного, а еще три повышения - в 2023 году и два - в 2024 году.

Макроэкономические данные, вышедшие на неделе, также внесли свою лепту. Согласно последним отчетам, потребительские цены в США в ноябре выросли на 6,8% г/г, а в целом инфляция в США находится на пике за последние 39 лет. Оптовые цены в ноябре росли самыми быстрыми темпами в истории - +9,6% в годовом выражении, что стало самым крупным приростом с 2009 г. Основными драйверами роста цен производителей стали высокий спрос на товары в предпраздничные дни, нехватка рабочей силы и проблемы с внутренними цепочками поставок.

Между тем, законопроект президента США Джо Байдена размером $2 трлн, от которого в значительной степени зависят темпы роста американской экономики в следующем году, находится под угрозой срыва после того, как сенатор из Западной Вирджинии Джо Манчин из партии Демократов заявил, что не поддержит законопроект в его нынешней форме. Если у закона не будет поддержки Сената, то он не сможет быть принят.

Европейские индексы также продемонстрировали слабую динамику. Широкий европейский индекс STOXX 600 закрыл неделю падением на 0,4%, немецкий DAX снизился на 0,6%, французский индекс CAC40 упал на 0,9%, а британский FTSE 100 потерял 0,3%. ЦБ Великобритании поднял на минувшей неделе базовую процентную ставку до 0,25% годовых с 0,1%, что стало определенным сюрпризом для большинства участников рынка. ЕЦБ, в свою очередь, оставил процентную ставку без изменений на нулевом уровне, но объявил о более умеренных темпах выкупа активов в рамках экстренной программы покупки активов (PEPP).

Текущая неделя для западных инвесторов будет короткой в связи с рождественскими праздниками, но вряд ли она будет спокойной, учитывая рост опасений относительно быстрого распространения омикрона. В минувшие выходные среднее значение новых случаев заражения COVID-19 за 7 дней достигло самого высокого уровня почти за 3 месяца. В США в некоторых штатах на омикрон приходится уже более 50% новых случаев, Нью-Йорк третий день подряд ставит рекорды по суточной заболеваемости. По информации The Wall Street Journal, в ночь на вторник по московскому времени президент США Джо Байден должен сделать заявление о состоянии борьбы с пандемией.

В центре внимания инвесторов также будут сообщения из Китая. В начале недели стало известно, что Центральный банк Китая, не желая участвовать в гонке центробанков по ужесточению монетарной политики, снизил ключевую процентную ставку на символическую величину - на 5 базисных пунктов до 3,80% впервые за почти 2 года, - и намекнул на дальнейшее смягчение в следующем году.

На макроэкономическом фронте выйдут обновленные данные по росту ВВП США за 3 кв.2021 г., индексу доверия потребителей СВ за декабрь, продажам нового жилья и жилья на вторичном рынке за ноябрь, а также по базовым заказам на товары длительного пользования.

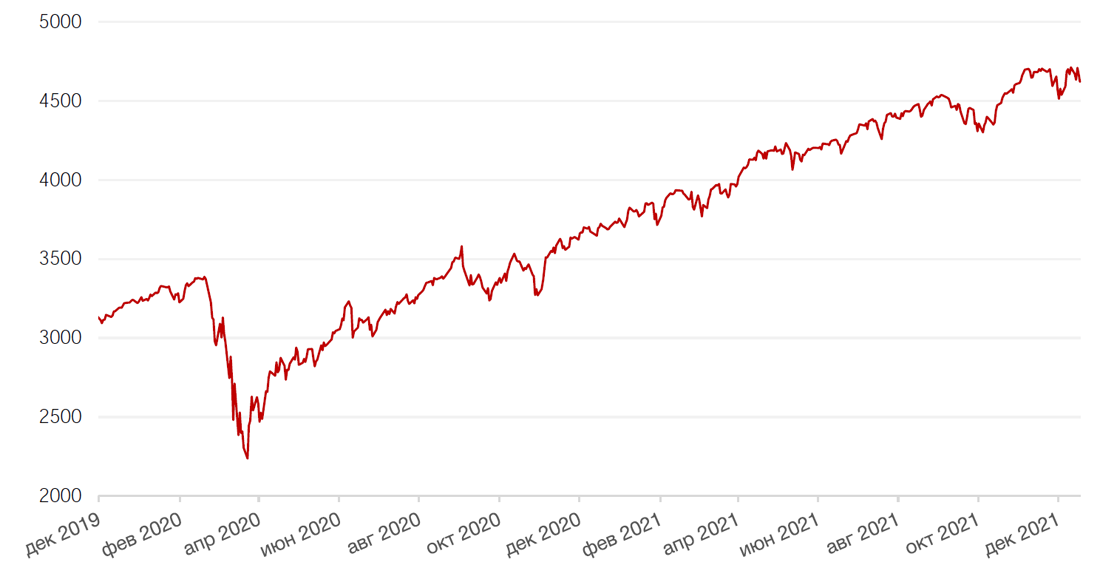

Динамика индекса S&P 500

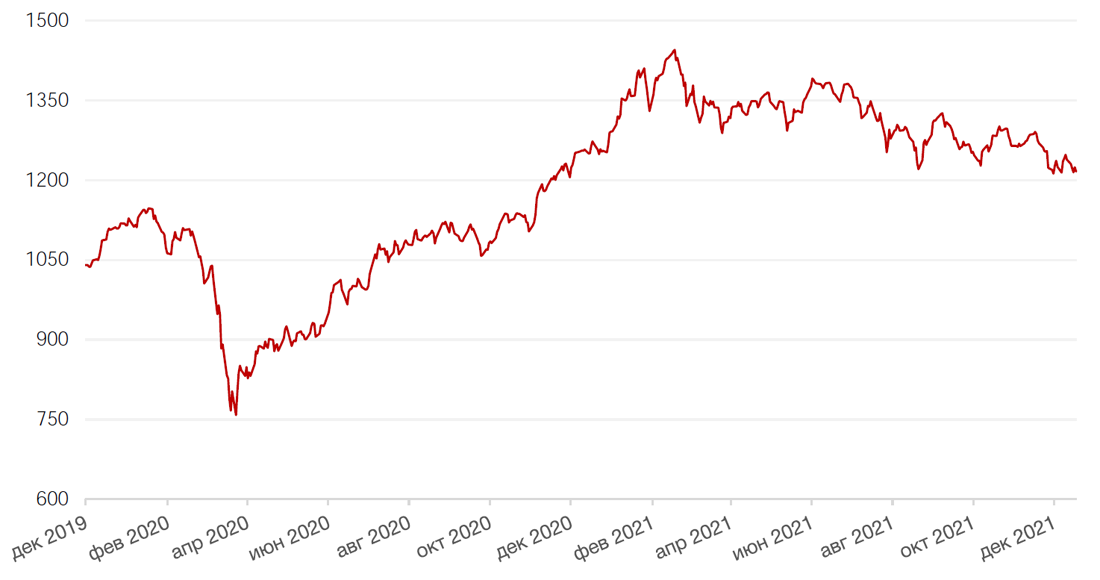

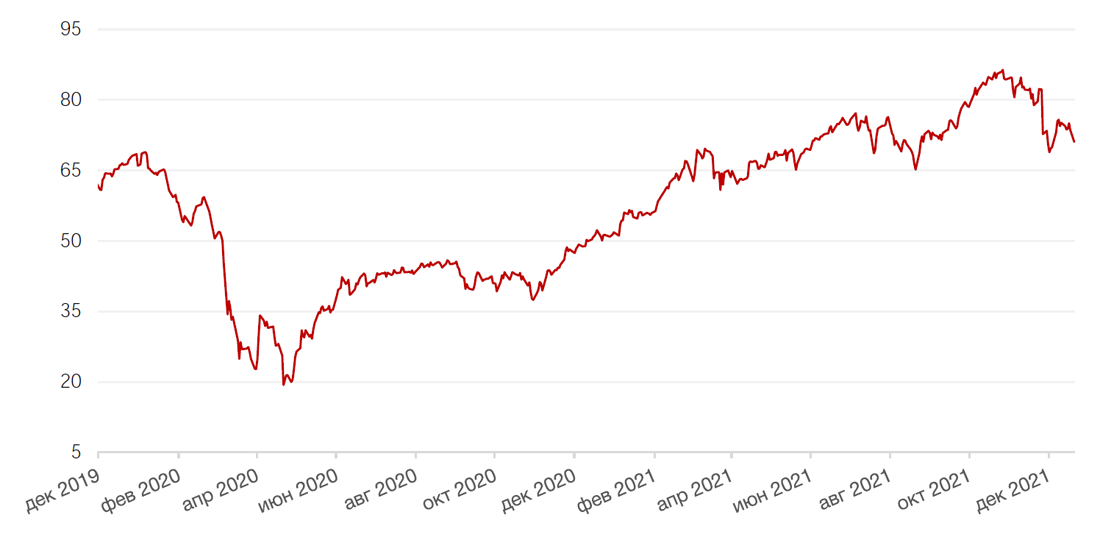

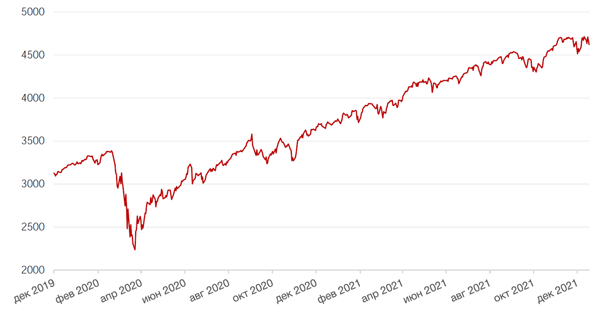

Динамика индекса MSCI EM

Валютные и товарные рынки

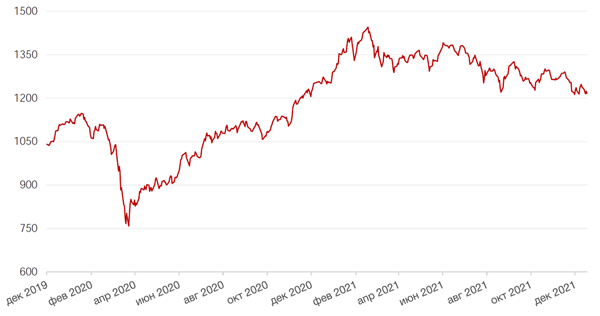

Индекс доллар США завершил неделю ростом на 0,5%, что было обусловлено итогами заседания ФРС США – ускорением сворачивания программы ликвидности и более высокими ожидаемыми темпами роста ставок в США в ближайшие три года. Однако в конце недели доллар оказался под давлением, поскольку ЦБ Великобритании и ЕЦБ также продемонстрировали настрой на более жесткую кредитно-денежную политику.

Тем не менее, евро упал за неделю к доллару на 0,64%, а британский фунт на 0,2%. Многие страны ЕС, а также Великобритания рассматривают введение новых ограничительных мер в связи с быстрым распространение омикрона.

В центре внимания инвесторов на валютном рынке на прошедшей неделе была турецкая лира, которая упала к доллару на 18,3% на фоне того, что ЦБ Турции понизил ключевую ставку еще на 1% (седьмой раз подряд), которая на текущий момент составляет 14% в сравнение с инфляцией на уровне 21,31% в годовом выражение. Президент Турции Тайип Эрдоган вновь высказал свое нетрадиционное мнение о том, что высокие процентные ставки вызывают эскалацию инфляции, и президент планирует и дальше придерживаться текущей денежно-кредитной политики с целью замедления инфляции до целевых 4%. Между тем, с августа 2021 ключевая ставка в Турции снизилась с 19% до 14%, а инфляция увеличилась c 19% до 21,31%. На этой неделе властям Турции удалось поддержать лиру используя преимущественно вербальные интервенции: 21 декабря лира укрепляется к доллару США более, чем на 30%, на новостях о том, что правительство Турции представит программу, направленную на защиту сбережений населения в турецких банках, в частности, что правительство возместит вкладчикам убытки от колебаний курса лиры, если последние превысят ставки по депозитам, обещанные банками. В то же время, шансы того, что обвал лиры повлияет на валюты других развивающихся стран выглядит низкими: ситуация в Турции — это проблема отдельно взятой страны, а турецкая валюта не является резервной.

Биткоин на минувшей неделе упал на 2,1% на коррекции в большинстве криптовалют. Компания Valkyrie запускает новый ETF с тиккером VBB на базе акций компаний, инвестирующих в биткоин.

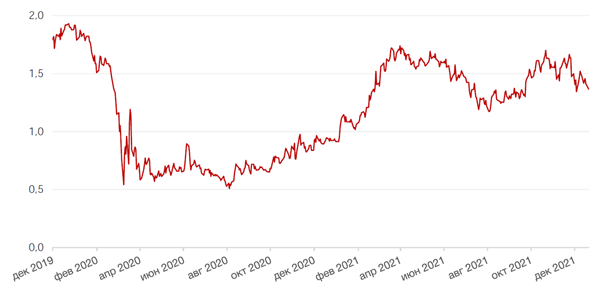

Рубль по итогам прошлой недели ослаб к доллару США почти на 1%. Отчасти динамика рубля была оправдана общей тенденцией на валютном рынке, где после заседания ФРС США усилилось укрепление доллара. Но негатива добавили и сообщения о стрельбе у границ Украины и России, что естественно усилило обеспокоенность инвесторов в отношении неконтролируемого развития конфликта. ЦБ РФ повысил ключевую ставку на прошлой неделе на 100 б.п. и озвучил довольно агрессивный взгляд на дальнейшую политику, что немного поддержало российскую валюту, но в целом конъюнктура для рубля складывается не слишком позитивной, хотя любой прорыв а внешнеполитическом фронте может изменить ситуацию.

Динамика индекса доллара США

Динамика пары RUB/USD

Цены на нефть сорта Brent на минувшей неделе упали на 2,2% на фоне усиления опасений в отношении омикрона и его влияния на глобальную экономику и спрос на энергоносители. Политика нулевой толерантности Китая к коронавирусу представляет в этом плане один из главных рисков, угрожая новыми локдаунами в экономике одного из главных импортеров нефти. Некоторую поддержку рынку оказывают заявления альянса ОПЕК++, который оставляет за собой возможность пересмотра согласованного ранее плана по увеличению добычи на 400 тыс. баррелей в сутки в месяц из-за сохраняющейся на рынке неопределенности. Между тем, по данным СМИ, крупнейшее нефтяное месторождение в Ливии, добывавшее 284 тыс барр. в день, прекратило работу менее чем за неделю до национальных выборов в стране.

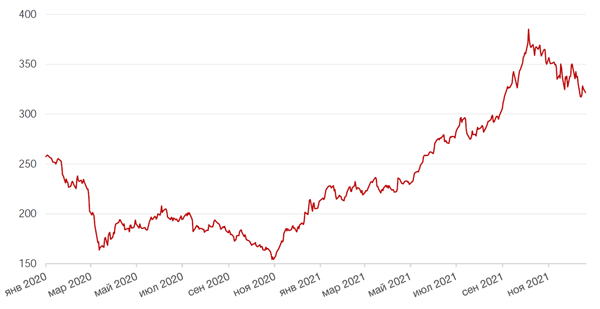

Цены на золото выросли на прошлой неделе на 0,9% и закрылись на отметке $1798,11 за тройскую унцию, несмотря на вероятность более быстрого повышения ставок ФРС США. Данные о высокой инфляции компенсировали «ястребиную» позицию ФРС США.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

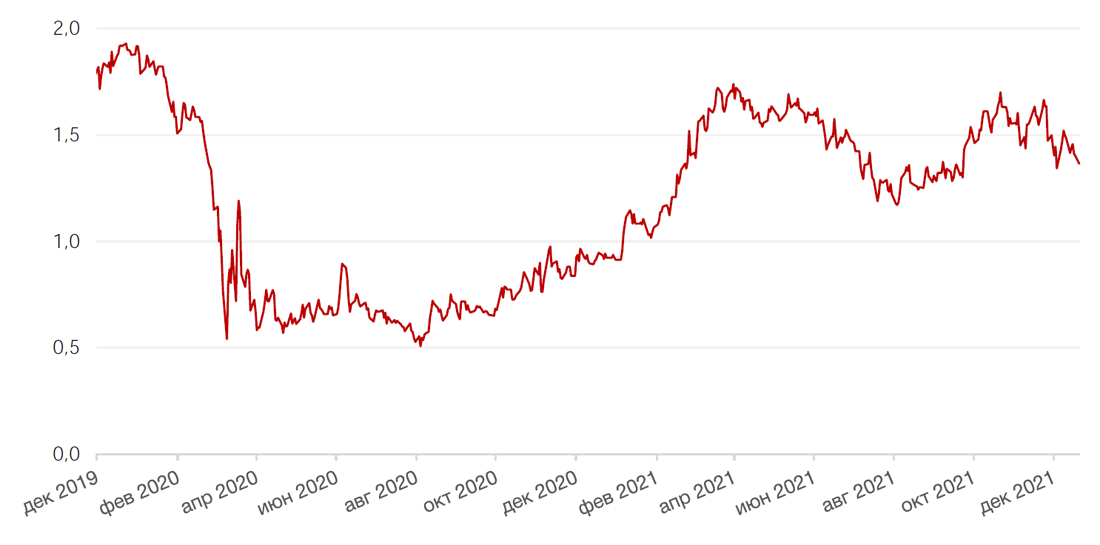

Доходность 10-летних казначейских облигаций США на минувшей неделе скорректировалась вниз на 8 б.п. до 1,40% годовых из-за серьезных опасений в отношении новой волны пандемии, спровоцированной быстрым распространением нового штамма омикрон, которые увеличили спрос на защитные активы.

При этом реакция на итоги заседания ФРС была сдержанной. Напомним, что Федрезерв сообщил, что уменьшит объемы выкупа активов в январе 2022 г. до $30 млрд: US Treasuries - на $20 млрд, ипотечных бондов - на $10 млрд. При этом в 2022 г. представители ФРС ожидают три повышения ставки вместо ранее прогнозировавшего одного повышения.

Доходность государственных облигаций еврозоны также опускалась и в начале текущей недели достигла минимума почти двух недель на фоне высокого спроса на безопасные активы из-за новых коронавирусных ограничений в Европе. В воскресенье был введен полный локдаун в Нидерландах, ряд ограничений также обсуждается в других европейских странах. Доходность 10-летних облигаций Германии упала до -0,402% годовых.

В то же время длинные облигации в валюты развивающихся стран отреагировали на «ястребиную» риторику ФРС ростом доходностей. Российский 10-летний бенчмарк вырос в доходности на 2 б.п.

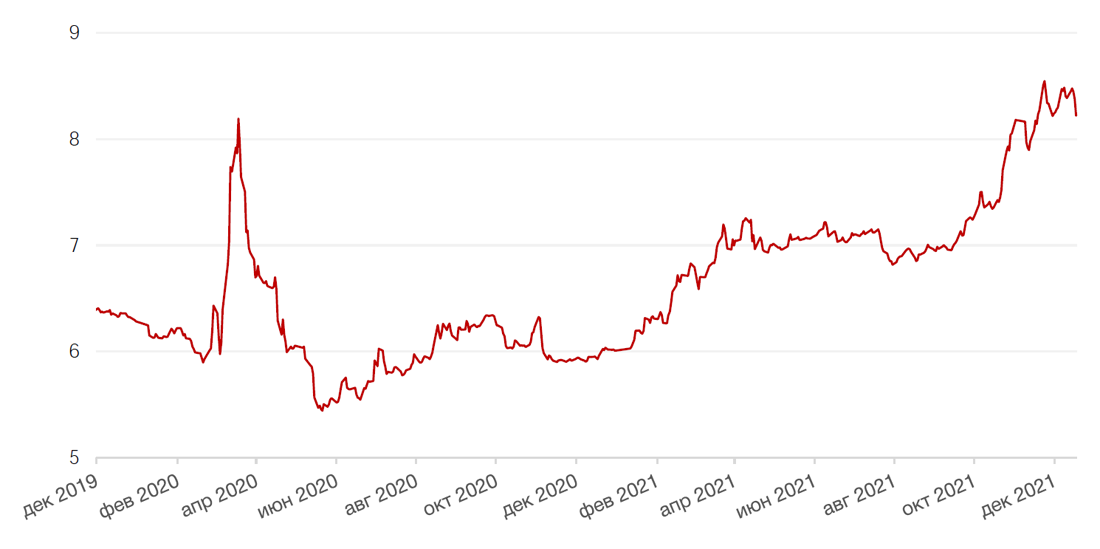

На внутреннем рынке долга происходила коррекция после решения ЦБ РФ повысить ставку сразу на 100 б.п. до 8,5%. Доходность 10-летних ОФЗ снизилась на 28 б.п. до 8,25%, несмотря на то, что регулятор сохранил жесткую риторику в отношении будущей монетарной политики, повышая ожидания в отношении дальнейшего роста ключевой ставки.

Благотворное влияние на рынок оказывают также новости о госкорпорации Роснано, которая выплатила в полном объеме купонный доход за седьмой купонный период по облигациям серии серии БО-002Р-04, не обеспеченными госгарантией.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

Российский фондовый рынок на минувшей неделе продолжал пребывать в режиме risk off. Индекс Мосбиржи снизился на 1%, долларовый РТС упал на 1,8%. Однако акции тяжеловесов на прошлой неделе показали небольшой рост. Например, акции Сбербанка скорректировались вверх на 2,5%. Бумаги Газпрома подросли на 1,3%.

На этой неделе в сфере геополитики появились некоторые положительные новости. В частности, РИА Новости процитировало главу делегации РФ по безопасности в Вене Константин Гаврилова, заявившего, что Россия и США понемногу начали контактировать по вопросам гарантий безопасности. Напомним, что Россия, которая видит угрозу в продвижении НАТО на территорию бывшего СССР, на прошлой неделе передала США конкретные предложения о гарантиях обеспечения безопасности в отношениях с НАТО, предложив зафиксировать гарантии нерасширения блока на территорию Украины.

Другие СМ также пишут о «конструктивной» реакции сторон конфликта, что дайте надежду на ослабление геополитической напряженности, а соответственно, на элиминацию геополитической премии в оценке российских активов. Из других новостей, 23 декабря пройдет ежегодная пресс-конференция Путина, на которой тоже могут быть затронуты внешнеполитические вопросы. Короткая неделя на западных рынках может повысить волатильность акций в конце недели.

Динамика индекса Мосбиржи

Динамика стоимости акций Газпрома, руб

Календарь инвестора

Понедельник, 20 декабря 2021 г.

КИТАЙ - Базовая кредитная ставка НБК

Вторник, 21 декабря 2021 г.

США - Баланс счета текущих операций (3 кв.)

Среда, 22 декабря 2021 г.

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

США - ВВП (кв/кв) (3 кв.)

США - Индекс доверия потребителей CB (декабрь)

США - Продажи на вторичном рынке жилья (ноябрь)

США - Продажи на вторичном рынке жилья (м/м) (ноябрь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)

Четверг, 23 декабря 2021 г.

РОССИЯ - Международные резервы Центрального банка (USD)

США - Базовые заказы на товары длительного пользования (м/м) (ноябрь)

США - Базовый ценовой индекс расходов на личное потребление (м/м), (г/г) (ноябрь)

США - Объём заказов на товары длительного пользования (м/м) (ноябрь)

США - Число первичных заявок на получение пособий по безработице

США - Индекс ожиданий потребителей от Мичиганского университета (декабрь)

США - Индекс настроения потребителей от Мичиганского университета (декабрь)

США - Продажи нового жилья (ноябрь)

Пятница, 24 декабря 2021 г.

США - Выходной

ГЕРМАНИЯ - Выходной

ШВЕЙЦАРИЯ - Выходной

ИТАЛИЯ - Выходной

ИСПАНИЯ - Выходной

СИНГАПУР - Выходной

ВЕЛИКОБРИТАНИЯ - Выходной

ГОНКОНГ - Выходной

ФРАНЦИЯ - Выходной