Изменение индикаторов за прошедшую неделю

| S&P 500 | 4514,02 | 2,24% ▲ |

| MSCI EM | 976,52 | 2,97% ▲ |

| RUB/$ | 90,00 | -2,48% ▲ |

| RUB/€ | 98,16 | -0,45% ▼ |

| BRENT $ | 80,61 | -1,01% ▼ |

| GOLD $ | 1984,70 | 2,43% ▲ |

| RTS | 1122,10 | 3,99% ▲ |

| MICEX | 3206,34 | -0,55% ▼ |

| 10Y UST | 4,44 | -0,21 ▲ |

| 10Y GERMANY | 2,58 | -0,13 ▲ |

| 10Y OFZ | 12,00 | 0,07 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

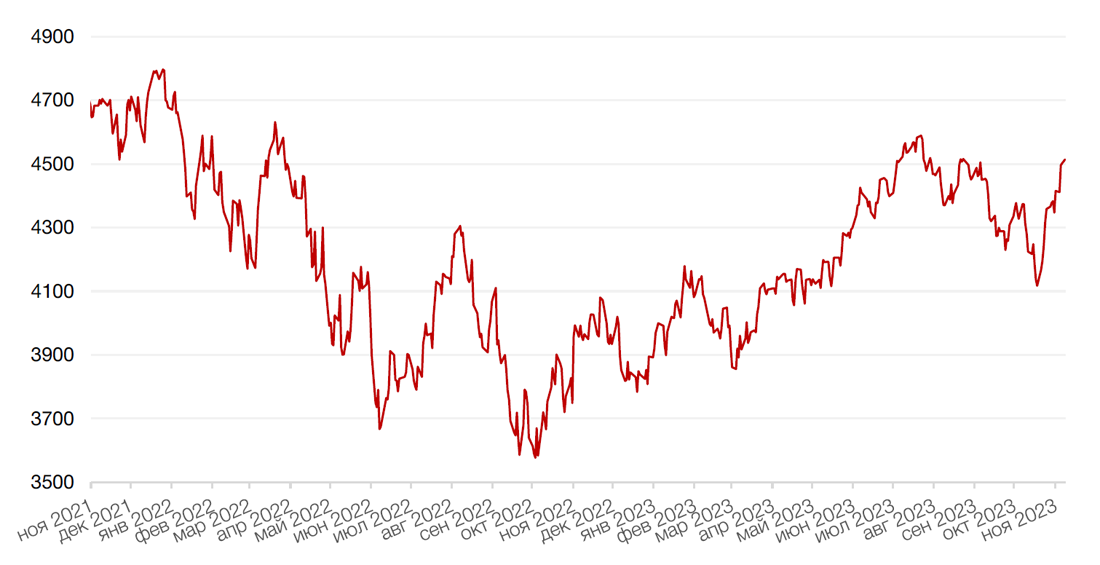

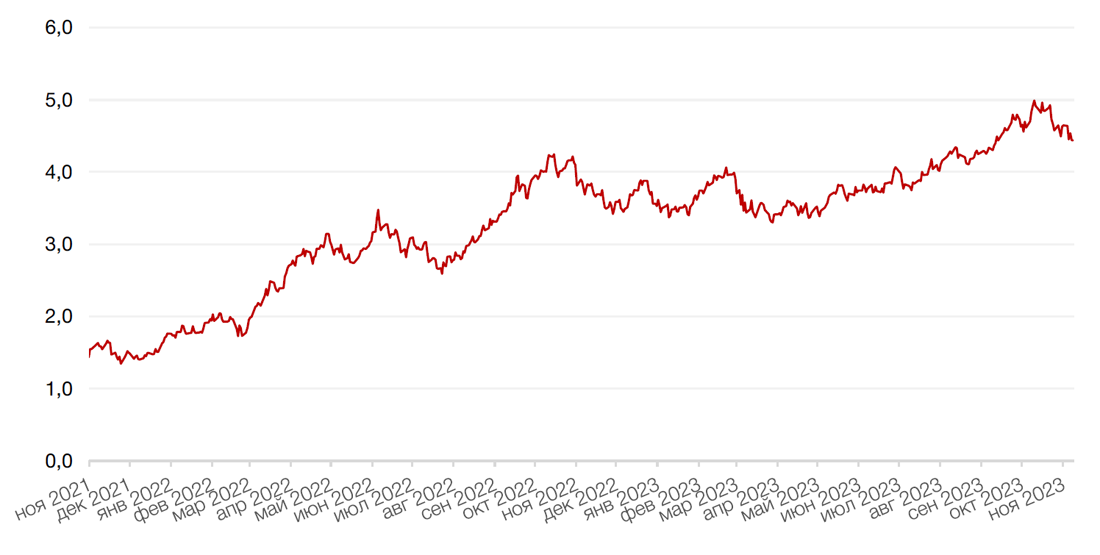

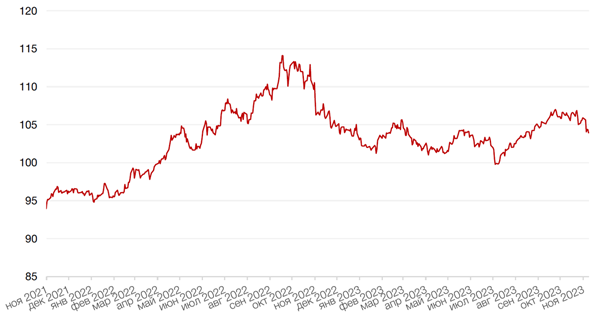

Фондовые индексы США на минувшей неделе вновь показали рост на фоне снижения доходностей рынка облигаций. Основой оптимизма послужили на удивление сдержанные данные по инфляции в США, которые дали инвесторам надежду на то, что повышениям процентных ставок ФРС США пришел конец. По итогам недели индекс Dow Jones вырос на 1,9%, индекс S&P 500 укрепился на 2,2%, а индекс Nasdaq Composite повысился на 2,4%. За последние три недели рост индексов составил 7,8%, 9,6% и 11,7% соответственно.

Инфляция в США в октябре снизилась до 3,2% с 3,7% в сентябре, В месячном выражении в октябре рост цен сохранился на уровне сентября – 0,4% м/м. Аналитики ожидали, что индекс CPI замедлится до 3,3% в годовом выражении. Помимо инфляции уверенность инвесторов в завершении цикла роста ставок подкрепили и данные по розничным продажам, которые впервые за 7 месяцев в октябре 2023 г. продемонстрировали снижение, что указывает на замедление спроса, хотя это сокращение было меньше ожиданий.

Позже на неделе президент Байден подписал законопроект о краткосрочном государственном финансировании, принятый Конгрессом, что позволило избежать приостановки работы федерального правительства и перенести дебаты по федеральному бюджету на следующий год. Законопроект сохранит государственные расходы на текущем уровне еще на два месяца, давая законодателям время для переговоров по законопроектам об ассигнованиях на оставшуюся часть финансового года.

Что касается долгожданной встречи президента Байдена и его китайского визави Си Цзиньпина, то она, при всей очевидной напряженности, завершилась договоренностями об открытии диалога на высоком уровне, при том, что Си призвал Байдена отменить односторонние санкции и обеспечить недискриминационную среду для китайских компаний.

На этой неделе ФРС США опубликует протокол своего последнего заседания на день раньше, чем обычно, в связи с праздником Дня благодарения. Инвесторы будут изучать протокол в надежде увидеть признаки того, что представители ФРС также готовы к завершению цикла жесткой монетарной политики. В конце минувшей недели заместитель главы ФРС по надзору Майкл Барр заявил, что, по его мнению, ФРС находится на пике повышения процентной ставки или близка к этому, однако глава ФРБ Сан-Франциско Мэри Дэйли и глава ФРБ Бостона Сьюзан Коллинз подчеркнули необходимость получения дополнительных доказательств охлаждения инфляции.

Из экономических данных должны выйти данные по продажам готовых домов в США, еженедельные данные правительства по первичным заявкам на пособие по безработице и данные за октябрь по заказам на товары длительного пользования.

В еврозоне на этой неделе будут опубликованы данные по индексам деловой активности за ноябрь, данные по доверию потребителей и немецкий Индекс делового климата от Ifo.

В среду ЕЦБ опубликует обзор финансовой стабильности, а днем позже — протокол по итогам октябрьского заседания. На неделе также состоится ряд выступлений представителей ЕЦБ.

Американские розничные сети готовятся к «черной пятнице», знаменующей начало важнейшего сезона праздничных распродаж, следующего за Днем благодарения. В этом году «черная пятница» проходит на фоне повышенной процентной ставки и инфляции, которая, хотя и снижается, но все еще превышает целевой уровень ФРС 2%.

Ритейлеры уже предупредили, что праздничный сезон в этом году будет менее активным, чем в предыдущие годы.

Из отчетов этой недели внимание инвесторов будет приковано к компании Nvidia. В этом сезоне это будет последний отчет крупнейших компаний из так называемой «Великолепной семерки», чья капитализация в прошлый вторник подскочила на $200 млрд., обеспечив выход Nasdaq из коррекционного коридора.

24 ноября биржи США закрыты в связи с Днем благодарения.

Динамика индекса S&P 500

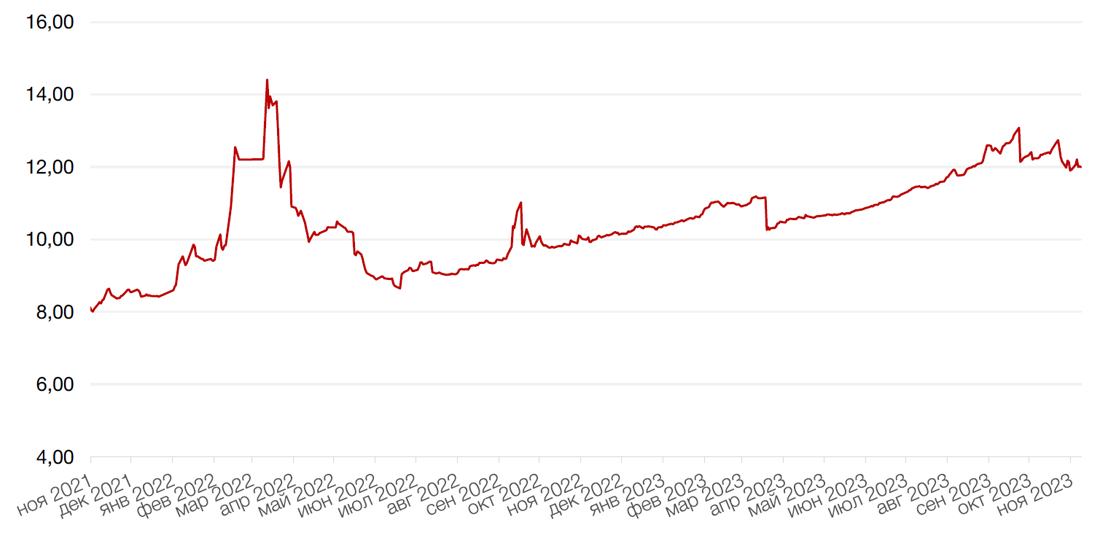

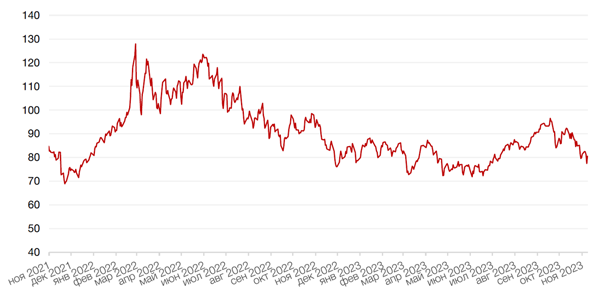

Динамика индекса MSCI EM

Валютные и товарные рынки

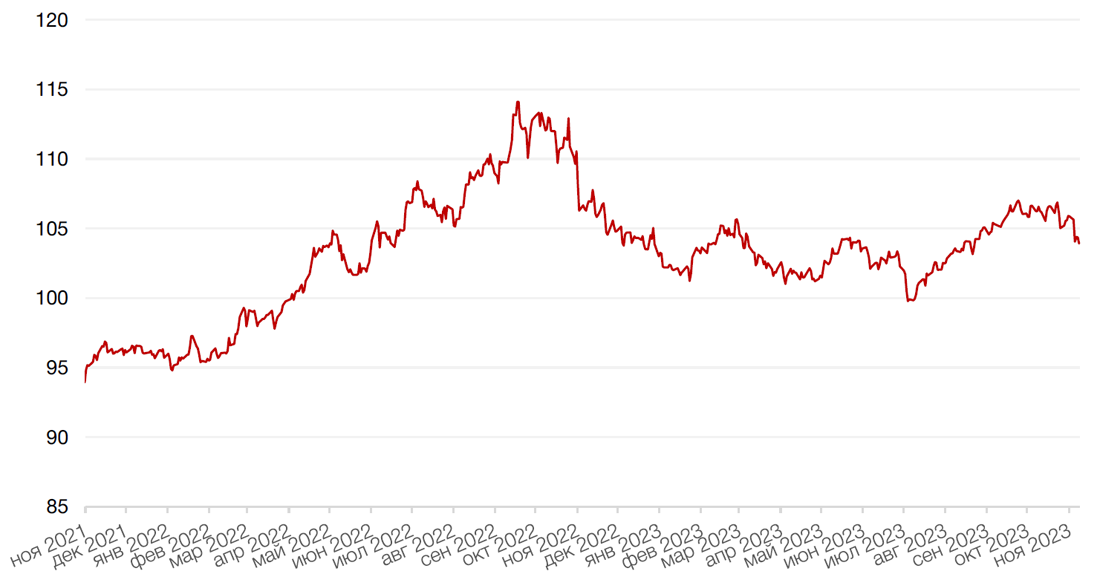

Доллар США по итогам прошедшей недели продолжил отступление на фоне более значительного по сравнению с ожиданиями снижения инфляции в октябре, подстегнувшего надежды на то, что Федеральная резервная система США завершила серию повышений ставки. Недельные потери индекса доллара США составили около 1,3%. Евро вырос к доллару на 2,2%.

Однако при ставке овернайт в США на уровне 5,4% активно продавать доллар не слишком получается, поэтому формирование «медвежьего» тренда по доллару займет еще некоторое время. На этой неделе рынок будет следить за макроданными и спикерами ФРС, чтобы понять, насколько «ястребиными» они покажутся, учитывая изменение тональности рынка.

Биткоин на прошлой неделе упал на 2,1%, а потери других криптовалют были еще более значительными. Законодатели Евросоюза могут запретить криптофирмам проводить анонимные операции на сумму даже менее 1000 евро. Требование об обязательном подтверждении личности (KYC) для любой суммы операций рассматривается в качестве меры по борьбе с финансированием терроризма в связи с новостями о том, что движение ХАМАС привлекает средства при помощи криптовалют. При этом пока чиновники ЕС не пришли к единому мнению по данной инициативе.

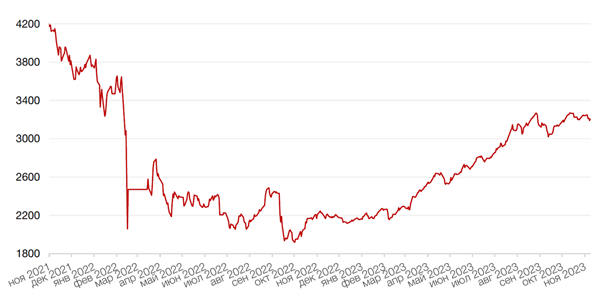

Рубль на прошлой неделе продолжил укрепляться, повысившись на 2,5% к доллару США. На этой неделе тенденция сохранилась, и курс доллара впервые с начала июля опустился к уровню 88 руб. Евро удержался от пробоя аналогичного минимума благодаря росту валюты на мировом рынке.

Поддержку рублю оказывает приближение налогового периода, пик которого приходится как раз на начало этой недели.

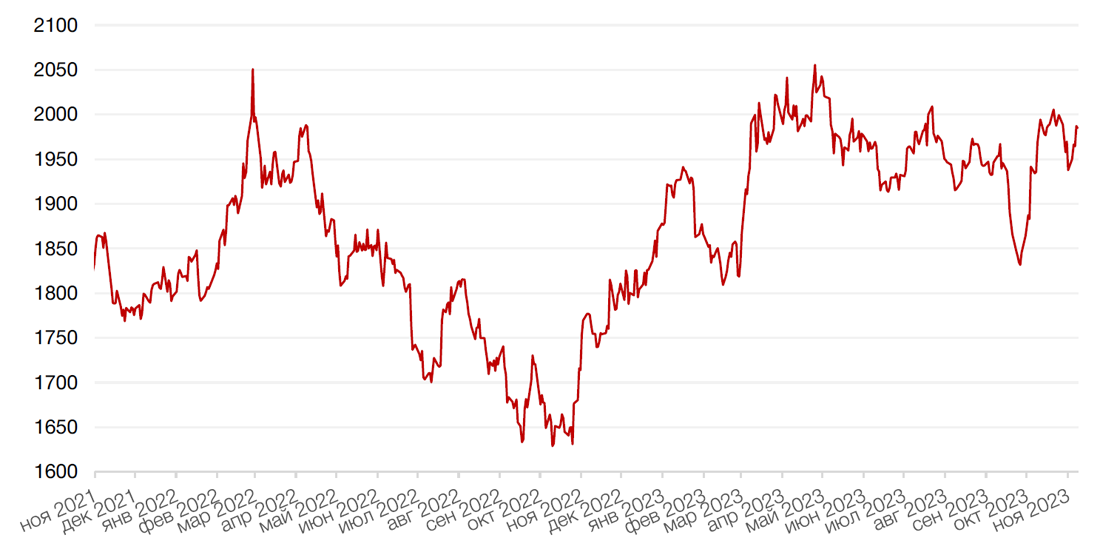

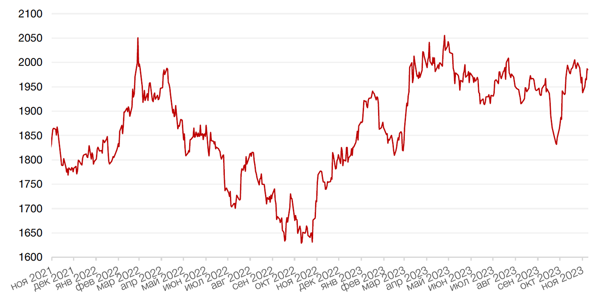

Ослабление доллара способствовало росту цен на сырьевые товары в целом. Золото выступило одним из главных бенефициаров данной тенденции, укрепившись более, чем на 2% и вновь приблизившись к отметке $2000/унц. Трейдеры сейчас оценивают возможность того, что ФРС начнет снижать процентную ставку уже в марте 2024 года, хотя инструмент мониторинга ставки ФРС показывает лишь 30%-ную вероятность такого сценария.

Динамика индекса доллара США

Динамика пары RUB/USD

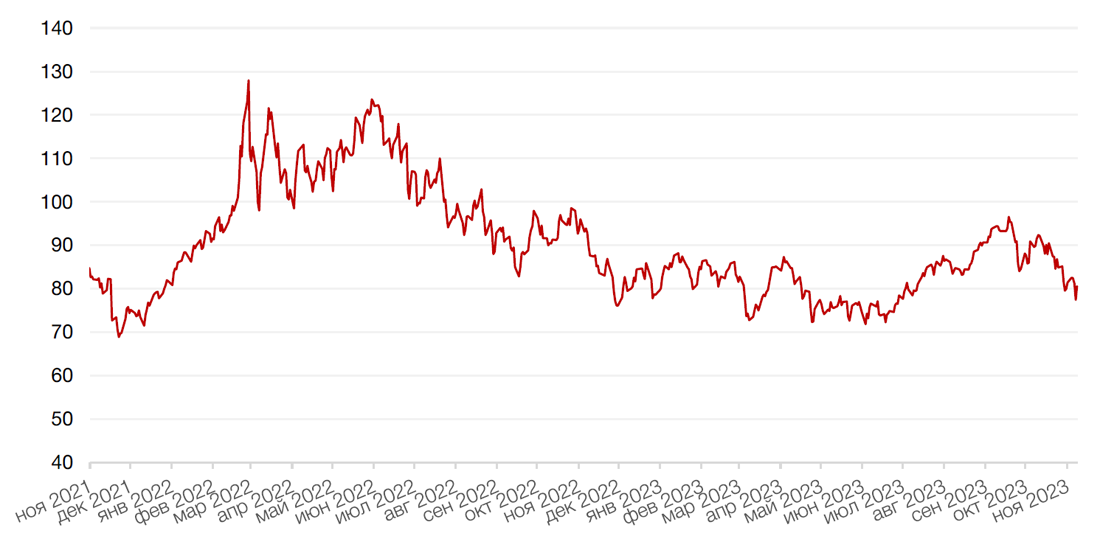

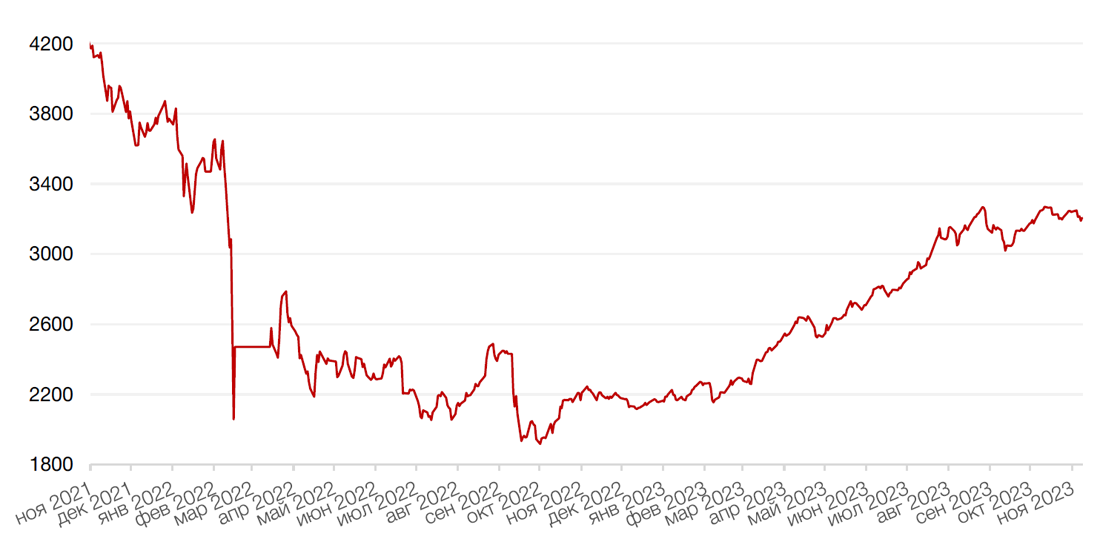

Цены на нефть в конце минувшей недели подскочили более чем на 4% благодаря фиксации прибыли по коротким позициям и новым санкциям США против некоторых российских нефтяных экспортеров. Тем не менее, по итогам недели нефть Brent все же снизилась более чем на 1%, что стало четвертым подряд недельным снижением, в основном из-за роста запасов нефти в США и сохраняющегося рекордно высокого уровня добычи. Кроме того, влияние на нефть оказали данные об углубляющемся кризисе в сфере недвижимости в Китае и замедлении промышленного роста. Ожидается, что ОПЕК+ продлит сокращение добычи до 2024 г. на встрече, которая состоится в конце ноября.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

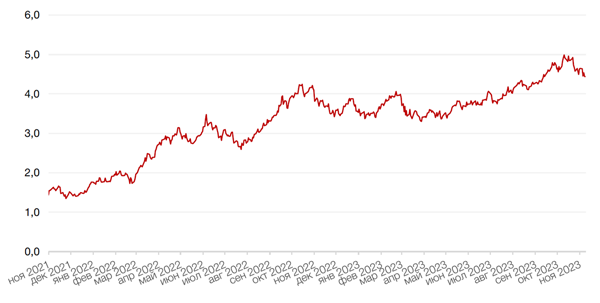

Доходность эталонных 10-летних казначейских облигаций США за неделю упала на 19 базисных пунктов до 4,44%, а доходность краткосрочных 2-летних облигаций завершила неделю на уровне 4,90% годовых.

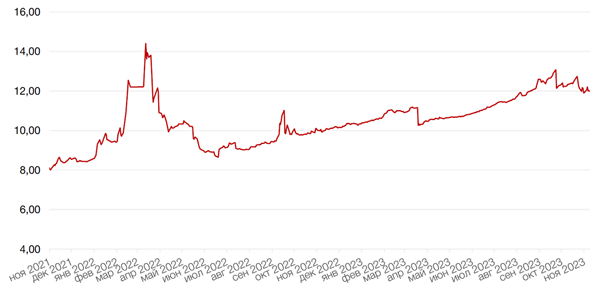

На рублевом долговом рынке торги проходили достаточно волатильно. По итогам недели доходности коротких и среднесрочных ОФЗ выросли за неделю на 13-17 б.п., а вот доходности 10-летних ОФЗ остались практически без изменений на уровне около 11,8% годовых. Оптимизм инвесторов подпитывался укреплением рубля, тогда как данные по недельной инфляции, напротив, служили противовесом для покупателей, давая аргументы в пользу еще одного повышения ставки до конца года. На текущей неделе вероятно снижение доходностей благодаря дальнейшему укреплению рубля в рамках налогового периода. Затем инфляция вновь станет основным ориентиром для рынка.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

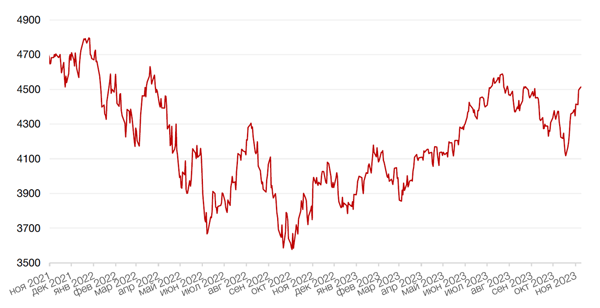

Российский рынок на минувшей неделе оставался под давлением крепкого рубля, высокой доходности облигаций, слабой нефти и новых санкций со стороны ЕС. Индекс Мосбиржи потерял по итогам недели порядка 2,2%. Финансовые результаты Мосбиржи, Озона, МТС, РусАгро и Сегежи не смогли сподвигнуть инвесторов на покупки, хотя некоторые компании отчитались весьма достойно.

На текущей неделе финансовые результаты по МСФО за 3 кв 2023 г. опубликуют компании Совкомфлот, Кармани, Астра, Cian, TCS Group и Woosh Holding. Кроме того, собрания акционеров по вопросам дивидендов проведут такие компании как Ростелеком, Вуш, Позитив и Селигдар. 21 и 22 ноября состоятся IPO компаний ЕвроТранс и Южуралзолото, а 22 ноября пройдет также внеочередное общее собрание акционеров HeadHunter Group. В повестке - одобрение устава компании в новой редакции. Напомним, что компания инициировала обмен и выкупом акций у нерезидентов в преддверии редомициляции в РФ и опубликовала сильные результаты за 3 кв. 2023 г.

Динамика индекса Мосбиржи будет определяться способностью бенчмарка удержаться выше отметки 3200 п. В случае неудачи коррекция к уровню 3100 п может продолжиться.

Динамика индекса Мосбиржи

Календарь инвестора

Понедельник, 20 ноября 2023 г.

КИТАЙ - Базовая кредитная ставка НБК

ГЕРМАНИЯ - Индекс цен производителей (PPI) (октябрь)

Вторник, 21 ноября 2023 г.

США - Продажи на вторичном рынке жилья

США - Публикация протоколов FOMC

Среда, 22 ноября 2023 г.

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

ВЕЛИКОБРИТАНИЯ - Осенний прогноз бюджета

США - Базовые заказы на товары длительного пользования (октябрь)

США - Число первичных заявок на получение пособий по безработице

США - Индекс ожиданий потребителей от Мичиганского университета (ноябрь)

США - Индекс настроения потребителей от Мичиганского университета (ноябрь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)

Четверг, 23 ноября 2023 г.

США - Выходной

ЯПОНИЯ - Выходной

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (ноябрь)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (ноябрь)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (ноябрь)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (ноябрь)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (ноябрь)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (ноябрь)

ЕВРОЗОНА - Композитный индекс деловой активности (PMI) от S&P Global (ноябрь)

РОССИЯ - Международные резервы Центрального банка (USD)

Пятница, 24 ноября 2023 г.

США - Выходной

США - Баланс Федеральной резервной системы США

ЯПОНИЯ - Общенациональный базовый индекс потребительских цен (октябрь)

ЯПОНИЯ - Индекс PMI в секторе услуг

ГЕРМАНИЯ - ВВП (3 кв.)

ЕВРОЗОНА - Председатель ЕЦБ Лагард

США - Индекс деловой активности (PMI) в секторе услуг (ноябрь)

США - Индекс деловой активности в производственном секторе (PMI) (ноябрь)