Изменение индикаторов за прошедшую неделю

| S&P 500 | 4079,09 | -0,28% ▼ |

| MSCI EM | 999,42 | -1,41% ▼ |

| RUB/$ | 74,29 | -1,23% ▼ |

| RUB/€ | 78,75 | 0,06% ▲ |

| BRENT $ | 83,00 | -3,92% ▼ |

| GOLD $ | 1840,40 | -1,20% ▼ |

| RTS | 920,19 | -5,33% ▼ |

| MICEX | 2168,88 | -4,10% ▼ |

| 10Y UST | 3,82 | 0,08 ▼ |

| 10Y GERMANY | 2,46 | 0,09 ▼ |

| 10Y OFZ | 11,03 | 0,18 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

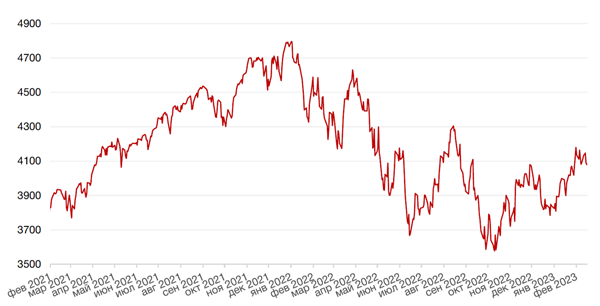

По итогам прошедшей недели большинство основных американских индексов продемонстрировали нейтральную динамику на фоне выступления ряда представителей Федеральной резервной системы, продвигающих необходимость дальнейшего повышения процентных ставок после выхода слабых данных по инфляции за январь. Так, индекс S&P 500 упал за неделю на 0,3%, индекс Dow Jones Industrial Average закрыл неделю ниже на 0,1%, а Nasdaq Composite подрос на 0,6%.

Основным событием прошедшей недели стал выход январских данных по потребительской и производственной инфляции (CPI и PPI) в США, которые указали на устойчивость инфляции в американской экономике и усилили опасения дальнейшей “ястребиной” политики регулятора. Потребительские цены (индекс CPI) в США за январь выросли на 6,4% г./г против консенсус-прогнозов в 6,2%. Базовая инфляция (без учета цен на продукты питания и энергоносители) снизилась до 5,6%, тогда как экономисты ожидали снижения индекса до 5,5% в годовом исчислении. Индекс цен производителей (PPI) в США за январь снизил темпы роста до 6% в годовом выражении с декабрьских 6,5%, что значительно ниже консенсус-прогнозов на уровне 5,4%. Однако в месячном выражении цены выросли на 0,7% после падения на 0,2% в декабре. Консенсус предполагал повышение на 0,4%. После выхода январских данных по инфляции большинство должностных лиц американского центрального банка заявили о своей готовности продолжать повышение процентных ставок с целью снижения инфляционного давления, что вызвало опасения, что политики сохранят ястребиную позицию дольше, чем ожидалось ранее. На этом фоне большинство участников рынка теперь ожидают, что ФРС будет повышать ставку до июня включительно (еще три раза на 25 б.п. в марте, мае и июне), а пик ставки прогнозируется на уровне 5,25% – 5,50% годовых.

Между тем, опубликованные данные по объему розничных продаж в США показали, что данный индикатор вырос на 3% в январе, что является самым большим приростом с марта 2021 г. после двух месяцев падения. В годовом сопоставлении показатель увеличился на 6,4%. Выход сильных макроэкономических данных указал на устойчивость американской экономики. В то же время, резкий скачок розничных продаж может быть воспринят как сигнал, что высокие потребительские расходы будут толкать инфляцию вверх, требуя от ФРС дальнейшего ужесточения монетарной политики.

В свою очередь, большинство европейских фондовых индексов завершили неделю ростом благодаря хорошей отчетности крупных европейских компаний, таких как Pernod Ricard, Airbus, Commerzbank AG и другие. Так, европейский индекс STOXX 600 закрыл неделю ростом на 1,4%, немецкий DAX закрылся с повышением на 1,1%, французский индекс CAC40 укрепился на 3,1%, а британский FTSE 100 подорожал на 1,6%.

Основным событием текущей, сокращенной из-за празднования Президентского дня, недели станет выход протоколов январского заседания Федерального комитета по операциям на открытом рынке (FOMC), в котором будет описана более детальная позиция ФРС относительно сложившихся условий и необходимых мер монетарной политики. На макроэкономической арене ожидается выход обновленных данных по рынку жилья за январь и выход пересмотренных данных по ВВП США за 4 кв 2022 г. Помимо этого, инвесторы продолжат следить за продолжением сезона отчетностей за 4 кв. 2022 г., во главе с такими компаниями, как Walmart, Home Depot, Moderna, Baidu, Alibaba и другие.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

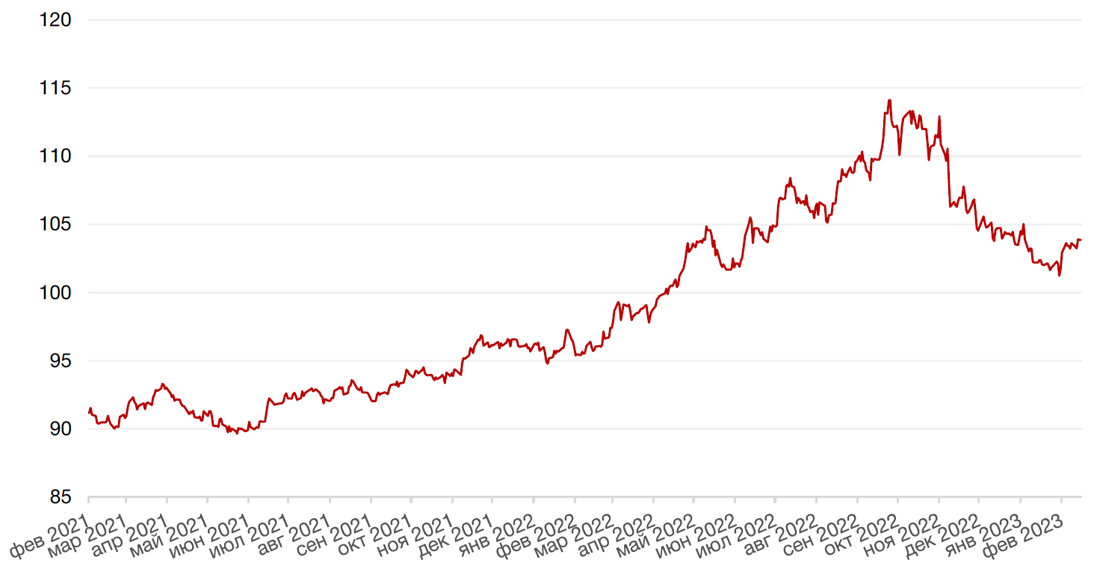

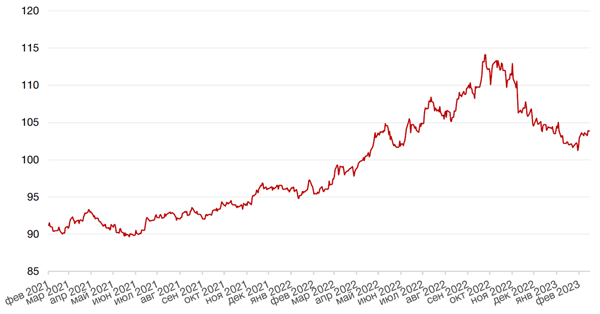

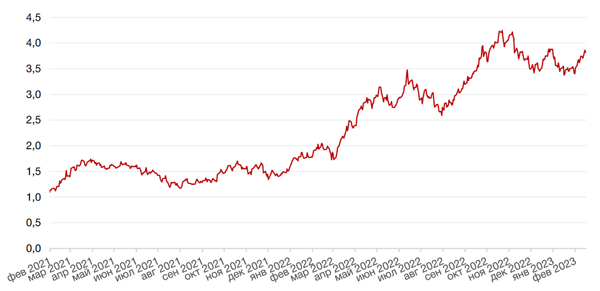

Доллар США завершил неделю ростом на 0,2% по отношению к 6 ведущим валютам после выхода более высокой, чем ожидалось инфляции в США, указавшей на вероятность дальнейшей “ястребиной” позиции регулятора.

Тем не менее, евро удалось продемонстрировать рост по отношению к доллару США, Глава центробанка Ирландии считает, что Европейский центральный банк (ЕЦБ) может увеличить ставку по депозитам до уровня выше 3,5% и едва ли станет снижать её в текущем году. Сейчас ключевая ставка ЕЦБ составляет 2,5%, что является максимумом с 2008 г. Инфляция в еврозоне в январе составила 8,5% против декабрьских 9,2%. А в целом, в 2023 г., согласно прогнозам Еврокомиссии, показатель составит 5,6%, после чего опустится до 2,5% в 2024 г.

Курс биткоина на прошлой неделе вырос на 13,6% и впервые с лета 2022 г. приблизился к отметке в $25 тыс. По оценкам агентства Bloomberg, ралли криптовалюты обусловлено снижением опасений инвесторов относительно возможных регулятивных ограничений со стороны США.

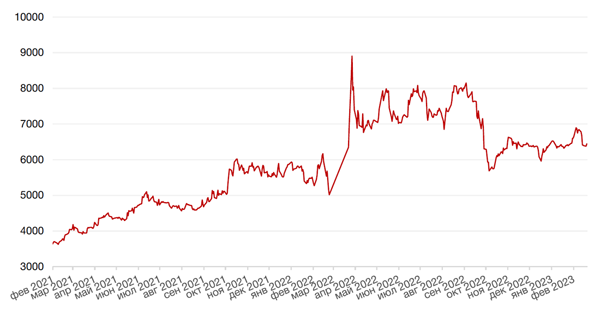

Рубль на прошлой неделе ослаб к доллару США на 1,2% и укрепился к евро на 0,1%. Ключевым негативным фактором для рубля по-прежнему остается сокращение и нестабильность потоков валютной выручки в РФ в условиях внешних ограничений на российский экспорт.

Динамика индекса доллара США

Динамика пары RUB/USD

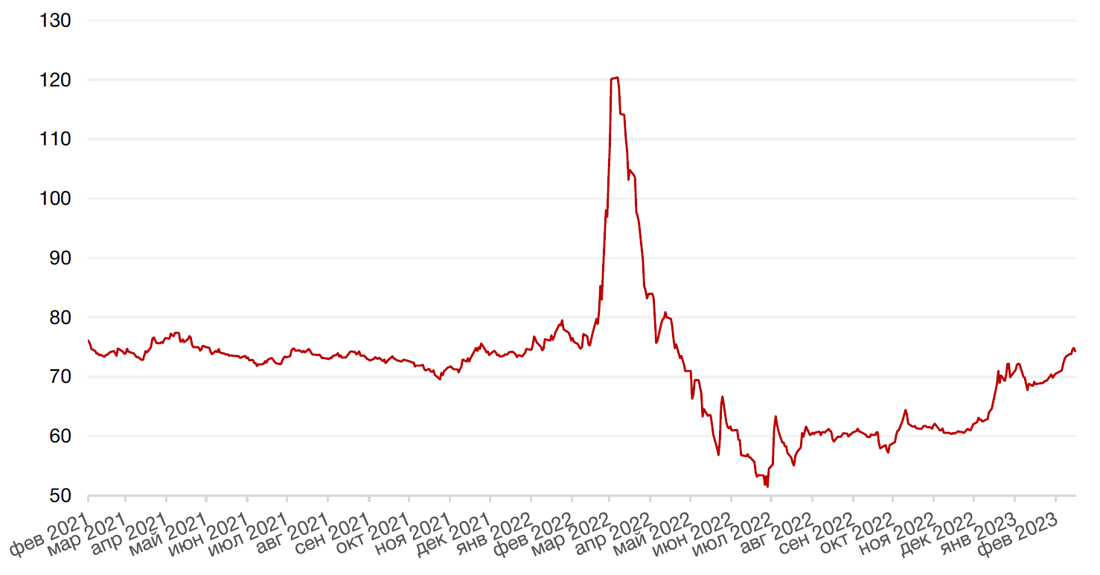

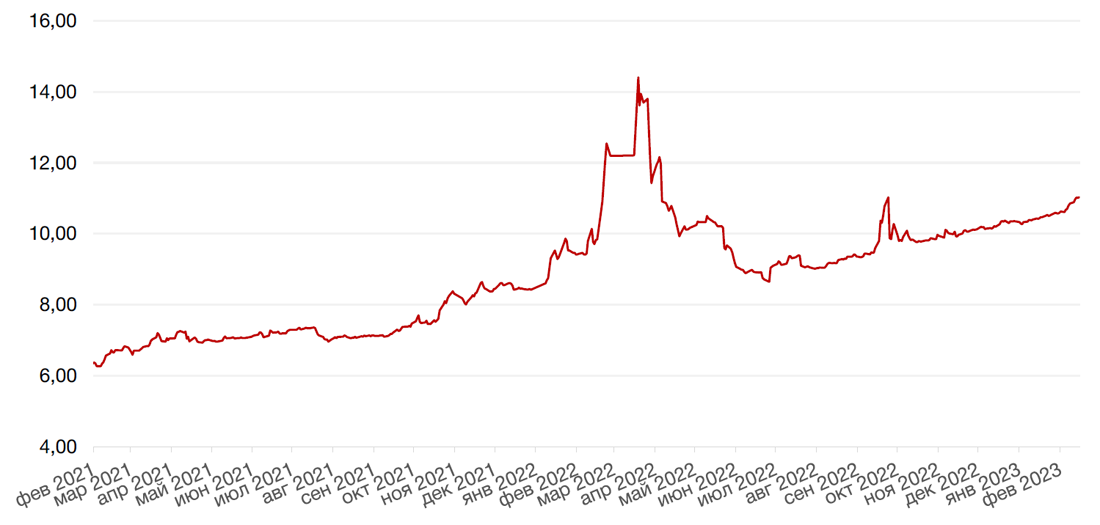

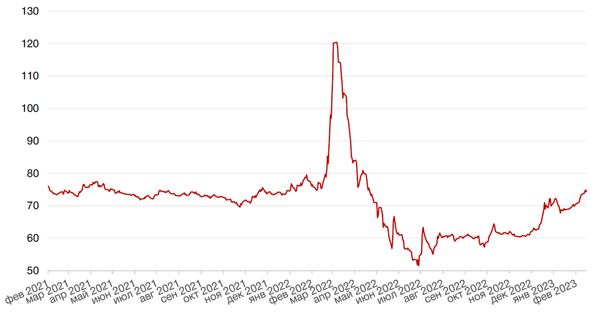

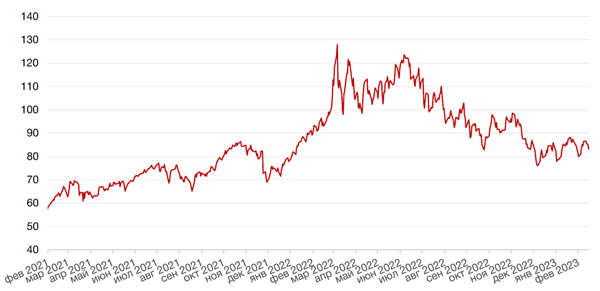

Цены на нефть сорта Brent на минувшей неделе упали на 3,9% до отметки в $83 за баррель на фоне укрепления доллара США и общей настороженности инвесторов по отношению к рисковым активам. Главным негативным фактором для нефтяного рынка на предстоящей неделе будет жесткая риторика представителей ведущих Центробанков мира, повысившая вероятность новых подъемов ставок. Тем временем, число действующих нефтяных буровых установок в США сократилось вторую неделю подряд, и, по данным Baker Hughes составило 607 единиц (-2), в то время как число газовых установок выросло на 1 единицу до 151 единицы.

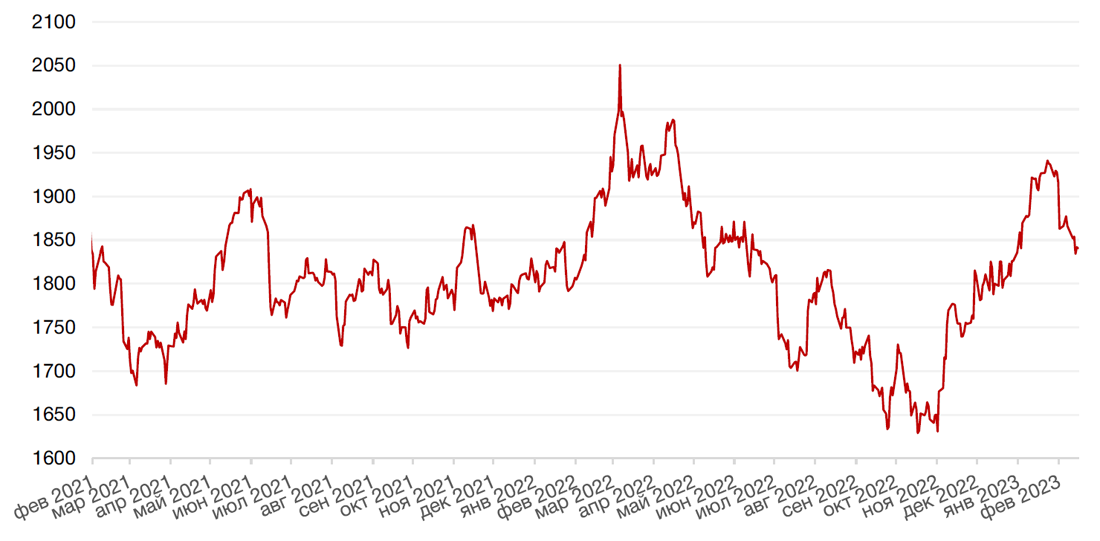

Цены на золото на прошлой неделе упали на 1,2% и закрылись на отметке $1840,40 за тройскую унцию на фоне укрепления доллара США и роста доходностей казначейских облигаций.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

Доходности казначейских облигаций США выросли на прошлой неделе после того, как последние экономические данные показали более высокую, чем ожидалось, инфляцию в США. Спрэд между краткосрочными и долгосрочными облигациями оставался отрицательным. Доходность двухлетних бумаг увеличилась на 10 б. п. до 4,62%, а десятилетних — на 8 б. п. до 3,82%. На этой неделе в центре внимания инвесторов будут экономические данные из США и еврозоны. В среду ФРС опубликует протокол своего январского заседания (минутки ФРС), а в четверг выйдут пересмотренные данные по ВВП за 4 кв 22 г. В еврозоне во вторник выйдут данные по деловой активности, а в четверг - данные по потребительской инфляции.

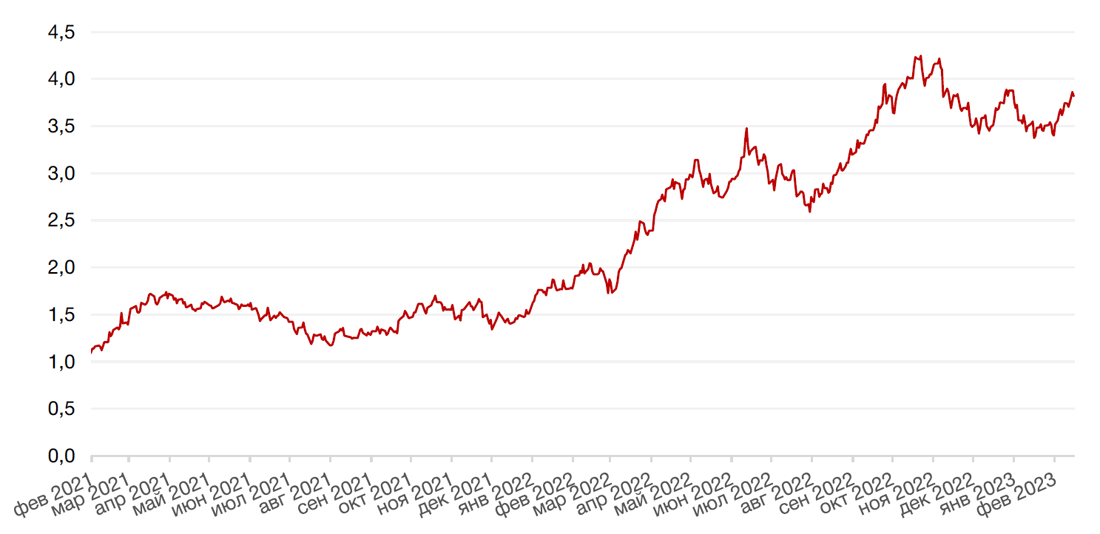

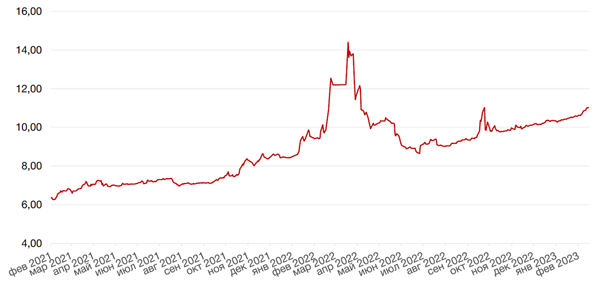

Рынок ОФЗ всю прошлую неделю находился под давлением со стороны продавцов. По всей видимости, эти распродажи стали реакцией на возможную смену вектора движения ключевой ставки, о которой сообщил ЦБ РФ. Вся кривая доходности госбумаг за неделю поднялась примерно на 20 б. п. На участке с погашением в срок до трех лет доходности выросли до 7,3–8,8% годовых, от трех до пяти — до 8,8–9,7% годовых, свыше пяти лет — до 10–10,8% годовых. Если текущая неделя не преподнесет неприятных сюрпризов, то наиболее вероятно, что активность инвесторов окажется умеренной ввиду короткой недели, а цены продолжат дрейфовать вниз, но уже менее высоким темпом.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

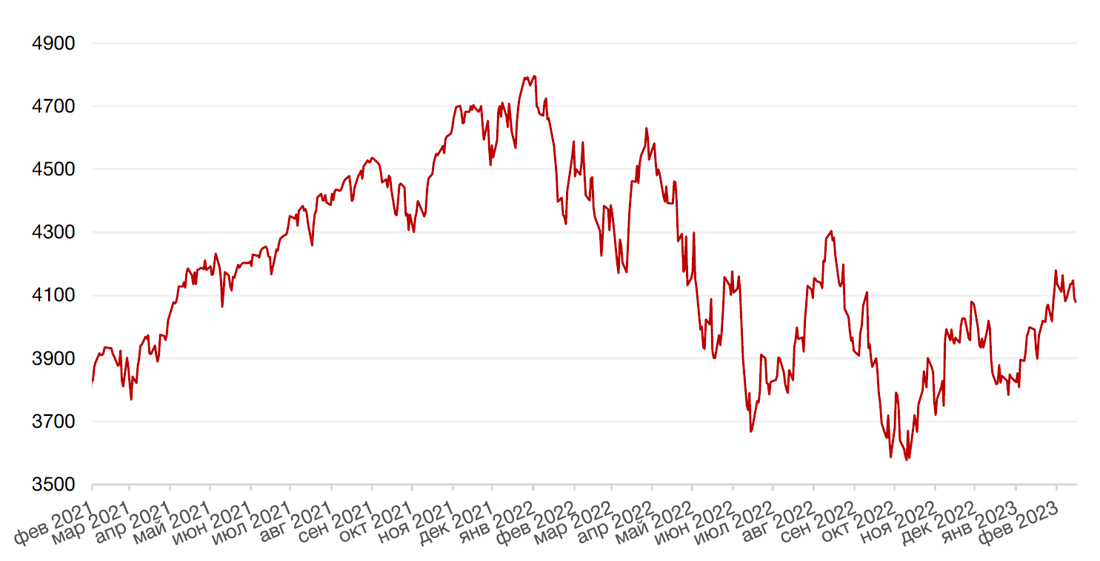

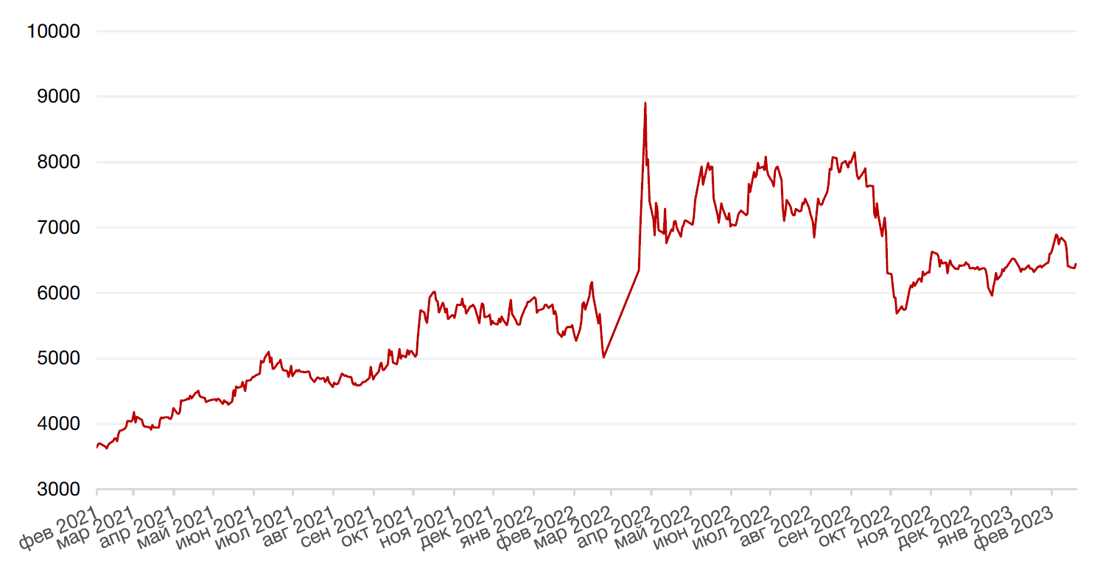

Российский фондовый рынок

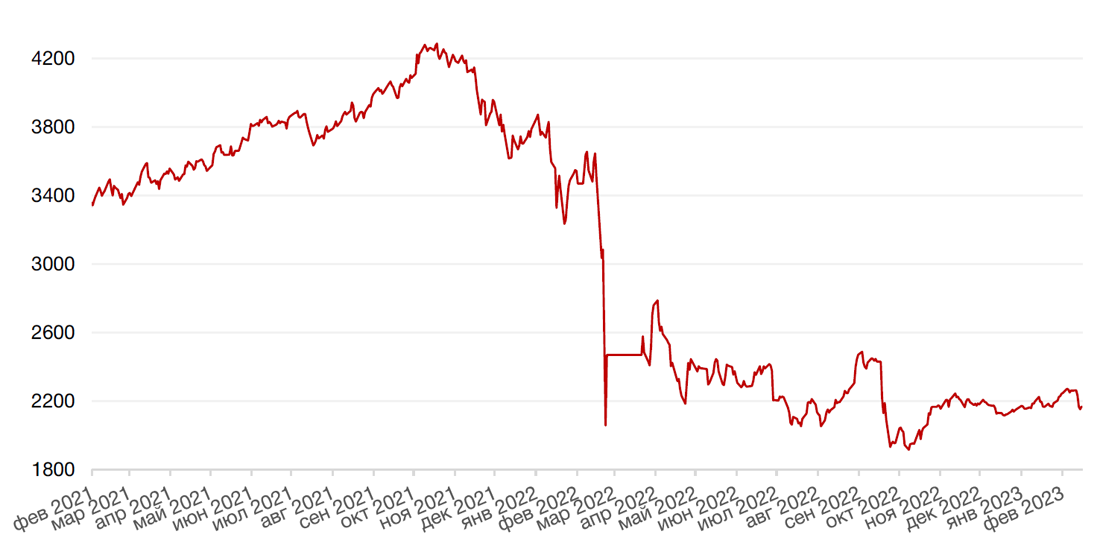

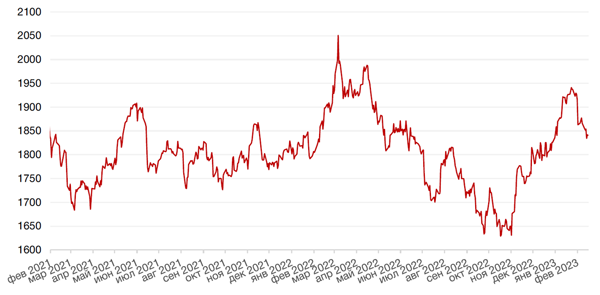

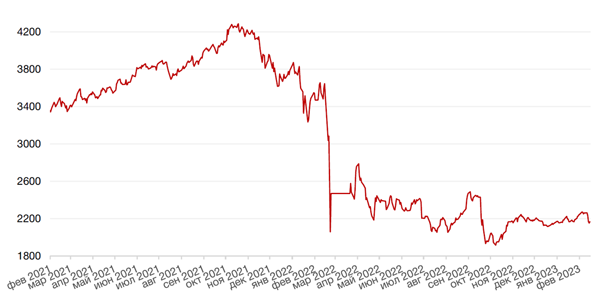

На российском фондовом рынке на минувшей неделе началась понижательна коррекция. Индекс Мосбиржи за неделю подешевел на 4,1%.

Одним из поводов для давно назревшей коррекции стали сообщения о том, что правительство рассчитывает пополнить бюджет за счет взноса крупного бизнеса. В пятницу появились более детальные данные по этой теме.

«Мы рассчитываем, что это будет порядка 300 млрд руб. Детали сейчас согласуются с нашими предпринимателями, и я уверен, что в ближайшее время мы найдем тот оптимальный для бизнеса инструмент, которым он будет участвовать в финансировании, по сути дела, государственных программ», — сказал министр финансов Силуанов в интервью телеканалу «Россия 24».

Министр уточнил, что сбор не затронет нефтегазовый сектор и малый бизнес. Он также отметил, что инициатива по добровольным взносам правительству была проявлена самим крупным бизнесом. Форма поддержки, сказал министр, с предпринимателями все еще обсуждается.

Газета Коммерсант напоминает, что 8 февраля в Минфине поясняли, что изменения базовых параметров налоговой системы России не планируется, а на прошлой неделе я господин Силуанов сказал, что реализовать взносы правительство планирует через налоговые поправки. По оценке Минфина, в 2023 году дефицит бюджета России должен составить 3 трлн руб. По итогам января дефицит составил 1,76 трлн руб.

На этой новости компании нефтегазового сектора, которые, как видится, будут освобождены от сбора, выглядели чуть лучше широкого рынка.

Что касается отраслей и компаний, которые выглядят наиболее вероятными кандидатами на сбор, то это сектор удобрений (Фосагро, Акрон, Куйбышевазот), угольщики (Распадская, Мечел), добывающие компании (прежде всего, Полюс, Полиметалл), возможно, металлургия (несмотря на исключительно сложный год, прошлые «тучные» годы до сих пор не оставляют чиновников равнодушными – под ударом Норникель, НЛМК, Северсталь, ММК), сектор недвижимости (Самолет (SMLT), Пик (PIKK), Эталон (ETLТ)).

Банковский сектор, скорее, получит индульгенцию.

С сектором информационных технологий вопрос двоякий – с одной стороны, этот сектор в последнее время пользуется многочисленными преференциями со стороны государства, но, с другой стороны, солидные суммы на балансе ИТ-компаний могут все же заставить чиновников посчитать, что такой одноразовый взнос был бы справедливым.

Текущая торговая неделя будет укороченной в связи с выходным 23 февраля, но богатой на события (обращение президента к Федеральному собранию 21 февраля, внеочередное заседание Госдумы и Совета Федерации 22 февраля, годовщина СВО 24 февраля, возможное введение 10-го пакета санкций со стороны ЕС). Если при этом не случится каких-то резко-негативных событий, то не исключаем, что рынок может перейти к восстановлению.

Динамика индекса Мосбиржи

Динамика стоимости акций ФосАгро

Календарь инвестора

Понедельник, 20 февраля 2023 г.

США - Выходной - Президентский день

Китай - Базовая кредитная ставка НБК

Вторник, 21 февраля 2023 г.

Германия - Индекс деловой активности в производственном секторе (PMI) Германии (фев)

Великобритания - Композитный индекс PMI

Великобритания - Индекс деловой активности в производственном секторе (PMI)

Великобритания - Индекс деловой активности в секторе услуг

Германия - Индекс экономических настроений ZEW в Германии (фев)

США - Продажи на вторичном рынке жилья (янв)

Среда, 22 февраля 2023 г.

Германия - Индекс потребительских цен (ИПЦ) Германии (г/г) (фев)

Германия - Индекс делового климата IFO Германии (фев)

США - Публикация протоколов FOMC

Четверг, 23 февраля 2023 г.

Россия - Выходной - День защитника Отечества

Еврозона - Индекс потребительских цен (ИПЦ) (г/г) (янв)

США - ВВП (кв/кв) (4 кв.)

США - Число первичных заявок на получение пособий по безработице

США - Запасы сырой нефти

Пятница, 24 февраля 2023 г.

Германия - ВВП Германии (кв/кв) (4 кв.)

США - Базовый ценовой индекс расходов на личное потребление (м/м) (янв)

США - Продажи нового жилья (янв)