Изменение индикаторов за прошедшую неделю

| S&P 500 | 3852,36 | -2,08% ▼ |

| MSCI EM | 957,30 | -2,14% ▼ |

| RUB/$ | 64,65 | -3,43% ▼ |

| RUB/€ | 68,68 | -4,08% ▼ |

| BRENT $ | 79,04 | 3,86% ▲ |

| GOLD $ | 1800,20 | -0,58% ▼ |

| RTS | 1038,63 | -5,5% ▼ |

| MICEX | 2132,75 | -2,1% ▼ |

| 10Y UST | 3,49 | -0,10 ▲ |

| 10Y GERMANY | 2,16 | 0,24 ▼ |

| 10Y OFZ | 10,20 | 0,05 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

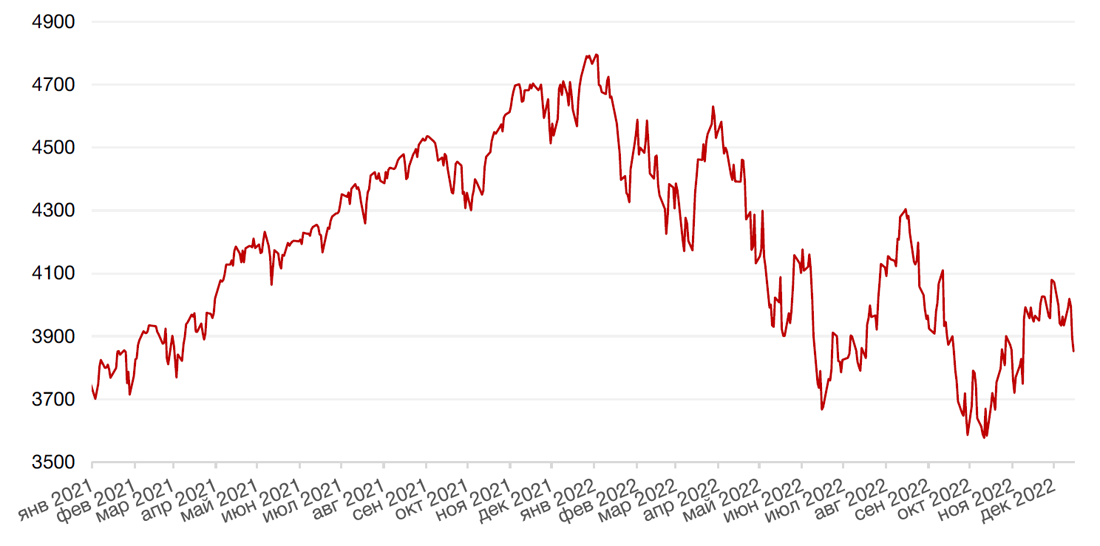

По итогам прошедшей недели три основных американских индекса вновь упали на фоне возобновившихся опасений по поводу того, что экономика CША может погрузится в рецессию в следующем году, поскольку основные центральные банки продолжают цикл повышения ставок. Так, индекс S&P 500 закрыл неделю падением на 2,1%, индекс Nasdaq Composite закрылся понижением на 2,7%, а Dow Jones Industrial Average снизился на 1,7%.

Основным событием прошедшей недели стало декабрьское заседание федерального комитета по операциям на открытом рынке ФРС США (FOMC), на котором регулятор повысил ставку на 50 б.п. Новый целевой коридор для ставки по федеральным фондам составляет 4,25% - 4,50%. Кроме того, был опубликован новый dot-plot ФРС: прогноз американского регулятора по ставке в следующем году вырос с 4,6% до 5,1%. Однако участники рынка закладывают пик по ставке на уровне 4,9% и возврат к 4,4% в конце 2023 г. Вероятно, это отражает растущую уверенность инвесторов в том, что инфляция уже находится на устойчивой понижательной траектории, или же скептицизм в отношении жесткого курса ФРС в случае более выраженного спада в экономике. Между тем, 17 из 19 членов ФРС высказались в пользу повышения ставок выше 5,125%. При этом в заявлении, сопровождающем решение по ставке, не было существенных изменений: регулятор считает целесообразным повышать ставки. Помимо этого, председатель ФРС США Пауэлл отметил, что темпы повышения ставок теперь не имеют определяющего значения. Более важным является конечный уровень ставок, а также продолжительность удержания их на этом пике.

На макроэкономической арене основным событием прошедшей недели стал выход обновленных данных по базовому индексу потребительских цен (CPI) за ноябрь. Ноябрьский показатель годовой инфляции в США составил 7,1% против 7,7% в октябре. Таким образом, показатель продолжает снижаться пятый месяц подряд, превосходя ожидания аналитиков (7,3% г/г). По сравнению с октябрем индекс потребительских цен вырос на 0,1%. Базовый CPI, не включающий продукты питания и энергоносители, в ноябре вырос на 6% год к году, также оказавшись несколько ниже октябрьских 6,3%. К предыдущему месяцу показатель вырос на 0,2%.

В свою очередь, большинство европейских фондовых индексов завершили неделю падением после того, как Европейский Центральный банк и Банк Англии обнародовали новые решения по денежно-кредитное политике, повысив свои базовые ставки на 50 базисных пунктов. Так, европейский индекс STOXX 600 закрыл неделю падением на 3,3%, немецкий DAX упал на 3,3%, французский индекс CAC40 подешевел на 3,4%, а британский FTSE 100 потерял 1,9% стоимости.

Текущая неделя ожидается относительно спокойной, поскольку на рынке будут наблюдаться пониженные объемы торгов в преддверии рождественских и новогодних праздников. Из макроданных выделим обновленный отчет по рынку недвижимости за ноябрь, данные по ВВП США за 3 кв. 2022 г. и индекс доверия потребителей СВ за декабрь.

Динамика индекса S&P 500

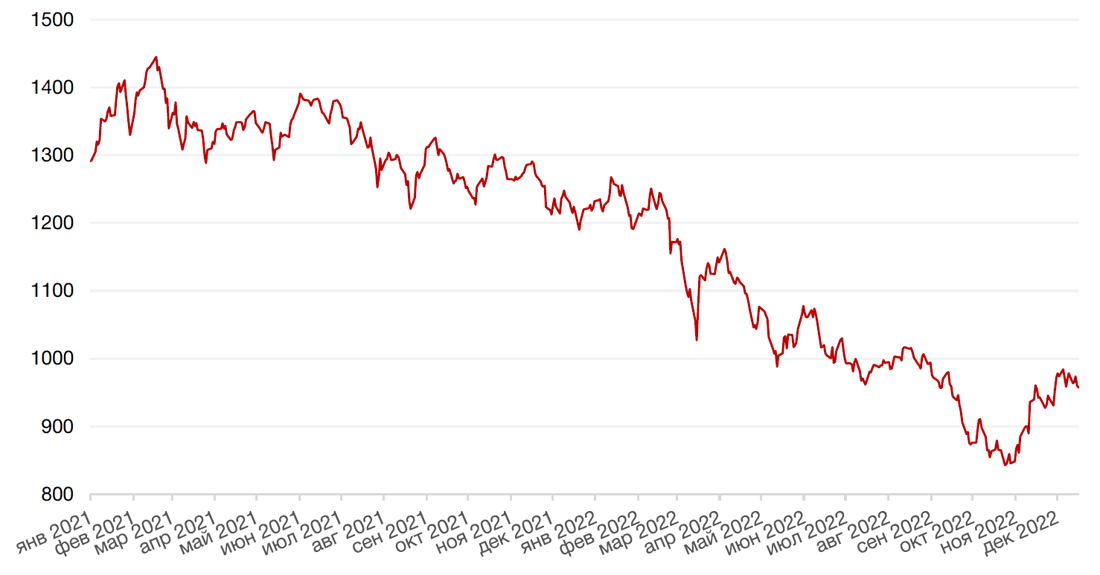

Динамика индекса MSCI EM

Валютные и товарные рынки

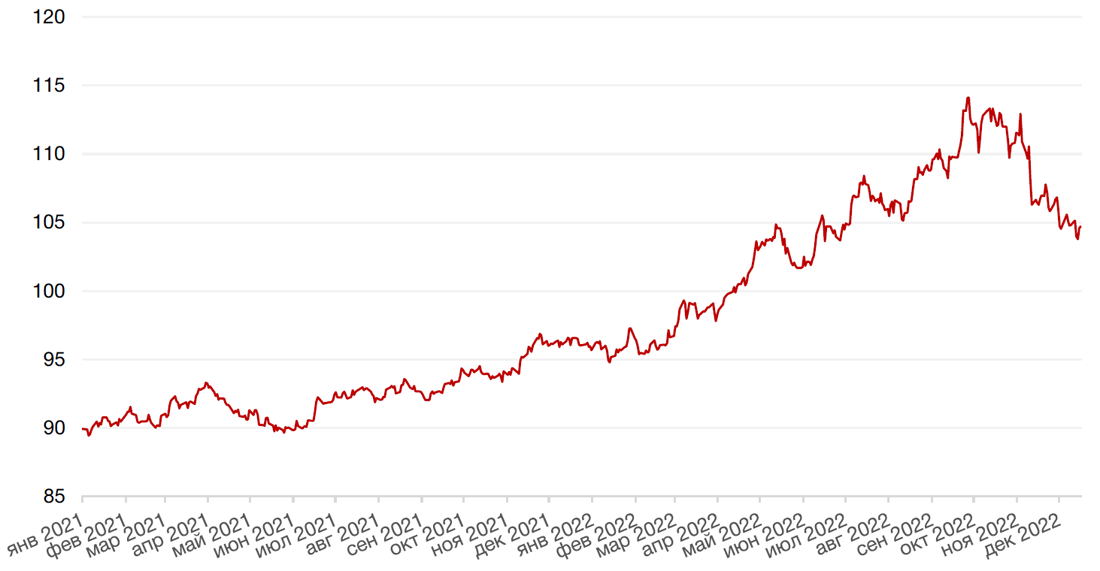

Доллар США завершил неделю падением на 0,1% по отношению к 6 ведущим валютам, вслед за публикацией данных Министерства труда США, показавших существенное замедление инфляции в ноябре.

Евро укрепился к доллару на 0,5% на фоне решения ЕЦБ В прошедший четверг повысить ключевые процентные ставки на 50 базисных пунктов.

Курс биткоина упал на 2,9% на минувшей неделе до уровня чуть выше $16600 в преддверии слушаний Комитета Палаты представителей США по финансовым услугам по делу FTX Trading Ltd., в ходе которых он попытается установить, что привело к краху компании по обмену криптовалют.

На прошлой неделе рубль ослаб к доллару США еще на 1,2% и к евро на 4,3%. Ослабление рубля ускорилось на фоне резкого сокращения профицита текущего счета РФ в ноябре в результате снизившихся цен на нефть и связанных с эмбарго трудностей с поставками. Тема санкций также отражается на валютном рынке. И, кроме того, на рынок влияют предстоящие длинные выходные.

Динамика индекса доллара США

Динамика пары RUB/USD

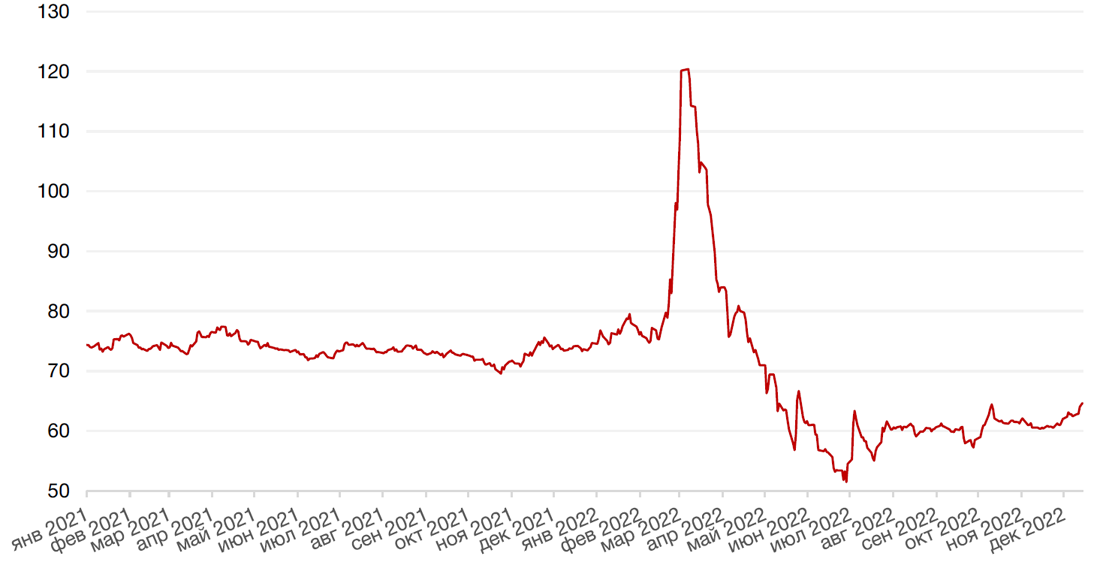

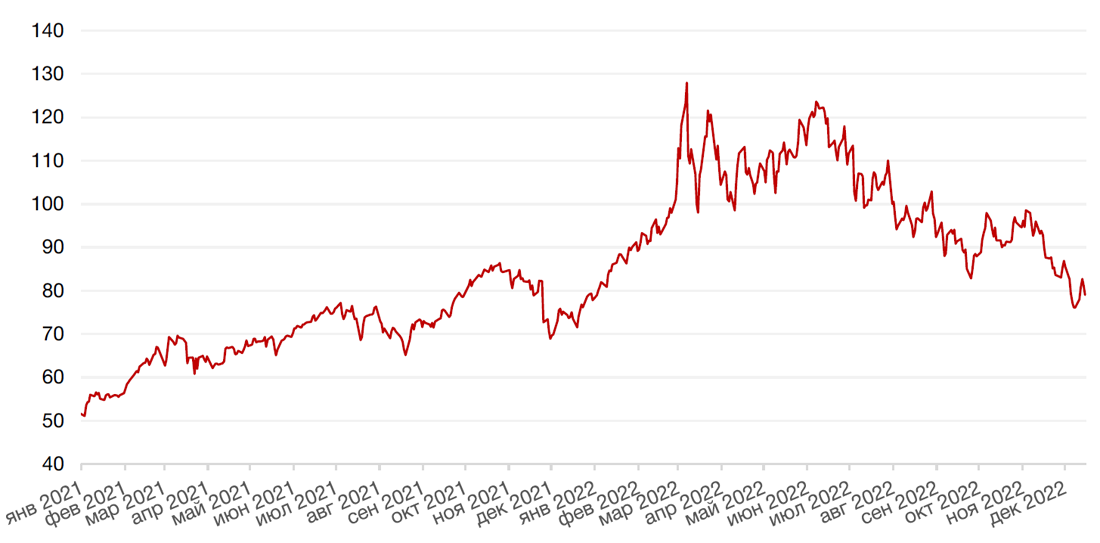

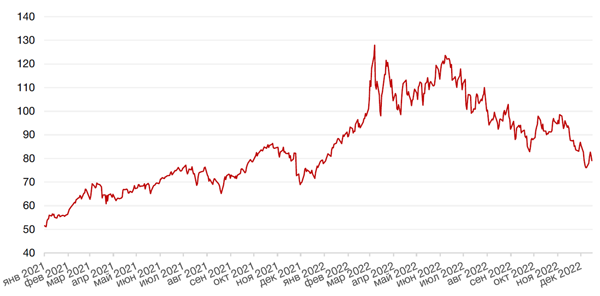

Цены на нефть сорта Brent на минувшей неделе выросли на 3,9% на новостях о приостановке работы нефтепровода Keystone из-за утечки нефти и в надежде на восстановление спроса на топливо в Китае после заявления властей КНР о намерении сфокусироваться на стимулировании экономического роста в 2023 году. Несмотря на рост числа заражений COVID-19, оптимизм по поводу открытия экономики Китая и стимулирующей политики улучшили ожидания в отношении спроса на нефть. Поддержку нефтяному рынку также оказало решение США начать восполнение стратегического нефтяного резерва (SPR). Ранее власти страны продали 180 млн баррелей из резервов с целью снизить цены на бензин.

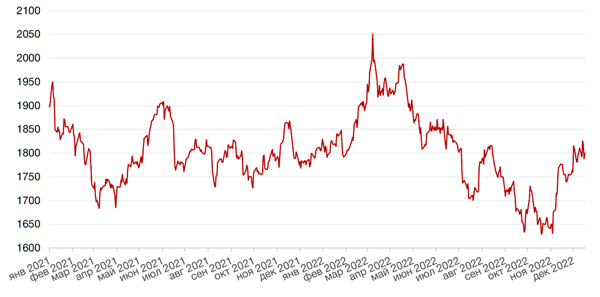

Цены на золото на прошлой неделе упали на 0,6% и закрылись на отметке $1800,20 за тройскую унцию. Однако по данным Всемирного совета по золоту, в этом году центральные банки накапливали резервы золота самыми быстрыми темпами с 1967 года для диверсификации собственных активов и страхования от инфляционных рисков.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

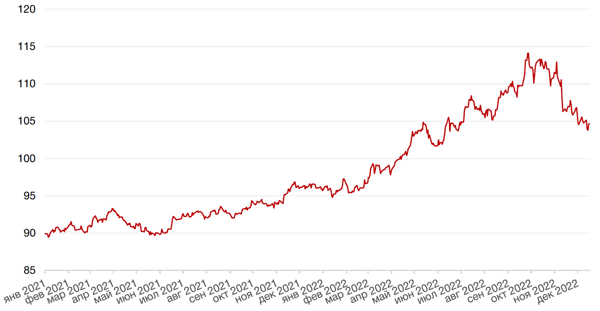

Глобальные рынки облигаций

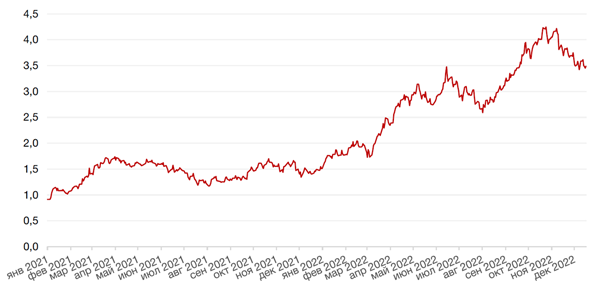

Доходности казначейских облигаций США снизились на прошлой неделе после решения ФРС США о повышении ставки на 50 б. п. и выхода обновленных данных по инфляции. Спред между краткосрочными и долгосрочными облигациями оставался отрицательным. Доходность двухлетних бумаг снизилась на 17 б. п. до 4,19%, а десятилетних — на 9 б. п. до 3,49%. Основной интерес для глобальных рынков будет представлять статистика по экономике США. В частности, на этой неделе выйдут данные по рынку недвижимости — строительству новых домов, продажам вторичного жилья и продажам новостроек. Немаловажными для оценки инфляции окажутся данные по личным расходам, которые опубликуют в конце недели.

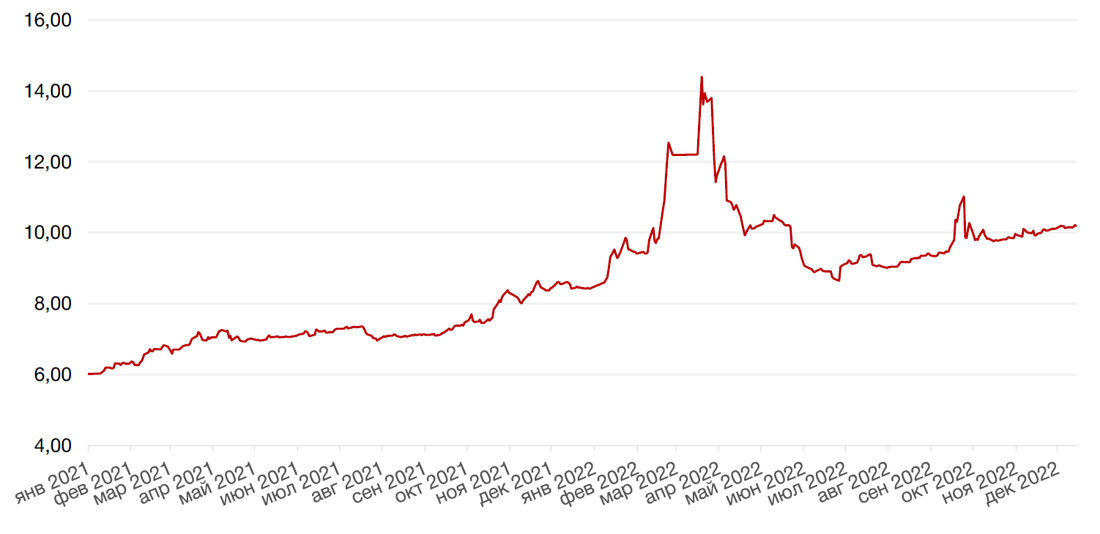

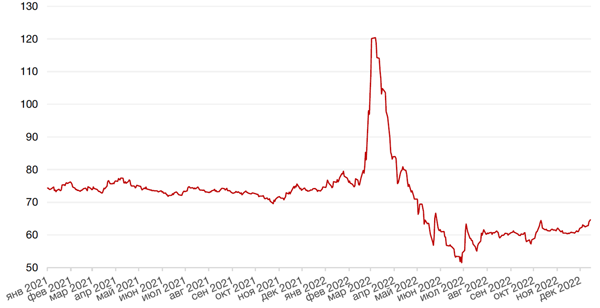

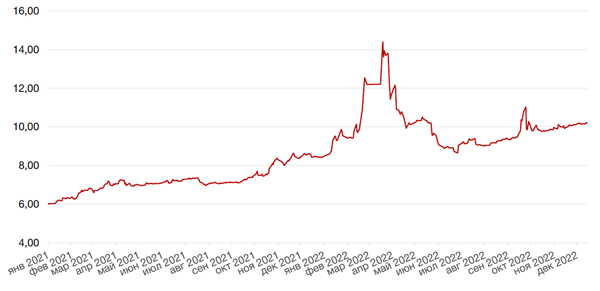

На российском рынке облигаций на прошлой неделе инвесторы сосредоточили внимание на коротких ОФЗ. Доходности бумаг с погашением в срок менее трех лет снизились в среднем на 15 б. п. до 7–8% годовых, в остальных сегментах кривой доходности практически не изменились. В длинных бумагах доходности остались чуть выше 10% годовых. На текущей неделе не ожидаем существенных изменений на рынке госдолга, при этом некоторого давления на средне- и долгосрочные облигации все же нельзя исключать, учитывая риторику регулятора.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

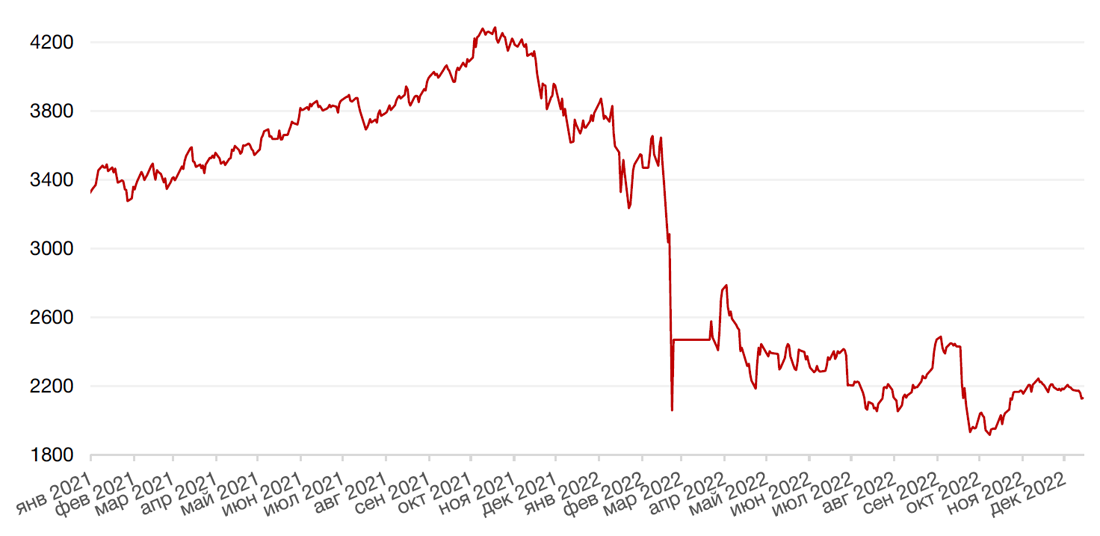

Российский фондовый рынок

Российский фондовый рынок на минувшей неделе не нашел поводов для роста. Индекс Мосбиржи подешевел на 2,1% и закрылся ниже границ торгового коридора, в котором находился последнее время, что снижает шансы на продолжение роста.

Давление на рынок оказывают новости о новом пакете санкций, а также неоднозначная ситуация на рынке нефти.

С другой стороны, поддержку рынку оказывает дивидендный фактор. На этой неделе дивиденды должны утвердить акционеры компаний Газпром нефть, Татнефть, Роснефть, Россети и др. По акциям Лукойла на этой неделе произойдет отсечка по дивидендам за 2021 г. и 9 мес. 2022 г.

Не ожидаем значительных движений по рынку до новогодних праздников. Более вероятный сценарий сползание к уровню 2050 п. по индексу Мосбиржи.

Динамика индекса Мосбиржи

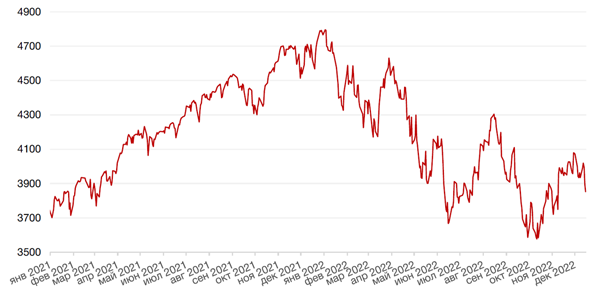

Динамика стоимости акций НК Лукойл ПАО, руб.

Календарь инвестора

Понедельник, 19 декабря 2022 г.

ГЕРМАНИЯ - Индекс делового климата IFO (декабрь)

ЕВРОЗОНА - Уровень заработной платы (3 кв.)

РОССИЯ - Международные резервы Центрального банка (USD)

Вторник, 20 декабря 2022 г.

КИТАЙ - Базовая кредитная ставка НБК

ЯПОНИЯ - Пресс-конференция Банка Японии

ЯПОНИЯ - Решение по процентной ставке

ГЕРМАНИЯ - Индекс цен производителей (PPI) (ноябрь)

США - Число выданных разрешений на строительство (ноябрь)

США - Объём строительства новых домов (ноябрь)

Среда, 21 декабря 2022 г.

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

США - Баланс счета текущих операций (3 кв.)

США - Индекс доверия потребителей CB (декабрь)

США - Продажи на вторичном рынке жилья (ноябрь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Четверг, 22 декабря 2022 г.

ВЕЛИКОБРИТАНИЯ - ВВП (кв/кв)

США - Число первичных заявок на получение пособий по безработице

Пятница, 23 декабря 2022 г.

Великобритания - Выходной

США - Базовый ценовой индекс расходов на личное потребление (ноябрь)

США - Расходы физических лиц (ноябрь)

США - Индекс ожиданий потребителей от Мичиганского университета (декабрь)

США - Индекс настроения потребителей от Мичиганского университета (декабрь)

США - Продажи нового жилья (ноябрь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)