Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

Американские индексы S&P 500 и Nasdaq продемонстрировали на прошлой неделе самое большое недельное процентное снижение с середины июня. Индекс S&P 500 упал на 4,8%, а индекс Nasdaq Composite рухнул на 5,5%. Dow Jones Industrial Average подешевел на 4,1%. Основное падение на прошлой неделе случилось во вторник, когда был опубликован августовский индекс потребительских цен, который составил 8,3% против прогноза на уровне 8,1%. Базовый индекс потребительской инфляции, исключающий волатильные цены на продукты питания и энергоносители, также вышел выше ожиданий – на уровне 6,3% против прогноза на уровне 5,9%.

Позднее на неделе распродажи продолжились под влиянием новостей от компании FedEx, которая серьезно понизила годовые прогнозы, предупредив, что намерена ввозить серьёзные меры по снижению издержек в ответ на резко сократившиеся объёмы перевозок из-за ухудшения глобальной экономической ситуации.

Упорно высокие данные по инфляции повышают вероятность того, что ФРС США продолжит повышать процентную ставку быстрее и дольше, чем ожидалось ранее, увеличивая вероятность рецессии.

Очередное заседание ФРС состоится как раз на текущей неделе. Консенсус рынка – повышение ставки на 75 б.п. Однако после августовских данных по инфляции появились и прогнозы роста ставки сразу на 100 б.п., и они уже не кажутся невероятными.

Европейские фондовые индексы на минувшей неделе также снизились. FTSE 100 потерял 1,6% стоимости, французский CAC-40 упал на 2,2%, немецкий DAX подешевел на 2,7%.

Помимо ФРС на этой неделе ставки обсудят также центральные банки Великобритании, Швейцарии и Японии, поскольку борьба с инфляцией уже давно является глобальной проблемой. В Великобритании, например, ожидается повышение ставки еще на 50 базисных пунктов, что доведет ее до 2,25%, но и возможность роста на 75 базисных пунктов не исключается.

В ближайшую пятницу появится первый взгляд на европейскую деловую активность в сентябре – будут опубликованы индексы деловой активности (PMI) еврозоны и Великобритании. В еврозоне индекс PMI уже 2 месяца находится ниже отметки 50, что указывает на сокращение деловой активности. Энергетический шок и ужесточение монетарной политики могут приблизить рецессию в регионе. В минувший четверг Всемирный банк предупредил, что мировая экономика резко замедляется, и даже «умеренный удар по мировой экономике в течение следующего года может привести к рецессии», поскольку центральные банки одновременно повышают процентные ставки для борьбы с инфляцией.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

После выхода высоких данных по инфляции в США доллар США возобновил рост ко всем основными мировым валютам. По итогам прошлой недели индекс доллара США вырос на 0,7%.

Евро снизился к доллару на 0,2% в преддверии публикации данных по CPI еврозоны за август. Как ожидается, эти данные покажут, что инфляция может вырасти на 0,5% м/м и на 9,1% г/г.

Курс фунта стерлингов к доллару США снизился до 1,1424 после выхода данных розничных продажах в Великобритании в августе, которые продемонстрировали самое резкое падение за год – на 1,6% в месячном исчислении и на 5,4% в годовом.

Китайский юань впервые более чем за 2 года преодолел критический порог 7 юаней за доллар (CNY7,0121/$1), несмотря на достаточно благоприятные данные по промпроизводству и розничным продажам в Китае.

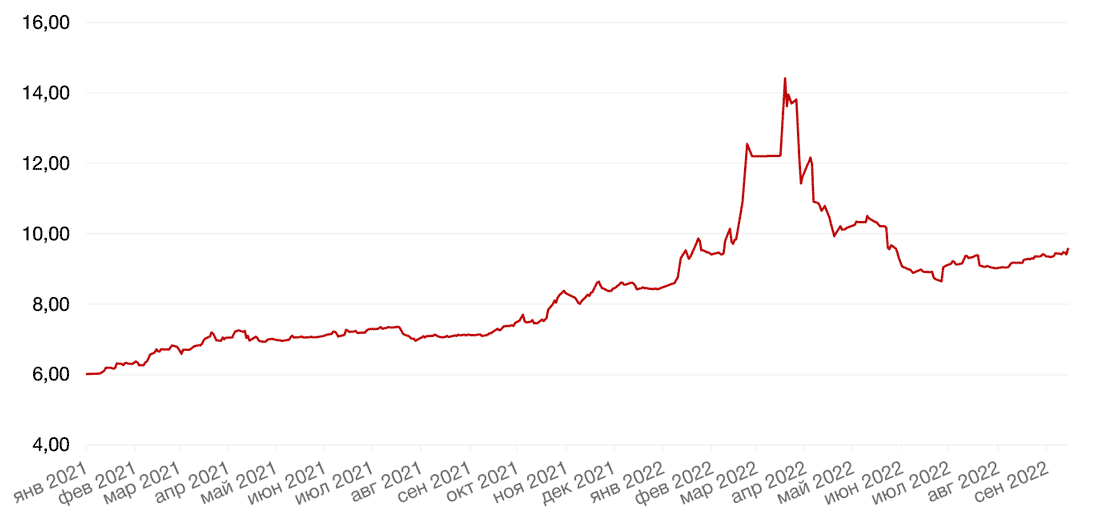

Курс рубля к доллару и евро по итогам прошлой недели подрос на 0,5% и 1,95% соответственно, несмотря на то, что ЦБ РФ снизил ключевую ставку еще на 50 б.п. до 7,5%. Вероятно, на участников рынка произвел впечатление тот факт, что регулятор не дал сигналов относительно дальнейшего снижения ставки, а скорее намекнул на нейтральный шаг на следующем заседании.

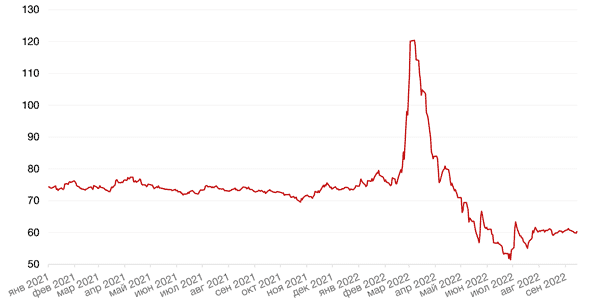

Цены на нефть Brent по итогам недели снизились на 1,6%, продолжая консолидироваться около уровня $90/барр. Угроза глобальной рецессии и растущий доллар в настоящее время – основные факторы давления на рынок нефти.

Интерес инвесторов к золоту по всему миру падает на фоне планов ФРС продолжать агрессивное ужесточение денежно-кредитной политики. На прошлой неделе стоимость металла обновила полуторагодовой минимум, приблизившись к $1680 за унцию (-2,6%).

Динамика индекса доллара США

Динамика пары RUB/USD

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

По итогам прошедшей недели доходность 10-летних казначейских облигаций выросла еще на 14 б.п. до 3,46% годовых, отражая беспокойство инвесторов в отношении инфляции, дальнейшего резкого роста ставки в США и рецессии.

Доходность 10-летних немецких гособлигацией увеличилась на 7 б.п. до 1,77% годовых. Напомним, что ЕЦБ намерен повысить ставку еще несколько раз на ближайших заседаниях.

В России основным событием рынка облигаций на прошлой неделе стало пятничное заседание ЦБ РФ. По итогам заседания регулятор снизил ключевую ставку с 8,0% до 7,5%, что, в целом, совпало с консенсус-прогнозом. Однако, скорее, вопреки ожиданиям рынка, регулятор убрал сигнал относительно дальнейшей динамики ставки, а во время пресс-конференции глава ЦБР Э. Набиулина отметила, что, по мнению регулятора, ДКП достигла нейтрального уровня. При этом, в зависимости от складывающихся условий, к которым, очевидно, относятся и курс рубля, и состояние платежного баланса, и ситуация с бюджетом, и, конечно, геополитический расклад, в октябре-декабре возможны различные варианты, как снижение ставки, так и ее сохранение на уровне 7,5%, и даже повышение.

Такая риторика привела в пятницу к снижению цен облигаций. Доходность ОФЗ срочностью более 5 лет выросла на 10-14 б.п. На коротком отрезке кривой доходности изменений почти не было.

Внешняя конъюнктура также не добавляет рынку оптимизма. На этой неделе ожидаем стабилизации после пятничного движения, а в дальнейшем рынок будет внимательно следить за макроэкономическими показателями и развитием геополитической ситуации.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

Российские фондовые индексы за неделю прибавили 0,4% (индекс Мосбиржи) и 1% (индекс РТС).

Возвращение нерезидентов из «дружественных» стран, широко проанонсированное ранее, прошло для рынка достаточно незаметно. Сказалась как невысокая доля операций таких игроков на прежнем рынке, так и значительно расширенный список акций, которыми запрещено торговать инвесторам данной категории.

Аутсайдерами прошлой недели среди «голубых фишек» стали акции Роснефти (-5%), снижающиеся на разочаровавших рынок результатах за 1 пол. 2022 г., а также новостях о временном контроле Германии над немецкими НПЗ Роснефти. Темпы роста выручки и чистой прибыли Роснефти за 1 пол. составили 33% и 13%. Для сравнения, выручка и прибыль Татнефти за аналогичный период выросла на 42% и 50% соответственно.

С другой стороны, Роснефть – вторая компания сектора после Татнефти, которая опубликовала хоть какие-то результаты за текущий год. Кроме того, менеджмент компании фактически заявил, что Роснефть готова выплатить промежуточные дивиденды. Исходя из чистой прибыли и дивидендной политики Роснефти, такие дивиденды могут составить 20,38 руб. на акцию, что соответствует дивидендной доходности 5,7%. Несмотря на то, что эта величина ниже прежних ожиданий рынка, такая дивидендная доходность делает бумаги вполне достойными претендентами в инвестиционный дивидендный портфель на текущий год.

Лидерами роста на минувшей неделе стали бумаги сектора ИТ – Яндекса (+5.5%) и VK (+16%) без особых новостей. Лучше рынка продолжает себя чувствовать и потребительский сектор.

Рынку пока не удалось приблизиться к верхней границе торгового диапазона 2500 п. по индексу Мосбиржи. На этой неделе обстановка также не располагает к пробитию вверх данного уровня сопротивления. Рынок корректируется на новостях о новых возможных торговых пошлинах на нефтегазовый и другие сектора в целях стабилизации бюджетных доходов РФ, а также усилении слухов о референдумах в т.н. ДНР и ЛНР.

Динамика индекса Мосбиржи

Динамика стоимости акций Роснефть, руб.

Календарь инвестора

Понедельник, 19 сентября 2022 г.

ЯПОНИЯ - Выходной

Вторник, 20 сентября 2022 г.

ЯПОНИЯ - Общенациональный базовый индекс потребительских цен (август)

ГЕРМАНИЯ - Индекс цен производителей (PPI) (август)

США - Число выданных разрешений на строительство (август)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 21 сентября 2022 г.

США - Продажи на вторичном рынке жилья (август)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - Решение по процентной ставке ФРС

США - Пресс-конференция FOMC

Четверг, 22 сентября 2022 г.

ЯПОНИЯ - Решение по процентной ставке

ШВЕЙЦАРИЯ - Решение ЦБ Швейцарии по процентной ставке (3 кв.)

ЕВРОЗОНА - Ежемесячный отчет ЕЦБ

ВЕЛИКОБРИТАНИЯ - Решение по процентной ставке (сентябрь)

США - Баланс счета текущих операций (2 кв.)

США - Число первичных заявок на получение пособий по безработице

РОССИЯ - Международные резервы Центрального банка (USD)

Пятница, 23 сентября 2022 г.

ЯПОНИЯ - Выходной

СИНАГПУР - Индекс потребительских цен (август)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (сентябрь)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (сентябрь)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI)(сентябрь)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (сентябрь)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (сентябрь)

ЕВРОЗОНА - Композитный индекс деловой активности (PMI) от S&P Global (сентябрь)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (сентябрь)

США - Индекс деловой активности в производственном секторе (PMI) (сентябрь)

США - Композитный индекс деловой активности (PMI) от S&P Global (сентябрь)

США - Индекс деловой активности (PMI) в секторе услуг (сентябрь)

США - Выступление главы ФРС г-на Пауэлла