Изменение индикаторов за прошедшую неделю

| S&P 500 | 4409,59 | 2,58% ▲ |

| MSCI EM | 1030,03 | 2,76% ▲ |

| RUB/$ | 84,14 | -1,79% ▼ |

| RUB/€ | 91,77 | -3,11% ▼ |

| BRENT $ | 76,61 | 2,43% ▲ |

| GOLD $ | 1971,20 | -0,30% ▼ |

| RTS | 1047,47 | 1,47% ▲ |

| MICEX | 2800,79 | 3,42% ▲ |

| 10Y UST | 3,76 | 0,02 ▼ |

| 10Y GERMANY | 2,47 | 0,10 ▼ |

| 10Y OFZ | 9,39 | 0,05 ▼> |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

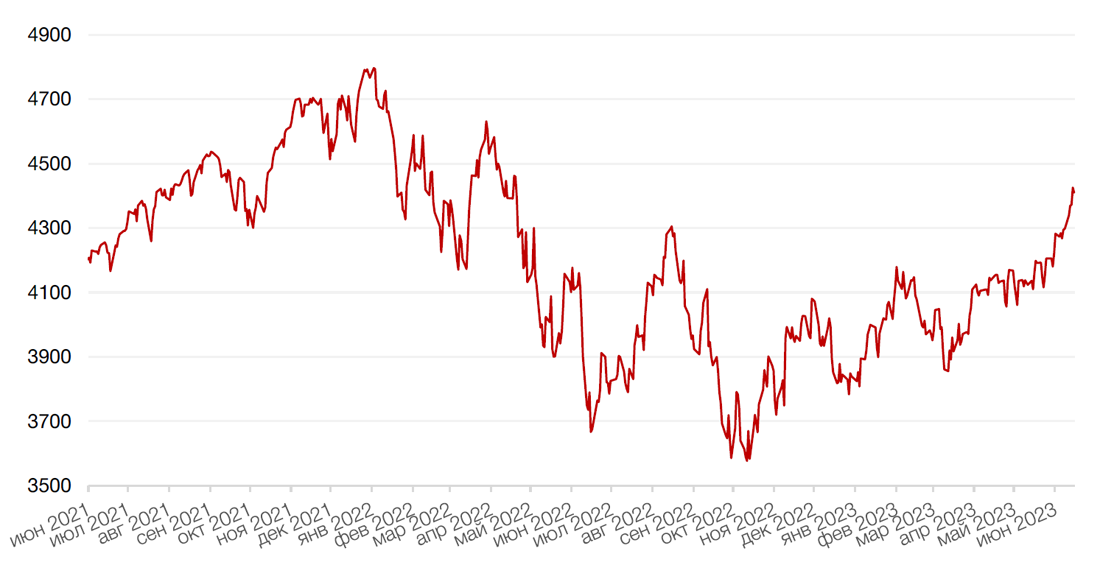

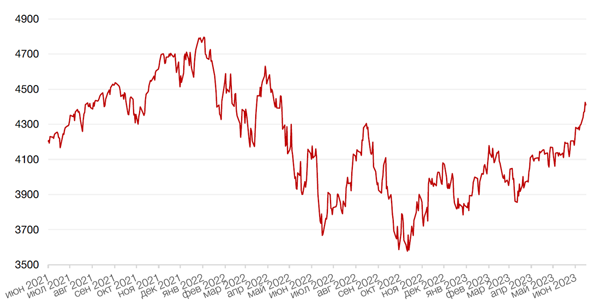

По итогам прошедшей недели все три основных американских индекса закрылись ростом на фоне решения Федеральной Резервной Системы США сделать паузу в повышении ставок и первых шагов Китая в направлении активного экономического стимулирования. За неделю индекс Dow Jones вырос на 1,3%, индекс S&P 500 поднялся на 2,6%, что стало пятым недельным приростом индекса подряд, а Nasdaq Composite подскочил на 3,3%, завершив в плюсе восьмую неделю подряд. Стоит отметить, что оба индекса, S&P 500 и Nasdaq, достигли максимумов с апреля 2022 года.

Основным событием прошедшей недели стало двухдневное заседание Федерального Комитета по операциям на открытом рынке (FOMC) 13 и 14 июня, на котором регулятор принял решение взять паузу в повышении ставок, прервав серию из 10 повышений ставок подряд, продолжавшуюся в течении последних 14 месяцев. Целевой коридор по ставке федеральных фондов остался прежним –на уровне 5,00% - 5,25% годовых. Согласно комментариям председателя ФРС Джерома Пауэлла, почти все участники комитета по-прежнему считают целесообразным дальнейшее повышение ставок в этом году. Первоначально рынки были встревожены прогнозом ФРС о пиковой ставке на конец года, однако впоследствии инвесторы предпочли проигнорировать ястребиные комментарии регулятора и сфокусироваться на паузе в повышении ставок впервые с начала цикла монетарного ужесточения. Между тем, новый DOT-plot участников комитета, который представляет медианный прогноз участников FOMC по ставке ФРС, говорит о пике ставок на уровне 5,60% (против 5,10% в прогнозах от марта этого года). Другими словами, участники ФРС планируют поднять ставку выше, чем обсуждалось в марте.

На макроэкономической арене в центре внимания инвесторов на прошедшей неделе был выход обновленных данных индекса потребительских цен за май, который указал на замедление инфляции в США. Индекс CPI в мае упал до 4% по сравнению с 4,9% месяцем ранее и оказался лучше прогнозов (предполагалось, что индекс составит 4,1%, что было обусловлено снижением цен на энергоносители на 11,7%). При этом уровень базовой инфляции без учета энергии и продуктов питания совпал с ожиданиями рынка и составил в мае 5,3% (по сравнению с апрельским показателем в 5,5%). Кроме того, был опубликован отчет об индексе цен производителей за май, который указал, что промышленное производство в минувшем месяце сократилось на 0,2% (м/м), хотя ожидалось его увеличение на 0,2% (м/м). Наконец, количество первичных обращений за пособиями по безработице в США за прошедшую неделю составило 262 тысячи заявок, что оказалось выше ожиданий экономистов в 250 тысяч заявок.

Между тем, Народный банк Китая в четверг влил в финансовую систему 237 млрд юаней ($33,08 млрд) в рамках программы среднесрочного кредитования. Ставка по кредитам сроком на год, выдаваемым в рамках MLF, также была уменьшена впервые с августа прошлого года с 2,75% до 2,65%. Эти шаги свидетельствуют о том, что экономика Поднебесной продолжает терять импульс к восстановлению, однако местный регулятор принял решение об увеличении ликвидности финансовых рынков с целью стимулирования экономической активности, что также оказало поддержку настроениям инвесторов.

В свою очередь, большинство европейских фондовых индексов завершили неделю ростом, последовав за американскими индексами. Eвропейский индекс STOXX 600 закрыл неделю ростом на 1,5%, немецкий DAX повысился на 2,6%, французский индекс CAC40 укрепился на 2,4%, а британский FTSE 100 подорожал на 1,1%.

Текущая неделя, сокращенная из-за празднования дня эмансипации, будет менее богата на макроэкономические события. В центре внимания инвесторов будет выступление председателя ФРС Джерома Пауэлла на Капитолийском холме перед Комитетом по финансовым услугам Палаты представителей и Банковским комитетом Сената в среду и в четверг. В пятницу в США и еврозоне опубликуют индексы деловой активности.

Динамика индекса S&P 500

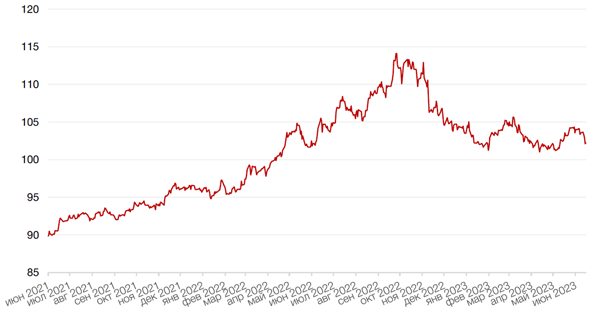

Динамика индекса MSCI EM

Валютные и товарные рынки

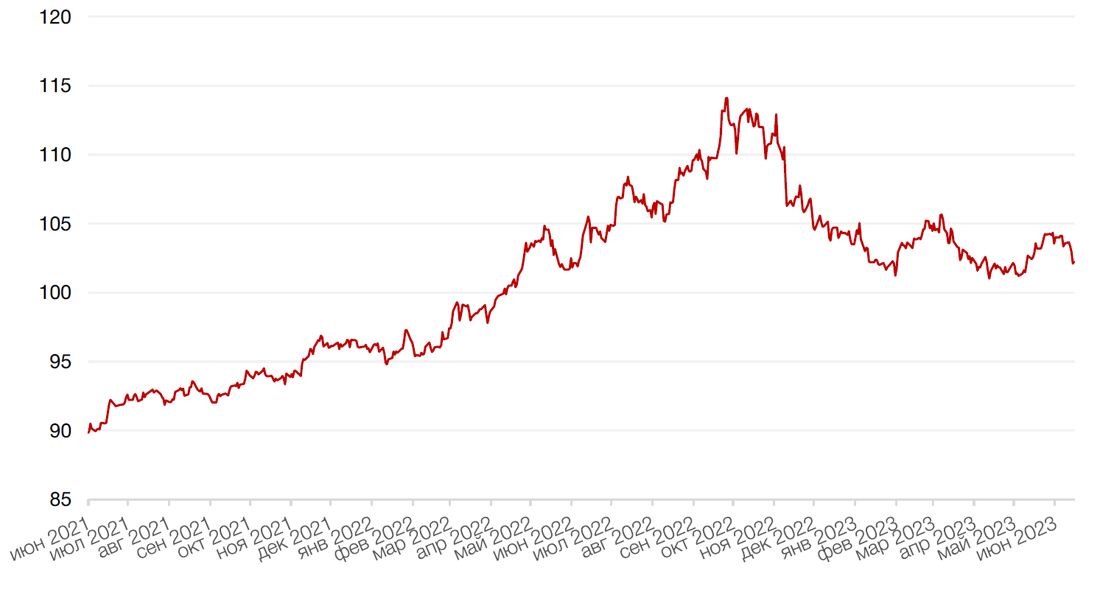

Доллар США завершил прошедшую неделю падением на 1,3% по отношению к 6 ведущим валютам, после того как регулятор принял решение взять паузу в отношении процентных ставок на заседании FOMC 13-14 июня.

Eвро вырос к доллару на 1,7%. ЕЦБ, в отличие от ФРС, напротив, повысил базовую процентную ставку на 25 б.п. до 4% годовых и дал сигнал о том, что продолжит повышение, поскольку инфляция в еврозоне по-прежнему существенно выше целевого показателя ЕЦБ в 2%, несмотря на ее существенное замедление в последние месяцы.

Курс биткоина упал на 0,5% на минувшей неделе, опустившись ниже отметки $25 000. Помимо новостей о ставках, давление на рынок криптовалют также оказывают судебные иски SEC против таких криптовалютных бирж, как Binance и Coinbase, которые нарушили правила, предлагая своим клиентам криптовалюты - нерегулируемые ценные бумаги.

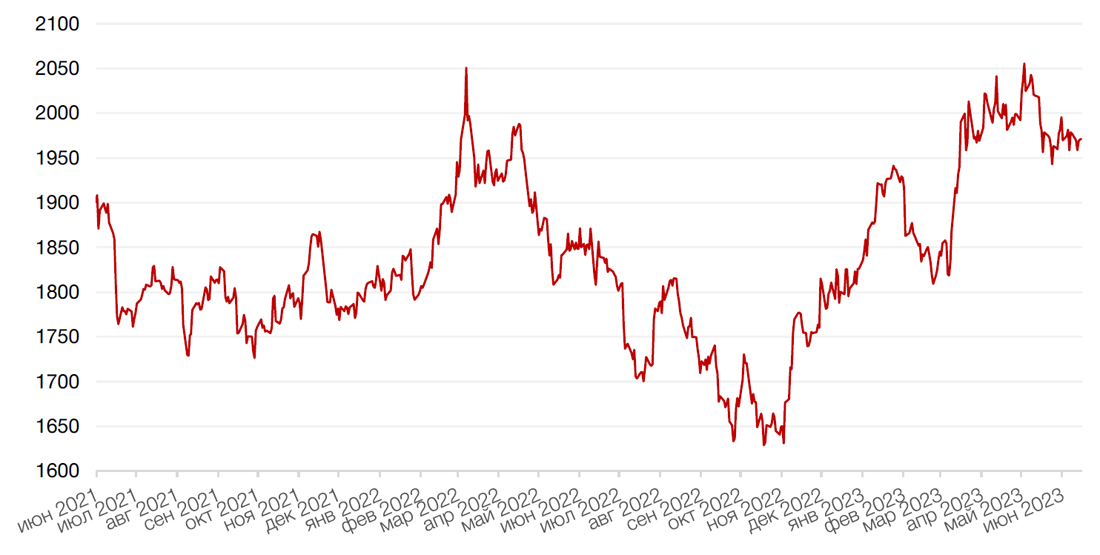

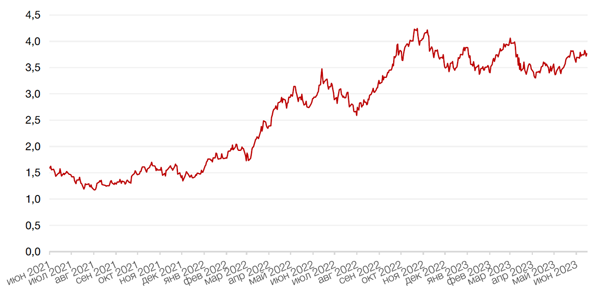

Рубль ослаб к доллару и евро на 1,8% на 3,2% соответственно. Слабость российской валюты сейчас обусловлена несколькими факторами. Рубль с некоторым запозданием реагирует на снижение нефтяных цен в мае. Сокращение объемов экспорта дает о себе знать. Новый пакет санкций, направленный на тех, кто обходит уже введенные санкции, также может влиять на настроение рынка. Как свидетельствуют участники рынка, экспортеры в этих условиях не спешат продавать валютную выручку – на рынке не хватает продавцов. В то же время, импорт в начале месяца обычно показывает сильную динамику, соответственно, спрос на валюту высокий. Со стороны населения также наблюдается некоторое увеличение спроса в преддверии отпускного сезона. Кроме того, ЦБ оставил ключевую ставку без изменений, хотя и несколько ужесточил сигнал в отношении будущей монетарной политики. Однако, в поддержку рубля выступает увеличение объёмов продажи валюты со стороны ЦБ. С 7 июня по 6 июля объем продаж составит 74,6 млрд руб., или 3,6 млрд руб. в день, что на 1,6 млрд больше, чем в мае и соответствует примерно 2,2% оборота валютного рынка Мосбиржи. Пока этот фактор не оказывает большого влияния на рынок, но в дальнейшем он способен оказать поддержку рублю. Ожидаем, что с приближением периода налоговых отчислений рубль может укрепиться до уровней около 82 руб. за $1.

Динамика индекса доллара США

Динамика пары RUB/USD

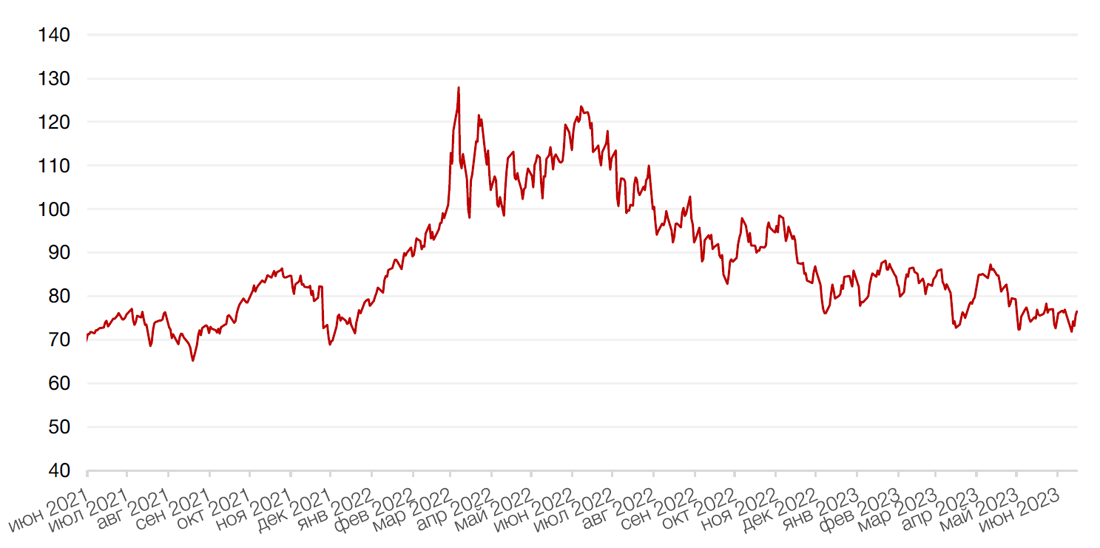

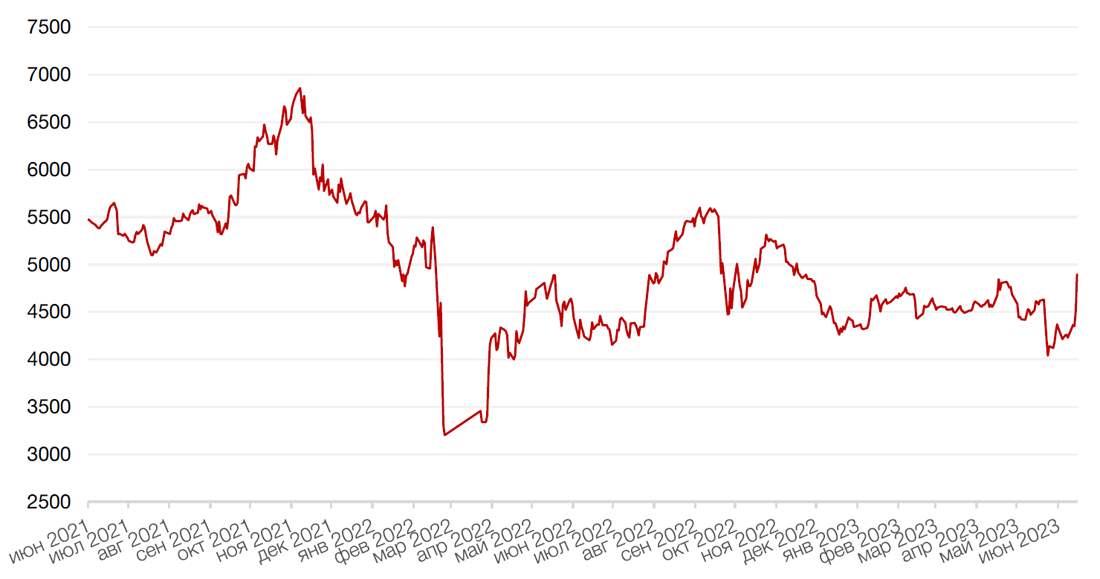

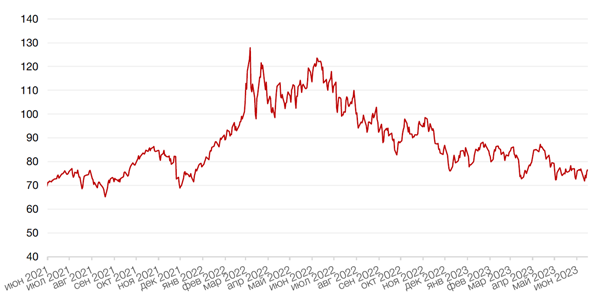

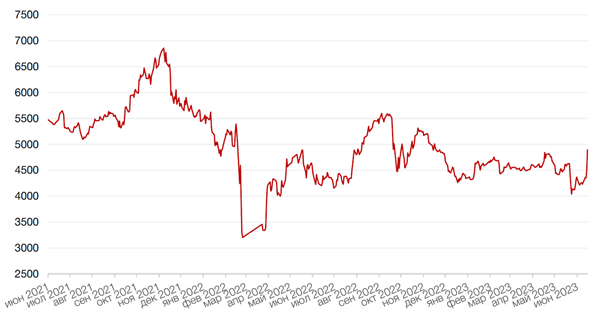

Цены на нефть сорта Brent на минувшей неделе выросли на 2,4% до отметки чуть ниже $77 за баррель после того, как того как ФРС в среду приняла решение оставить процентные ставки без изменений и управление энергетической информации США сообщило, что запасы нефти в стране выросли на 7,9 млн баррелей и достигли 467,1 млн баррелей за неделю, завершившуюся 9 июня. Кроме того, поддержку ценам оказали данные из Китая, где загрузка нефтеперерабатывающих заводов в мае выросла на 15,4% к тому же месяцу прошлого года.

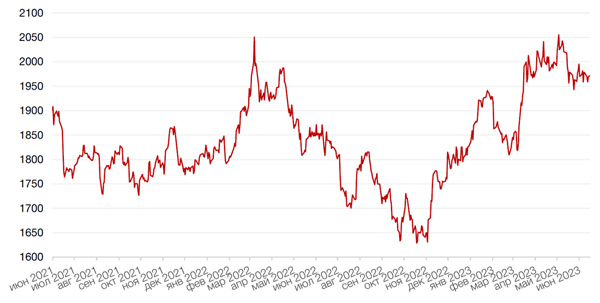

Цены на золото на прошлой неделе упали на 0,3% и закрылись на отметке $1971,20 за тройскую унцию на фоне роста рисковых активов.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

Доходности казначейских облигаций США выросли на прошлой неделе на фоне решения ФРС сохранить процентные ставки на прежнем уровне и сигнала о возможности дальнейшего повышения ставок. Спред между краткосрочными и долгосрочными облигациями остался отрицательным. Двухлетние бумаги выросли в доходности на 12 б. п. до 4,72%, а десятилетние — на 3 б. п. до 3,77%.

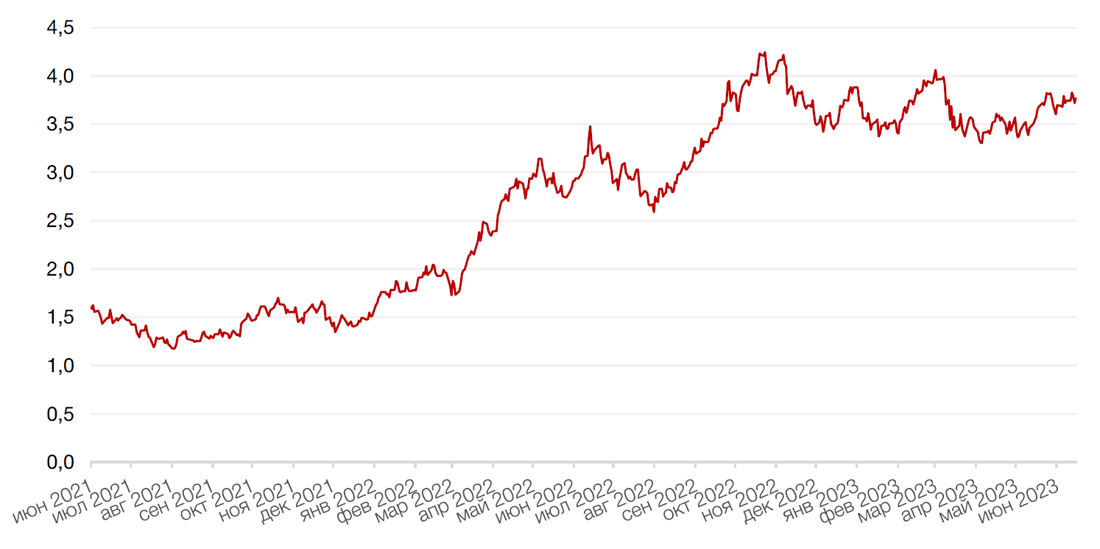

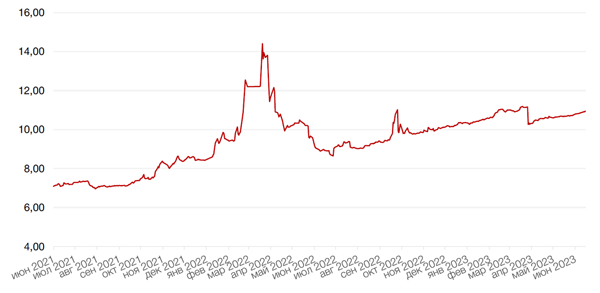

На рынке рублевого долга доходности ОФЗ по итогам прошлой недели показали рост по всей длине кривой, за исключением самых коротких бумаг. На среднем и длинном участке доходности прибавили 3–5 б. п. в то время, как бумаги со сроком погашения менее года по итогам недели снизились в доходности на 10–50 б. п., в результате чего доходность облигаций серии 26215 с погашением в августе этого года опустилась ниже 7% годовых и на закрытие в пятницу составила 6,84% годовых.

На наступившей неделе ожидается, что доходности госбумаг останутся на уровнях закрытия пятницы, а ключевым событием для инвесторов станут аукционы по размещению госбумаг, которые традиционно состоятся в среду.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

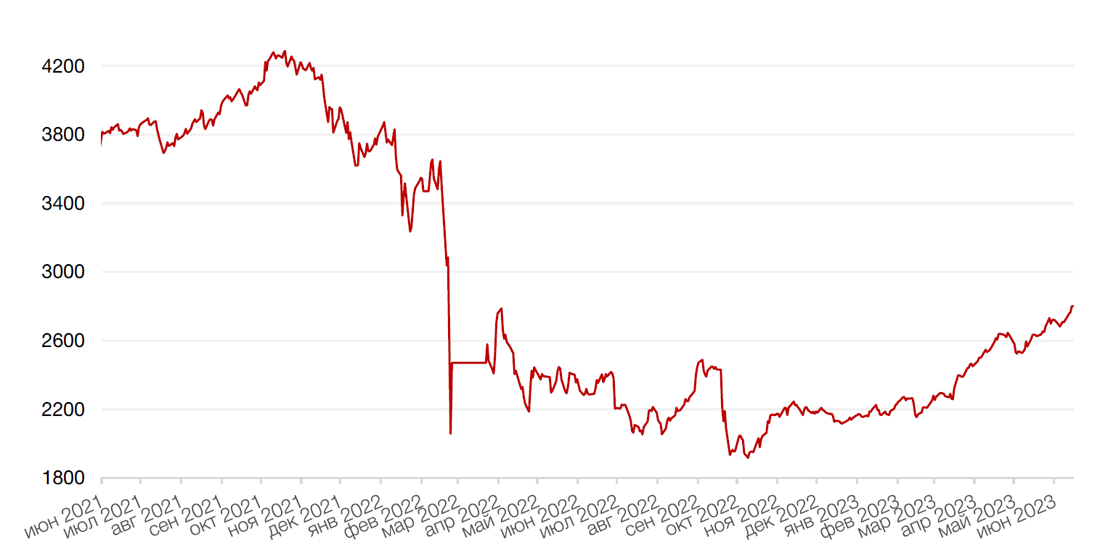

По итогам укороченной торговой недели на российском фондовом рынке индекс Мосбиржи укрепился на 3%, поднявшись впервые с апреля 2022 г. выше отметки 2800 пунктов.

Спрос наблюдался преимущественно в дивидендных бумагах. Так, привилегированные акции Транснефти выросли на 3,6% на новостях о том, что совет директоров компании рекомендовал довольно щедрые дивиденды (дивидендная доходность составила порядка 11,5%).

Также в ожидании одобрения дивидендов росли бумаги Татнефти (+8,3%). Правда, собрание акционеров не состоялось из-за отсутствия кворума, что несколько охладило энтузиазм покупателей. Новое собрание назначено на конец месяца, мы полагаем, что дивиденды все же будут одобрены. Сохраняем позитивный взгляд на бумаги компании.

Новых максимумов достигли на минувшей неделе расписки TCS Group (+5.4%). Бумаги долгое время отставали от сектора и широкого рынка, а в последнее время, накануне и после объявления сильных квартальных дивидендов, ускоренными темпами компенсируют свое отставание.

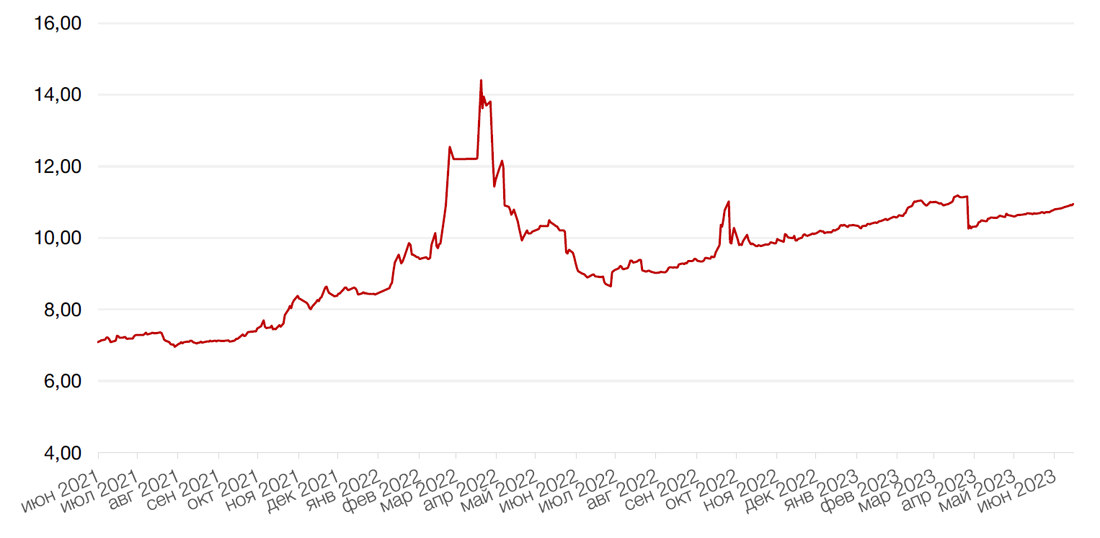

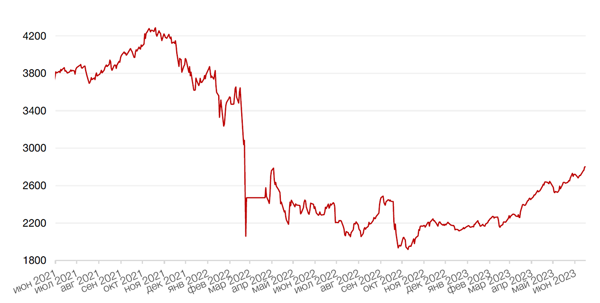

В конце недели лидирующим ньюсмейкером стала компания Магнит, которая не только опубликовала разом результаты за 4 кв. 2022 г., весь 2022 год и 1 кв. 2023 г., но и объявила о программе выкупа акций у нерезидентов на 10% капитала с дисконтом 50% по цене 2215 руб. Напомним, что Магнит перестал публиковать результаты во второй половине 2022 г. и прекратил какие-либо коммуникации с инвестиционным сообществом, чем спровоцировал разнообразные слухи и даже перевод из котировального списка Мосбиржи 1-го уровня в 3-ий. Кроме того, появился риск исключения акций из индекса Мосбиржи, в том числе и по причине того, что компания не сформировала совет директоров. Очевидно, что сейчас эти риски существенно снизились. Полагаем, что на примере Магнита может быть опробован механизм постепенного выхода нерезидентов из российских активов с тем, чтобы снизить риски «навеса» продавцов в тот момент, когда и, если такой выход станет возможен.

В целом рынок подходит к своему очередному уровню сопротивления около отметки 1850 п., и здесь была бы уместна коррекция. Однако тренд пока остается повышательным. Рынок предпочитает концентрироваться на внутренних новостях, игнорируя геополитическую повестку. Однако не исключено, что летом на фоне снижения активности коррекция все же состоится.

Динамика индекса Мосбиржи

Динамика стоимости акции Магнит, руб

Календарь инвестора

Понедельник, 19 июня 2023 г.

США - Выходной

Вторник, 20 июня 2023 г.

КИТАЙ - Базовая кредитная ставка НБК

КИТАЙ - Базовая кредитная ставка НБК

США - Число выданных разрешений на строительство (май)

США - Объём строительства новых домов (май)

Среда, 21 июня 2023 г.

ВЕЛИКОБРИТАНИЯ - Индекс потребительских цен (май)

ВЕЛИКОБРИТАНИЯ - Индекс промышленных заказов (CBI) (июнь)

США - Выступление главы ФРС г-на Пауэлла

РОССИЯ - Индекс цен производителей (PPI) (май)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Четверг, 22 июня 2023 г.

ГОНКОНГ - Выходной

КИТАЙ - Выходной

ШВЕЙЦАРИЯ - Решение ЦБ Швейцарии по процентной ставке (2 кв.)

ВЕЛИКОБРИТАНИЯ - Решение по процентной ставке (июнь)

ВЕЛИКОБРИТАНИЯ - Решение по процентной ставке (июнь)

США - Продажи на вторичном рынке жилья (май)

США - Продажи на вторичном рынке жилья (май)

США - Выступление главы ФРС г-на Пауэлла

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Пятница, 23 июня 2023 г.

КИТАЙ - Выходной

ЯПОНИЯ - Общенациональный базовый индекс потребительских цен (май)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (июнь)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг Франции (июнь)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (июнь)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (июнь)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (июнь)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (июнь)

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в производственном секторе (PMI)

США - Индекс деловой активности в производственном секторе (PMI) (июнь)

США - Индекс деловой активности (PMI) в секторе услуг (июнь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)