Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

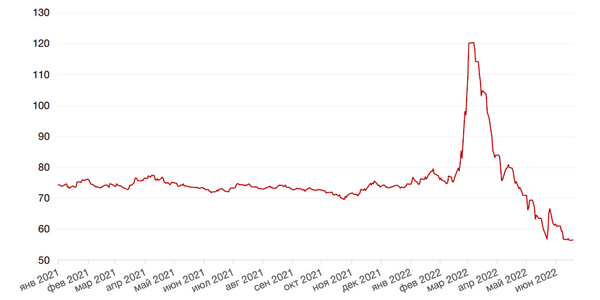

Прошедшую неделю, отмеченную серьезным повышением ставки ФФРС США, американские фондовые индексы завершили значительным падением. Индекс S&P 500 снизился на 5,8%, Nasdaq Composite и Dow Jones Industrial Average закрыли неделю снижением на 4,8%. Снижение по всем трем индекса продолжается уже третью неделю подряд. Индекс S&P 500 упал с начала года примерно на 23%, подтвердив так называемый «медвежий» тренд. Индекс Dow также на пороге подтверждения своего «медвежьего» рынка.

Основным событием прошедшей недели стало заседание Комитета по операциям на открытом рынке ФРС США (FOMC), на котором регулятор повысил ставку на 75 б.п., что стало наиболее существенным повышением ставки с 1994 г. Новый коридор для ставки по федеральным фондам (federal funds rate) составил 1,5% - 1,75% годовых. В ФРС считают, что дальнейшее увеличение ставки «будет уместным», чтобы поддержать максимальную занятость населения и достичь инфляции на уровне 2%. В ходе пресс-конференции председатель ФРС США Джером Пауэлл также отметил, что что приверженность ФРС в борьбе с инфляцией является «безоговорочной» и что на июльском заседании регулятор будет рассматривать вариант повышения ставки на 50 б.п. или на 75 б.п., в зависимости от макроэкономических показателей. Напомним, что годовая инфляция в США в мае росла самыми быстрыми темпами с 1981 г. По итогам заседания был также опубликован новый dot-plot ФРС (график прогнозов по ставке), согласно которому представители ФРС видят ставку на уровне 3,75% уже к 2023 г. Регулятор также отметил, что продолжит сокращать свои запасы казначейских и ипотечных ценных бумаг, и в сентябре объем продаж будет увеличен до $60 млрд для казначейских (c $30 млрд в июне) и $35 млрд для ипотечных (с $17,5 млрд в июне) бумаг.

Большинство европейских фондовых индексов также завершили неделю снижением, последовав за американскими индексами. Европейский индекс STOXX 600 закрыл неделю падением на 4,6%, немецкий DAX упал на 4,6%, французский индекс CAC40 ослаб на 4,9%, а британский FTSE 100 снизился на 4,1%.

На текущей неделе инвесторы будут ждать выступления главы ФРС Джерома Пауэлла в Конгрессе, а также публикации данных по рынку недвижимости и рынку труда в США. Глава ЕЦБ Кристин Лагард должна выступить в Европейском парламенте в Брюсселе в понедельник.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю ростом на 0,5% по отношению к 6 ведущим валютам после публикации итогов июньского заседания ФРС США, на котором регулятор не только повысил ключевую ставку на более высокую, чем ожидалось ранее величину, но и заявил о возможности дальнейшего повышения ставки ускоренными темпами в «безоговорочной борьбе с инфляцией».

Евро упал к доллару на 0,2% на фоне незапланированного заседания ЕЦБ, на котором регулятор пообещал предоставить новую поддержку для сдерживания стоимости заимствований среди южных стран блока. Рынок в настоящее время закладывает одно повышение ставки ЕЦБ на 25 базисных пунктов в июле и минимум одно повышение на 50 базисных пунктов к сентябрю.

Доллар также продемонстрировал значительный рост по отношению к японской йене после того, как Банк Японии подтвердил свою сверхмягкую денежно-кредитную политику (сохранив целевую краткосрочную процентную ставку на уровне −0,1% годовых), в отличие от резкого ужесточения монетарной политики со стороны других центральных банков, в частности ФРС США, Национального банка Швейцарии и Банка Англии, каждый из которых повысил процентную ставку на прошедшей неделе.

Курс биткоина упал на 29,7% на прошедшей неделе на фоне массовой распродажи рисковых активов после более агрессивного повышения ставки ФРС США. С начала года биткоин потерял около 60% своей стоимости, а вторая по значимости криптовалюта - эфириум - упала на 74%. Наблюдатели уже называют происходящее «криптозимой».

По итогам прошедшей недели курс рубля укрепился к доллару на 0,7%, а к евро – на 1,4%. Слабоположительная динамика рубля наблюдалась на фоне комментариев ряда чиновников в ходе Экономического форума в Санкт-Петербурге о том, что столь сильный рубля не выгоден бюджету и российским экспортерам. Между тем, в ходе ПЭМФ глава ЦБ РФ Эльвира Набиуллина заявила, что власти категорически не собираются конфисковывать валютные вклады, а также вводить запрет на обращение доллара, евро и любых других валют.

Кроме того, ЦБ активно выступает за плавающий курс валюты в противовес ручному регулированию курса, предлагаемому вице-премьером РФ А. Белоусовым.

Динамика индекса доллара США

Динамика пары RUB/USD

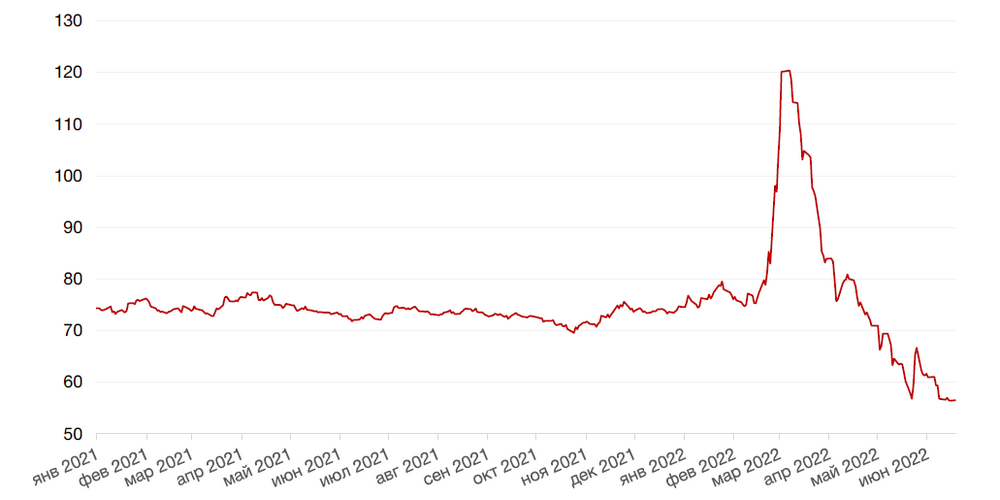

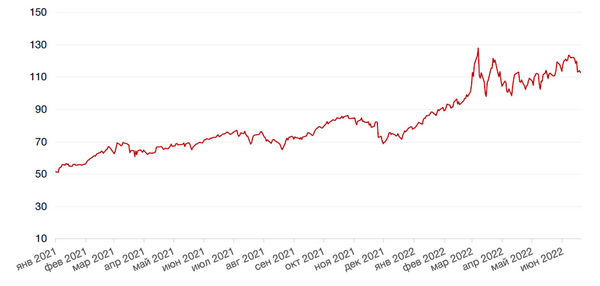

Цены на нефть сорта Brent на минувшей неделе снизились на 7,3%, продемонстрировав наиболее резкое снижение в пятницу на фоне неопределённости в отношении перспектив спроса на нефть из-за роста опасений относительно замедления роста мировой экономики после наиболее агрессивного повышения ставки ФРС США за последние 28 лет. Поддержку нефтяным котировкам по-прежнему оказывает снижение предложения нефти на мировом рынке из-за введенного эмбарго на российскую нефть. Кроме того, по оценке агентства Bloomberg, стратегический запас нефти в США стал сокращаться быстрее прогнозов, упав до минимальных показателей за последние 40 лет. Таким образом, мы пока не ожидаем слишком масштабной коррекции в нефтяных котировках.

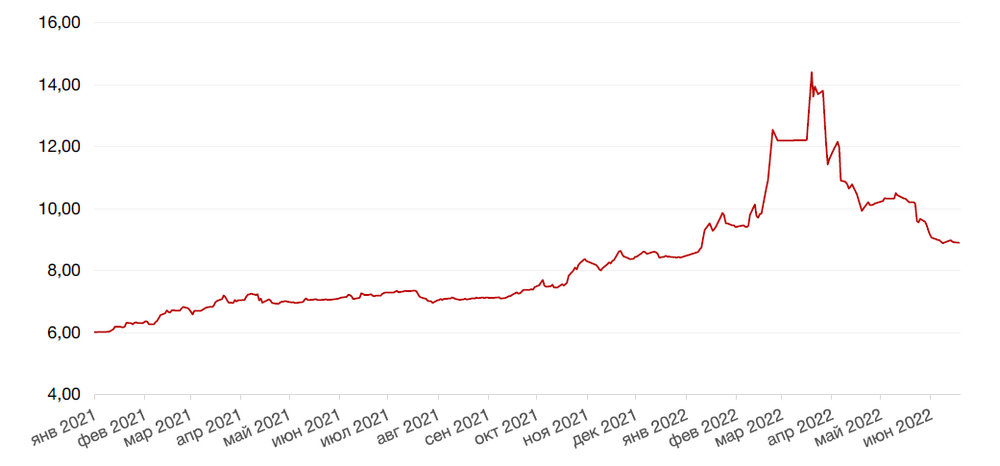

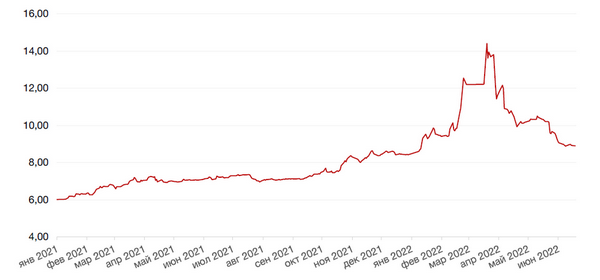

Цены на золото упали на прошлой неделе на 1,7% и закрылись на отметке $1839,35 за тройскую унцию на фоне повышения ставки ФРС США.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

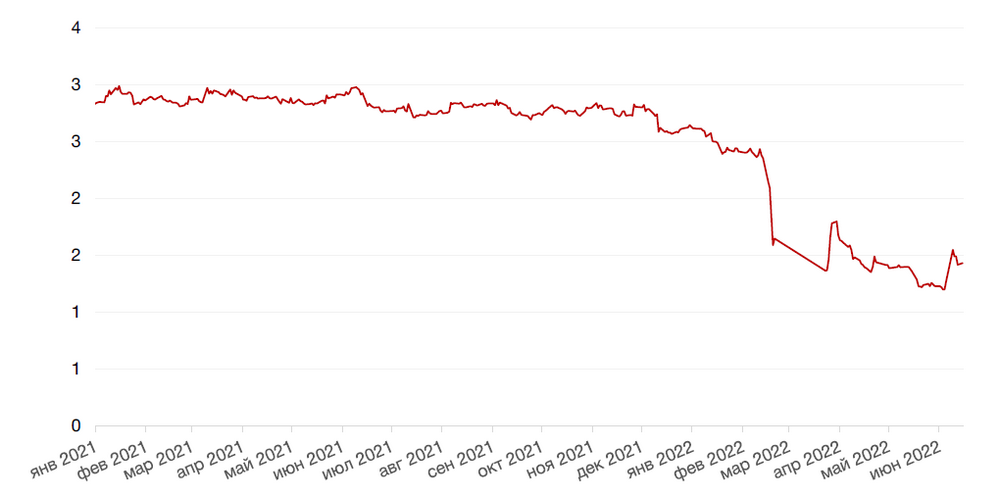

По итогам прошедшей недели доходность 10-летних казначейских облигаций выросла на 7 б.п. до 3,23% годовых после заседания Комитета ФРС по операциям на отрытом рынке (FOMC), на котором регулятор повысил ставку на 75 б.п., что стало крупнейшим повышением ставки за последние 28 лет. Инвесторы также ожидают дальнейшего ужесточения монетарной политики ФРС США и, вероятно, более агрессивного, чем предполагалось ранее, поскольку комментарии главы ФРС Пауэлла свидетельствуют о решимости регулятора бороться с инфляцией до победного конца.

Между тем ЕЦБ разрабатывает планы новой схемы покупок, направленной на борьбу с «фрагментацией» или увеличивающимся разрывом между стоимостью заимствований, оплачиваемых Германией, и более крупными должниками еврозоны, такими как Италия, Испания и Греция. В таких странах стоимость государственных заимствований резко возросла после того, как в начале июня ЕЦБ объявил о планах повысить ставку для борьбы с инфляцией, которая в настоящее время превышает целевой показатель ЕЦБ 2%. В настоящее время рынок ожидает повышения ставки на 25 б.п. уже в июле и как минимум одного повышения на 50 базисных пунктов к сентябрю. Наблюдатели полагают, что новый инструмент позволит регулятору осуществить более резкое повышение ставки в случае необходимости.

В России доходность 10-летних ОФЗ снизилась на прошлой неделе на 14 б.п. до 8,99% годовых на фоне данных об очередном снижении цен за неделю. Так, по оценке Росстата, дефляция в России за период с 4 по 10 июня составила 0,14%, а с начала года инфляция составила 11,64%. На этом фоне доходность на коротком участке кривой снизилась на 10-15 б.п. до 8,95% годовых, а по 7-летним и 10-летним бумагам доходности снизились на 7-10 б.п., приблизившись к 9,0% годовых. В результате в настоящее время лишь средняя часть кривой ОФЗ находится немного выше «длинной» части, а в остальном кривая вернулась к классической форме.

В ближайшее время инвесторы продолжат внимательно следить за недельными данными по инфляции, а также за дискуссией между правительством и ЦБ по поводу валютного курса и инфляционного таргетирования. Предполагается, что на очередном заседании ЦБ 22 июля регулятор может вновь понизить ставку, как минимум, на 50 б.п.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

На прошлой неделе российский фондовый рынок выступал в несвойственной ему роли «тихой гавани». На фоне высокой волатильности на глобальных биржах российский рынок продемонстрировал изрядный оптимизм – индекс Мосбиржи укрепился на 3% за прошлую неделю и продолжает расти в начале текущей недели.

Лидерами роста на минувшей неделе были акции Юнипро (+11%), отыгрывающие новости о выходе компании Fortum из капитала российской дочки. Напомним, что претендентами на покупку являются Газпром, Интер РАО и некоторые другие российские компании.

Акции самого Газпрома после недавнего роста демонстрировали осторожную динамику, укрепившись за неделю на 2%. На минувшей неделе рынок природного газа лихорадило из-за тревожных новостей от Газпрома. Компания сообщила об ограничении поставок по газопроводу Северный поток-1 сначала до 100 млн кую м. в день, а затем до 67 млн кубометров из-за проблем с оборудованием Siemens, которое не возвращается Газпрому после ремонта из-за канадских санкций. Участники рынка согласны, что данные меры выглядят политически мотивированными, и Газпром таким образом дает понять европейским контрагентам, что готов сократить поставки в ответ на санкционное давление. Кроме того, на прошлой неделе стало известно, что на американском экспортном СПГ-терминале Freeport LNG произошел пожар, который приостановил работу терминала на 3 месяца. Цены на природный газ повышались до $1500 за тыс. куб.м. Вероятно, в отношении оборудования Siemens будет найдено какое-то компромиссное решение, которое ослабит напряженность на рынке газа. Но объёмы поставок Газпрома в Европу в этом году будут, вероятно, очень низкими. В краткосрочной перспективе Газпром компенсирует выпадающие объемы с помощью аномально высоких цен, которые позволят компании показать очередные рекордные финансовые результаты. Но в среднесрочной перспективе газовому гиганту будет необходимо переориентировать свои поставки, как сейчас это начали делать производители стали и нефтедобывающие компании.

Несмотря на отставание от рынка на последней неделе, ожидаем, что перед дивидендной отсечкой эти бумаги еще могут продемонстрировать рост.

Еще один бенефициар благоприятной ценовой конъюнктуры на рынке газа – акции Новатэка, которые снизились с марта более чем на 40% на фоне санкций на поставку оборудования для производства СПГ. Тем не менее, компания настаивает, что сможет реализовать некоторые проекты, невзирая на санкции, например, «Арктик СПГ-2», что обеспечивает потенциал роста финансовым показателям компании и ее акциям. На прошлой неделе акции Новатэка прибавили 10% и продолжают рост на текущей неделе.

Среди лидеров роста на прошлой неделе были также акции Интернет-сектора. Бумаги Яндекса прибавили 4,6% на фоне договоренности с кредиторами. Акции VK подскочили на 10% на новостях о том, что компания претендует на покупку Avito, которую выставил на продажу южноафриканский холдинг Naspers.

На этой неделе не исключаем продолжения роста российского рынка, однако по-прежнему считаем характер данного роста спекулятивным, что предполагает соответствующую тактику. Настоящий повышательный тренд может сформироваться, на наш взгляд, с прекращением военных действий в Украине.

Динамика индекса Мосбиржи

Динамика стоимости акции Юнипро, руб.

Календарь инвестора

Понедельник, 20 июня 2022 г.

США - Выходной

КИТАЙ - Базовая кредитная ставка НБК

ГЕРМАНИЯ - Индекс цен производителей (PPI) (м/м) (май)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

Вторник, 21 июня 2022 г.

США - Продажи на вторичном рынке жилья (май)

Среда, 22 июня 2022 г.

ВЕЛИКОБРИТАНИЯ - Индекс потребительских цен (г/г) (май)

ЕВРОЗОНА - Заседание Европейского центрального банка по вопросам немонетарной политики

США - Выступление главы ФРС г-на Пауэлла

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Четверг, 23 июня 2022 г.

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (июнь)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (июнь)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (июнь)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (июнь)

ЕВРОЗОНА - Ежемесячный отчет ЕЦБ

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (июнь)

ЕВРОЗОНА - Композитный индекс деловой активности (PMI) от Markit (июнь)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (июнь)

ЕВРОЗОНА - Саммит лидеров ЕС

США - Число первичных заявок на получение пособий по безработице

РОССИЯ - Международные резервы Центрального банка (USD)

США - Индекс деловой активности в производственном секторе (PMI) (июнь)

США - Индекс деловой активности (PMI) в секторе услуг (июнь)

США - Выступление главы ФРС г-на Пауэлла

США - Композитный индекс деловой активности (PMI) от Markit (июнь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - Результаты стресс-тестирования банков, проведенного ФРС

Пятница, 24 июня 2022 г.

ГЕРМАНИЯ - Индекс делового климата IFO (июнь)

ЕВРОЗОНА - Саммит лидеров ЕС

США - Индекс ожиданий потребителей от Мичиганского университета (июнь)

США - Индекс настроения потребителей от Мичиганского университета (июнь)

США - Продажи нового жилья (май)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)