Изменение индикаторов за прошедшую неделю

| S&P 500 | 4719,19 | 2,49% ▲ |

| MSCI EM | 1000,89 | 2,65% ▲ |

| RUB/$ | 90,28 | -1,77% ▼ |

| RUB/€ | 98,55 | -0,64% ▼ |

| BRENT $ | 76,55 | 0,94% ▲ |

| GOLD $ | 2035,70 | 1,05% ▲ |

| RTS | 1060,64 | 0,60% ▲ |

| MICEX | 3033,89 | -1,50% ▼ |

| 10Y UST | 3,92 | -0,31 ▲ |

| 10Y GERMANY | 2,01 | -0,26 ▲ |

| 10Y OFZ | 12,65 | 0,25 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

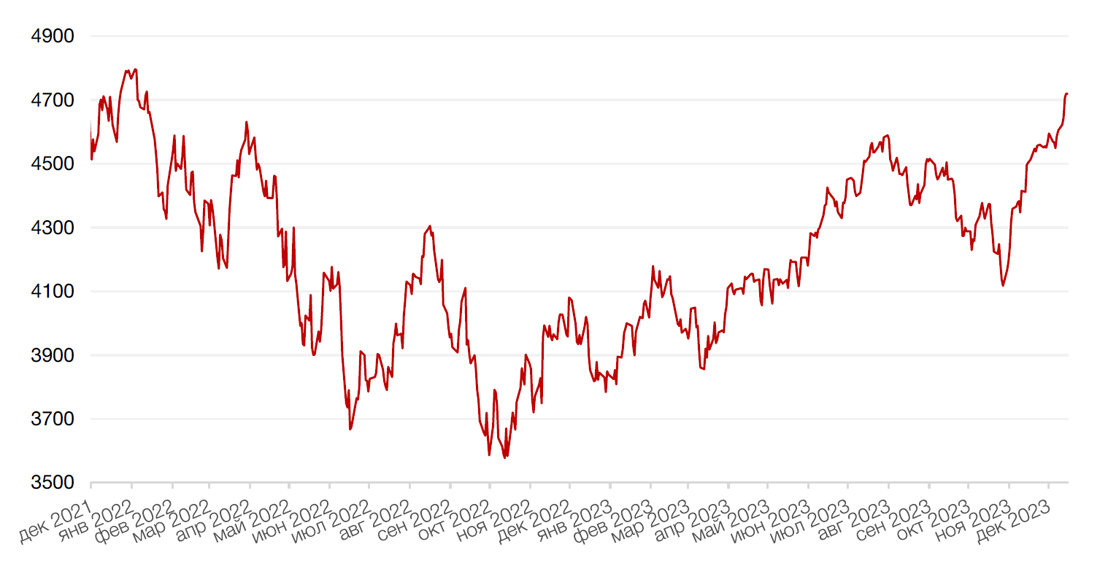

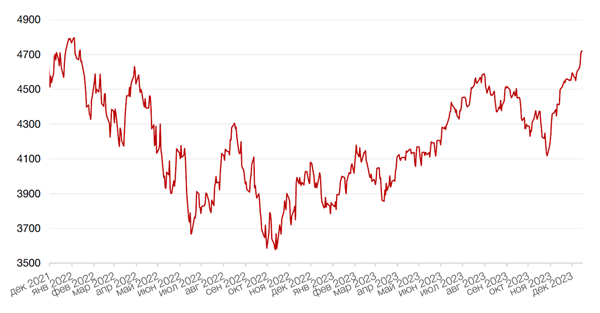

Фондовые индексы США завершили последнюю в этом году полноценную торговую неделю ростом после «голубиного» поворота регулятора по итогам последнего заседания по монетарной политике. За неделю индекс Dow Jones Industrial Average вырос на 2,9%, индекс S&P 500 повысился на 2,5%, а Nasdaq укрепился на 2,9%. Акции демонстрируют рост седьмую неделю подряд, что является лучшей серией повышений по индексу S&P 500 с 2017 года, а по Dow - с 2019 года.

Центральным событием недели стало, конечно, заседание ФРС США, по итогам которого инвесторы заключили, что цикл повышения ставок ФРС подошел к концу. Регулятор сохранил ключевую процентную ставку на уровне 5,25%-5,50%, по-прежнему оставил формулировку о возможности дополнительного повышения, но прогнозы представителей ФРС указали на возможность трех снижений ставки в 2024 году и четырех – в 2025 году. Это и стало решающим фактором в оценке участниками рынка результатов заседания.

Между тем, ЕЦБ и Банк Англии также сохранили ставки на прежнем уровне на минувшей неделе, но отказались комментировать возможность снижения ставок. От поспешности в принятии решений по ставке предостерегла на минувшей неделе даже глава МВФ Кристалина Георгиева.

Экономический календарь этой недели довольно насыщен, учитывая, что впереди рождественские праздники. Ключевым релизом станет ежемесячное обновление данных индекса PCE – предпочитаемого ФРС показателя инфляции. По прогнозам, он покажет небольшой рост на 0,2% м/м за ноябрь, а годовой показатель составит 3,4%. Если базовый показатель PCE окажется близким к ожиданиям, то мы можем увидеть продолжение ралли на рынке. Тем временем, фьючерсы на ставку по федеральным фондам предполагают 95%-ную вероятность снижения ставки на майском заседании ФРС.

Между тем, аналитики Goldman Sachs повысили свой прогноз по американскому индексу S&P 500 спустя месяц после предыдущего прогноза. По новой оценке, индекс S&P 500 к концу 2024 года может достигнуть 5100 п. на фоне разворота Федеральной резервной системы США к смягчению денежно-кредитной политики и снижения потребительских цен.

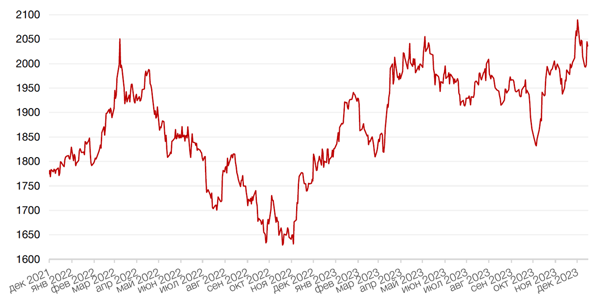

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

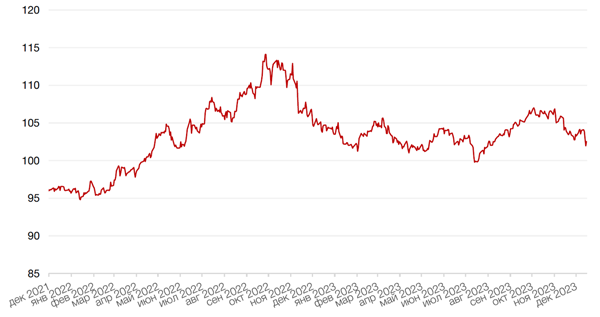

По итогам недели индекс доллара США упал до 102,42 – самого низкого показателя с середины августа, - после того, как прогнозы Федеральной резервной системы США указали на завершение цикла повышения процентной ставки и начало ее снижения в 2024 году.

По итогам последнего в этом году заседания ФРС США глава регулятора Джером Пауэлл заявил, что историческое ужесточение денежно-кредитной политики, вероятно, закончилось, и начинается обсуждение снижения ставки.

Ожидания того, что Банк Японии может положить конец политике отрицательных процентных ставок, пока не реализовались. Банк Японии сохранил ключевую ставку на отрицательном уровне -0,1%. Тем не менее, на прошлой неделе доллар потерял к йене 1,9%.

Центральный банк Норвегии считается единственным банком, который потенциально может повысить ставку в ближайшее время.

Евро вырос на 1,2% к доллару США, а фунт стерлингов прибавил 1,1%.

Биткоин на прошлой неделе корректировался после масштабного роста последних недель, теряя 3,9%.

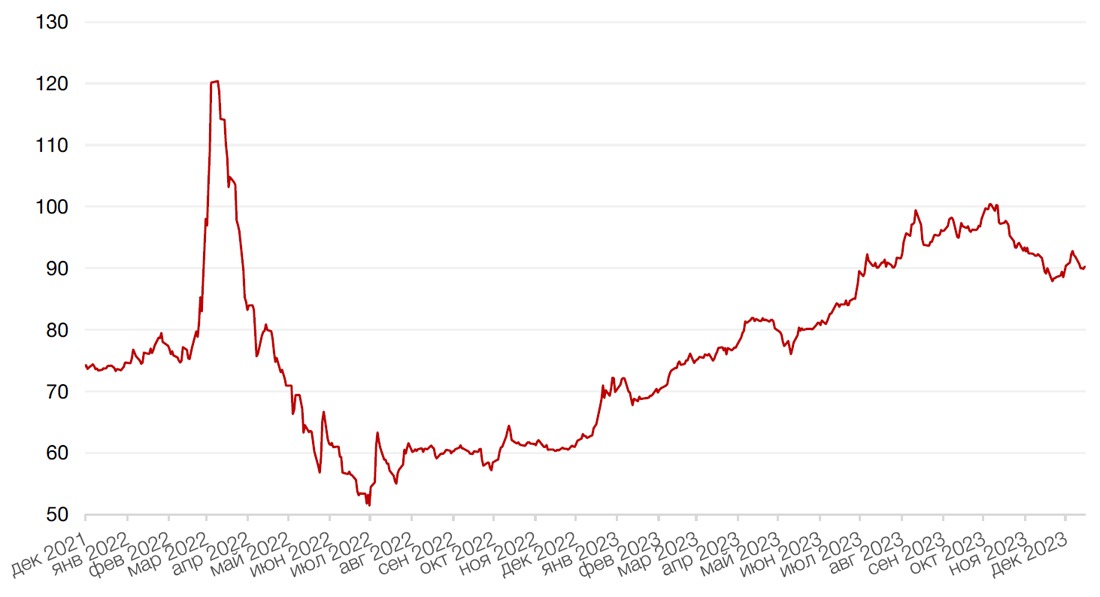

Рубль укрепился к доллару на 1,8% на фоне повышения ключевой ставки ЦБ РФ на 1 п.п. до 16%. Мы не ожидаем сильных изменений в рубле до конца года.

Динамика индекса доллара США

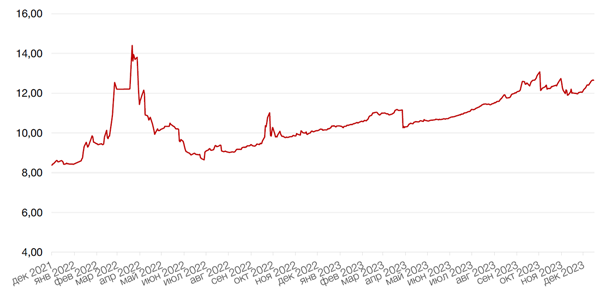

Динамика пары RUB/USD

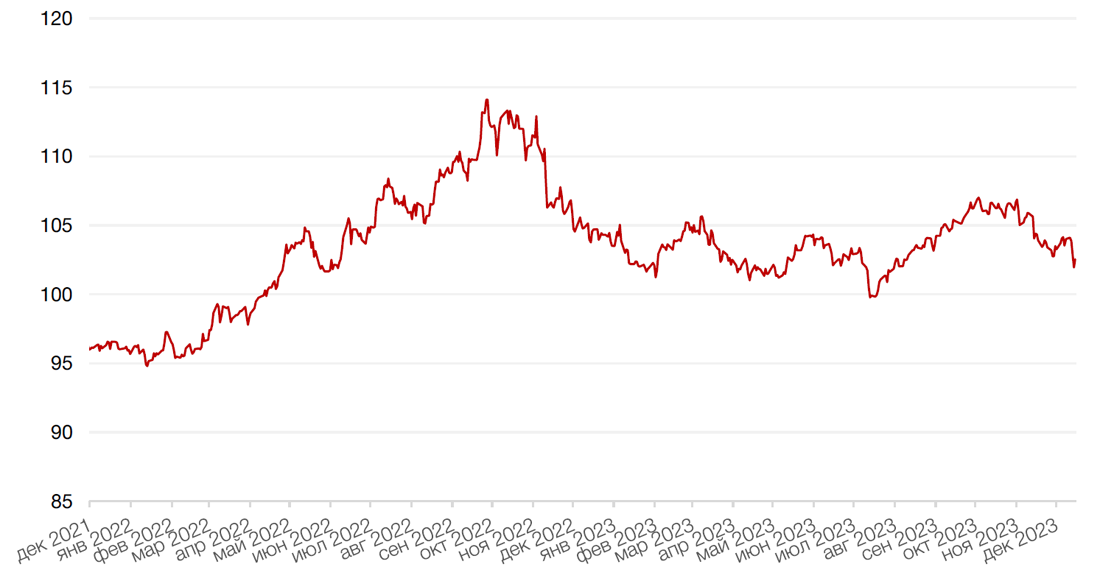

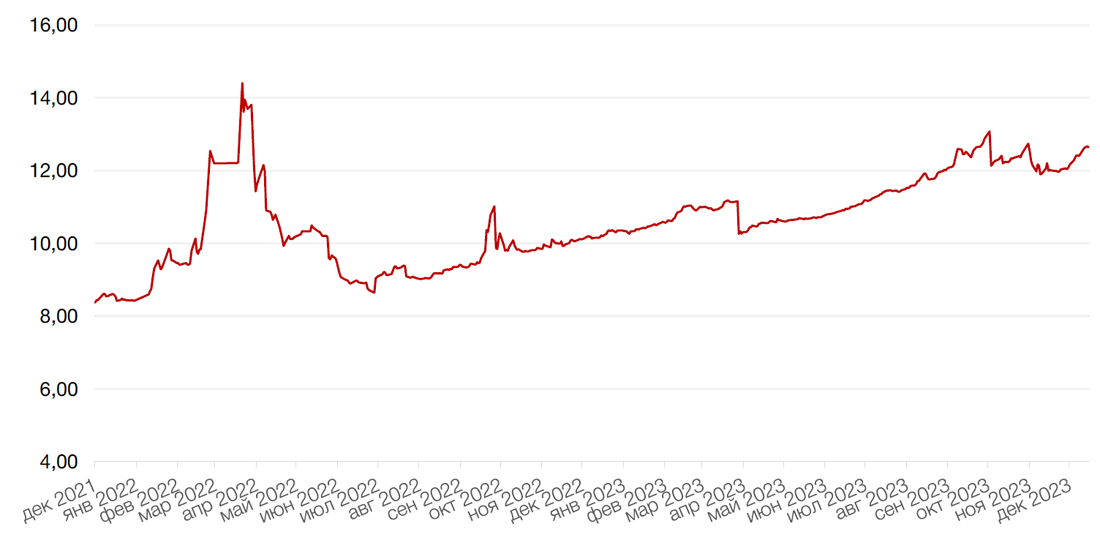

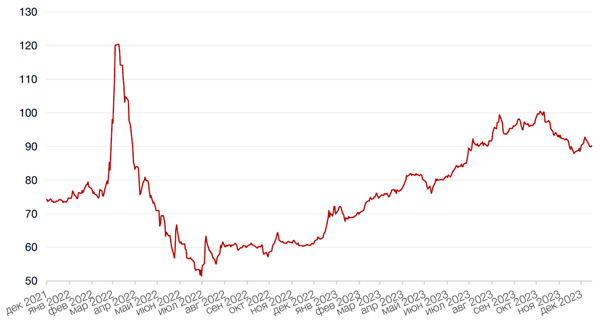

Цена на нефть Brent на прошлой неделе выросла на 0,9% на фоне решения ряда нефтяных и танкерных компаний приостановить движение судов по Красному морю из-за нападений боевиков-хуситов на торговые суда. США и ряд союзников, включая арабские государства, планируют создание военно-морской группировки в Красном море, призванной обеспечить безопасное судоходство в регионе.

Цены на золото выросли за неделю на 1% до $2033/унц.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

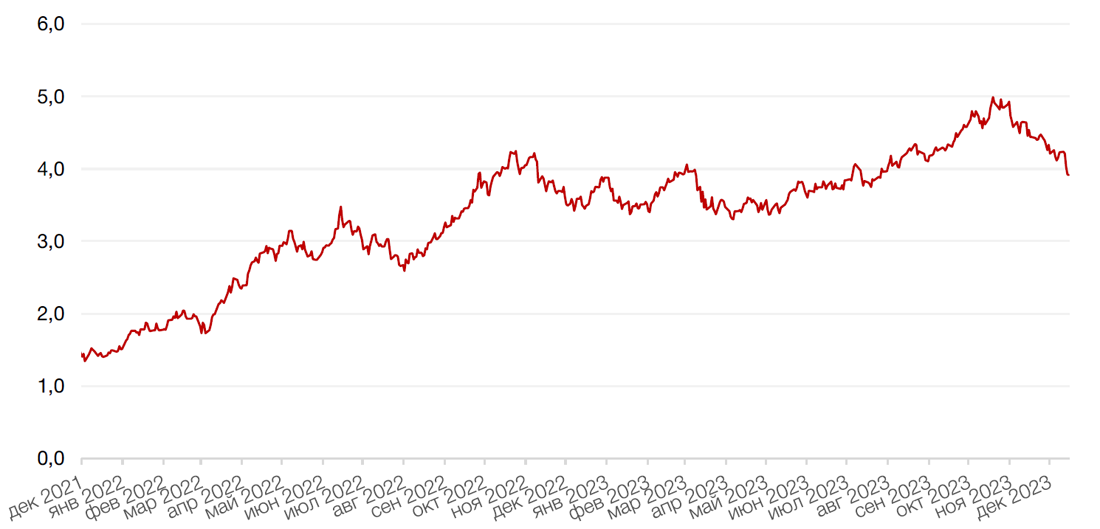

Доходность 10-летних казначейских облигаций США на минувшей неделе резко снизилась после заседания ФРС США и завершила неделю ниже 4%, на уровне 3,915% годовых. Более чувствительные к ставкам двухлетние бумаги оказались на уровне 4,45% по доходности. Как отмечает Bloomberg, в ноябре мировые облигации росли самыми быстрыми темпами со времен мирового финансового кризиса 2008 года.

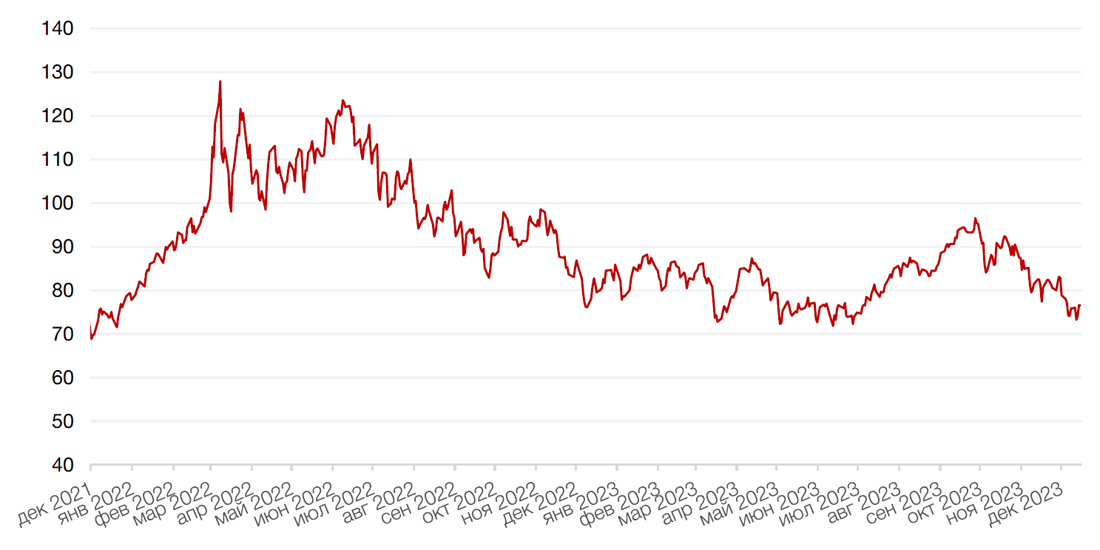

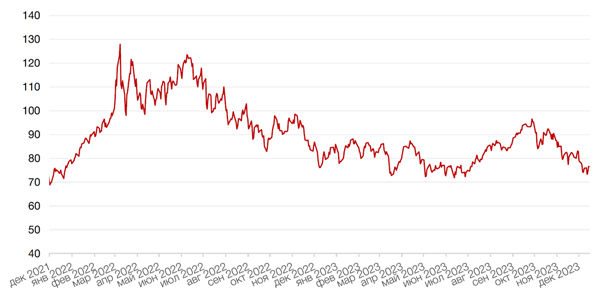

На российском рынке на прошлой неделе также ждали решения по ставке. Повышение ключевой ставки на 1 п.п. до 16% соответствовало ожиданиям рынка. Кроме того, глава ЦБ заявила, что регулятор близок к завершению цикла повышения ставки. В итоге 1-летние ОФЗ показали рост доходности до 12,52% годовых к концу недели, а среднесрочные и длинные бумаги снизились в доходность на 15-22 б.п. до 12,35%-12,38% годовых.

Однако в начале текущей недели стало известно, что инфляционные ожидания россиян выросли в декабре до 14,2% с 12,2% в ноябре, выйдя на максимум с марта 2022 года. Напомним, что в марте прошлого года инфляционные ожидания находились на уровне 18,3%. Одновременно наблюдаемая населением инфляция в России ускорила рост до 17% с 15,1% месяцем ранее, тем самым достигнув максимума с ноября прошлого года. Эти данные могут оказать давление на котировки в ближайшее время.

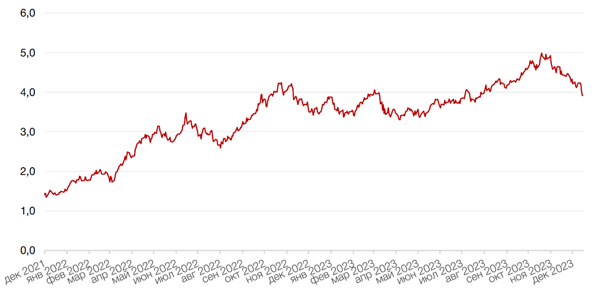

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

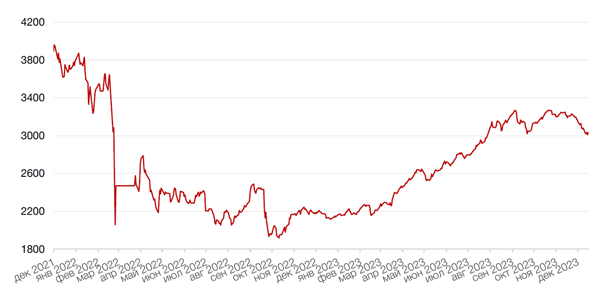

Российский фондовый рынок

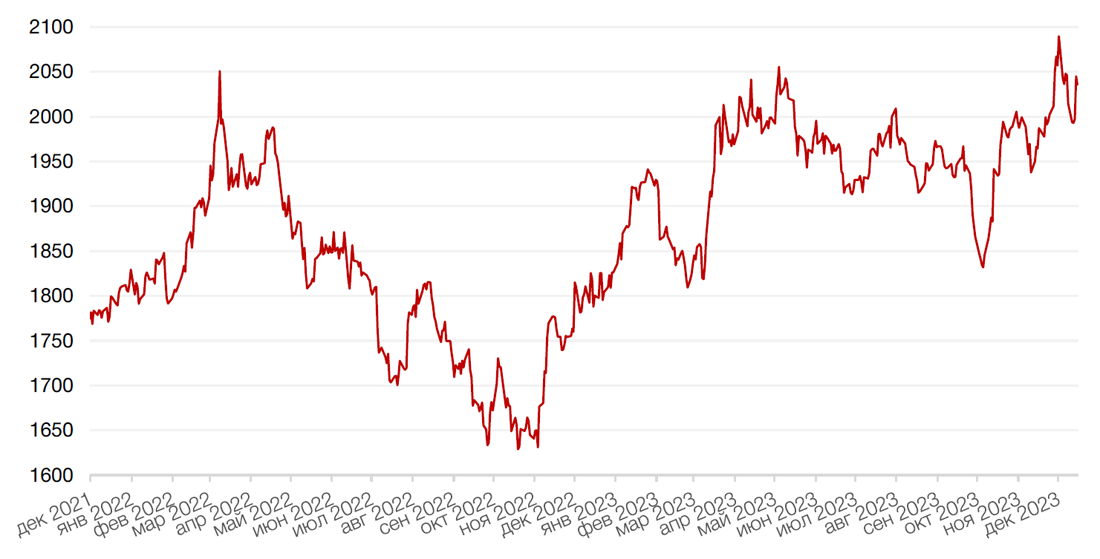

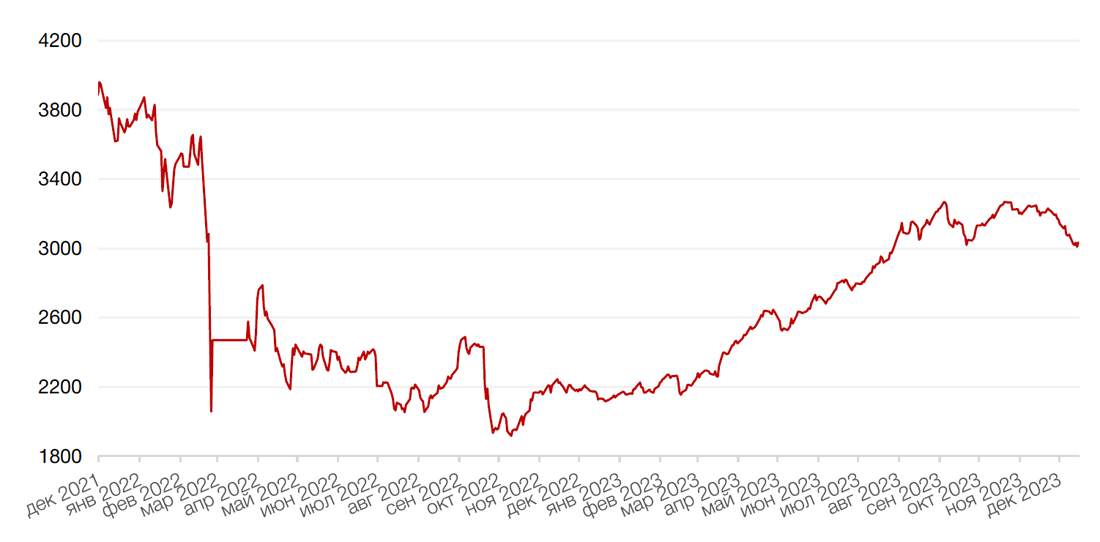

На прошлой неделе на российском фондовом рынке продолжилось снижение, вызванное, прежде всего, ожиданиями еще одного повышения ключевой ставки ЦБ РФ. Причем, судя по динамике рынка, его участники опасались роста ставки сразу на 200 б.п., и, когда стало ясно, что рост составил лишь 100 б.п., рынок продемонстрировал достаточно мощный отскок. Тем не менее, по итогам недели индекс Мосбиржи потерял около 2,7%, и в ходе торгов вновь тестировал нижнюю границу среднесрочного торгового диапазона около 3000 пунктов.

Мы бы с большей степенью уверенности ждали мини-ралли в бумагах до конца года, если бы не новые данные по инфляционным ожиданиям населения, которые делают более вероятным сценарий еще одного повышения ключевой ставки. Впрочем, если это и случится, то уже в 2024 году, поэтому не исключаем, что в ближайшие дни рынок все же сделает попытку восстановления в середину своего среднесрочного торгового коридора.

На этой неделе состоится заседание совета директоров Газпрома по инвестпрограмме на 2024 год, на котором может прозвучать рекомендация по дивидендам. Совет директоров ЛУКОЙЛа обсудит во вторник бюджет на 2024-2026 годы. Татнефть, Роснефть и Совкомфлот могут объявить дивиденды за 9 мес. 2023 года. В конце недели возможна повышенная волатильность на фоне экспирации фьючерсов на акции, индексы и валюту.

Динамика индекса Мосбиржи