Изменение индикаторов за прошедшую неделю

| S&P 500 | 4450,32 | -0,16% ▼ |

| MSCI EM | 984,99 | 1,14% ▲ |

| RUB/$ | 96,81 | 1,00% ▲ |

| RUB/€ | 103,18 | 1,56% ▲ |

| BRENT $ | 93,93 | 3,62% ▲ |

| GOLD $ | 1946,20 | 0,18% ▲ |

| RTS | 1029,15 | 1,65% ▲ |

| MICEX | 3152,53 | 0,31% ▲ |

| 10Y UST | 4,33 | 0,07 ▼ |

| 10Y GERMANY | 2,68 | 0,06 ▼ |

| 10Y OFZ | 10,86 | -0,07 ▲ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

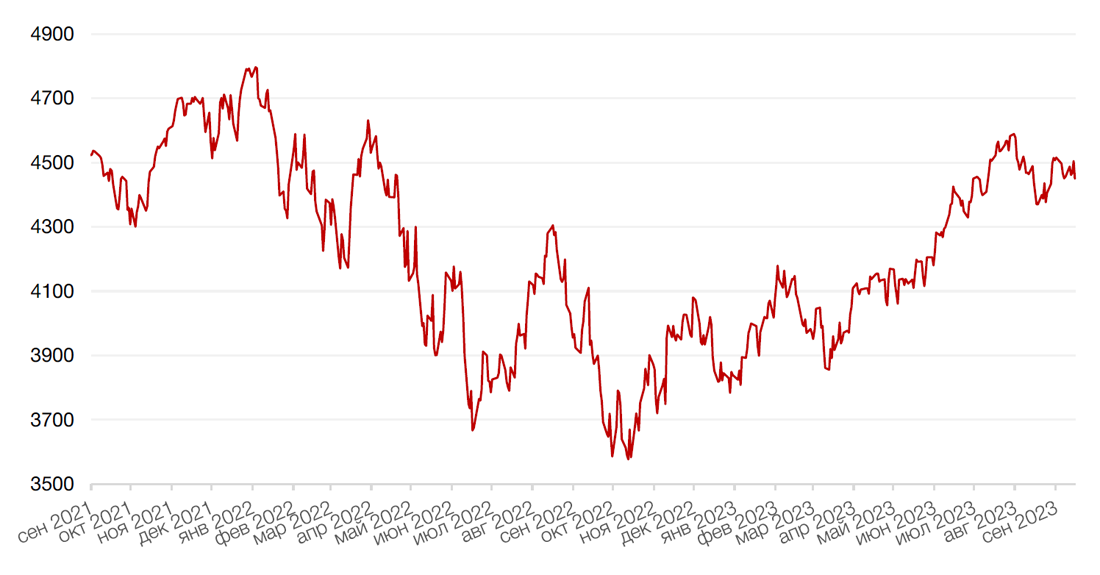

Американские фондовые индексы завершили прошедшую неделю с нейтральными результатами после резкого падения в пятницу на новостях о забастовке профсоюза работников автомобильной индустрии, остановившей работу сразу трех американских автопроизводителей, а также о задержке поставок Taiwan Semiconductor, вызвавших опасения в отношении спроса. Индекс Dow Jones Industrial Average зафиксировал рост на 0,1%, индекс S&P 500 снизился на 0,2%, Nasdaq подешевел на 0,4%. Рост цен на нефть выше 90 долларов США за баррель и рост доходности казначейских облигаций до 4,32% по 10-летним бумагам также не способствовали росту фондового рынка.

Около 13 тысяч сотрудников автомобильной промышленности вышли на улицы трех заводов, принадлежащих General Motors (GM), Ford (F) и Stellantis (STLA), ознаменовав первую в истории одновременную забастовку. Забастовки приведут к остановке производства популярных моделей автомобилей, включая Ford Bronco, Jeep Wrangler и GMC Canyon.

Кроме того, на минувшей неделе начался крупнейший в последнее время антимонопольный процесс Министерства юстиции США против Google (Alphabet) по поводу доминирования компании в онлайн-поиске. Иск тянется со времени администрации Трампа и ожидается, что судебный процесс продлится два месяца (до подачи апелляций). Кроме того, Alphabet предстоит судебный процесс по поводу конкурентной практики в Европе и ее бизнеса в области рекламных технологий в США. Акции Alphabet закрылись в плюсе на 0,75%.

На прошлой неделе также состоялось крупнейшее IPO в этом году. Компания Arm Holdings (ARM), контрольный пакет акций которой принадлежит Softbank, продала более 95,5 млн акций в рамках первичного публичного размещения акций. Бумаги Arm Holdings (ARM) выросли почти на 25% в четверг, достигнув оценки почти в $68 млрд. Это стало звездным торговым дебютом, который возродил надежды рынка на IPO.

Среди макроэкономических новостей отметим отчет о розничной инфляции за август, которая выросла на 0,6% в месячном и на 3,7% в годовом исчислении, чему способствовал рост цен на бензин и жилье. Базовый индекс потребительских цен в США (CPI Core), не включающий продукты питания и энергоносители, снизил темпы роста до 4,3% с июльских 4,7%, как и ожидали аналитики. В среду американский Центробанк огласит итоги сентябрьского заседания. ФРС склонна ориентироваться именно на базовую инфляцию, поэтому в этот раз участники рынка ждут от регулятора сохранения ключевой ставки на прежнем уровне.

На следующей неделе в центре внимания инвесторов будут заседания ФРС США, Банка Англии и Банка Японии. Решения по ставкам также должны принять центральные банки Норвегии, Швеции и Швейцарии. В США ФРС, как ожидается, не повысит ставку, но интересно, каковы будут комментарии, сопровождающие решение, после выхода несколько более сильного, чем ожидалось, отчета по инфляции за август. Среди экономических отчетов отметим публикацию данных о строительстве новых домов, запасах сырой нефти и первичных заявках на пособие по безработице.

Динамика индекса S&P 500

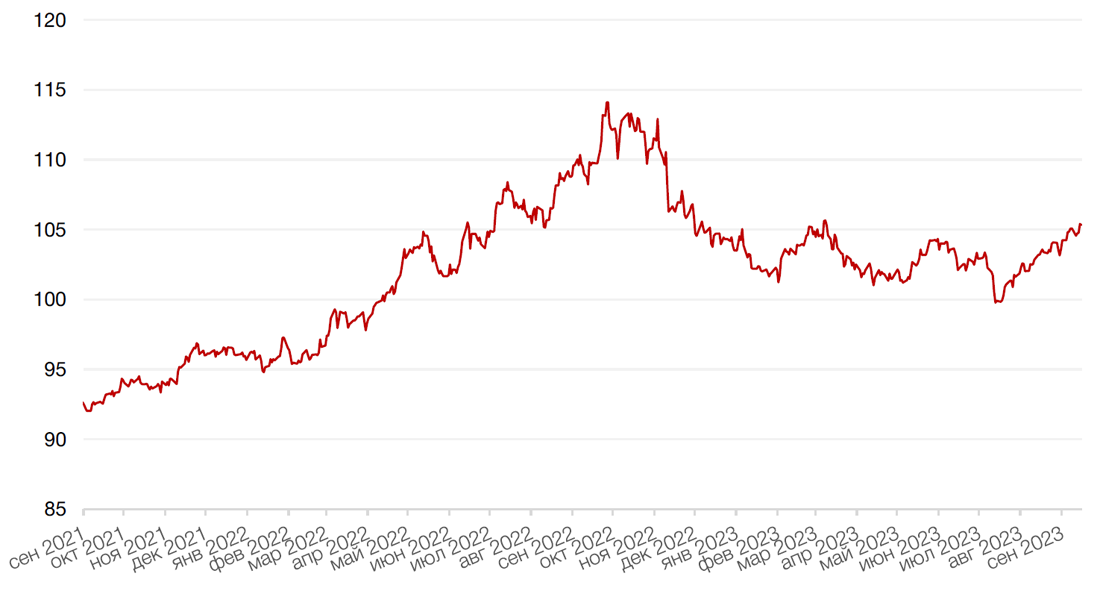

Динамика индекса MSCI EM

Валютные и товарные рынки

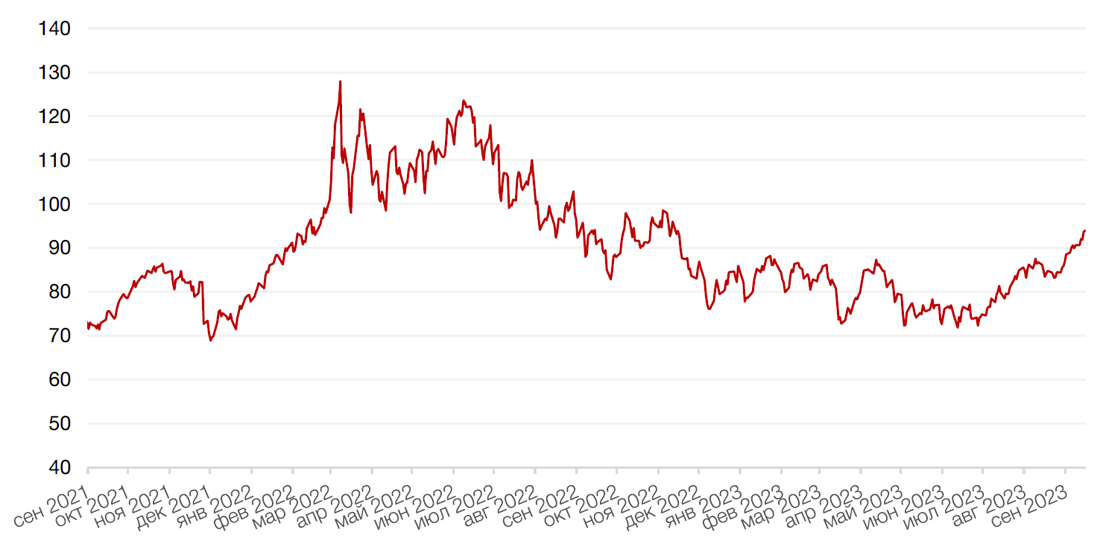

Доллар США остается на весенних максимумах, а валюты Европы и Азии — на минимумах. Участники рынка, хотя и не рассчитывают на скорое снижение ставки, надеются на паузу в росте на ближайшем заседании ФРС.

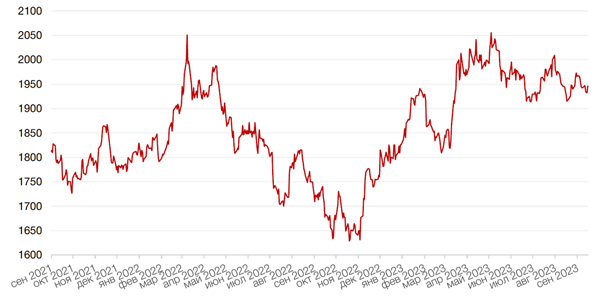

На российском рынке на минувшей неделе ожидали сразу два фактора укрепления рубля – многократное увеличение лимитов продаж валютных средств (юаней) из ФНБ и повышения ключевой ставки ЦБ. Регулятор не разочаровал, повысив ставку на 100 б.п. до 13%, хотя многие эксперты скептически высказывались о таком шаге. Однако рубль практически не отреагировал на оба фактора. За неделю прибавка по рублю составила лишь 1%, хотя в один из дней курс доллара спускался к отметке 92,5 руб. В начале текущей недели доллар торгуется в районе 96-97 руб., хотя фундаментальные факторы, включая стабилизацию торгового баланса и дефицита бюджета, все же указывают на более низкий справедливый курс доллара. Со временем и высокая ключевая ставка ЦБ РФ начнет оказывать влияние на кредитный бум и на импорт, что, в свою очередь, снизит спрос на валюту. Тем не менее, пока рынок не впечатлен мерами финансовых властей по укреплению рубля. Учитывая сильно возросшую за последние полтора года волатильность курса, не исключаем продолжения значительных колебаний на рынке. Наши ожидания по-прежнему предполагают укрепление российской валюты на горизонте нескольких месяцев.

Динамика индекса доллара США

Динамика пары RUB/USD

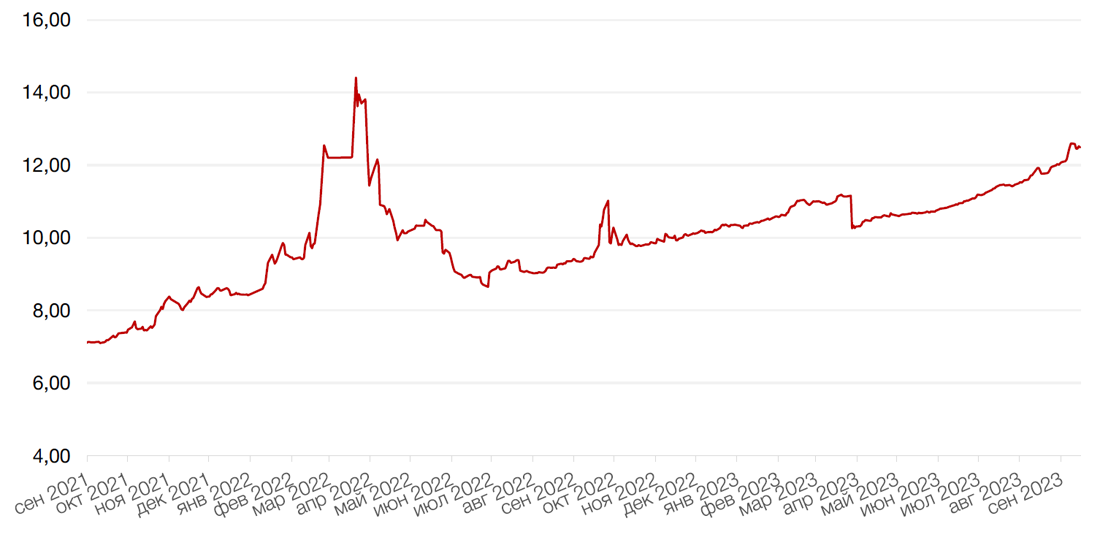

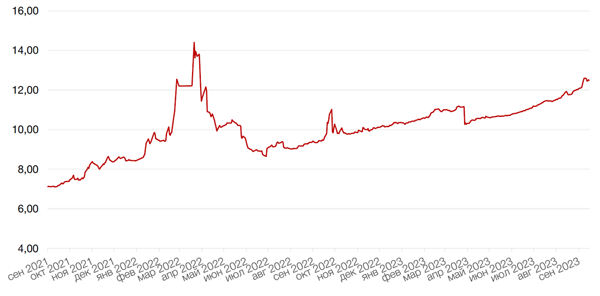

Цены на нефть Brent на минувшей неделе прибавили еще 3,26%, закрывшись чуть ниже уровня сильного сопротивления $95. На прошлой неделе свежие прогнозы по рынку нефти опубликовали EIA, ОПЕК и МЭА. Прогнозы по спросу снизило только EIA, тогда как дефицит поставок отметили все агентства, ожидая его сохранения до конца года. Это может привести к существенному снижению запасов, которое продолжит поддерживать цены на горизонте 2024 г. EIA ждет в среднем $88,2 за баррель в 2024 г.

Тем временем, по данным Baker Hughes, количество нефтяных установок в США выросло на 2 единицы, до 515 установок. Буровая активность в США стагнировала более полугода, а в мае даже начала снижаться. Всплеск в последние две недели пока не дает полной уверенности в отношении существенного восстановления добычи, но если тенденция продолжится, то это может оказать влияние на прогнозы добычи. По оценкам EIA ожидает, к декабрю 2023 г. производство увеличится до 13 млн б/с, в I полугодии 2024 г. – еще на 100 тыс. б/с, а во II полугодии — еще на 350 тыс. б/с.

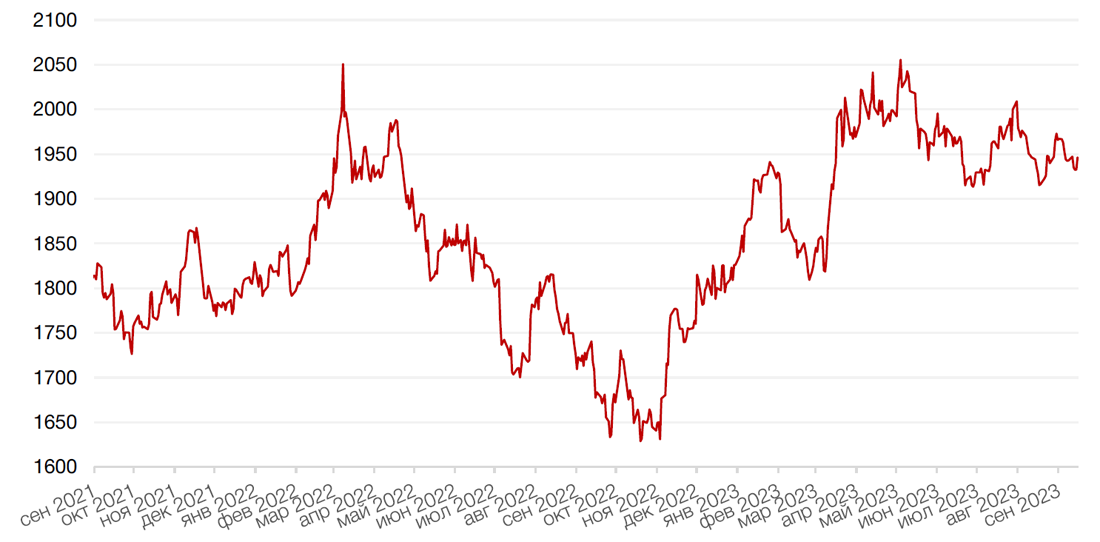

На фоне ожиданий паузы в цикле повышения ставок ФРС США цены на золото достигли уровней около $1930.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

В отличие от рынка акций, который ожидает скорого завершения цикла роста ставок и перехода к циклу снижения, рынок облигаций, судя по всему, видит ставки на более высоком уровне и в течение более продолжительного времени. По итогам недели, казначейские облигации вновь прибавили в доходности.

ФРС может отказаться от повышения ставок на этой неделе, но это не значит, что в дальнейшем регулятор не прибегнет к ужесточению. Учитывая более сильный, чем ожидалось, экономический рост, наблюдаемый в последние несколько месяцев, относительно высокую инфляцию и новый рост на товарных рынках, не исключено, что ФРС в своем «Кратком обзоре экономических прогнозов» даст сигнал о возможно еще одном повышении ставок и о сохранении в дальнейшем ставок на относительно высоком уровне и в 2024 г. Напомним, что июньский прогноз ФРС предполагал, что пиковая ставка ФРС составит 5,6% в 2023 г., которая затем снизится до 4,6% в 2024 году, 3,4% в 2025 году и к долгосрочной ставке 2,5%.

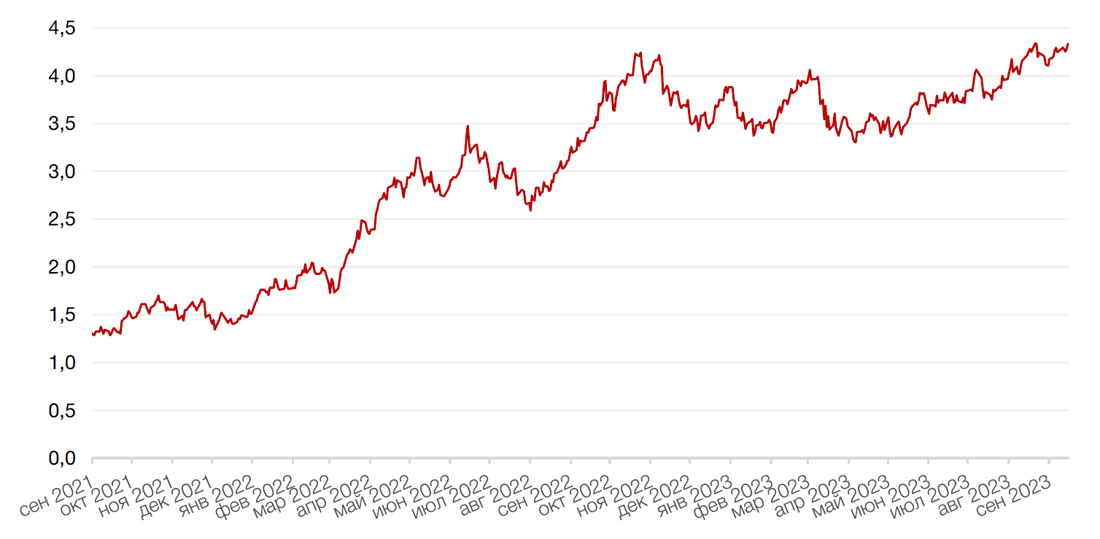

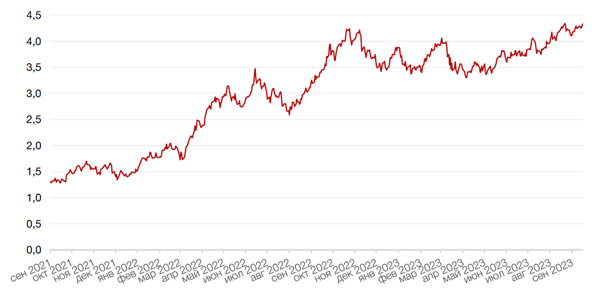

На рынке рублевого долга на минувшей неделе наблюдался некоторый отскок, но учитывая повышение ставки ЦБ до 13% на последнем заседании и неблагоприятный прогноз по инфляции, можно предположить, что двузначные ставки с нами на достаточно длительный период времени. По крайней мере, в макропрогнозе ЦБ появилась формулировка о том, что «возвращение инфляции к цели и ее дальнейшая стабилизация вблизи 4% предполагают продолжительный период поддержания жестких ДКП». Напомним, что в период современной истории России ставки поднимались выше 10% лишь в кризисные периоды резкого снижения цен на нефть и роста курса доллара. Вместе со ставкой на последнем заседании ЦБ повысил также свои прогнозы по инфляции на 2023 года с 5-6,5% до 6-7%, по росту корпоративного кредитования на 2023 года с 12-16% до 14-18%, однако сохранил свой прогноз по росту розничного кредитования на уровне 15-19% и по ипотеке (17-21%). Прогноз по средней ключевой ставке на 2023 г. был повышен с 7,9-8,3% до 9,6-9,7%.

Заметим, что средний и дальний конец кривой реагируют значительно меньше на текущее ужесточение. Рекомендуем постепенно увеличивать дюрацию портфеля надёжными корпоративными выпускам. Также не следует забывать про флотеры для очень консервативных инвесторов (например, ОФЗ 29020 и Норникель БО-09).

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

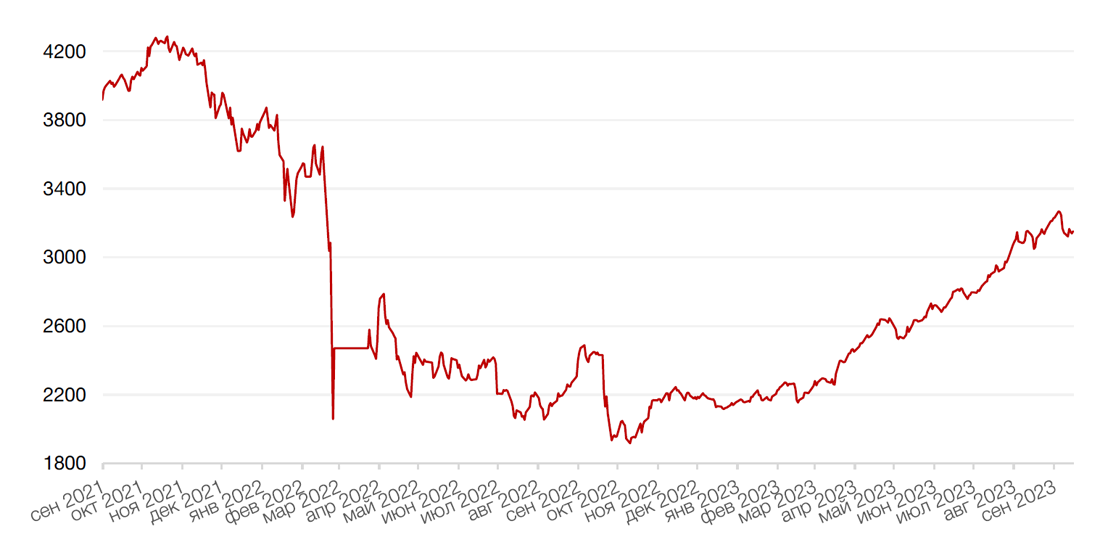

На прошедшей неделе индексы Мосбиржи и РТС оставались под давлением, но предпринимали попытки отскока. Индекс Мосбиржи опускался до месячных минимумов около 3072 п., а по итогам недели подрос на 0,3%, закрывшись на уровне 3152 п. Индекс РТС прибавил 1,65% и остался выше 1000 п. благодаря некоторому укреплению рубля. Повышение ЦБ ставки до 13% также не способствует сентименту на фондовом рынке, поскольку растет доходность альтернативных (и менее рискованных в сравнении с акциями) инвестиций.

Из корпоративных новостей отметим отчет Сбербанка за 8 мес. 2023 г. по РСБУ, согласно которому чистая прибыль банка за август составила 141 млрд руб., а за весь период - 999 млрд. руб. Акции Сбера за неделю подросли на 2%, но остаются в боковике.

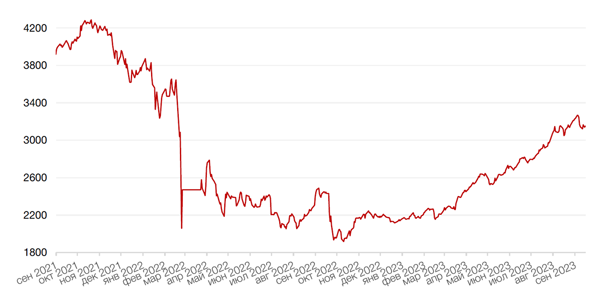

Одни из лучших на рынке результатов показывали в последнее время привилегированные акции Транснефти, которые за неделю прибавили 6,4%, с начала августа - почти 11%, а за последние два месяца - около 30%. Компания отчиталась выше ожиданий за 1 пол. 2023 г., акции обещают высокую дивидендную доходность, а совет директоров в конце прошлой недели одобрил дробление привилегированных акций компании в соотношении 1 к 100, что повысит их доступность для розничных инвесторов.

Мы придерживаемся позитивного взгляда на перспективы «префов» Транснефти на ближайший год. Ослабление бумаг в начале текущей недели рассматриваем как естественную фиксацию прибыли после значительного роста.

Процесс сплита может занять несколько месяцев, при этом относительные веса между обычными и привилегированными акциями, находящимися в обращении, не изменятся.

На текущей неделе ожидаем, что рынок продолжит торговаться в боковом диапазоне при отсутствии негативных новостей. Давление продавцов еще не исчезло, но поддержка около 3060 пока сдерживает натиск.

Динамика индекса Мосбиржи

Динамика стоимости акций Транснефть (прив.), руб

Календарь инвестора

Понедельник, 18 сентября 2023 г.

ЯПОНИЯ - Выходной

Вторник, 19 сентября 2023 г.

ЕВРОЗОНА - Индекс потребительских цен (август)

США - Число выданных разрешений на строительство (август)

США - Объём строительства новых домов (август)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 20 сентября 2023 г.

ЯПОНИЯ - Сальдо торгового баланса (август)

КИТАЙ - Базовая кредитная ставка НБК

ВЕЛИКОБРИТАНИЯ - Индекс потребительских цен (август)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - Экономические прогнозы FOMC

США - Заявление FOMC

США - Решение по процентной ставке ФРС

Четверг, 21 сентября 2023 г.

ШВЕЙЦАРИЯ - Решение ЦБ Швейцарии по процентной ставке (3 кв.)

ВЕЛИКОБРИТАНИЯ - Решение по процентной ставке (сентябрь)

США - Число первичных заявок на получение пособий по безработице

США - Индекс производственной активности от ФРБ Филадельфии (сентябрь)

РОССИЯ - Международные резервы Центрального банка (USD)

США - Продажи на вторичном рынке жилья (август)

США - Fed's Balance Sheet

Пятница, 22 сентября 2023 г.

ЯПОНИЯ - Решение по процентной ставке

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (сентябрь)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (сентябрь)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (сентябрь)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (сентябрь)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (сентябрь)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (сентябрь)

США - Индекс деловой активности в производственном секторе (PMI) (сентябрь)

США - Индекс деловой активности (PMI) в секторе услуг (сентябрь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)