Глобальные рынки

По итогам прошедшей недели американские индексы закрылись падением после выхода июньских данных по инфляции, вновь обновивших 40-летние максимумы. Так, S&P 500 закрыл неделю понижением на 0,9%, Nasdaq Composite упал на 1,6%, а Dow Jones Industrial Average подешевел на 0,2%.

Согласно данным Министерства труда США, индекс потребительских цен в июне вырос на 9,1% в годовом исчислении, достигнув максимума с декабря 1981 г. Без учета продуктов питания и энергоносителей, индекс потребительских цен вырос на 5,9% г/г или на 0,7% м/м. Вышедшие данные по инфляции вновь подорвали рыночные надежды на то, что инфляция достигла своего пика, и усилили опасения относительно ускоренного повышения ставок и приближающейся рецессии в экономике США. Теперь участники рынка ожидают, что на июльском заседании ФРС займет более «ястребиную» позицию и будет обсуждать вопрос о повышении ключевой ставки на 75 б.п. или даже на 100 б.п.

На корпоративном фронте первые результаты за 2 кв.22 г. от двух крупнейших американских банков JPMorgan Chase и Morgan Stanley не задали хороший тон сезону отчетности. Обе акции упали после публикации более низкой, чем ожидалось, прибыли, что вызвало падение бумаг банковского сектора на усилении опасений, что экономика США могут погрузиться в рецессию. Акции Citigroup выросли на 13,2% в пятницу после выхода отчетности за 2 кв.22 г., которая была лучшей среди отчитавшихся на тот момент крупных банков. Прибыль на акцию Citigroup составила $2,19, что на $0,54 выше ожиданий инвесторов, а выручка достигла $19,6 млрд, что на $1,17 млрд выше консенсус-прогнозов.

Большинство европейских фондовых индексов завершили неделю падением, последовав за американскими индексами. Европейский STOXX 600 закрыл неделю падением на 0,8%, немецкий DAX снизился на 1,2%, французский индекс CAC40 подрос на 0,1%, а британский FTSE 100 подешевел на 0,5%.

На текущей неделе на макроэкономическом фронте выйдут обновленные данные по рынку жилья в США и индекс производственной активности от ФРБ Филадельфии за июль. Также внимание инвесторов будет приковано к продолжению сезона отчетности, который на этой неделе возглавят такие компании, как Tesla, Netflix, Verizon, Johnson & Johnson, Bank of America и другие. Украина и санкционная повестка в отношении России также продолжают оказывать влияние на рынки.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

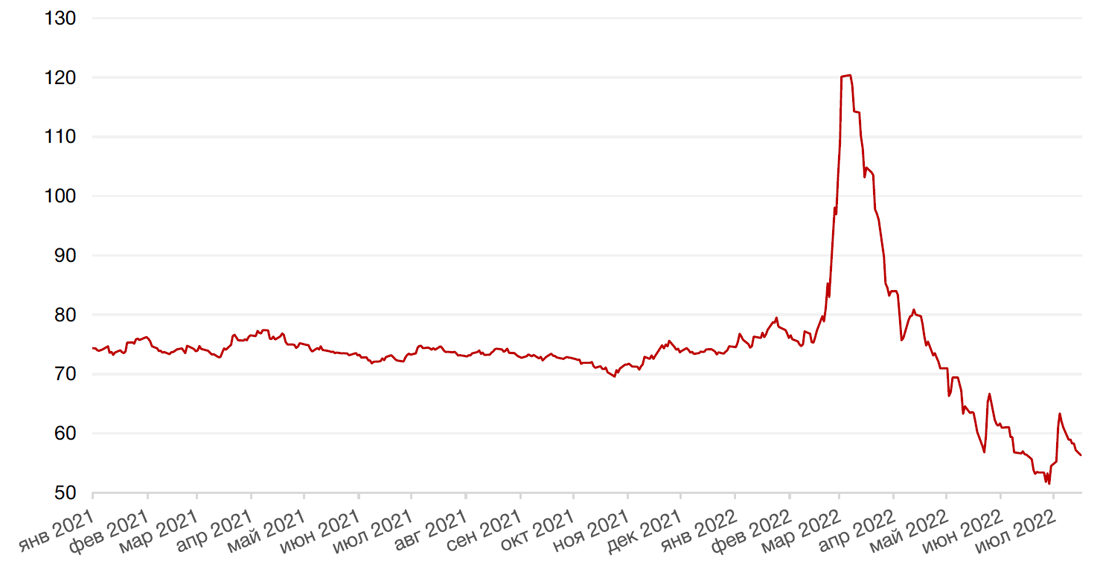

Доллар США завершил очередную неделю ростом на фоне рекордной инфляции и укрепившихся ожиданиях ускоренного роста ставок в США. Индекс доллара вырос на 1,0% до уровня выше 107 п. – максимума с октября 2022 г.

По итогам торгов во вторник евро достиг паритета с долларом и торговался в соотношении 1:1 к доллару США, что произошло впервые за последние 20 лет и связано с ухудшающейся экономической ситуацией в Европе и медленным реагированием со стороны ЕЦБ. Так, согласно последнему опросу Bloomberg, в июле экономисты повысили вероятность рецессии в еврозоне до 45% по сравнению с 30% месяцем ранее. По оценке агентства, вероятность экономического спада в еврозоне возрастает на фоне угрозы дефицита газа и сохранения инфляции на рекордно высоких уровнях. В дополнение, давление на курс евро оказывает текущая низкая ключевая ставка и, конечно же, военные действия в центре Европы.

На этой неделе состоится заседание ЕЦБ, на котором индикативные процентные ставки, наконец, будут повышены: с 0% до 0,25% ключевая ставка, с -0,5% до -0,25% депозитная ставка. Программа выкупа активов Asset Purchase Programme (APP) завершится в 3 квартале текущего года.

Курс биткоина на прошедшей неделе упал на 3,6% на фоне распродажи рисковых активов из-за публикации рекордных данных по инфляции в США за июнь.

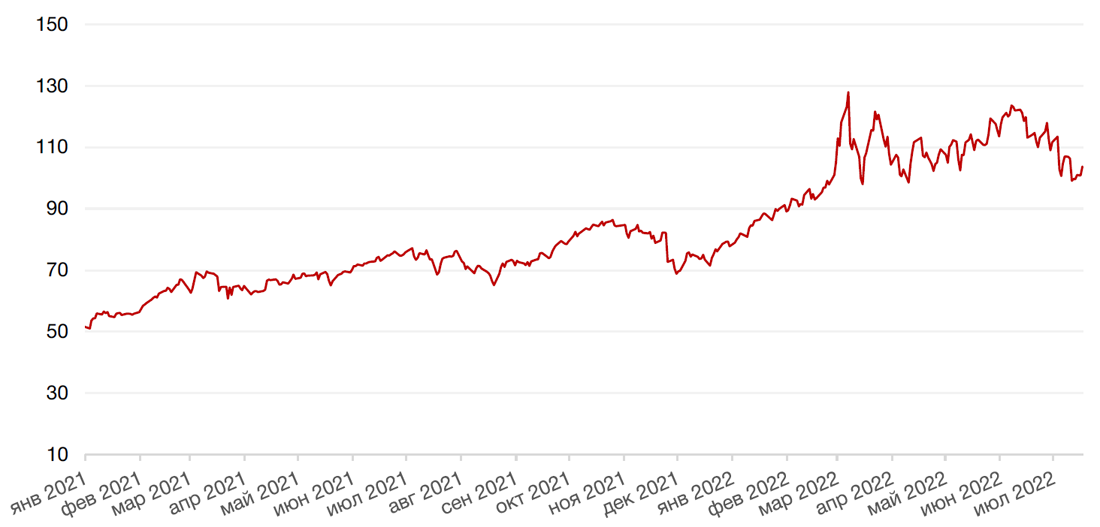

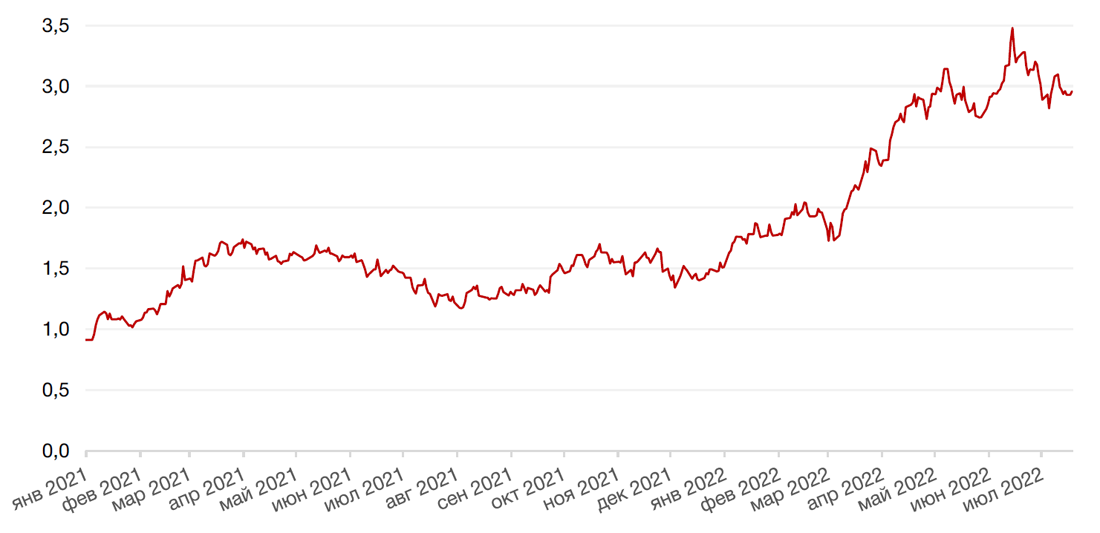

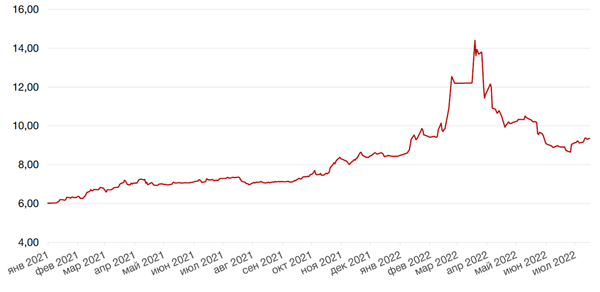

Рубль на минувшей неделе укрепился на к доллару США на 6,6% и к евро на 15,2% в рамках повышательной коррекции к предыдущему масштабному снижению. В начале текущей недели курс доллара опустился еще ниже - к отметке 56,3 руб. На курс влияет приближение налогового периода и необходимость конвертации средств для выплаты дивидендов. Некоторое влияние оказал, возможно, и отскок цен на товарных рынках. Не исключаем дальнейшей просадки доллара в краткосрочной перспективе, но среднесрочный тренд по доллару остается, на наш взгляд, повышательным.

Динамика индекса доллара США

Динамика пары RUB/USD

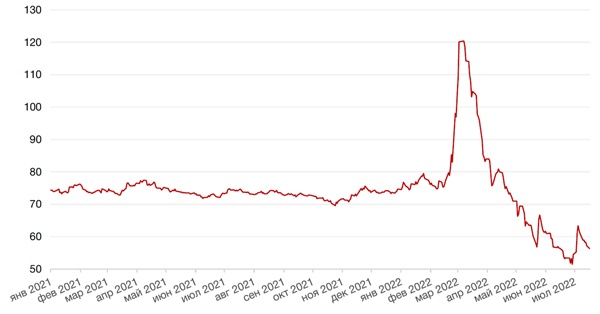

Цены на нефть сорта Brent на минувшей неделе снизились на 5,6% на фоне усиления опасений относительно рецессии после выхода «горячих» данных по инфляции в США. В дополнение, опубликованные в среду данные Управления энергетической информации США показали рост в поставках сырой нефти в стране на 3,254 млн баррелей за неделю, закончившуюся 8 июля, чему способствовал еще одно крупнейшее высвобождение сырой нефти из стратегических резервов США. Результаты визита президента США Джо Байдена в Саудовскую Аравию на прошлой неделе с целью увеличения поставок остаются несколько неопределенными, что способствует сохранению волатильности на рынке нефти.

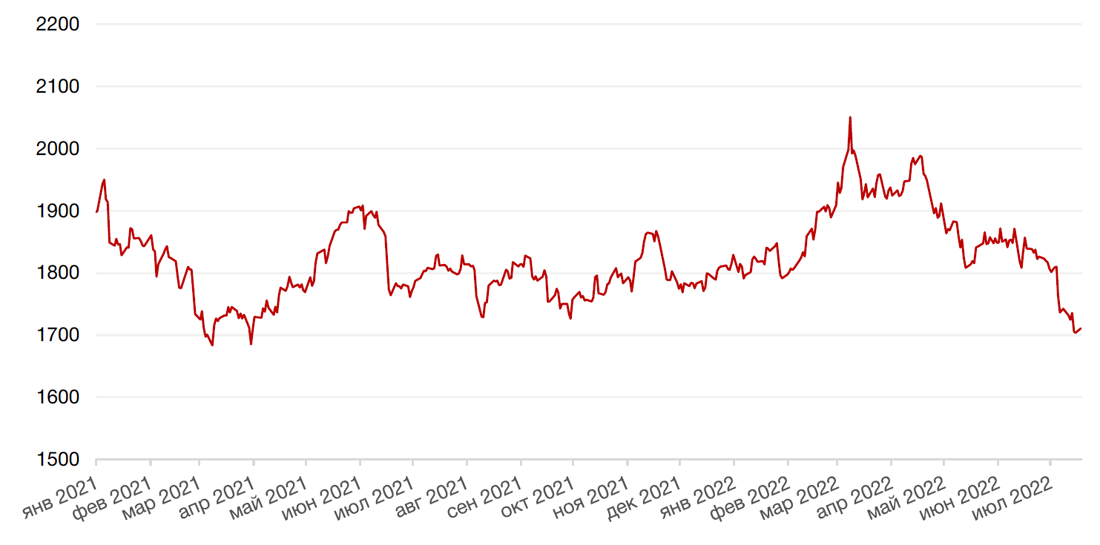

Цены на золото упали на прошлой неделе на 2,2% и закрылись на отметке $1703,60 за тройскую унцию на фоне укрепления доллара ко всем основным валютам.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

На прошлой неделе доходность 10-летних казначейских облигаций снизилась на 15 б.п. до 2,93%, несмотря на очередной рекорд по инфляции в США и решительную риторику председателя ФРС США Джерома Пауэлла в отношении ставок. Согласно последним прогнозам, опубликованным в протоколе заседания ФРС, базовая ставка ФРС по краткосрочным займам ожидаемо вырастет до 3,4% к концу этого года с текущего целевого диапазона 1,5%-1,75%. Между тем, кривая доходностей американских облигаций остается в инвертированном состоянии, что является сигналом надвигающейся рецессии.

Напомним, технической рецессией считается снижение ВВП в течение двух кварталов. По итогам 1 квартала 2022 года ВВП США снизился на 1,6%, и, если во втором квартале мы тоже увидим сокращение, то можно будет констатировать наступление в США технической рецессии.

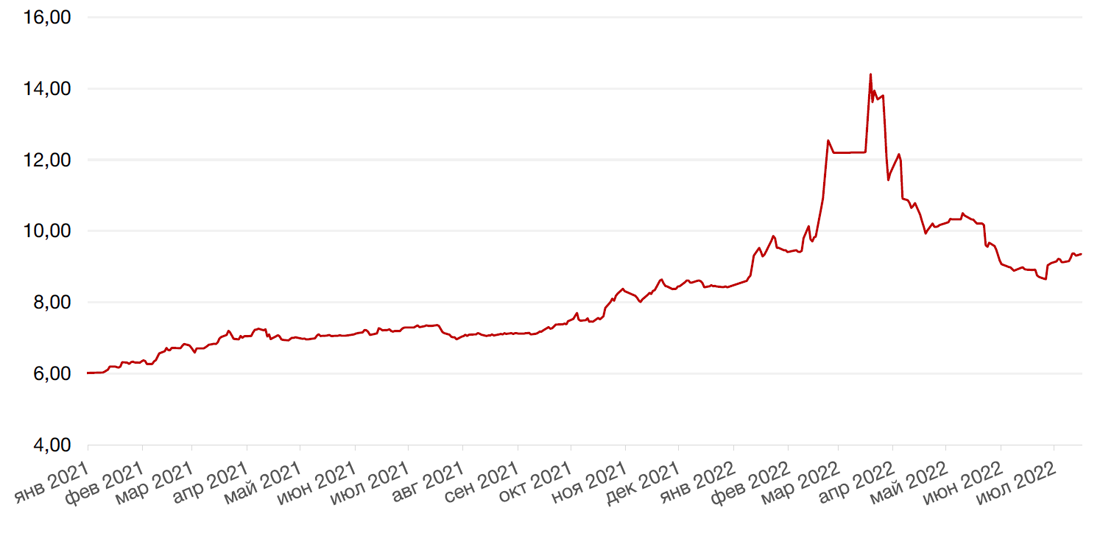

На российском рынке долга на минувшей неделе доходность 10-летних ОФЗ выросла на 18 б.п. за неделю до 9,31% годовых. Кривая доходности по-прежнему имеет нормальную форму.

Главным событием недели для долгового рынка будет заседание ЦБ в пятницу и его решение по дальнейшей ДКП. Согласно консенсус-прогнозу рынка, снижение ключевой ставки может составить 50 б.п.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

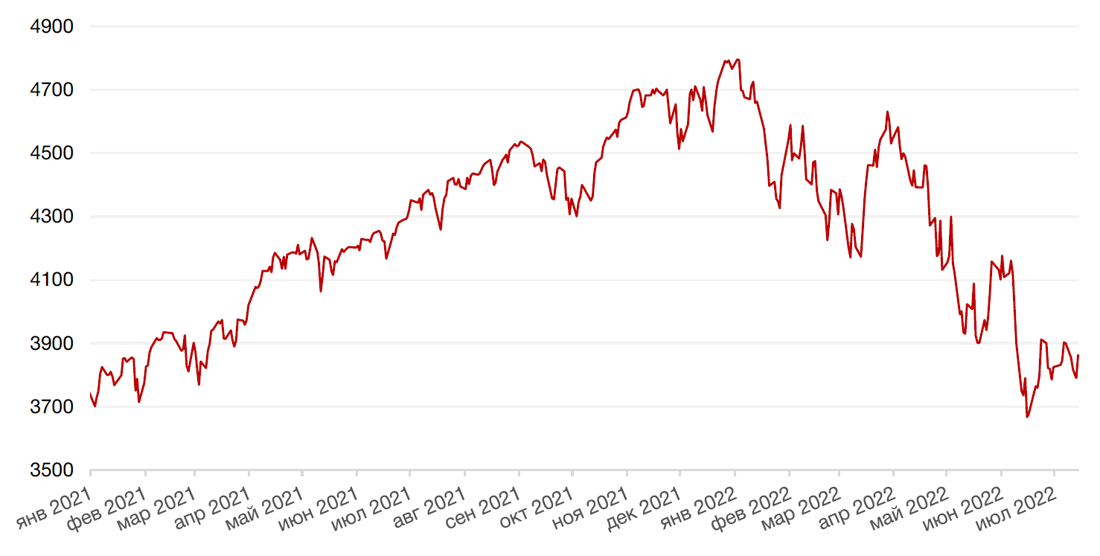

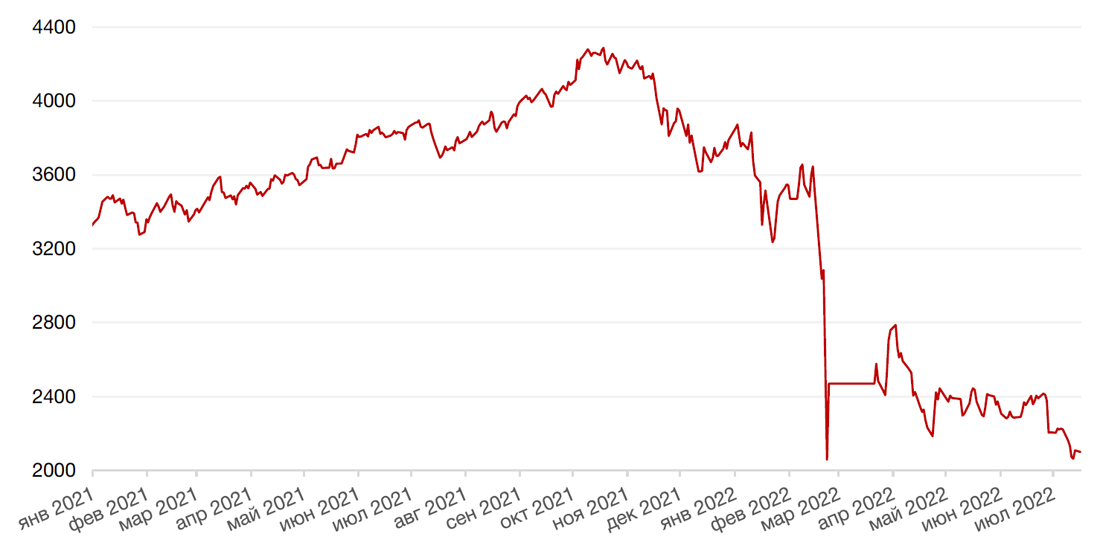

Российский рынок акций на прошлой неделе снизился на 5,1% по индексу ММВБ на фоне возобновившегося укрепления рубля. Тон снижению задавали бумаги экспортных секторов, тогда как потребительский сектор и сектор ИТ опять были лучше рынка.

Несмотря на пятничный отскок, индекс Мосбиржи опустился ниже уровня поддержки последних месяцев, что, в случае отсутствия драйверов роста, грозит сползанием в новый диапазон торгов 1800-2100 пунктов.

Новую неделю индекс также начал снижением и торгуется сейчас около уровня февральских минимумов текущего года.

Из корпоративных новостей отметим предполагаемое присоединение компании Россети к материнской компании ФСК ЕЭС. На этой новости бумаги показали солидный рост в начале текущей недели. Мы сдержанно оцениваем эффект данной сделки, учитывая, что дивидендная политика объединенной компании окажется под вопросом, тогда как дивидендный фактор играл существенную роль в динамике акций ФСК ЕЭС. Коэффициент конвертации по сделке пока неизвестен, но вряд ли он будет предоставлять премию к рынку.

Акции Ozon и Яндекса в начале недели показали существенный рост на комментариях президента РФ Путина в ходе заседания совета по стратегическому развитию и нацпроектам о том, что российские быстрорастущие технологические компании, «такие как Ozon или Яндекс», финансировали свое развитие за счет привлечения ресурсов западных финансовых рынков, но теперь им нужны механизмы для привлечения российского частного капитала. «…Например, у Ozon, насколько известно, убыток уже почти 20 лет подряд, однако только за прошлый год объем продаж товаров на данной платформе приблизился к отметке 0,5 трлн руб., а уже в следующем году, безусловно, может превысить триллион», — заявил Путин. Путин заявил, что рассчитывает на обстоятельные предложения Минфина РФ и Банка России, в чьей зоне ответственности находится работа финансового рынка.

Между тем, Банк Санкт-Петербург сообщил о намерении выплатить рекордно высокие дивиденды, что могло бы спровоцировать рост в банковском секторе, но этого не случилось. Акции самого банка выросли на 13%, а вот бумаги Сбера и ВТБ завершили неделю просадкой на 3% и 4% соответственно.

На этой неделе X5 Group отчиталась об операционных результатах за 2 I квартал 2022 г., показав достаточно сильные цифры. Темпы роста продаж и среднего чека остаются высокими. На прошлой неделе бумаги скорректировались на 1% после восстановительного роста последних недель. Но после публикации результатов за один день прибавили 6%. Сохраняем позитивный взгляд на компанию, но отмечаем, что динамика ее акций подвержена юридическим и инфраструктурным рискам, связанным с тем, что компания зарегистрирована за рубежом. Учитывая голландскую «прописку» неясно, как и когда компания сможет вернуться к выплатам дивидендов.

Динамика индекса Мосбиржи

Динамика стоимости акций OZON, руб.