Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

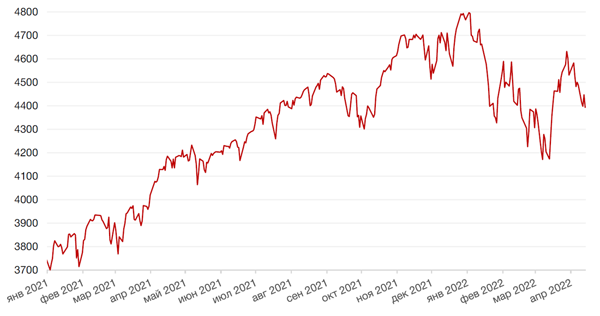

Глобальные рынки

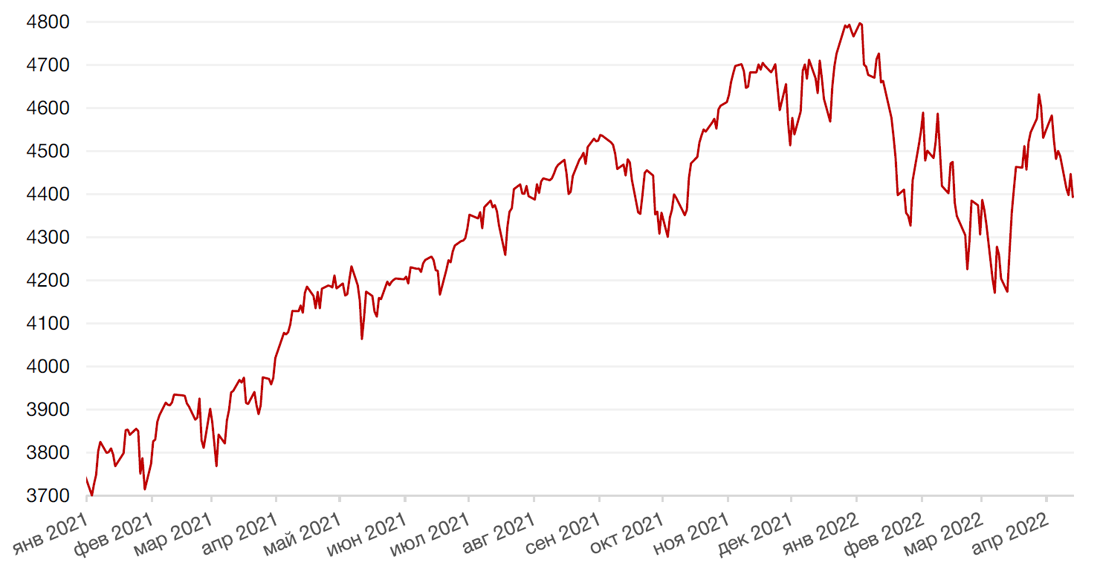

Прошедшую укороченную неделю американские фондовые индексы завершили снижением на фоне нового рекорда инфляции в США и неоднозначных первых квартальных отчетах американских корпораций. Кроме того, более высокая доходность казначейских облигаций США ударила по акциям технологических компаний. Индекс Nasdaq Composite упал по итогам недели на 2,6%, индекс S&P 500 продемонстрировал падение на 2,1%, а Dow Jones снизился на 0,8%.

Основным событием прошедшей недели стал выход индекса потребительских цен (СPI), который вырос в марте на 8,5% в годовом исчислении, продемонстрировав самый высокий темп роста инфляции с 1981 г. Тем не менее, вышедшие данные по потребительской инфляции принесли некоторое облегчение рынку, поскольку базовый индекс, не учитывающий цены на продукты питания и энергию, оказался ниже прогнозов экономистов – +6,5% г/г против консенсуса в 6,6%. В свою очередь, обновленные данные индекса цен производителей (PPI) за март показали рост на 1,4% м/м или на 11,2% г/г, что стало рекордным показателем с ноября 2010 г. Опубликованные данные свидетельствуют о некотором снижении инфляционного давления, подтверждая мнения ряда экономистов о том, что пик инфляции, возможно, уже позади.

Однако снижение темпов роста инфляции не отменяет опасений в отношении надвигающейся рецессии в экономике США. На этом фоне еще более «ястребиная» политика ФРС США представляет собой серьезный риск, а потому инвесторы будут с удвоенным вниманием прислушиваться к дальнейшим комментариям представителей ФРС.

Помимо инфляции, внимание участников рынка на прошедшей неделе было сосредоточено на начале сезона отчетностей за 1 кв 2022 г., который традиционно открылся отчетностью банковского сектора. Несмотря на то, что результаты Goldman Sachs, Morgan Stanley, Wells Fargo и Citigroup за 1 квартал 2022 г. показали снижение прибыли, в целом они оказались лучше прогнозов аналитиков. Акции Goldman Sachs и Wells Fargo после отчетности подешевели на 0,1% и 4,5% соответственно, а бумаги Morgan Stanley и Сitigroup подорожали на 0,75% и 1,56%.

В свою очередь, большинство европейских фондовых индексов завершили неделю снижением, за исключением французского индекса CAC40 выросшего на 0,6%, на новостях о выходе действующего президента Франции Э. Макрона во второй тур президентских выборов. В то же время европейский индекс STOXX 600 закрыл неделю падением на 0,3%, немецкий DAX закрылся с понижением на 0,8%, а британский FTSE 100 снизился на 0,7%.

На текущей неделе инвесторы продолжат следить за развитием геополитический ситуации в Украине и за накаляющимся «Тайваньским» конфликтом. В конце прошлой недели Китай объявил о военных учениях в районе Тайваня в ответ на визит шести американских конгрессменов на Тайвань для обсуждения вопросов безопасности в регионе.

Основным событием текущей недели в США станет выход «Бежевой книги» ФРС в среду с последующем выступлением председателя ФРС Джерома Пауэлла на весеннем заседании Международного валютного фонда в четверг. На макроэкономическом фронте выйдут обновленные данные по недвижимости и числу первичных заявок на получение пособий по безработице за прошедшею неделю. Инвесторы также продолжат пристально следить за стартовавшим на прошлой неделе сезоном отчётностей за 1 кв. 2022 г. На этой неделе среди «грандов» отчитаются Bank of America, Charles Schwab, Johnson & Johnson, Procter & Gamble, IBM, Netflix и другие.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

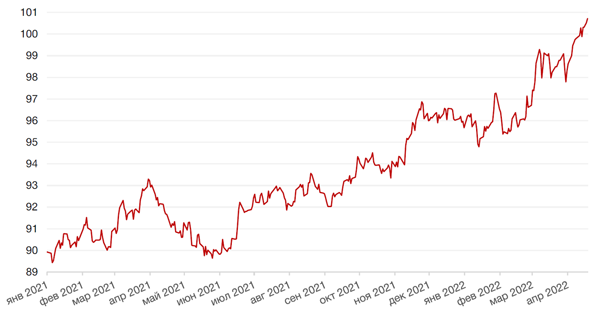

Доллар США завершил неделю ростом на 0,5% по отношению к 6 ведущим валютам на фоне роста доходности казначейских облигаций по следам более «ястребиного» протокола последнего заседания Федеральной резервной системы.

Евро упал к доллару на 1,6% на фоне укрепления доллара США ко всем ведущим валютам и сохраняющегося давления на евро из-за неопределенности результатов президентских выборов во Франции, где во второй тур вышли действующий президент Макрон и лидер «правых» Марин Ле Пен. Согласно последним данным, Макрон увеличил отрыв от кандидата «Национального объединения» Ле Пен, набирая, по опросам, 54% голосов.

Биткоин на минувшей неделе упал на 4,1% на фоне массовой распродажи рисковых активов после выхода обновлённых данных по инфляции в США и сохраняющейся «ястребиной» риторики представителей ФРС.

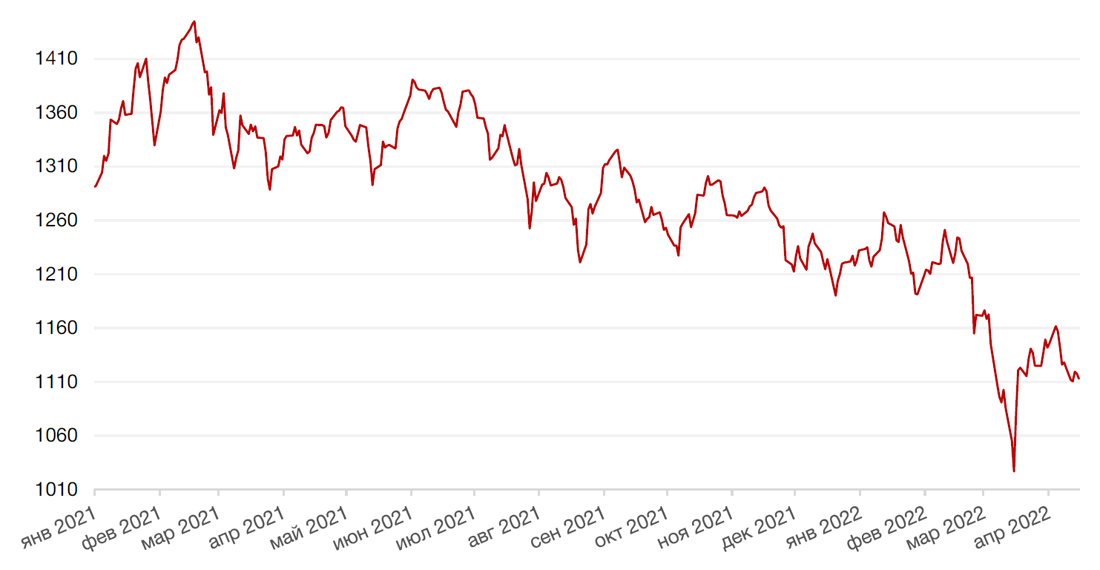

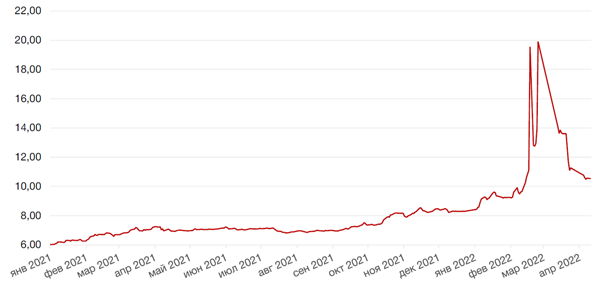

Рубль на прошлой неделе упал к доллару на 5% и ослаб к евро на 0,01% на фоне смягчения ЦБ РФ мер валютного контроля. После снижения ключевой ставки до 17% и отмены биржевой комиссии за покупку валюты, а также разрешения с 18 апреля покупать в банках «новую» наличную валюту, глава ЦБ РФ Эльвира Набиулина сообщила об обсуждаемой возможности сделать более гибкой продажу валютной выручки экспортерами. Напомним, что 28 февраля 2022 г. был подписан указ, обязавший экспортеров продавать 80% валютной выручки. По словам Набиулиной, сейчас регулятор аккуратно отказывается от части жестких ограничений валютного рынка, оперативно реагирует на уровень рисков и по мере их стабилизации снижает барьеры для ведения предприятиями внешнеэкономической деятельности.

Динамика индекса доллара США

Динамика пары RUB/USD

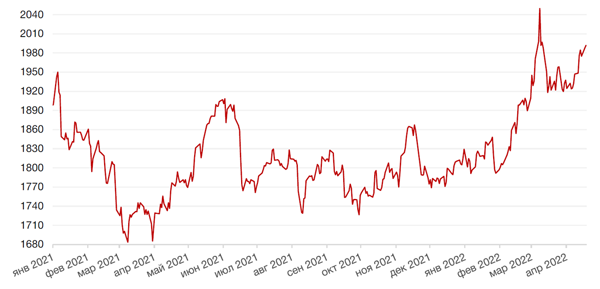

Цены на нефть сорта Brent на минувшей неделе выросли на 8,7% на заявлениях альянса ОПЕК+ о невозможности замещения нефти из России. По оценке картеля, действующие и планируемые к введению санкции в отношении России могут создать одно из худших в истории потрясений в поставках нефти. С другой стороны, на прошедшей неделе вышел ежемесячный отчет Международного энергетического агентства по рынкам нефти, из которого следует, что МЭА понизило прогноз по росту спроса на нефть в мире в 2022 г. на 240 тыс. барр. в сутки, до 1,9 млн барр. в сутки, из-за новой волны заболеваний Сovid-19 в Китае.

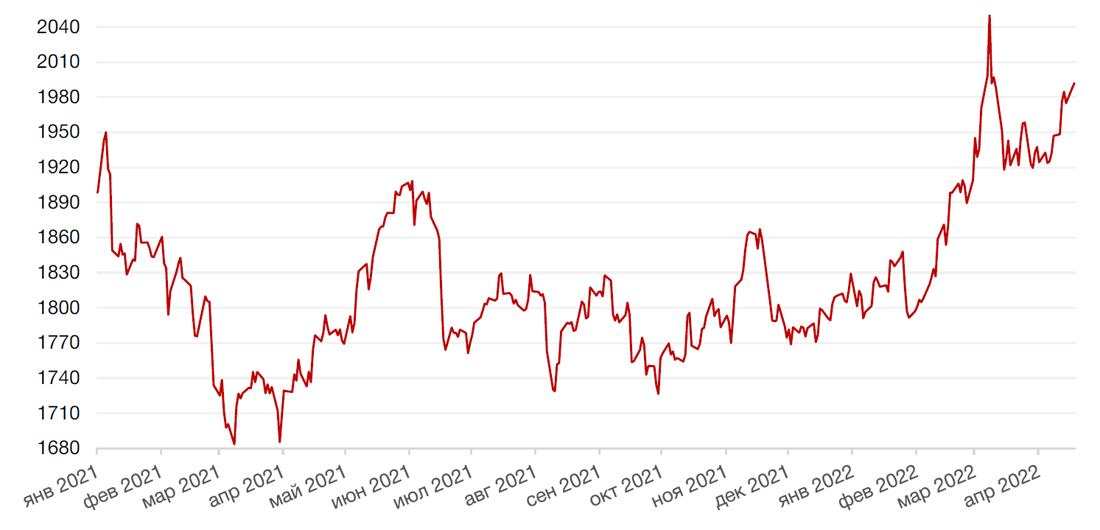

Цены на золото выросли на прошлой неделе на 1,4% и закрылись на отметке $1974,9 за тройскую унцию на фоне роста спроса на защитные виды активов в связи с повышенной геополитической неопределенностью и вероятности резкого повышения ставки Федеральной Резервной системой США в мае.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

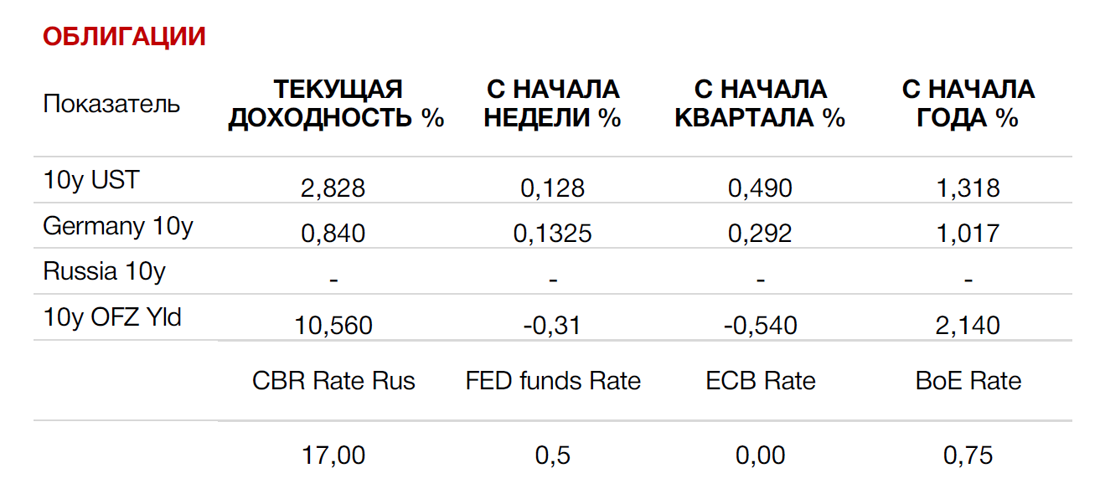

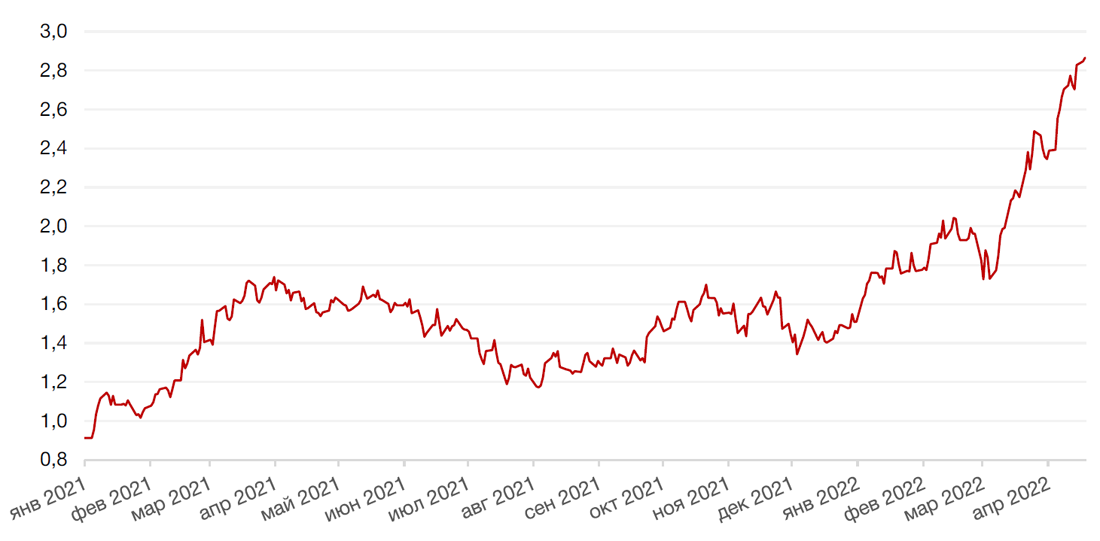

Доходность 10-летних казначейских облигаций в США уже превысила отметку 2,80%. Участники рынка продолжают отыгрывать сценарий более быстрого повышения ставки ФРС. В последние недели риторика регулятора была более решительной в отношении агрессивного подъема ключевой ставки. Большинство участников ФРС выступают за повышения ставки на 50 б.п в мае, а возможно, и в июне, что, в свою очередь, вызывает беспокойство у инвесторов по поводу потенциальной рецессии в экономике США.

Российский долговой рынок все еще находится в состоянии адаптации к шоковым изменениям февраля. Рынок внешних долговых обязательств по-прежнему не функционирует. При этом перед держателями отечественных евробондов стоят две основные проблемы: потенциальные дефолты эмитентов в связи с блокировкой иностранными банками-корреспондентами и платежными агентами выплат по бумагам из-за санкций (РЖД, Северсталь, ЕвроХим, СУЭК, РусГидро, ЧТПЗ, АЛРОСА), а также «замороженный» междепозитарныйй мост «западные клиринговые системы– НРД» из-за опасений западных компаний нарушить санкционные ограничения.

На прошлой неделе Минфин РФ опубликовал сообщение, согласно которому выдачу разрешений российским эмитентам на выплаты по еврооблигациям впредь рекомендовано прекратить, если они не будут доходить до российских держателей долга. Минфин рекомендует производить выплаты раздельно нерезидентам и резидентам, причем последним без использования счетов типа "С". Кроме того, в качестве альтернативы эмитентам предлагается проводить досрочный выкуп своих еврооблигаций за рубли через российскую рыночную инфраструктуру, как это было сделано в случае с Russia-22, которая была досрочно выкуплена за рубли у одобривших сделку 72,4% держателей выпуска.

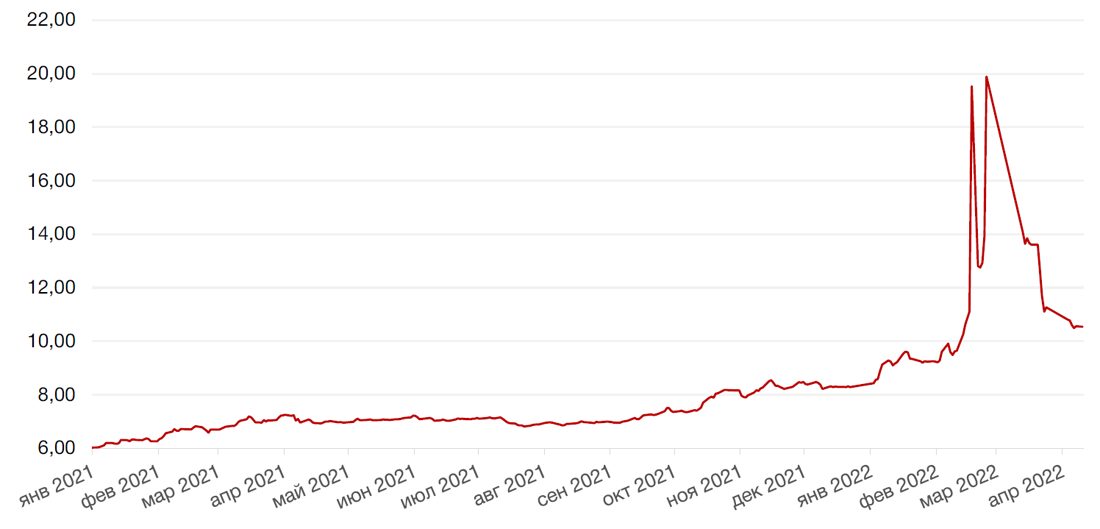

На рынке рублевого долга доходность 10-летних ОФЗ снизилась до 10,56% годовых. С начала месяца снижение доходности по бенчмарковым бумагам составило 75 б.п. Снижение доходности связано с ожиданиями снижения ключевой ставки в среднесрочной перспективе. В то же время рисками для рынка остаются возможности дальнейшего усиления санкционного давления, неопределенность в отношении инфляции и в целом геополитические риски.

29 апреля состоится очередное заседание Банка России, на котором должен быть объявлен новый макроэкономический прогноз и даны комментарии относительно перспектив монетарной политики.

На рынке рублевого долга мы отдаем предпочтения бумагам первого и качественного второго эшелонов. Наличие государственного участия и/или системной значимости компаний являются крайне желательными критериями для выбора конкретных эмитентов.

Суверенный сегмент, на наш взгляд, не представляет большого интереса. Кроме того, стоит учитывать, что основным риском для российских облигаций является уровень инфляции, который в годовом выражении, скорее всего, будет увеличиваться. В своем последнем выступлении глава ЦБ РФ Э. Набиулина отметила, что инфляция в ближайший период будет выше цели, что «во многом связано не с высоким спросом, а именно с ограничениями на стороне предложения товара, с низким предложением», и такой период адаптации необходимо будет пройти. Однако, как отмечает Набиулина, инфляция не должна стать неконтролируемой. «Мы будем проводить такую денежно- кредитную политику, которая вернет инфляцию к цели в разумные обозримые сроки, но не слишком резко. И рассчитываем вернуться где-то к 4% в 2024 году», - заявила Набиулина.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

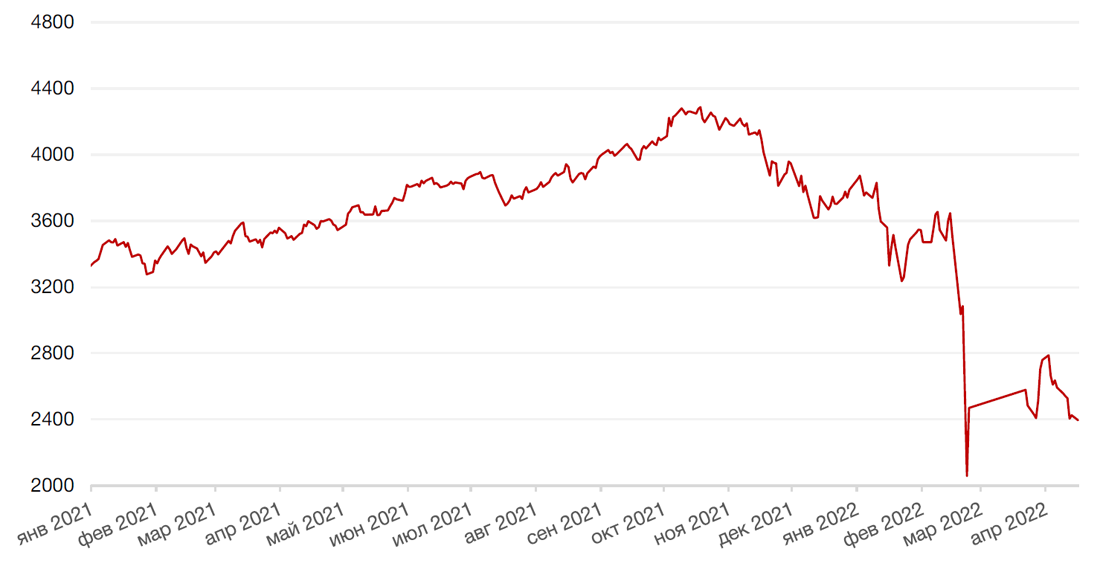

Российский фондовый рынок

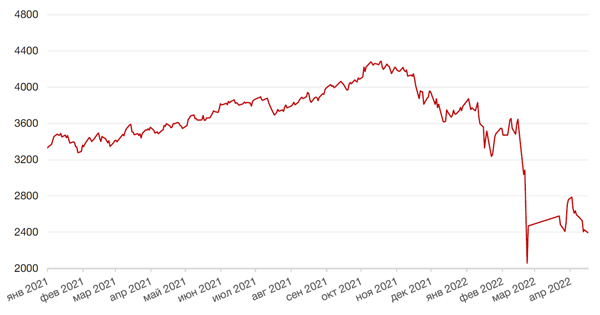

Российский рынок акций завершил торги снижением на 6,5% по индексу Мосбиржи. Долларовый индекс РТС упал более чем на 11% из-за ослабления рубля.

Снижение регистрировалось по широкому спектру российских акций и проходило при сниженной ликвидности. После возобновления торгов в марте текущего года ликвидность отечественного рынка существенно снизилась при отсутствии нерезидентов, на которых приходилось до 80% оборота. Теперь лишь по редким бумагам (конечно, «голубым фишкам») объём торгов превышает 1 млрд. руб.

На прошлой неделе нефтегазовый сектор понес ощутимые потери на сообщениях о том, что ЕС готовит новый пакет санкций, который так или иначе затронет нефтегазовый сектор. Напомним, что США, Великобритания, Канада и Австралия уже ввели эмбарго на российскую нефть (около 10% российского экспорта). Европа, на которую приходится около 60% нефтяного экспорта РФ, пока воздерживается от полного отказа от российских энергоносителей, но некоторые глобальные нефтетрейдеры уже готовятся к сокращению закупок российской нефти с середины мая, чтобы соответствовать вводимым с 15 мая ограничениям ЕС о необходимости реализации только тех поставок, которые «строго необходимы» для обеспечения энергетической безопасности Европы. Так, один из крупнейших мировых нефтетрейдеров Trafigura сообщил, что «будет полностью соблюдать все введенные санкции» и сократит закупки у России. Еще один крупнейший независимый нефтетрейдер Vitol Group, по сообщению Bloomberg, планирует к концу года вовсе прекратить торговлю нефтью и нефтепродуктами из России.

Международное энергетическое агентство (МЭА) спрогнозировало снижение нефтедобычи в России из-за санкций к концу апреля на 1,5 млн барр/сутки, а начиная с мая до 2,5-3 млн барр в сутки. Это примерно треть текущей добычи. Если в предыдущие месяцы Россия добывала порядка 11 млн барр в сутки, то снижение на 3 млн. - это соответственно 8 млн барр. в сутки, что является очень серьезным сокращением. Возможно, цифра 3 млн барр. – завышенная величина, и кроме того, частично оно будет компенсировано ростом цены на нефть, но, тем не менее, это возвращение к уровням примерно двадцатилетней давности.

В то же время, как отметили в МЭА, трубопроводные поставки нефти из России в Европу, Китай и Белоруссию сохранятся, а морские поставки в Китай могут даже вырасти. Минэнерго РФ, между тем, закрыло данные о ежемесячной добыче и экспорте нефти, объяснив это возможным давлением на российские компании.

Что касается газа, то на Россию приходится 40% потребления газа в странах ЕС (Газпром и Новатек). Краткосрочно эти поставки будет очень трудно заместить. Так что Газпром, вероятно, будет иметь временной задел для того, чтобы адаптироваться к изменяющимся условиям.

Однако этот факт не смог защитить акции компании на минувшей неделе. Бумаги российского газового монополиста упали за неделю на 7%.

Акции Лукойла снизились на 6,4%, бумаги Роснефти ослабли на 3,1%. Роснефть характеризуется высокой долей продаж в азиатские страны, а также имеет долгосрочные контракты с контрагентами. Реализация масштабного проекта «Восток Ойл», вероятно, будет продолжаться, прежде всего благодаря всесторонней господдержке, но в каких объемах пока неясно, учитывая ожидаемое сокращение добычи. Также неопределенной становится судьба партнерства с глобальными нефтетрейдерами в этом проекте.

Акции Сбербанка на прошлой неделе провалились на 9%. На выходных глава Еврокомиссии Урсула фон дер Ляйен заявила о разработке шестого пакета антироссийских санкций, которые в числе прочего могут коснуться банковского сектора, где внимание может быть сконцентрировано как раз на Сбербанке.

Риски ужесточения санкций и продолжение военных действий остаются основными для российского рынка.

Динамика индекса Мосбиржи

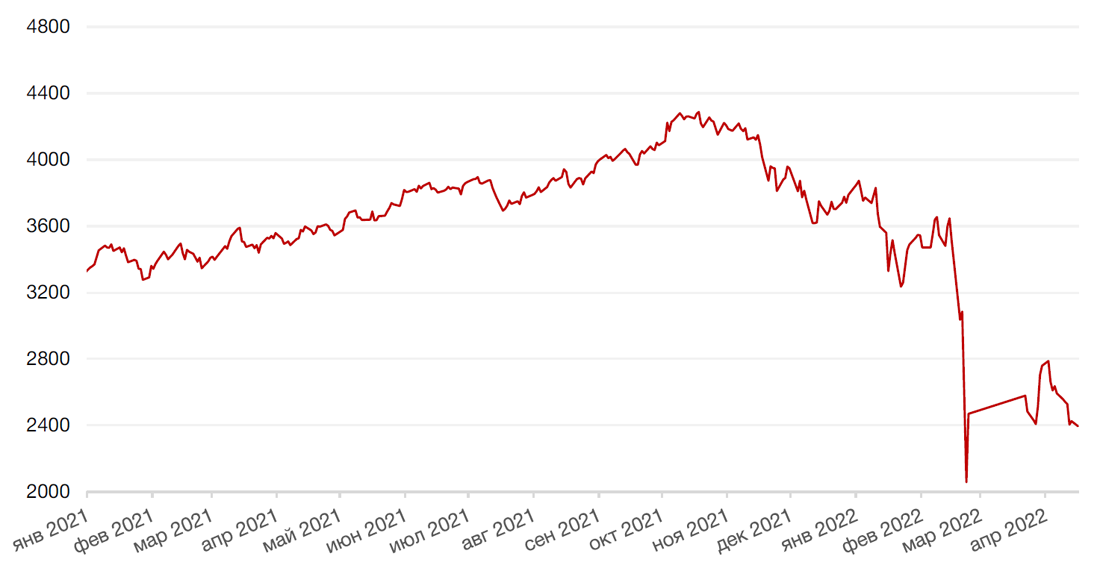

Динамика стоимости акций НК Лукойл ПАО, руб

Календарь инвестора

Понедельник, 18 апреля 2022 г.

ВЕЛИКОБРИТАНИЯ - Выходной

ГЕРМАНИЯ - Выходной

ШВЕЙЦАРИЯ - Выходной

ИТАЛИЯ - Выходной

ФРАНЦИЯ - Выходной

ИСПАНИЯ - Выходной

ГОНКОНГ - Выходной

КИТАЙ - ВВП (1 кв.)

КИТАЙ - Объём промышленного производства (март)

КИТАЙ - Уровень безработицы в Китае

Вторник, 19 апреля 2022 г.

США - Число выданных разрешений на строительство (март)

США - Объём строительства новых домов (март)

РОССИЯ - ВВП (месячный)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 20 апреля 2022 г.

КИТАЙ - Базовая кредитная ставка НБК

ГЕРМАНИЯ - Индекс цен производителей (PPI) (март)

ЕВРОЗОНА - Объём промышленного производства (февраль)

США - Продажи на вторичном рынке жилья (март)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - «Бежевая книга» ФРС

Четверг, 21 апреля 2022 г.

ЕВРОЗОНА - Индекс потребительских цен (март)

США - Число первичных заявок на получение пособий по безработице

США - Индекс производственной активности от ФРБ Филадельфии (апрель)

РОССИЯ - Международные резервы Центрального банка (USD)

США - Выступление главы ФРС г-на Пауэлла

США - Выступление главы ФРС г-на Пауэлла

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

Пятница, 22 апреля 2022 г.

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (апрель)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (апрель)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) Германии (апрель)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (апрель)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Индекс деловой активности в производственном секторе (PMI) (апрель)

США - Индекс деловой активности (PMI) в секторе услуг (апрель)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)

Суббота, 23 апреля 2022 г.

США - Заседания МВФ